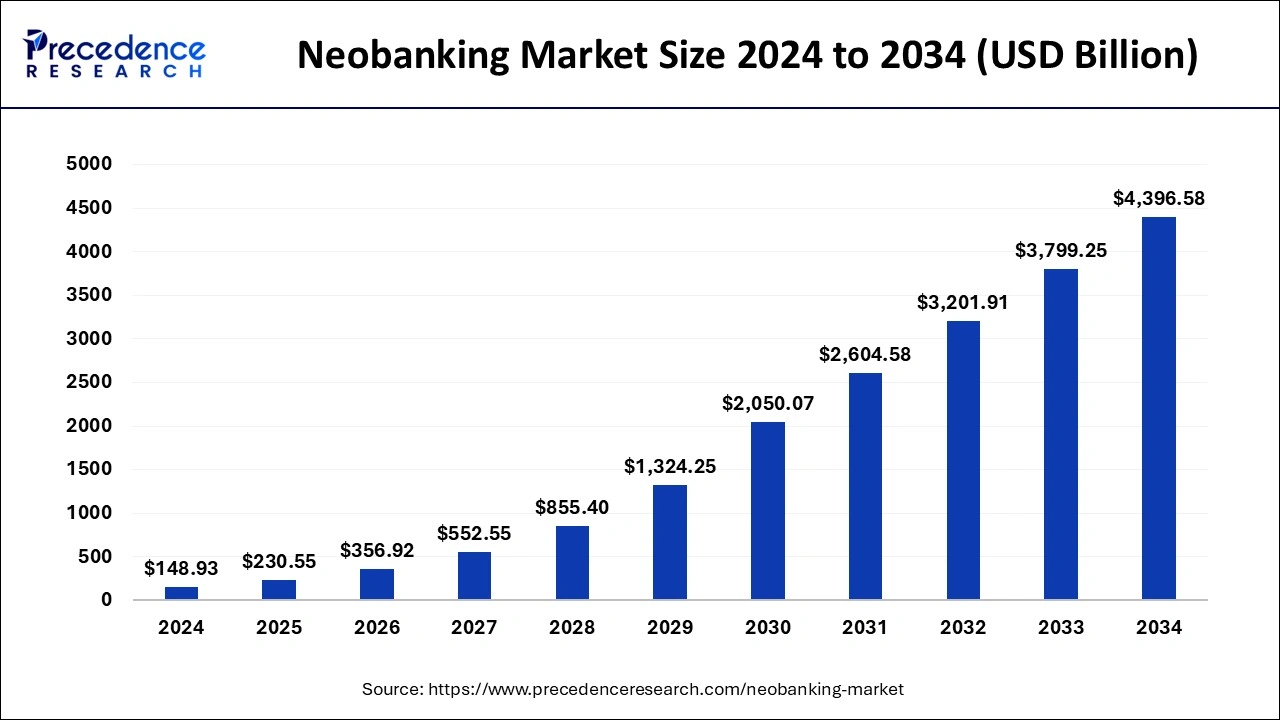

Криптовалюты и традиционный банкинг наконец-то начинают говорить на одном языке. В течение многих лет вам требовалось одно приложение для зарплаты и другое для Биткойна, и вы надеялись, что ваш банк не запаникует каждый раз, когда вы переводите деньги на биржу. В 2025 году ситуация быстро меняется. Цифры показывают, насколько масштабны эти изменения. По данным Precedence Research, объем мирового рынка необанкинга в 2024 году составил 148,9 млрд долларов США и, как ожидается, вырастет до более чем 4,4 трлн долларов США к 2034 году. Европа уже является лидером, США, как ожидается, будут быстро расти, а новые центры, такие как ОАЭ, активно инвестируют в цифровой банкинг и регулирование криптовалют.

Источник: Precedence Research

В то же время необанки интегрируют генеративный ИИ в свои платформы, от умных помощников по бюджетированию до чат-интерфейсов на базе ИИ, чтобы пользователи могли управлять всем, от сбережений до криптовалют, в едином цифровом финансовом центре.

Криптонеобанки и крипто-дружественные банки превращают ваш телефон в единую панель управления для фиата, Биткойна и стейблкоинов. Некоторые позволяют зарабатывать кэшбэк в BTC, другие предоставляют полноценную дебетовую карту и сберегательный счет, объединенные с криптокошельком, а некоторые незаметно перестраивают платежные системы на блокчейне для мгновенных круглосуточных расчетов.

В этом руководстве объясняется, что такое «криптонеобанк», почему эти игроки так быстро растут, как их оценивать, и какие три необанка и три традиционных банка выделяются в 2025 году. Вы увидите такие повседневные приложения, как Revolut, Wirex и Cash App, наряду с более традиционными названиями, такими как Ally, Monzo и JPMorgan, чтобы вы могли решить, какой набор подходит именно вам.

Что такое криптонеобанк и как он работает?

Необанк — это банк, который существует почти полностью на вашем телефоне. Никаких отделений, никакой бумажной волокиты, только приложение, карта и, как правило, регулируемый банковский партнер на заднем плане. Криптонеобанк идет дальше, размещая цифровые активы рядом с вашим обычным текущим или сберегательным балансом. На практике это означает, что вы можете переходить от фиата к криптовалюте и обратно, не выходя из приложения, как, например, с Revolut, который позволяет хранить традиционные валюты и конвертировать их в широкий спектр криптовалютных пар в одном интерфейсе.

Вы также можете тратить криптовалюту с помощью таких карт, как Wirex, которые используют ваш фиатный баланс, но при этом за кулисами используют криптовалюту, так что вы платите в магазинах или онлайн, не обналичивая ее вручную заранее. И вы получаете инструменты для сбережений и инвестиций, ориентированные на криптовалюты, как показывает Cash App с прямыми депозитами зарплаты, сбережениями и встроенным Биткойн-кошельком в одном месте.

За этим удобным интерфейсом большинство этих приложений по-прежнему опираются на лицензированные банки-партнеры, регулируемых кастодианов и специализированную криптоинфраструктуру. Вы не обходите банковскую систему. Вы используете новый интерфейс, который говорит как на фиате, так и на блокчейне, и скрывает сложную внутреннюю проводку.

Почему необанки становятся все более популярными?

1. Мгновенная регистрация и круглосуточный доступ к деньгам

Рост необанков — это не просто дизайнерский тренд. Речь идет о более быстром доступе, круглосуточных услугах и регулировании, которое наконец-то догоняет то, как люди на самом деле используют деньги.

2. MiCA как основной свод правил для криптобанкинга в ЕС

Что касается регулирования, MiCA — это главная история 2024 и 2025 годов. Рамочная программа по рынкам криптоактивов (Markets in Crypto Assets) предоставляет фирмам единый свод правил для кастодиальных, торговых и токеновых услуг по всей ЕЭЗ, и получение Revolut лицензии MiCA на Кипре в октябре 2025 года является ярким примером того, как это работает на практике.

3. Лицензии, гарантии и повседневная защита пользователей

Лицензия MiCA или аналогичное разрешение дает пользователям реальную уверенность, потому что это означает, что регулятор проверил контроль рисков, резервы и защиту потребителей, поэтому вы с меньшей вероятностью столкнетесь с неожиданными ограничениями, такими как внезапные запреты на криптопереводы.

4. Старые платежные системы против круглосуточных ончейн-расчетов

Традиционные банковские трения подталкивают пользователей к необанкам. Удаленная работа, глобальный фриланс и круглосуточные крипторынки несовместимы с окнами расчетов с девяти до пяти и многодневными международными переводами, поэтому такие платформы, как Kinexys от JPMorgan, внедряют ончейн-расчеты по обмену валют для долларов и евро, которые работают круглосуточно и обеспечивают почти мгновенные трансграничные платежи.

5. Суперприложения, ориентированные на кошельки, как новый «основной банк»

Что касается потребителей, молодые пользователи чувствуют себя комфортно, используя приложение в стиле кошелька в качестве своего основного банка, при условии, что оно предлагает прямой депозит, надежную карту и простой способ покупки или хранения криптовалюты. Cash App и Wirex являются яркими примерами, разработанными в первую очередь для мобильных устройств, с учетом криптовалют и ориентированными на вознаграждения и доходность, что делает их привлекательными в качестве универсальных финансовых приложений.

6. Интернет-ориентированные необанки против банкинга эпохи отделений

Короче говоря, необанки побеждают, потому что они ощущаются как интернет, а не как банковское отделение, а криптовалюта — это острие, которое подталкивает их к модернизации быстрее, чем традиционные учреждения.

Лучшие криптонеобанки для повседневных банковских операций

Revolut

Revolut превратился из базовой туристической карты в полноценное финансовое суперприложение с более чем 65 миллионами пользователей, причем криптовалюта теперь является его основой. Поддерживаемый лицензией MiCA на Кипре, он может предлагать регулируемые криптоуслуги на всех 30 рынках ЕЭЗ, позволяя вам хранить несколько фиатных валют, переводить деньги через границы и торговать Биткойном, Эфириумом и основными стейблкоинами в одном приложении, наряду с физическими и виртуальными картами и многоуровневыми планами.

Плюсы: Очень удобная универсальная настройка для пользователей ЕЭЗ, объединяющая банковские операции, карты и регулируемую торговлю криптовалютой в одном приложении.

Минусы: Многоуровневое ценообразование делает его более дорогим для небольших пользователей, а в некоторых регионах определенные активы по-прежнему не могут быть полностью выведены в блокчейн.

Wirex

Wirex называет себя Web3-приложением для денег и на практике работает как глобальный криптонеобанк, построенный вокруг своих карт Visa и Mastercard. Он поддерживает десятки фиатных валют и более 200 криптоактивов, позволяет платить напрямую с ваших балансов с автоматической конвертацией криптовалюты в фиат при оплате, а также предлагает низкий однозначный кэшбэк в своем токене WXT плюс доходность по выбранным балансам через X Accounts.

Плюсы: Очень силен для повседневных расходов и вознаграждений, позволяя вам относиться к криптовалюте почти как к обычным деньгам в одном комбинированном приложении и карте.

Минусы: Лучшие преимущества зависят от владения WXT, что добавляет дополнительную волатильность и токеновый риск помимо обычных рыночных движений.

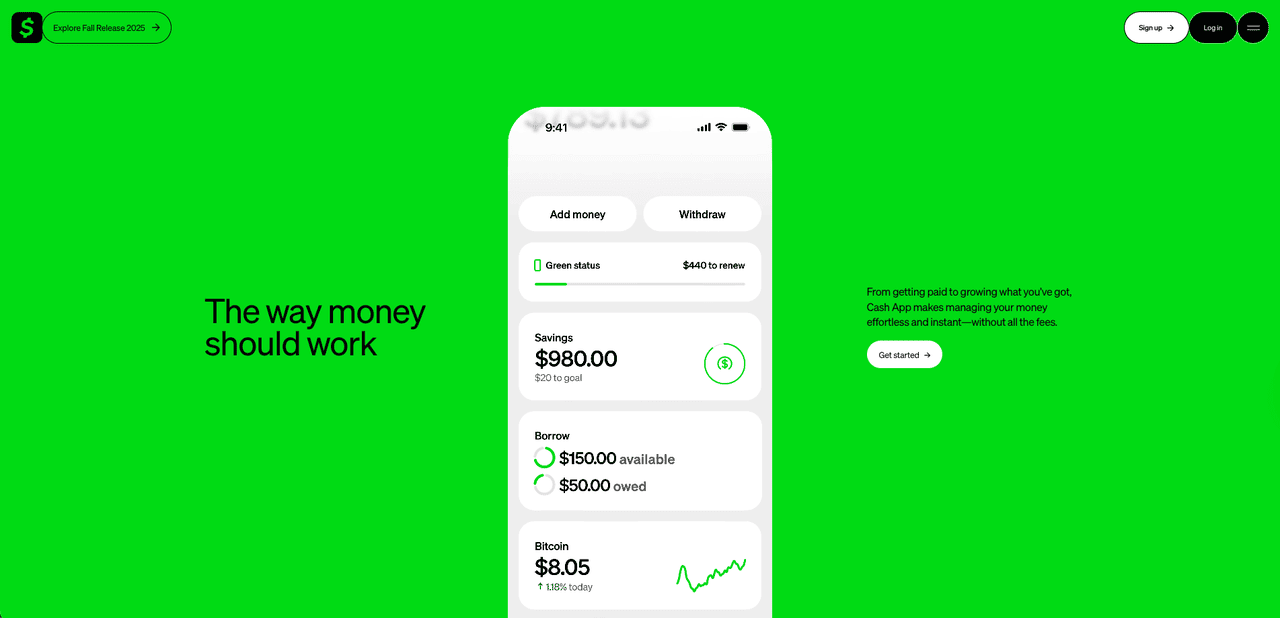

Cash App

В США Cash App незаметно стал стандартной заменой банка для миллионов пользователей, которые также хотят иметь прямой доступ к Биткойну. Созданный Block, он объединяет одноранговый кошелек со сбережениями, инвестициями в акции и интегрированным сервисом Биткойна. Вы можете направлять свою зарплату в Cash App, платить дебетовой картой, хранить сберегательный баланс и покупать или продавать Биткойн в очень небольших количествах, с возможностью вывода BTC на внешние кошельки, включая холодное хранение, что отличает его от многих чисто кастодиальных финтех-приложений. Его сильная сторона — четкая ориентация на Биткойн и тесная интеграция с более широкой платежной экосистемой Block, а не погоня за длинным списком альткоинов.

Плюсы: Чрезвычайно простой способ покупки Биткойна для пользователей из США, с банковскими услугами, картой, покупкой и выводом BTC — все в одном приложении.

Минусы: Поддерживает только Биткойн, имеет относительно высокие спреды и находится под усиленным регуляторным контролем после проблем с соблюдением требований в материнской компании.

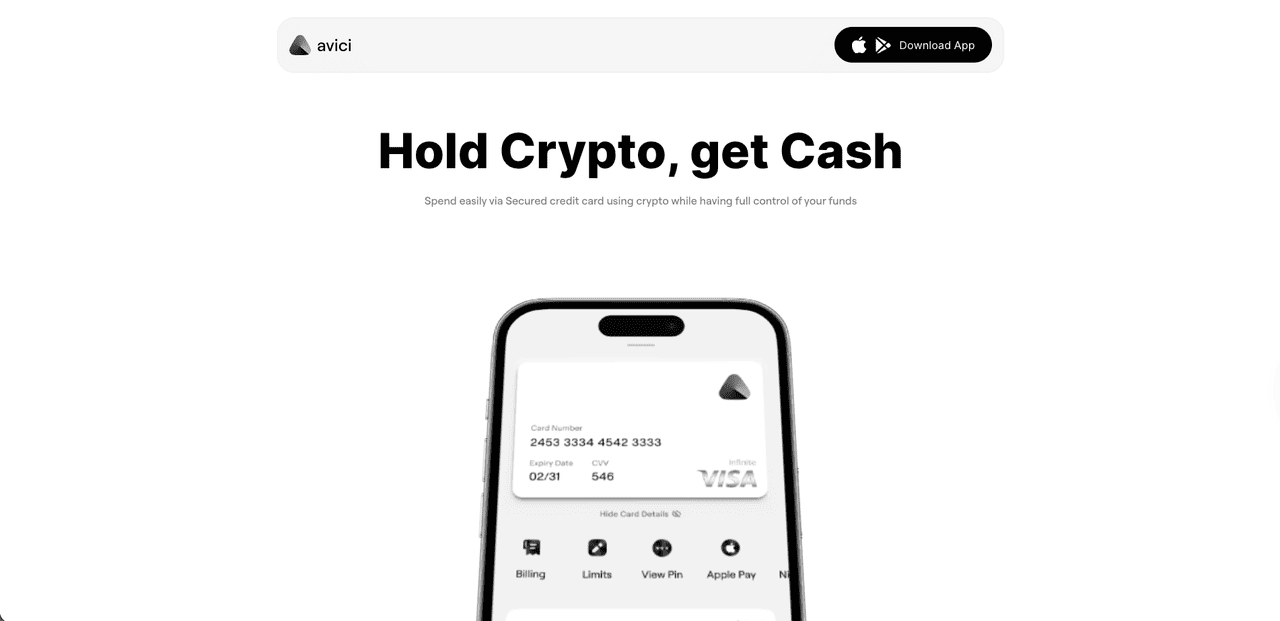

Avici

Avici — это криптонеобанк с самостоятельным хранением, Solana-нативный, построенный вокруг карты Visa, которая позволяет тратить USDC из таких сетей, как Solana, Polygon и Arbitrum, почти как фиат, с виртуальными картами, выпускаемыми за считанные минуты, опциональными физическими картами и поддержкой Apple Pay/Google Pay. Уже запущенный в публичной бета-версии с несколькими тысячами активных пользователей и объемом транзакций по картам более 1,2 миллиона долларов, он объединяет фиатные счета для ввода средств, сбережения и свопы стейблкоинов, а также доступ к dApp через WalletConnect в одном мобильном приложении, где средства остаются в кошельке смарт-контракта, который вы контролируете, а не на кастодиальном балансе.

Плюсы: Удобная, полностью ончейн-настройка, где вы сохраняете контроль над своими активами, с быстрым выпуском карты Visa, поддержкой USDC в нескольких основных сетях и простыми фиатными шлюзами ввода/вывода для повседневных расходов.

Минусы: Все еще молодой проект и токен, с развивающимися деталями о команде и долгосрочной дорожной карте, а также зависимость от Solana и смарт-контрактов, поэтому пользователи должны быть осведомлены о типичных рисках ранней стадии и регуляторных рисках в сфере криптонеобанков.

Лучшие крипто-дружественные банки для связи с вашими существующими счетами

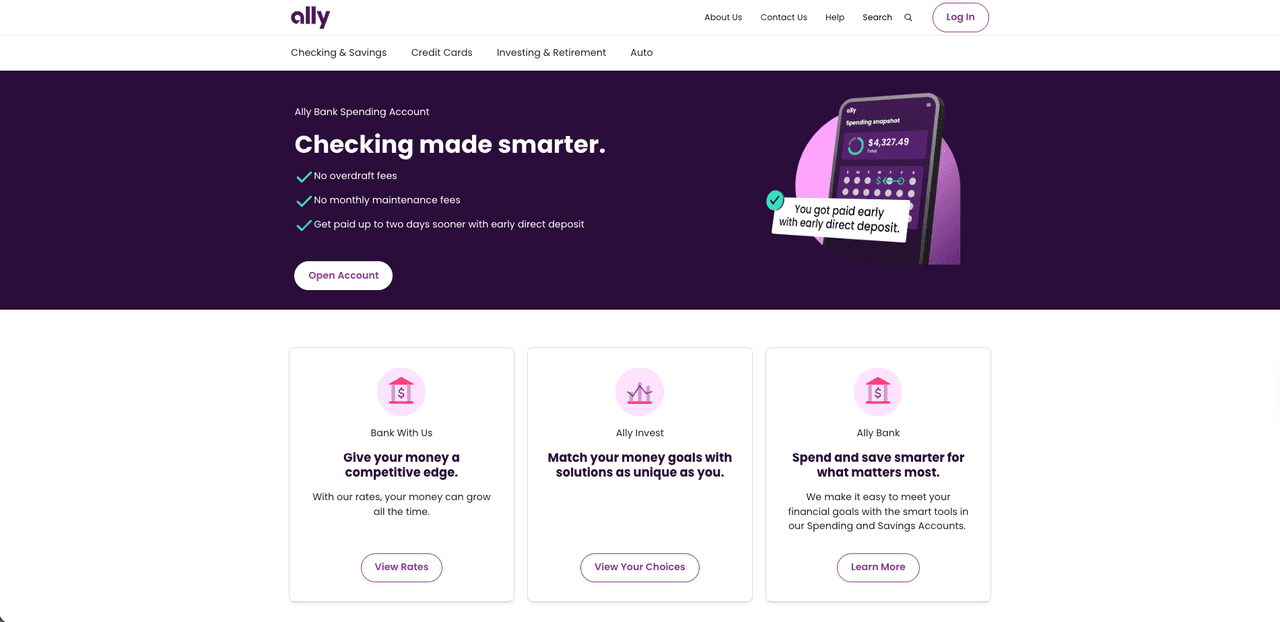

Ally Bank

Ally Bank — это давний американский онлайн-банк, который многие криптопользователи незаметно используют в качестве своей основной фиатной базы. Вы не можете покупать или торговать криптовалютой напрямую внутри Ally, но он легко связывается с крупными биржами, такими как Coinbase, и другими регулируемыми платформами, поэтому пополнение вашего криптосчета через ACH или карту обычно просто. Через Ally Invest вы также можете получить доступ к Биткойну и другим ETF, ориентированным на криптовалюты, и фондам, если вы предпочитаете регулируемую брокерскую оболочку вместо самостоятельного хранения монет. Благодаря надежным переводам и в целом лояльному отношению к пополнению бирж, Ally часто фигурирует в рейтингах самых крипто-дружественных банков США.

Плюсы: Сильный, знакомый онлайн-банк, который хорошо работает как фиатный хаб для пополнения бирж и доступа к связанным с криптовалютами ETF.

Минусы: Нет встроенной торговли криптовалютой или кошелька, поэтому вся фактическая активность с монетами по-прежнему должна происходить на внешних платформах.

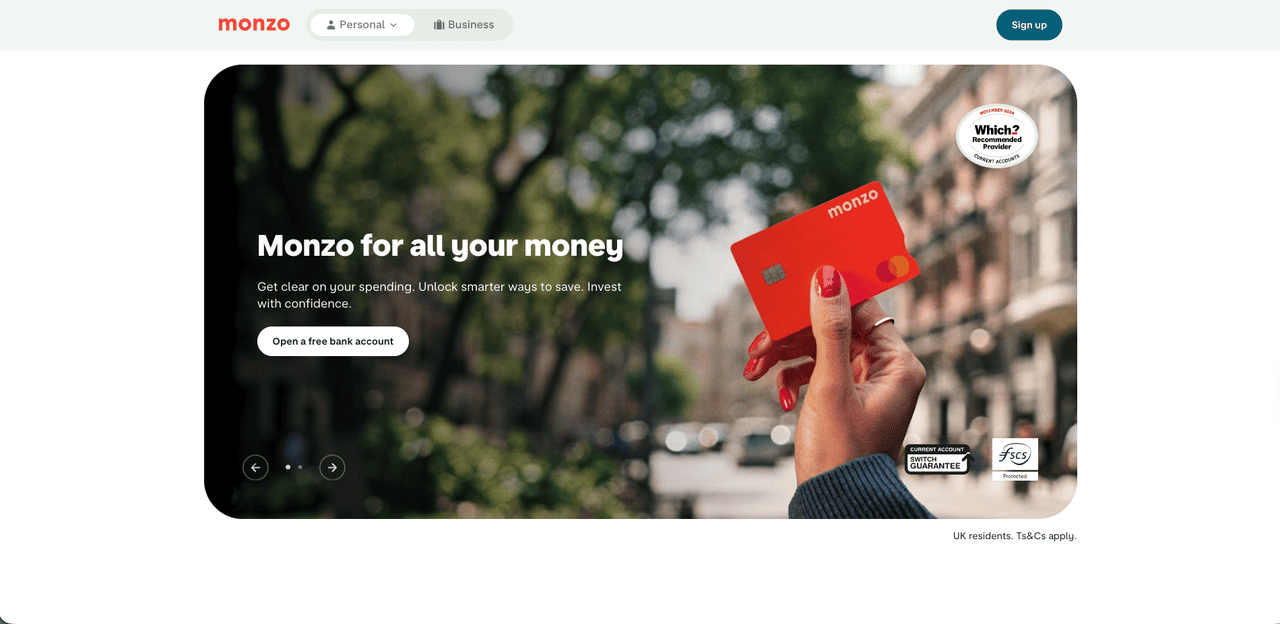

Monzo

Monzo, британский цифровой банк с яркими коралловыми картами, выбирает более осторожный, но все же крипто-дружественный путь. В приложении нет встроенной торговли криптовалютой и встроенного Биткойн-кошелька, но вы можете пополнять регулируемые FCA биржи банковским переводом или карточными платежами. Чтобы ограничить мошенничество и потери от скама, Monzo устанавливает лимит на платежи, связанные с криптовалютой, в размере 5000 фунтов стерлингов за тридцать дней, который в настоящее время нельзя снять. Для случайных инвесторов этого обычно достаточно, чтобы со временем наращивать позицию, при этом используя сильные функции бюджетирования, сбережений и повседневного банкинга Monzo, даже если трейдеры с большим объемом могут найти эти лимиты ограничительными.

Плюсы: Чистый, удобный британский банк, который позволяет осуществлять прямые пополнения регулируемых бирж, добавляя разумный лимит для предотвращения мошенничества.

Минусы: Отсутствие встроенных криптофункций и строгий лимит в 5000 фунтов стерлингов, который может показаться ограничительным для более активных пользователей или пользователей с большим объемом.

JPMorgan Chase

JPMorgan Chase находится на противоположном конце спектра от розничных приложений, таких как Monzo или Ally. Вы не получите личный криптокошелек в его потребительском приложении, но за кулисами он стал ключевым мостом между традиционными финансами и блокчейном. Его блокчейн-подразделение, переименованное из Onyx в Kinexys J.P. Morgan в 2024 году, создает блокчейн-инфраструктуру под руководством банка для оптовых платежей и токенизации.

В центре находится JPM Coin, депозитный токен, который позволяет институциональным клиентам перемещать токенизированные USD и EUR в блокчейне в реальном времени через Kinexys Digital Payments, при этом сейчас внедряются ончейн-расчеты по обмену валют. Для большинства розничных пользователей это остается невидимым и проявляется только через биржи и финтех-приложения, которые подключаются к этим системам, но для корпораций и криптобизнесов, которым нужны круглосуточные, высокостоимостные фиатные и токеновые потоки, JPMorgan является одним из самых ярких примеров по-настоящему крипто-дружественного банка на институциональном уровне.

Плюсы: Глубокая, институциональная блокчейн-инфраструктура с JPM Coin и Kinexys, предоставляющая крупным клиентам расчеты в реальном времени в блокчейне и обмен валют в полностью регулируемом глобальном банке.

Минусы: Отсутствие прямой выгоды для обычных пользователей, так как нет розничного криптокошелька или торговли, и большая часть инноваций существует исключительно на заднем плане.

Подробнее: Как использовать BingX AI? Руководство для начинающих по торговле криптовалютой с AI-помощником

Какой криптонеобанк подходит именно вам? Итоговый чек-лист

Вот краткий сравнительный обзор каждого банка и приложения, чтобы вы могли увидеть, где оно работает, как оно обрабатывает криптовалюту и какой вариант лучше всего подходит для вашего случая использования.

| Банк / Приложение | Тип | Основной регион / Доступность | Крипто-аспект | Лучше всего подходит для |

| Revolut | Криптонеобанк / суперприложение | Великобритания, ЕЭЗ (лицензия MiCA CY) | Торговля BTC, ETH, стейблкоинами в приложении, а также мультивалютные счета и карты | Одно приложение для банковских операций, путешествий и повседневного использования криптоактивов |

| Wirex | Криптонеобанк / Web3-приложение для денег | Глобальный (ориентирован на карты) | Карты Visa/Mastercard, привязанные к более чем 200 крипто- и фиатным активам, кэшбэк в WXT, доходные счета | Тратить криптовалюту как наличные с вознаграждениями |

| Cash App | Финансовое приложение, ориентированное на Биткойн | США | Простая покупка, продажа и вывод BTC, а также дебетовая карта и сбережения | Пользователи из США, которым нужен в основном Биткойн и базовые банковские услуги |

| Avici | Криптонеобанк (самостоятельное хранение) | Глобальный (приложение + карта Visa, зависит от региона) | Кошелек на основе смарт-контрактов с самостоятельным хранением и картой Visa, поддерживаемой USDC, свопами, P2P-переводами и фиатными шлюзами ввода/вывода | Для пользователей, которым нужны карточные платежи и сбережения в стейблкоинах с самостоятельным хранением |

| Ally Bank | Традиционный онлайн-банк | США | Плавные переводы на биржи, связанные с криптовалютами ETF через Ally Invest | Использование классического банка в качестве фиатной базы для криптовалют |

| Monzo | Цифровой розничный банк | Великобритания | Разрешает переводы и карточные платежи на регулируемые биржи, без встроенной торговли | Банковские операции через приложение в Великобритании без блокировки криптопереводов |

| JPMorgan Chase | Глобальный банк с блокчейн-инфраструктурой Kinexys | Глобальный (институциональный) | JPM Coin и токенизированные депозиты для расчетов в реальном времени в блокчейне и обмена валют | Корпорации и криптобизнесы, нуждающиеся в круглосуточной платежной инфраструктуре |

Заключительные заметки

В 2025 году реальный вопрос не в том, является ли ваш банк «крипто-дружественным», а в том, насколько глубоко вы хотите интегрировать криптовалюту в свои повседневные финансы. Для некоторых суперприложение, такое как Revolut, Wirex или Cash App, станет основным центром для зарплаты, расходов и Биткойна. Другим будет лучше сохранить классический счет в Ally или Monzo и использовать его в качестве чистого моста к биржам, ETF и самостоятельному хранению. Пока вы сосредоточены на регулировании, безопасности и своей собственной толерантности к риску, вы можете превратить старую болевую точку между банком и кошельком в плавную, почти невидимую часть вашей финансовой системы.

Часто задаваемые вопросы о криптонеобанках

1. Могу ли я использовать криптонеобанк в качестве основного банковского счета?

Да, такие приложения, как Revolut, Wirex и Cash App, могут обрабатывать зарплату, карты и сбережения, но для некоторых классических услуг и полного вывода средств в блокчейн для каждого актива все еще может потребоваться отдельный банк или биржа.

2. В чем разница между криптонеобанком и крипто-дружественным банком?

Криптонеобанк позволяет покупать, хранить и часто тратить криптовалюту непосредственно в приложении, в то время как крипто-дружественный банк, такой как Ally или Monzo, в основном действует как плавный фиатный мост к биржам, ETF или самостоятельному хранению.

3. Безопасны ли мои средства в необанковских приложениях и крипто-дружественных банках?

Фиат обычно хранится в лицензированных банках-партнерах и может быть покрыт страхованием вкладов, но криптовалюта не покрывается, поэтому вы всегда должны проверять, кто осуществляет хранение, какие у них лицензии и публикуют ли они аудиты.

4. Как соотносятся комиссии между традиционными банками и необанками?

Необанки, как правило, взимают плату через спреды и многоуровневые планы для торговли в приложении, в то время как традиционные банки сохраняют низкую стоимость финансирования, но оставляют вам оплату комиссий на биржах или за продукты ETF.

5. Необанки против крипто-дружественных банков против традиционных банков: как выбрать правильный счет?

Если вы хотите все в одном приложении, выберите криптонеобанк; если вы предпочитаете консервативный базовый счет и отдельные криптоплатформы, выберите крипто-дружественный банк, и всегда сопоставляйте свой выбор с вашей толерантностью к риску и тем, насколько активно вы используете криптовалюту.