Золото входит в 2026 год после одного из самых сильных ралли в своей современной истории, и импульс не остыл. После роста примерно на 64% в 2025 году золото продолжило свой подъем в январе 2026 года, впервые пробив отметку в $5,100 за унцию, поскольку геополитические напряжения, политическая неопределенность и возобновившиеся притоки в ETF подтолкнули спрос на защитные активы выше.

Вопрос для инвесторов уже не в том, оправдывало ли золото свое ралли, а в том, играет ли оно все еще роль при повышенных ценах, и как управлять экспозицией в более волатильной, макроэкономически обусловленной среде. Поскольку крупные банки теперь открыто обсуждают цели $5,400–$6,000, а центральные банки продолжают диверсифицироваться от доллара США, золото все больше рассматривается не как краткосрочная торговля, а как структурная аллокация.

Данное руководство разбирает инвестиционный прогноз золота на 2026 год, используя обновленные прогнозы от глобальных банков, тенденции спроса центральных банков, потоки ETF и ключевые макроэкономические сценарии. Вы также узнаете, как торговать золотом на BingX, либо через спот торговлю токенизированными золотыми криптовалютами и золотыми фьючерсами с расчетами в криптовалюте, предлагая гибкие способы участия без хранения физического золота.

Ключевые особенности

• Золото выросло на 64% в 2025 году и уже поднялось более чем на 17% в начале 2026 года, что делает его одним из лучших глобальных активов за последние два года.

• Спот золото пробило отметку выше $5,000 за унцию в январе 2026 года, при этом аналитики теперь прогнозируют $5,400–$6,000 за унцию к концу года, а некоторые бычьи сценарии простираются выше, если геополитические риски сохранятся.

• Ожидается, что центральные банки будут покупать около 60 тонн в месяц в 2026 году, примерно 700–750 тонн в год, продолжая многолетнюю тенденцию диверсификации резервов и де-долларизации.

• ETF, обеспеченные золотом, зафиксировали приток в $89 миллиардов в 2025 году, самый высокий с 2020 года, при этом холдинги выросли примерно на 20% год к году, сигнализируя о возобновлении институционального и розничного участия.

• Для инвесторов, ищущих экспозицию, золото можно торговать на BingX через токенизированное спот золото или золотые фьючерсы с расчетами в криптовалюте, что позволяет как направленную торговлю, так и хеджирование без физического хранения или традиционных товарных счетов.

Что такое золото (XAU) и почему оно считается защитным активом?

Золото — это физический драгоценный металл, который функционировал как деньги, средство сохранения стоимости и резервный актив более 5,000 лет. В отличие от фиатных валют, золото нельзя печатать или напрямую обесценивать правительствами, и его предложение растет медленно, исторически около 1–2% в год, что делает его изначально дефицитным. На протяжении веков золото лежало в основе глобальных монетарных систем, включая золотой стандарт, который поддерживал основные валюты до начала 1970-х годов.

Репутация золота как защитного актива происходит от его способности сохранять покупательную способность во время периодов монетарного стресса, политической неопределенности и финансовой нестабильности. Исторически оно показывало лучшие результаты, когда растет инфляция, падают реальные процентные ставки, ослабевают валюты или эскалируют геополитические риски. Во время крупных стрессовых событий — от инфляционного шока 1970-х до глобального финансового кризиса 2008 года и пандемии 2020 года — золото превосходило акции и облигации, действуя как страховка портфеля, когда традиционные активы страдали.

Вступая в 2026 год, эта роль расширилась. Золото больше не рассматривается только как хедж против кризиса, но все больше как стратегический резервный актив, подкрепленный устойчивым накоплением центральных банков, рекордными притоками в ETF и растущим скептицизмом по отношению к стабильности фиатных валют.

Узнайте обо всех различных способах инвестирования в золото для начинающих в 2026 году в нашем руководстве.

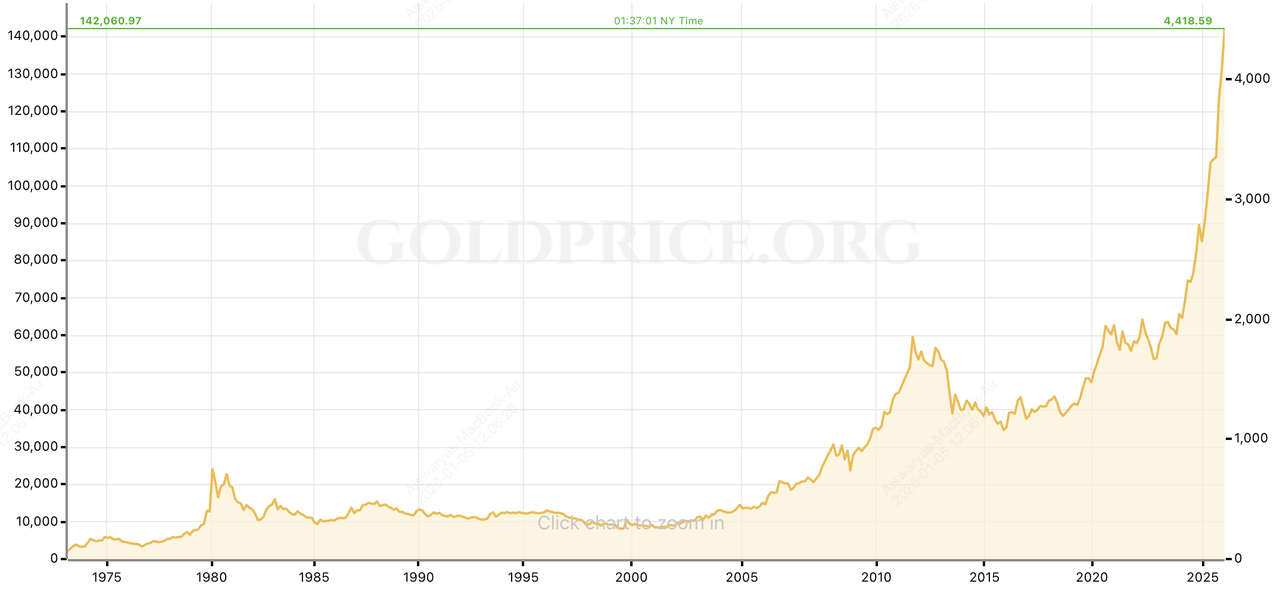

Историческая производительность золота в каждом рыночном цикле

Историческая производительность золота за последние несколько десятилетий | Источник: GoldPrice.org

С момента окончания Бреттон-Вудской системы в 1971 году, когда золото было официально отделено от доллара США, золото превратилось в свободно торгуемый макроэкономический актив и основной диверсификатор портфеля. С 1971 по 2025 год золото обеспечивало среднегодовую доходность примерно 7–8%, широко сопоставимую с долгосрочной доходностью акций, но с гораздо более низкой корреляцией с акциями и облигациями. Этот эффект диверсификации является ключевой причиной, по которой золото широко используется как страховка портфеля, а не как чистый актив роста.

Производительность золота была циклической и высоко чувствительной к макроэкономическому стрессу, с резкими ралли и коррекциями, вызванными инфляцией, процентными ставками и геополитическими шоками:

1. Инфляционный кризис 1970-х: Золото выросло примерно с $35 за унцию в 1971 году до более $800 за унцию к 1980 году, прирост более 2,000%, поскольку нефтяные шоки, безудержная инфляция и валютная нестабильность подорвали доверие к фиатным деньгам.

2. Дезинфляция 1980-х–1990-х: При высоких реальных процентных ставках и сильном долларе США золото показывало худшие результаты, упав почти на 60% от пика 1980 года и проведя два десятилетия в основном во флэте.

3. Глобальный финансовый кризис 2008 года: Золото вновь утвердило свою роль защитного актива, поднявшись примерно с $650 за унцию в 2007 году до более $1,900 за унцию к 2011 году, прирост примерно 200%, поскольку центральные банки сократили ставки и запустили количественное смягчение.

4. Посткризисная нормализация: Между 2011 и 2015 годами золото скорректировалось примерно на 45%, поскольку монетарная политика ужесточилась, подчеркивая, что золото может быть волатильным, когда кризисные премии исчезают.

5. Пандемия к структурному прорыву: Золото выросло примерно на 25% в 2020 году во время шока COVID-19, затем консолидировалось перед выдающимся прорывом в 2024–2025 годах. Только в 2025 году золото взлетело примерно на 64%, одна из самых сильных годовых производительностей с 1970-х. Ралли продолжилось в начале 2026 года, при этом цены пробили выше $5,000 за унцию и достигли новых рекордных максимумов выше $5,100, движимые рекордными покупками центральных банков, возобновившимися притоками в ETF, геополитическими напряжениями и падающими реальными доходностями.

Этот последний скачок укрепил современную идентичность золота не только как краткосрочного хеджа против кризиса, но и как основного резервного и диверсификационного актива, все больше удерживаемого центральными банками, институтами и долгосрочными инвесторами, ищущими защиту от инфляции, политической неопределенности и системных рисков.

Исторически золото не росло по прямой линии. Однако его повторяющаяся способность превосходить во время периодов монетарной нестабильности и рыночного стресса объясняет, почему оно продолжает играть центральную роль в диверсифицированных портфелях при входе в 2026 год, даже при повышенных ценовых уровнях.

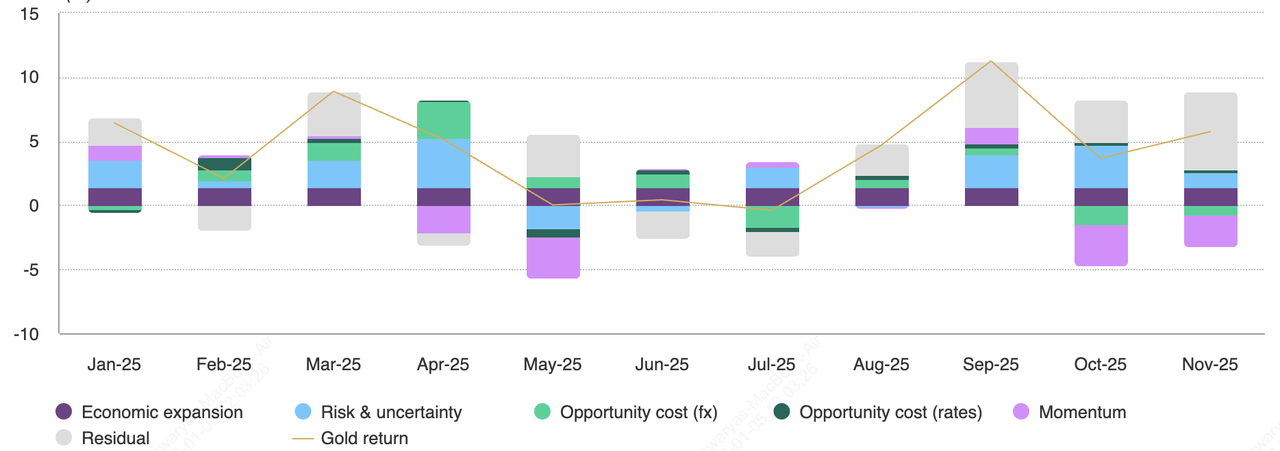

Золото выросло более чем на 60% в 2025 году: ключевые факторы, которые привели к ралли

Ключевые драйверы доходности золота по месяцам | Источник: Всемирный совет по золоту

Ралли золота на 60%+ в 2025 году было не результатом одного кризисного события, а выравниванием нескольких макроэкономических сил, усиливающих друг друга. По данным анализа Всемирного совета по золоту, прирост золота был необычно хорошо распределен между риском, ставками, валютой и импульсом, что сделало ралли структурно сильнее и более устойчивым, чем многие прошлые бычьи циклы золота, которые полагались на один доминирующий драйвер.

1. Геополитический и геоэкономический риск усилился

2025 год увидел резкое переоценивание глобальных рисковых премий. Торговые напряжения, санкционные режимы, военные конфликты и растущая политическая неопределенность в США, Европе и частях Азии подтолкнули инвесторов к защитным активам. События конца года, от угроз тарифов до возобновившихся опасений по поводу независимости центральных банков, распространили эту рисковую премию на начало 2026 года.

Всемирный совет по золоту оценивает, что геополитический риск внес примерно 8–12% в доходность золота в 2025 году, поскольку инвесторы увеличили аллокации в жесткие активы на фоне повышенных сценариев экстремального риска. Этот фон не исчез после конца года; вместо этого он помог подтолкнуть золото выше $5,000 за унцию в январе 2026 года, укрепляя его роль как геополитического хеджа, а не краткосрочной кризисной торговли.

2. Падающие реальные доходности и более низкая альтернативная стоимость

Реальные процентные ставки США существенно снизились во второй половине 2025 года, поскольку инфляция остывала быстрее номинальных доходностей, а рынки все больше закладывали будущие снижения ставок. Обратная зависимость золота от реальных доходностей четко проявилась снова.

Поскольку альтернативная стоимость владения неприносящим доход активом упала, золото стало более привлекательным относительно наличности и облигаций. Всемирный совет по золоту приписывает около 10% прироста золота в 2025 году снижающимся реальным доходностям и более легким финансовым условиям. Вступая в 2026 год, ожидания дальнейших снижений ставок — и политическое давление на денежную политику — продолжают поддерживать эту динамику.

3. Слабость доллара США и опасения по поводу обесценения фиата

Доллар США ослабел на протяжении большей части 2025 года на фоне расширяющихся фискальных дефицитов, тяжелых государственных заимствований и ожиданий более мягкой денежной политики. Более слабый доллар механически повышает долларовые цены на золото, но что еще важнее, он укрепил привлекательность золота как хеджа против долгосрочного обесценения валют.

Валютные эффекты составили высокий однозначный процент годовой доходности золота, согласно моделям атрибуции WGC. Эта тема усилилась в начале 2026 года, поскольку инвесторы все больше подвергали сомнению стабильность фиатных валют в мире растущего долга, геополитической фрагментации и политической неопределенности.

4. Центральные банки купили более 750 тонн золота в 2025 году, притоки в золотые ETF выросли на 9%

Центральные банки оставались самым последовательным и нечувствительным к цене источником спроса. Покупки официального сектора оставались значительно выше норм до 2022 года, при этом общие закупки оцениваются около 750–900 тонн в 2025 году, во главе с управляющими резервами развивающихся рынков, активно диверсифицирующимися от долларовых активов.

В то же время спрос инвесторов взлетел. ETF, обеспеченные золотом, зафиксировали рекордные притоки в 2025 году, добавив сотни тонн золота, в то время как фьючерсное позиционирование отражало растущую убежденность, а не краткосрочную спекуляцию. Всемирный совет по золоту оценивает, что импульс, позиционирование и инвестиционные потоки внесли почти 9% в производительность золота в 2025 году, необычно большую долю вне острых кризисных периодов.

Почему золото растет в январе 2026 года?

К концу декабря 2025 года эти силы подтолкнули золото к внутридневному рекорду около $4,550 за унцию перед краткой консолидацией. Вместо разворота ралли вновь ускорилось в начале 2026 года, при этом золото решительно пробило выше $5,000 за унцию и установило свежие исторические максимумы выше $5,100.

Главное, что движение было обусловлено не только спекулятивным избытком. Оно отражало изменения политики, диверсификацию резервов, притоки в ETF и долгосрочную переаллокацию портфелей, что помогает объяснить, почему многие аналитики рассматривают повышенный ценовой уровень золота при входе в 2026 год как волатильный, но не фундаментально растянутый, и почему откаты, если они произойдут, широко рассматриваются как тактические возможности для покупки, а не разворот тренда.

Прогнозы цены золота на 2026 год: падение до $3,500 или скачок до $6,000?

После исключительного 2025 года и мощного прорыва в начале 2026 года большинство аналитиков теперь согласны, что дискуссия вокруг золота больше не в том, может ли оно преодолеть $5,000, а в том, как далеко может простираться ралли и насколько волатильным может быть путь. Хотя ожидается, что темп прироста замедлится после такого крутого рывка, прогнозы все больше группируются вокруг более высоких структурных ценовых уровней, отражая переоценку золота, а не спекулятивный перегрев.

Что выделяется в текущих прогнозах, так это то, что даже более осторожные взгляды держат золото значительно выше уровней до 2024 года, сигнализируя, что роль золота в портфелях сместилась от тактического хеджа к стратегической аллокации.

После исключительного 2025 года большинство аналитиков согласны, что темп прироста золота замедлится в 2026 году, но есть гораздо меньшее согласие о том, сколько риска снижения существует и как высоко цены золота могли бы в конечном итоге подняться. Что выделяется в прогнозах, так это то, что даже самые осторожные взгляды держат золото значительно выше уровней до 2024 года, отражая структурную переоценку металла, а не краткосрочный всплеск.

Консенсусный диапазон прогноза: в фокусе $4,700-$6,000

Недавние опросы и банковские прогнозы выделяют как сильный потенциал роста, так и растущую неопределенность вокруг макроэкономической политики:

1. Средние ценовые ожидания на 2026 год широко группируются между $4,700 и $5,400 за унцию, в зависимости от предположений о ставках и геополитике.

2. Бычьи сценарии:

• Goldman Sachs повысил свой прогноз на конец 2026 года до $5,400 за унцию, ссылаясь на устойчивый спрос центральных банков и диверсификацию частного сектора.

• Societe Generale видит золото достигающим $6,000 за унцию к концу года, отмечая, что даже это может оказаться консервативным, если геополитические риски сохранятся.

• Bank of America прогнозирует, что золото может достичь $6,000 уже весной 2026 года, утверждая, что инвестиционный спрос остается структурно недораспределенным.

3. Более осторожные сценарии: Некоторые банки все еще ожидают периоды консолидации или откатов, если ожидания снижения ставок развернутся или геополитические напряжения ослабнут. Однако сценарии снижения ниже $4,000 теперь все более редки и в основном условны при резком улучшении глобальной стабильности и ужесточении денежной политики, сценарии, которые большинство аналитиков рассматривают как маловероятные.

Разброс в прогнозах отражает, насколько чувствительным стало золото к доверию к политике, геополитике и решениям по размещению капитала, а не только к предложению руд или спросу на ювелирные изделия.

С конструктивной точки зрения, J.P. Morgan ожидает, что цены на золото будут в среднем около $5,055 за унцию в Q4 2026 года, утверждая, что покупки официального сектора и долгосрочный инвестиционный спрос остаются недопредставленными при текущих портфельных весах.

Goldman Sachs добавляет, что золото теперь высоко отзывчиво на постепенные сдвиги аллокаций, оценивая, что каждое увеличение на 0,01 процентного пункта в аллокациях американских инвесторов может поднять цены на золото примерно на 1,4%, подчеркивая, как относительно небольшие изменения настроений могут иметь непропорциональные ценовые эффекты на напряженном рынке.

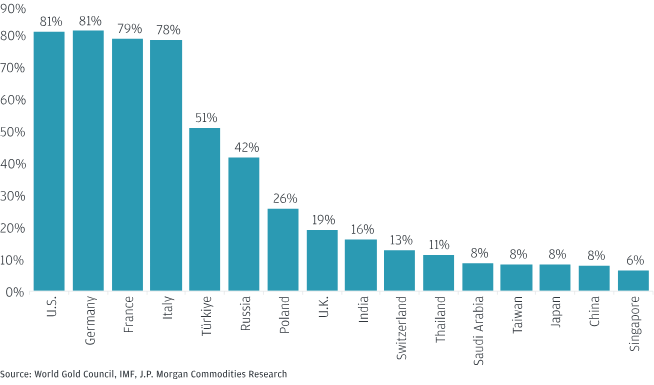

Ожидается, что центральные банки купят более 750 тонн золота в 2026 году

Золото как процент от общих резервных холдингов в избранных центральных банках | Источник: JPMorgan

Одним из самых устойчивых столпов прогноза золота на 2026 год остается структурный спрос центральных банков, который фундаментально изменил рынок золота за последние несколько лет.

• Ожидается, что покупки центральных банков в среднем составят около 60 тонн в месяц в 2026 году, что переводится в примерно 700–750 тонн за год.

• Доля золота в глобальных официальных резервах уже поднялась к ~15%, и некоторые оценки предполагают, что она может приблизиться к 20%, если тенденции диверсификации продолжатся.

• При текущих ценах постепенная перебалансировка резервов недораспределенными центральными банками может представлять сотни миллиардов долларов дополнительного спроса со временем.

Важно отметить, что этот спрос обусловлен политикой, а не ценой. Центральные банки покупают золото для диверсификации резервов, уменьшения зависимости от доллара США и хеджирования против геополитических и финансовых санкций, а не для торговли краткосрочными ценовыми циклами. Это делает покупки официального сектора гораздо менее чувствительными к краткосрочной волатильности.

В результате многие аналитики полагают, что хотя золото может испытать резкие откаты и периоды консолидации в 2026 году, его риск снижения кажется более мелким, чем в предыдущих пост-ралли циклах. В мире постоянных геополитических напряжений, растущего долга и снижающегося доверия к фиатной стабильности откаты все больше рассматриваются как возможности для ребалансировки, а не разворот тренда.

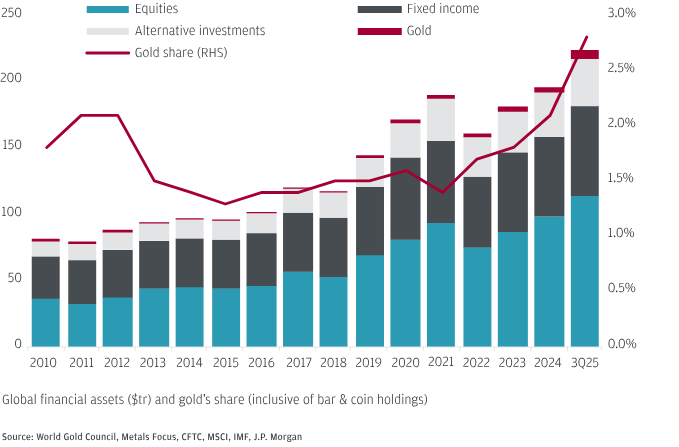

Золото переоценено или все еще недораспределено в инвестиционных портфелях?

Инвесторы держат 2.8% управляемых активов в золоте | Источник: JPMorgan

Несмотря на рекордные цены на золото в 2025 году и начале 2026 года, позиционирование инвесторов все еще выглядит скромным по историческим и стратегическим стандартам. Глобальные физически обеспеченные золотые ETF держали примерно 3,900–4,000 тонн золота при входе в 2026 год, с активами под управлением, превышающими $500 миллиардов, после рекордных притоков в 2025 году. Хотя холдинги ETF резко выросли, примерно на 20% год к году, они остаются значительно ниже уровней, которые обычно сигнализируют о спекулятивном избытке в зрелом бычьем рынке.

Что еще важнее, данные об аллокации на уровне портфеля укрепляют взгляд, что золото не переполнено. JPMorgan оценивает, что инвесторы держат примерно 2.8% активов под управлением в золоте, цифра, которая выросла лишь постепенно, несмотря на многолетнее ралли золота. Независимые исследования и банковские оценки предполагают, что институциональные аллокации увеличились примерно с 2% до около 2.5–2.8% за последний год, все еще ниже стратегической аллокации 4–5%, часто рекомендуемой во время периодов повышенного макроэкономического и геополитического стресса.

Bank of America пошел дальше, утверждая, что золото остается структурно недовладеемым. Его исследование показывает, что профессиональные и высокодоходные инвесторы держат менее 1% активов в золоте, в то время как золото представляет только около 4% от общего глобального пула финансовых активов. В стресс-тестированных портфельных моделях с 2020 года BofA предполагает, что золотые аллокации в 20% или более могут быть оправданы на основании диверсификации и риск-скорректированной доходности, значительно выше текущего позиционирования.

Взятые вместе, эти цифры предполагают, что ценовая сила золота не исчерпала позиционирование инвесторов. Вместо этого ралли произошло наряду с относительно сдержанными аллокациями, оставляя место для дальнейших притоков, если геополитическая неопределенность сохранится, доверие к фиатным валютам еще больше подорвется, или институциональные инвесторы пересмотрят стратегии диверсификации в 2026 году.

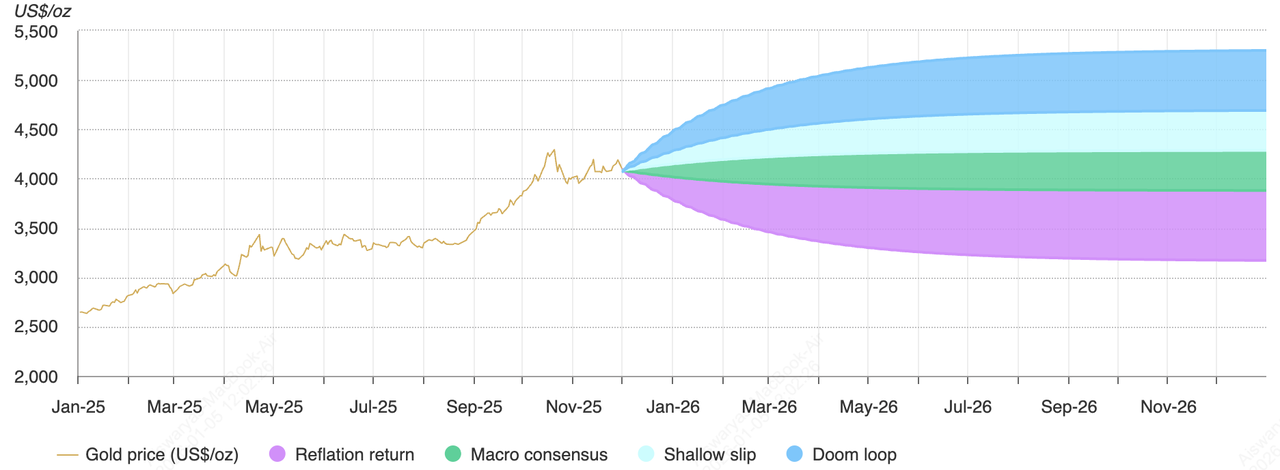

Что может сдержать золото в 2026 году? Три риска для наблюдения

Предполагаемая производительность золота в 2026 году на основе гипотетических макроэкономических сценариев | Источник: Всемирный совет по золоту

Хотя среднесрочные перспективы золота остаются в целом конструктивными, 2026 год несет четкие риски снижения, связанные с денежной политикой, физическим спросом и позиционированием инвесторов. Несколько достоверных сценариев могут прервать или обратить импульс золота после 2025 года.

1. Ястребиный сюрприз Федеральной резервной системы и рост реальных доходностей

Золото остается высоко чувствительным к реальным процентным ставкам. Исторически периоды роста реальных доходностей и укрепляющегося доллара США были среди самых последовательных препятствий для золота. Если инфляция вновь ускорится или фискальные стимулы приведут к более сильному, чем ожидается, росту, Федеральная резервная система может отложить снижение ставок или сигнализировать о более рестриктивной позиции.

В рамках сценария "возврат рефляции" Всемирного совета по золоту, определяемого более твердым ростом, более высокими реальными доходностями и более сильным долларом, золото может испытать просадки примерно 5–20% от повышенных уровней, даже без более широкого финансового кризиса. При ценах выше $5,000 за унцию такие откаты были бы резкими, но не исторически необычными.

2. Усталость физического спроса при повышенных ценах выше $5,000

При текущих ценовых уровнях разрушение спроса, обусловленное ценой, уже видно. Спрос на ювелирные изделия на ключевых рынках, таких как Индия и Китай, смягчился, поскольку более высокие цены отпугивают дискреционные покупки. Аналитики отмечают, что хотя спрос на слитки и монеты остается устойчивым, особенно среди покупателей для сохранения богатства, общее физическое потребление больше не обеспечивает тот же стабилизирующий пол, который когда-то был.

Хотя спрос на ювелирные изделия больше не является основным драйвером цен на золото, устойчивая слабость может усилить движения вниз во время периодов фиксации прибыли инвесторами, особенно если покупки центральных банков замедлятся с недавних пиков, даже если они останутся структурно сильными.

3. Краткосрочное позиционирование и риск импульса

Хотя золото кажется недораспределенным на уровне портфеля, краткосрочное позиционирование все еще может стать переполненным. Всемирный совет по золоту оценивает, что импульс, фьючерсное позиционирование и потоки ETF внесли почти 9% в доходность золота в 2025 году, необычно большую долю вне острых кризисных периодов.

Это делает золото уязвимым для быстрых, обусловленных настроением откатов, если геополитические напряжения ослабнут, притоки в ETF замедлятся или инвесторы перебалансируют после сильного рывка. Даже скромная фиксация прибыли может привести к непропорциональным ценовым движениям, учитывая чувствительность золота к маргинальным потокам капитала. Важно отметить, что большинство аналитиков рассматривают такие откаты как тактические коррекции, а не структурные разворот тренда, при условии, что макроэкономическая неопределенность и спрос центральных банков остаются нетронутыми.

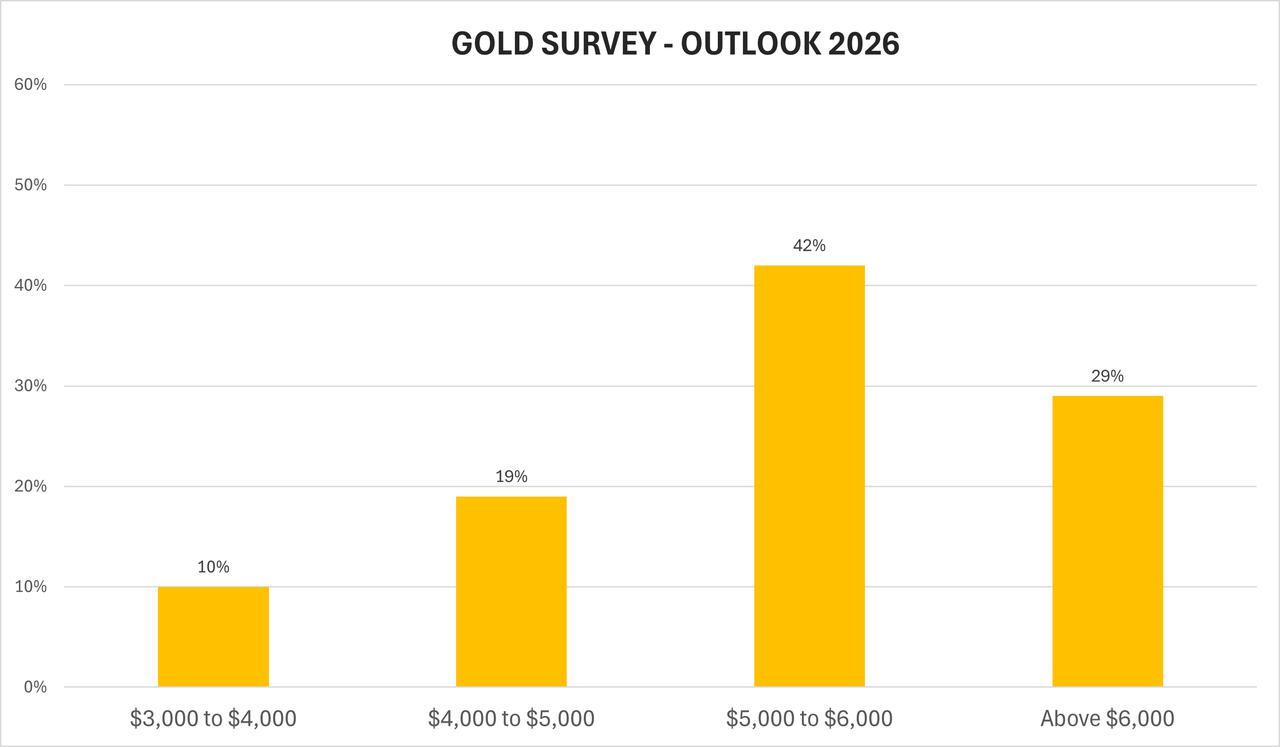

Прогноз цены золота на 2026 год: насколько высоко или низко могут пойти цены на золото?

Опрос Kitco о перспективах золота на 2026 год | Источник: Kitco

Перспективы золота на 2026 год лучше всего подходить через анализ сценариев, а не единственную ценовую цель. После роста примерно на 64% в 2025 году и прорыва выше $5,000 за унцию в начале 2026 года золото вошло в новый ценовой режим, сформированный геополитикой, диверсификацией резервов центральных банков, притоками ETF и снижающимся доверием к фиатной стабильности.

Среди банков, товарных стратегов и институциональных исследований выделяется один вывод: золото вряд ли повторит скорость своего ралли 2025 года, но также вряд ли вернется к уровням до 2024 года без серьезного сдвига в макроэкономических и политических условиях.

1. Базовый случай: повышенная консолидация выше $5,000

Ожидаемый диапазон: $4,800–$5,400 за унцию

Это появилось как новая консенсусная базовая линия после прорыва золота выше $5,000. Обновленные прогнозы от крупных банков группируются вокруг устойчивых цен значительно выше предыдущих циклических максимумов, отражая структурную переоценку, а не спекулятивный перегрев.

• Goldman Sachs повысил свой прогноз на конец 2026 года до $5,400 за унцию, ссылаясь на постоянный спрос центральных банков и диверсификацию частного сектора.

• J.P. Morgan ожидает, что золото будет в среднем примерно $5,055 за унцию в Q4 2026 года, утверждая, что покупки официального сектора и долгосрочные инвестиционные аллокации остаются недооцененными.

• Опросы, на которые ссылаются Kitco и Reuters, показывают, что большинство банков теперь закрепляют ожидания между $4,700 и $5,400, а не ниже уровней $5,000.

В этом сценарии центральные банки продолжают покупать золото примерно по 60 тонн в месяц, холдинги ETF остаются повышенными, а процентные ставки дрейфуют ниже, но без агрессивного смягчения. Золото торгуется в широком, но повышенном диапазоне, при этом откаты привлекают структурных покупателей, а ралли умеряются тактической фиксацией прибыли.

2. Бычий случай: устойчивый риск-офф толчок к $6,000

Ожидаемый диапазон: $5,400–$6,000+ за унцию

Бычий сценарий предполагает, что геополитические и политические риски сохраняются или усиливаются, а не исчезают. Потенциальные катализаторы включают эскалацию торговых конфликтов, более глубокую геополитическую фрагментацию, возобновившиеся сомнения по поводу независимости центральных банков или более резкое глобальное замедление.

В этом контексте:

• Societe Generale видит золото достигающим $6,000 за унцию к концу года, предупреждая, что даже это может оказаться консервативным.

• Bank of America прогнозирует, что золото может достичь $6,000 уже весной 2026 года, утверждая, что инвестиционный спрос остается структурно недораспределенным, несмотря на ралли.

• Goldman Sachs подчеркивает чувствительность золота к маргинальным потокам, оценивая, что каждое увеличение на 0,01% в аллокациях американских инвесторов может поднять цены примерно на 1,4%, создавая асимметричный потенциал роста, если диверсификация ускорится.

Этот сценарий не требует кризиса в стиле 2008 года. Он предполагает постоянную неопределенность, снижающееся доверие к фиатным валютам и продолжающуюся диверсификацию резервов, условия уже частично на месте при входе в 2026 год.

3. Медвежий случай ниже $5,000: политический разворот и шок реальных доходностей

Ожидаемый диапазон: $4,200–$4,700 за унцию и хвостовой риск ниже $4,000

Медвежий случай значительно сузился с момента прорыва золота выше $5,000. Он основывается на рефляционном макроэкономическом сюрпризе, где рост укрепляется, инфляция вновь ускоряется, и Федеральная резервная система откладывает или разворачивает снижения ставок — толкая реальные доходности выше и укрепляя доллар США.

• Сценарий "возврат рефляции" Всемирного совета по золоту моделирует просадки 5–20% от повышенных уровней при росте реальных доходностей.

• Некоторые осторожные прогнозисты, включая StoneX, все еще выделяют более глубокий риск снижения, если рисковые премии резко развернутся, а инвестиционный спрос остынет.

Однако большинство аналитиков теперь рассматривают исходы ниже $4,000 как маловероятные хвостовые риски, требующие комбинации ужесточения политики, смягчения геополитики и исчезающего спроса центральных банков, условия, которые в настоящее время кажутся маловероятными. Даже в этом медвежьем сценарии цены остаются значительно выше уровней до 2024 года, отражая структурную переоценку золота.

Как торговать спот золотом и фьючерсами на BingX

BingX является одной из самых универсальных платформ для торговли золотом, поскольку позволяет получить доступ к множественным золотосвязанным инструментам в рамках единой криптонативной экосистемы. Независимо от того, предпочитаете ли вы долгосрочную экспозицию через токенизированное спот золото через Tether Gold (XAUT) или Pax Gold (PAXG), или активную торговлю и хеджирование через золотые фьючерсы с расчетами в криптовалюте, BingX сочетает глубокую ликвидность, конкурентные комиссии и гибкие типы ордеров для поддержки различных стратегий и рисковых профилей. Что выделяет BingX — это BingX AI, который предоставляет рыночные данные в реальном времени, анализ тенденций и индикаторы риска прямо в торговом интерфейсе, помогая трейдерам выявлять сдвиги импульса, ключевые ценовые уровни и волатильность на золотых рынках.

1. Покупать и продавать токенизированное золото на спотовом рынке BingX

Торговая пара XAUT/USDT на спотовом рынке с аналитикой BingX AI

BingX поддерживает токенизированные золотые продукты, которые отслеживают цены на физическое золото, позволяя вам получить экспозицию без хранения золота.

1. Войдите в BingX и откройте спотовый рынок.

2. Найдите токенизированные золотые пары, такие как XAUT/USDT и Pax Gold (PAXG)/USDT.

3. Покупайте золотообеспеченные криптотокены на спотовом рынке BingX, используя USDT, как любой другой криптоактив

4. Держите, торгуйте или перебалансируйте вашу позицию в любое время

Спотовое токенизированное золото предлагает прямую, неплечевую экспозицию с прозрачным ценообразованием, делая это простым и эффективным способом диверсифицировать ваш криптопортфель без принятия риска кредитного плеча.

Узнайте больше о различиях между Tether Gold (XAUT) и Pax Gold (PAXG) перед их торговлей.

2. Торговать золотыми токенами с кредитным плечом на фьючерсном рынке

Бессрочный контракт PAXG/USDT на фьючерсном рынке с BingX AI

Токенизированные золотые фьючерсы на BingX отслеживают цены золота при расчетах в криптовалюте, позволяя вам торговать золотом без владения физическим металлом или использования фиатных брокеров.

1. Войдите в BingX и откройте страницу фьючерсной торговли.

2. Найдите бессрочные XAUT/USDT или бессрочный контракт PAXG/USDT и откройте торговый экран.

3. Выберите направление: идите в лонг, если ожидаете роста золота, или в шорт, если ожидаете откат или хотите хеджировать.

4. Выберите режим маржи и кредитное плечо: используйте изолированную маржу и держите кредитное плечо низким (например, 2x–5x), чтобы снизить риск ликвидации.

5. Установите тип ордера: используйте лимитный ордер для конкретной цены входа или рыночный ордер для мгновенного исполнения.

6. Добавьте контроль рисков перед подтверждением: разместите стоп-лосс и тейк-профит на основе ключевых уровней поддержки/сопротивления.

7. Мониторьте и управляйте позицией: корректируйте стопы по мере движения цены и уменьшайте экспозицию во время крупных макроэкономических событий, если волатильность всплескивает.

Торговля токенизированными золотыми фьючерсами лучше всего подходит для активных трейдеров, желающих идти в лонг или шорт по золоту, хеджировать макроэкономическую или криптоэкспозицию, или торговать волатильностью золота вокруг событий, таких как решения ФРС и геополитические развития.

3. Лонг или шорт золотых фьючерсов с криптовалютой на BingX

Торговать золотыми фьючерсами с криптовалютой на фьючерсном рынке BingX

Для активных трейдеров BingX предлагает золотые фьючерсы с расчетами в криптовалюте, обеспечивающие направленные сделки и хеджинговые стратегии.

1. Откройте раздел фьючерсной торговли на BingX

2. Выберите золотосвязанный бессрочный контракт

3. Идите в лонг, если ожидаете роста цен, или в шорт для хеджирования снижения

4. Используйте низкое кредитное плечо (2x–5x) для управления волатильностью

5. Применяйте ордера стоп-лосс и тейк-профит

Торговля золотыми фьючерсами позволяет вам получать прибыль как на растущих, так и на падающих рынках, одновременно хеджируя криптовалютный или макроэкономический риск, все без полагания на фиатные рельсы или традиционных товарных брокеров.

Узнайте больше о том, как торговать золотом с криптовалютой на BingX в нашем всеобъемлющем руководстве.

Стоит ли инвестировать в золото в 2026 году?

Золото в 2026 году вряд ли повторит темп своего импульсного скачка в 2025 году, но оно твердо перешло в более высокий структурный ценовой режим. После прорыва выше $5,000 за унцию в начале 2026 года золото все больше рассматривается как стратегический резерв и диверсификационный актив, а не как торговля позднего цикла. Повышенный глобальный долг, постоянный геополитический риск, продолжающееся накопление центральными банками и неопределенность вокруг денежной политики — все это поддерживает этот сдвиг, при этом большинство крупных банков теперь группируют прогнозы между $4,800 и $5,400, а достоверные бычьи случаи простираются к $6,000 в условиях устойчивых стрессовых сценариев.

Для инвесторов это означает, что роль золота меньше о погоне за ростом и больше о устойчивости портфеля и управлении рисками. Золото исторически работает лучше всего как стабилизатор во время периодов макроэкономической неопределенности, а не как плечевой двигатель доходности. Хотя платформы, такие как BingX, позволяют инвесторам получить экспозицию через токенизированное спот золото или золотые фьючерсы с расчетами в криптовалюте, цены на золото все еще могут испытать резкие откаты, обусловленные сдвигами в реальных доходностях, политических ожиданиях или позиционировании инвесторов. В результате дисциплинированное управление размером позиции, диверсификация и осознание волатильности остаются важными при распределении в золото в 2026 году.