Volatilitatea implicită (IV) este o metrică orientată spre viitor care măsoară așteptarea pieței cu privire la cât se va mișca prețul unui activ într-o anumită perioadă, exprimată ca procent anualizat. În piețele de opțiuni, IV este derivată matematic din prețul curent al unui contract de opțiuni, îți spune ce nivel de volatilitate viitoare a „încorporat în preț" piața. Volatilitatea implicită ridicată înseamnă că traderii se așteaptă la fluctuații mari de preț în viitor. Volatilitatea implicită scăzută înseamnă că piața se așteaptă la calm relativ. În crypto, volatilitatea implicită este unul dintre cele mai puternice semnale disponibile, nu doar pentru traderii de opțiuni, ci pentru oricine tranzacționează Bitcoin, Ethereum, sau altcoinuri pe piețele spot sau futures perpetue.

În acest ghid, vei învăța exact ce este volatilitatea implicită, cum diferă de volatilitatea istorică, cum să citești semnalele IV precum IV Rank și IV Percentile, ce înseamnă mediile de IV ridicat și scăzut pentru strategia ta de trading și cum să aplici toate acestea pe BingX.

Ce Este Volatilitatea Implicită în Trading-ul Crypto?

Volatilitatea implicită este prognoza colectivă a pieței pentru mișcarea viitoare a prețului nu ce s-a întâmplat, ci ce se așteaptă traderii să se întâmple. Cuvântul „implicită" este esențial: IV nu este observată direct. Este reconstruită din prețul de piață al contractelor de opțiuni folosind modele matematice precum Black-Scholes.

Iată logica de bază: când traderii se așteaptă la fluctuații mari de preț în viitor, sunt dispuși să plătească mai mult pentru contractele de opțiuni, care protejează împotriva sau profită de aceste fluctuații. Cu cât prețul opțiunii este mai mare, cu atât volatilitatea implicită extrasă din acel preț este mai mare.

Gândește-te la IV ca la indicatorul de frică și lăcomie al pieței pentru un activ specific într-un interval de timp specific. Când frica este ridicată în timpul prăbușirilor de piață, știrilor de reglementare sau șocurilor macro, IV crește brusc. Când piețele sunt calme și în tendință, IV se comprimă.

Citește mai mult: Ce Este Indexul de Frică și Lăcomie Crypto și Cum să-l Folosești în Trading-ul Crypto?

Cum Funcționează Volatilitatea Implicită: Un Exemplu

Imaginează-ți primele de asigurare. Când se apropie un uragan, primele de asigurare pentru case cresc brusc pentru că asigurătorii se așteaptă să vină revendicările. Când cerul este senin și calm, primele scad. Volatilitatea implicită funcționează la fel, primele de opțiuni cresc când „furtuna" unei mișcări majore de preț pare iminentă și se comprimă când condițiile par stabilе.

Volatilitatea Implicită vs. Volatilitatea Istorică: Diferențe Cheie

Aceste două metrici sunt frecvent confundate, dar măsoară lucruri complet diferite:

|

Volatilitatea Implicită (IV) |

Volatilitatea Istorică (HV) |

|

|

Ce măsoară |

Mișcarea viitoare așteptată a prețului |

Mișcarea reală din trecut a prețului |

|

Pe baza |

Prețurile curente ale pieței de opțiuni |

Datele prețurilor din trecut (deviația standard) |

|

Intervalul de timp |

Orientată spre viitor |

Orientată spre trecut |

|

Cum se calculează |

Reconstruită din modelele de pricing ale opțiunilor |

Calculul statistic al randamentelor din trecut |

|

Ce îți spune |

Ce se așteaptă piața să se întâmple |

Ce s-a întâmplat de fapt |

|

Caz de utilizare |

Cronometrarea intrărilor în opțiuni, evaluarea fricii pieței |

Compararea așteptărilor curente cu realitatea trecută |

Cum se Raportează Volatilitatea Implicită și Volatilitatea Istorică

Când volatilitatea implicită este semnificativ mai mare decât volatilitatea istorică, opțiunile sunt scumpe, piața evaluează mai multă frică decât justifică mișcarea istorică reală a activului. Aceasta este adesea o oportunitate de a vinde prime (vinde opțiuni) mai degrabă decât să le cumperi. Când volatilitatea implicită este mai mică decât volatilitatea istorică, opțiunile sunt relativ ieftine, piața poate subestima volatilitatea care urmează. Aceasta poate fi o oportunitate de a cumpăra opțiuni înainte de o mișcare majoră.

În crypto, această diferență între IV și HV este adesea numită Prima de Risc a Volatilității (VRP) și în Bitcoin, VRP a avut în medie istoric circa +13%, ceea ce înseamnă că vânzătorii de opțiuni crypto au un avantaj structural în timp.

Cum Se Calculează Volatilitatea Implicită?

IV nu se calculează direct, este derivată prin introducerea prețului curent al opțiunii într-un model de pricing și rezolvarea inversă pentru inputul de volatilitate care ar produce acel preț.

Modelul cel mai comun este Black-Scholes:

Prețul Opțiunii = f(Prețul Activului Subiacent, Prețul de Exercitare, Timpul până la Expirare, Rata Fără Risc, Volatilitatea Implicită)

Toate celelalte inputuri sunt cunoscute. IV este singura variabilă necunoscută, rezolvi pentru volatilitatea care, atunci când este introdusă în formulă, produce prețul observat al opțiunii.

În practică, ca trader crypto, nu trebuie niciodată să calculezi manual volatilitatea implicită (IV). Platformele moderne oferă date IV în timp real la îndemâna ta, astfel încât te poți concentra pe interpretare mai degrabă decât pe matematica complexă.

Iată cele mai bune instrumente:

1. Indexul DVOL al Deribit — Indexul de referință pentru volatilitatea Bitcoin, considerat pe scară largă „VIX-ul pentru crypto." Agregă volatilitatea implicită de 30 de zile at-the-money din piața mare de opțiuni a Deribit și se actualizează în timp real.

Sursa: Indexul DVOL al Deribit: Indexul de referință Bitcoin IV, echivalentul VIX pentru crypto

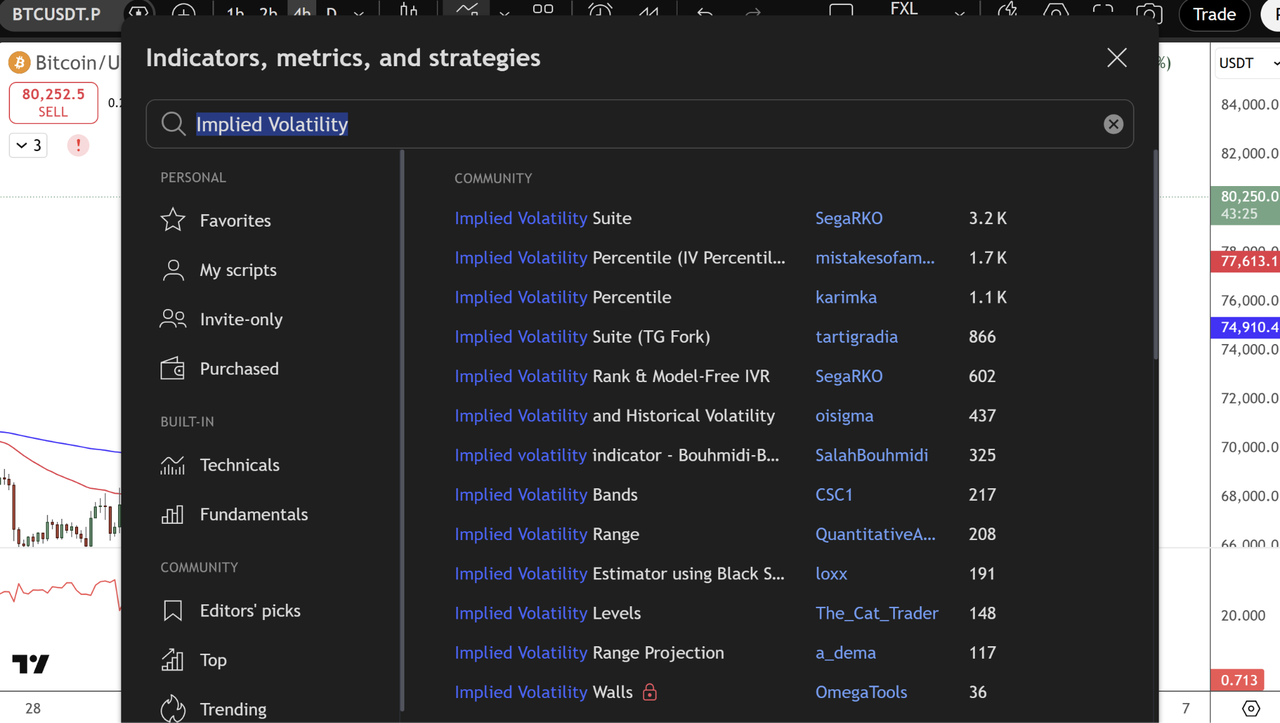

2. TradingView — Caută „Implied Volatility" în meniul de indicatori pentru a accesa scripturi puternice ale comunității care arată IV pentru opțiunile crypto, comparații istorice și percentile.

Sursa: TradingView

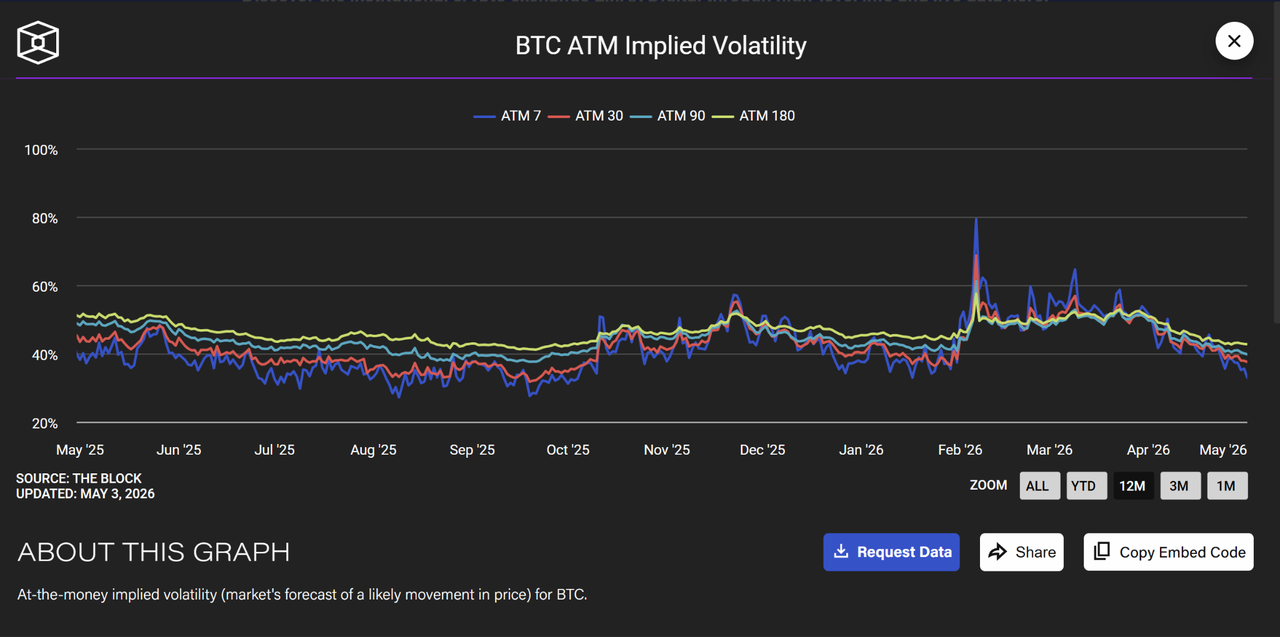

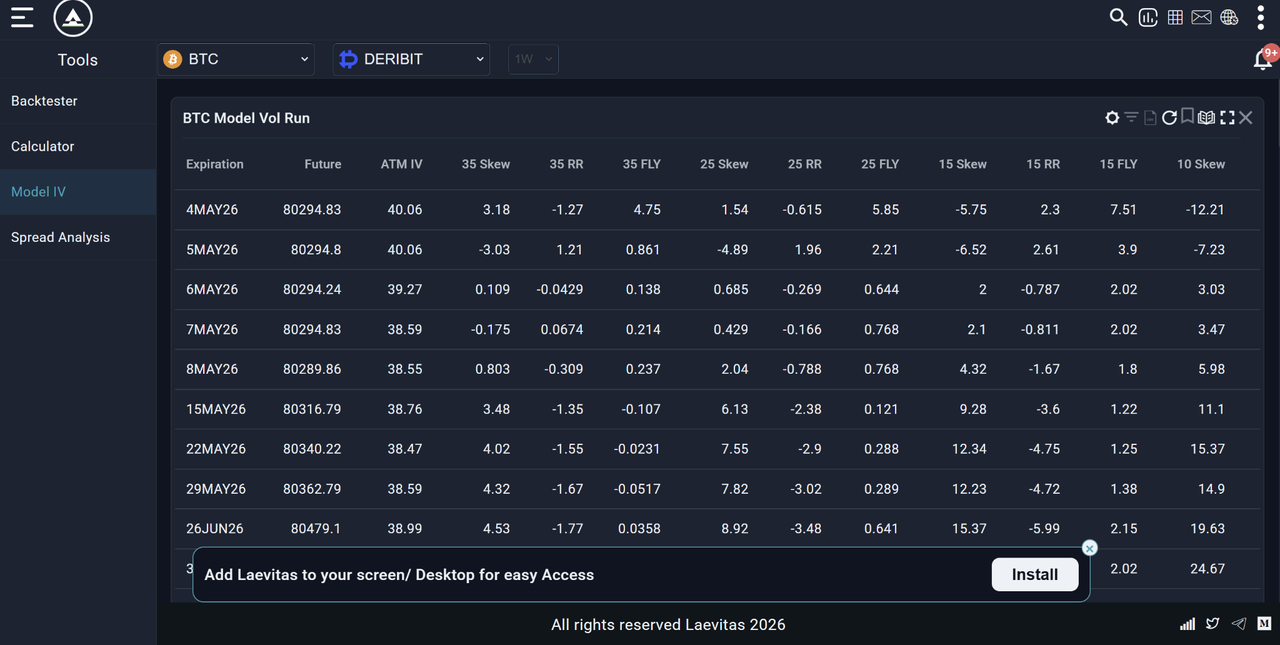

3. Laevitas.ch & The Block — Laevitas oferă tabele detaliate de volatilitate model, skew și date de structură pe termen. The Block oferă grafice istorice clare de volatilitate implicită ATM pe diferite intervale de timp precum 7Z, 30Z, 90Z, etc.

Sursa: The Block

Sursa: Laevitas.ch

Toate aceste platforme arată IV în timp real. Abililitatea reală este să înveți cum să citești numărul: IV ridicat semnalează opțiuni scumpe și mișcări mari așteptate; IV scăzut sugerează piețe calme și prime mai ieftine. Concentrează-te pe context, tendințe și cum se compară IV cu volatilitatea istorică asta separă traderii buni de ceilalți.

Ce Înseamnă de Fapt Numărul IV?

IV este exprimat ca procent anualizat. Un IV de 70% înseamnă că piața se așteaptă ca Bitcoin să se miște aproximativ ±70% pe bază anualizată.

Pentru a converti la o mișcare zilnică așteptată:

- Mișcarea Zilnică Așteptată = IV / √365

- Pentru BTC la IV = 70%:

- Mișcarea Zilnică Așteptată = 70% / √365 = 70% / 19,1 ≈ 3,7%

Aceasta înseamnă că piața de opțiuni se așteaptă ca Bitcoin să se miște aproximativ ±3,7% în orice zi dată. Aceasta nu este o predicție a direcției, ci doar a magnitudinii.

|

Nivelul IV BTC |

Mișcarea Zilnică Implicită |

Regimul Pieței |

|

40% |

±2,1% |

Calm / frică scăzută |

|

60% |

±3,1% |

Volatilitate moderată |

|

80% |

±4,2% |

Frică ridicată |

|

100%+ |

±5,2%+ |

Stres extrem / criză |

Ce Sunt IV Rank și IV Percentile: Instrumentele Care Contează cu Adevărat pentru Trading

Numerele IV brute sunt dificil de interpretat în izolare pentru că fiecare activ are propriul interval de volatilitate „normal". Un IV de 70% pentru Bitcoin ar putea fi extrem sau moderat în funcție de istoria recentă IV a Bitcoin. Din acest motiv traderii folosesc IV Rank și IV Percentile, două măsuri normalizate care îți spun dacă IV curent este ridicat sau scăzut relativ la propria sa istorie recentă.

IV Rank (IVR)

IV Rank măsoară unde se situează IV curent relativ la maximul și minimul de 52 de săptămâni al IV pentru acel activ:

IV Rank = (IV Curent − IV Minim 52 Săptămâni) / (IV Maxim 52 Săptămâni − IV Minim 52 Săptămâni) × 100

Exemplu:

- Maximul IV de 52 săptămâni pentru BTC: 110%

- Minimul IV de 52 săptămâni pentru BTC: 35%

- IV curent: 70%

- IV Rank = (70 − 35) / (110 − 35) × 100 = 46,7

Un IV Rank de 46,7 înseamnă că IV curent se situează aproximativ la mijlocul intervalului său de 52 de săptămâni, nu este extrem.

|

IV Rank |

Interpretarea |

Implicația pentru trading |

|

0–20 |

IV foarte scăzut relativ la istorie |

Opțiuni relativ ieftine — consideră cumpărarea |

|

20–40 |

IV sub medie |

Neutru — niciun semnal puternic de opțiuni |

|

40–60 |

IV în jurul mediei |

Neutru |

|

60–80 |

IV peste medie |

Opțiunile devin scumpe — consideră vânzarea |

|

80–100 |

IV foarte ridicat relativ la istorie |

Opțiuni scumpe — semnal puternic de vânzare prime |

IV Percentile (IVP)

IV Percentile măsoară procentajul de zile din anul trecut când IV a fost mai scăzut decât citirea de astăzi:

Exemplu: Un IV Percentile de 75 înseamnă că IV curent este mai mare decât 75% din toate citirile IV zilnice din ultimul an.

IV Rank vs IV Percentile - pe care să-l folosești? IV Percentile este în general mai fiabil pentru că nu este distorsionat de o singură creștere extremă. Dacă Bitcoin a avut o zi când IV a atins 200%, acea zi ar distorsiona semnificativ calculul IV Rank. IV Percentile este mai puțin afectat de valorile extreme. Folosește pe ambele — dar dacă sunt în conflict, înclină spre IV Percentile.

Ce Este IV Crush și De Ce Contează pentru Traderii Crypto?

IV crush este unul dintre cele mai importante concepte pentru traderii de opțiuni crypto și unul dintre cele mai frecvent neînțelese. IV crush se întâmplă când volatilitatea implicită scade brusc după un eveniment major așteptat (precum o decizie Fed, halvingul Bitcoin, aprobarea ETF sau o lansare majoră de earnings). Iată cum funcționează:

- Înainte de eveniment: Primele de opțiuni sunt ridicate pentru că IV este ridicat, piața evaluează incertitudinea evenimentului

- Evenimentul are loc: Incertitudinea se rezolvă indiferent dacă rezultatul este pozitiv sau negativ

- După eveniment: IV scade brusc (se zdrobește) pentru că incertitudinea a dispărut, chiar dacă prețul s-a mișcat semnificativ

De ce aceasta distruge cumpărătorii de opțiuni:

Imaginează-ți că cumperi o opțiune call Bitcoin pentru 5.000$ primă în săptămâna dinaintea unei decizii majore de reglementare. Bitcoin crește cu 10% la anunț, ceea ce sună ca o victorie. Dar dacă IV scade simultan de la 90% la 40%, valoarea opțiunii tale poate să fi rămas aproape neschimbată sau chiar să fi scăzut, pentru că IV crush a contracartat mișcarea de preț. Din acest motiv traderii experimentați de opțiuni adesea vând opțiuni în evenimente de IV ridicat mai degrabă decât să le cumpere, profită de IV crush chiar când direcția este incertă.

Declanșatori Comuni de IV Crush în Crypto

|

Tipul evenimentului |

Comportamentul tipic IV |

|

Deciziile Fed privind ratele dobânzilor |

IV crește înainte, se zdrobește după |

|

Halvingul Bitcoin |

IV se ridică în săptămânile dinaintea, se comprimă post-eveniment |

|

Decizii majore de reglementare (aprobări ETF, interdicții) |

Creștere bruscă IV înainte, zdrobire imediată |

|

Prăbușiri majore de exchange-uri sau hack-uri |

IV crește brusc — poate rămâne ridicat |

|

Upgrade-uri de protocol (evenimente tip Ethereum Merge) |

IV se construiește săptămâni înainte, se zdrobește la finalizare |

|

Expirarea trimestrială a opțiunilor (Deribit) |

IV adesea ridicat apoi scade la expirare |

Volatilitatea Implicită și DVOL-ul Bitcoin: VIX-ul Crypto

Pentru Bitcoin în mod specific, indexul IV de referință este DVOL, Indexul de Volatilitate Bitcoin al Deribit. DVOL este echivalentul crypto al VIX (indicatorul de frică de pe Wall Street) și măsoară volatilitatea implicită de 30 de zile a opțiunilor Bitcoin pe Deribit.

Cum să Citești DVOL

|

Citirea DVOL |

Interpretarea |

|

Sub 40 |

Frică scăzută — piață calmă, risc de complacență |

|

40–60 |

Volatilitate moderată — condiții crypto normale |

|

60–80 |

Frică ridicată — incertitudine crescută |

|

80–100 |

Frică ridicată — potențial pentru mișcări mari |

|

Peste 100 |

Stres extrem — condiții de criză |

Semnale Cheie DVOL în 2026

În ianuarie 2026, DVOL a sărit de la aproximativ 37 la peste 44 când Bitcoin s-a vândut brusc, cu peste 1,7 miliarde de dolari în poziții long lichidimate. Această creștere a confirmat ceea ce graficul singur nu putea: piața se pregătea pentru mai multă volatilitate, nu doar experimenta o retragere de rutină. Traderii care au monitorizat DVOL alături de preț au avut un semnal de avertizare mai timpuriu decât cei care au urmărit doar acțiunea prețului.

Platforme de Top pentru a Urmări DVOL

- Platforma de opțiuni Deribit.com

- Secțiunea de date a The Block

- Laevitas.ch (grafice DVOL)

- TradingView (caută DVOL)

Pe BingX, utilizatorii pot accesa trading-ul de opțiuni cu informații despre volatilitatea implicită în timp real alături de piețele spot și derivate.

Ce Este Skew-ul Volatilității și Ce Relevă Despre Sentimentul Pieței?

Skew-ul volatilității descrie diferența în volatilitatea implicită între opțiunile cu prețuri de exercitare diferite. Într-o piață perfect simetrică, IV ar fi același pentru call-uri și put-uri la distanțe egale de la prețul curent. În practică, aproape niciodată nu este.

Put Skew (Skew Negativ) - Cel Mai Comun în Crypto

Când opțiunile put (protecția la scăderi) se tranzacționează la IV mai mare decât opțiunile call echivalente, aceasta indică:

- Traderii plătesc o primă pentru protecția la scăderi

- Participanții la piață se tem mai mult de o prăbușire decât speră într-o creștere

- Instituțiile își acoperă pozițiile long crypto

25-Delta Risk Reversal măsoară aceasta: se calculează ca IV Call minus IV Put. Când acest număr este negativ (put-urile sunt mai scumpe decât call-urile), piața are un put skew, un semnal de frică sau bias bearish.

În februarie 2026, 25-Delta Risk Reversal pentru Bitcoin a atins -19,34, cel mai scăzut nivel din 2022, semnalând cea mai puternică preferință pentru protecția la scăderi în mai mult de trei ani. Traderii care au monitorizat această metrică au avut avertizarea timpurie a activității crescute de hedging instituțional.

Call Skew (Skew Pozitiv) - Rar dar Semnificativ

Când call-urile se tranzacționează la IV mai mare decât put-urile, aceasta semnalează:

- Așteptare puternică a unei creșteri

- Cumpărare FOMO de expunere la partea de sus

- Adesea precede sau însoțește fazele de piață bull

O schimbare de la put skew la call skew în crypto este frecvent un indicator principal al unei schimbări de regim bullish.

Cum IV Ridicat vs. Scăzut Îți Schimbă Strategia de Trading Crypto

Aceasta este inima practică a articolului, ce să faci de fapt cu semnalele IV.

Mediul IV Ridicat: IVR Peste 60, DVOL Peste 70

IV ridicat înseamnă că opțiunile sunt scumpe. Piața evaluează frică sau incertitudine semnificativă.

Ce Înseamnă Aceasta pentru Diferite Tipuri de Traderi

1. Traderi de Opțiuni

- Vânzarea opțiunilor (colectarea primei) este statistic mai profitabilă — vinzi asigurare scumpă

- Strategii: short strangles, short straddles, covered calls, cash-secured puts

- Risc: vânzarea opțiunilor într-o criză poartă risc nelimitat la scăderi — definește întotdeauna riscul cu spread-uri

2. Traderi Spot

- IV ridicat adesea însoțește vânzări bruște, poate semnala că se apropie un fund de capitulare

- Nu urmări pozițiile short când IV este deja extrem, mișcarea poate fi aproape terminată

- Consideră scaling în poziții spot la minime de IV ridicat mai degrabă decât să aștepți „confirmarea"

3. Traderi Perpetuals/Futures

- IV ridicat = risc de lichidare ridicat, reduce semnificativ pârghia

- Lărgește stop-loss-urile pentru a ține cont de fluctuații de preț mai mari decât normal

- Consideră reducerea dimensiunii poziției, volatilitatea poate declanșa stop-uri care în mod normal ar rezista

4. Copy Traderi pe BingX

- În perioadele de IV ridicat, revizuiește istoria de drawdown a strategiei

- Strategiile care funcționează bine în piețe calme pot avea drawdown-uri catastrofale în IV ridicat

- Consideră pauzarea copy trading-ului în timpul creșterilor extreme de IV (DVOL peste 90)

Mediul IV Scăzut: IVR Sub 20, DVOL Sub 45

IV scăzut înseamnă că opțiunile sunt ieftine. Piața se așteaptă la calm. Aceasta este adesea, paradoxal, un mediu cu risc mai mare decât IV ridicat pentru că s-a instalat complacența.

Ce Înseamnă Aceasta pentru Diferite Tipuri de Traderi

1. Traderi de Opțiuni

- Cumpărarea opțiunilor este statistic mai atractivă, cumperi asigurare ieftină înainte de o furtună potențială

- Strategii: long calls, long puts, long straddles, long strangles

- Risc: degradarea timpului (theta) erodează rapid valoarea opțiunii dacă mișcarea nu se materializează

2. Traderi Spot

- IV scăzut adesea precede mișcări mari, piețele tind să treacă de la calm la haos, nu invers

- Fii precaut cu complacența excesivă, mediile de IV scăzut se pot termina brusc

- Un moment bun pentru a acumula discret dacă acțiunea prețului și fundamentalele o susțin

3. Traderi Perpetuals/Futures

- IV scăzut = intervale de preț mai strânse, bun pentru strategii într-un interval

- Nu folosi prea multă pârghie presupunând că calmul va dura, IV poate crește violent fără avertisment

- Setează take-profit-uri mai strânse în condițiile de interval; nu ține poziții așteptându-te la o mișcare mare

Cum să Citești IV ca Trader Crypto care Nu Tranzacționează Opțiuni

Majoritatea traderilor BingX nu tranzacționează activ opțiuni, dar IV încă oferă semnale valoroase pentru trading-ul spot și futures. Iată cum să-l folosești fără să atingi vreodată un contract de opțiuni:

Semnalul 1: Creșterea IV + Scăderea Prețului = Capitulare Potențială

Când prețul Bitcoin scade brusc ȘI DVOL crește simultan, adesea marchează un fund de capitulare condus de frică. Traderii retail vând în panică și instituțiile se acoperă agresiv. Istoric, cumpărarea Bitcoin când DVOL este peste 80 și prețul a scăzut deja cu 20%+ a fost unul dintre semnalele de intrare pe termen lung cu cea mai mare probabilitate.

Sursa: Indexul de Volatilitate BTC Deribit

Exemplu: În ianuarie 2026, DVOL a sărit de la 37 la 45+ când BTC s-a vândut. Traderii care au folosit aceasta ca semnal pentru a scala în spot mai degrabă decât să vândă în panică au beneficiat de recuperarea ulterioară.

Bitcoin (BTC/USD) Graficul Prețului - Sursa: BingX

Semnalul 2: Compresia IV + Prețul Lateral = Expansiune Venind

Când DVOL este sub 45 și Bitcoin s-a mișcat lateral pentru o perioadă extinsă, o mișcare majoră se construiește de obicei. Compresia IV urmată de expansiunea IV (o creștere bruscă în DVOL) de obicei precede o erupere sau o prăbușire.

Cum să o tranzacționezi: Mai degrabă decât să ghicești direcția, așteaptă ca creșterea DVOL să înceapă, apoi tranzacționează direcția confirmată a eruperii.

Semnalul 3: IV Rank Peste 80 = Reduce Pârghia

Când IV Rank este peste 80, ceea ce înseamnă că IV curent este în top 20% al intervalului său de 52 de săptămâni, piața este într-o stare de stres ridicat. Acesta este momentul greșit să rulezi pârghie ridicată pe BingX Perpetuals. Fluctuațiile zilnice de preț pot fi de 4–6%+ pe bază de rutină în aceste medii, iar pozițiile cu pârghie se confruntă cu un risc crescut de lichidare. Reduci la 2–3× sau mai puțin în perioadele de IV ridicat.

Semnalul 4: Put Skew Persistent = Hedging Bearish Instituțional

Când 25-Delta Risk Reversal rămâne profund negativ săptămâni întregi, semnalează cerere instituțională susținută pentru protecția la scăderi. Aceasta nu înseamnă neapărat că o prăbușire este iminentă, dar înseamnă că jucătorii mari plătesc pentru a se acoperi împotriva unei. Într-o piață unde instituțiile sunt precaute, rularea pozițiilor long agresive fără stop-uri protective este risc ridicat.

Cum să Folosești Volatilitatea Implicită pentru Trading pe BingX: Aplicație Practică

Deși BingX Spot și Perpetual Futures nu afișează IV direct în interfața de trading, poți folosi IV ca semnal extern pentru a-ți informa trading-ul pe BingX:

- Verifică DVOL zilnic - Deschide Laevitas.ch sau secțiunea de date The Block. Observă dacă DVOL crește, scade sau este stabil.

- Verifică IV Rank: este IV curent în top 20% al intervalului său de 52 de săptămâni (ridicat) sau în bottom 20% (scăzut)?

- Mapează la poziția ta BingX:

- IV ridicat + scăderea recentă a prețului → reduce pârghia, consideră scaling în spot

- IV scăzut + preț lateral → așteaptă expansiune; așteaptă eruperea înainte de intrare

- IV crescând → strânge managementul riscului, lărgește stop-urile, reduce dimensiunea poziției

- IV ridicat + scăderea recentă a prețului → reduce pârghia, consideră scaling în spot

- Folosește contextul IV pentru dimensionarea perpetuals - într-un mediu de IV ridicat (DVOL peste 70), plafonează pârghia la 3× maxim. Într-un mediu de IV scăzut (DVOL sub 45), dimensionarea standard a poziției este adecvată.

- Pentru deciziile de copy trading - verifică dacă perioadele de cea mai bună performanță a strategiei coincid cu regimurile de IV scăzut sau IV ridicat. O strategie care funcționează doar în piețe calme va avea performanțe slabe în următoarea creștere de volatilitate.

Care Sunt Cele 5 Greșeli Comune de Evitat Când Folosești Volatilitatea Implicită?

Când folosești volatilitatea implicită în trading-ul crypto, înțelegerea limitărilor sale este esențială pentru a evita erorile costisitoare.

- Tratarea IV ca semnal direcțional IV îți spune cât se așteaptă piața să se miște prețul, nu în ce direcție. O citire IV ridicată nu înseamnă că piața se îndreaptă în jos. Înseamnă că se așteaptă mișcări mari. Combină întotdeauna analiza IV cu acțiunea prețului și analiza tendinței pentru bias direcțional.

- Ignorarea IV când cumperi opțiuni Cumpărarea opțiunilor când IV este ridicat (IVR peste 70) este una dintre cele mai comune și scumpe greșeli în trading-ul de opțiuni. Plătești o primă pentru volatilitate care poate fi deja încorporată în preț. IV crush după un eveniment de IV ridicat poate distruge o poziție de opțiuni chiar când prețul activului subiacent se mișcă în favoarea ta.

- Confundarea DVOL cu o predicție de preț DVOL crescând nu înseamnă că Bitcoin e pe punctul să se prăbușească. Înseamnă că piața de opțiuni se așteaptă la mișcări mai mari decât de obicei — care ar putea fi în sus sau în jos. Mulți traderi văd DVOL crescând și imediat short Bitcoin, ceea ce este concluzia greșită.

- Folosirea unei singure citiri IV fără context Un IV brut de 70% nu înseamnă nimic fără să știi dacă asta e ridicat sau scăzut pentru Bitcoin. Contextualizează întotdeauna IV folosind IV Rank sau IV Percentile. Folosește aceste instrumente de fiecare dată.

- Ignorarea IV în trading-ul perpetuals Majoritatea traderilor de perpetuals nu se uită niciodată la IV — și aceasta este o zonă oarbă semnificativă. IV este unul dintre cele mai bune semnale pentru când să reduci pârghia și să lărgești stop-urile, indiferent dacă tranzacționezi opțiuni. Încorporează DVOL în verificarea ta zilnică de piață.

Concluzie

Volatilitatea implicită este unul dintre cele mai sofisticate și subutilizate instrumente disponibile traderilor crypto și nu trebuie să tranzacționezi opțiuni pentru a beneficia de ea. Ca semnal pur, IV îți spune când piața este fricoasă sau complacentă, când opțiunile sunt scumpe sau ieftine, când să reduci pârghia sau să crești precauția și când potențialul pentru o mișcare mare se construiește sub suprafață.

Pentru traderii BingX, concluziile practice sunt simple: monitorizează DVOL zilnic ca indicator de sentiment al pieței, folosește IV Rank pentru a contextualiza nivelurile curente de volatilitate, reduce pârghia în perioadele de IV ridicat și tratează compresia persistentă a IV ca o avertizare că următoarea mișcare mare se poate apropia, chiar când graficul pare calm.

Traderii care încorporează IV în luarea deciziilor alături de acțiunea prețului, RSI și volum lucrează cu o imagine mai completă a condițiilor pieței decât cei care se bazează doar pe pattern-urile graficelor.

Articole Înrudite

- Ce Este Raportul Sharpe în Crypto? Cum să-l Folosești pentru a-ți Evalua Strategia de Trading

- Managementul Riscului în Trading-ul Crypto: 7 Reguli pe Care Fiecare Trader Trebuie să le Știe

- Cum să Ții un Jurnal de Trading: Ghid Complet 2026 pentru Traderii Crypto

- Ce Este un Liquidity Sweep în Trading-ul Crypto?

- Pattern-uri Candlestick Crypto: Ghid Complet pentru Traderi

- Ce Este Day Trading-ul Crypto? Ghid pentru Începători

- Copy Trading pe BingX: Cum să Începi

Întrebări Frecvente despre Folosirea Volatilității Implicite pentru Trading-ul Crypto

1. Ce este volatilitatea implicită în crypto?

Volatilitatea implicită (IV) este o metrică orientată spre viitor care măsoară așteptarea pieței cu privire la cât se va mișca prețul unei criptomonede într-o anumită perioadă, exprimată ca procent anualizat. Este derivată din prețurile curente ale contractelor de opțiuni folosind modele matematice precum Black-Scholes. IV ridicat înseamnă că piața se așteaptă la fluctuații mari de preț; IV scăzut înseamnă că piața se așteaptă la calm relativ.

2. Ce este o volatilitate implicită (IV) bună pentru Bitcoin?

Volatilitatea implicită a Bitcoin este semnificativ mai mare decât activele tradiționale din cauza volatilității inerente a prețului său. Indexul DVOL al Bitcoin a variat istoric de la aproximativ 35% (perioade calme) la peste 100% (evenimente de criză). Un IV de 50–65% este aproximativ „normal" pentru Bitcoin în 2025–2026. IV peste 80% indică frică ridicată; IV sub 40% sugerează calm neobișnuit care adesea precede o mișcare mai mare.

3. Ce este IV Rank în trading-ul crypto?

IV Rank (IVR) măsoară unde se situează volatilitatea implicită curentă relativ la maximul și minimul de 52 de săptămâni al IV pentru acel activ. O citire de 0 înseamnă că IV este la cel mai scăzut punct al anului trecut; 100 înseamnă că este la cel mai înalt. Un IV Rank peste 60 sugerează că opțiunile sunt scumpe (consideră vânzarea primei); sub 20 sugerează că opțiunile sunt ieftine (consideră cumpărarea). IV Rank este mai util decât IV brut pentru că contextualizează numărul relativ la propria istorie a activului.

4. Ce este IV crush?

IV crush este o scădere bruscă a volatilității implicite care are loc după ce un eveniment major anticipat se rezolvă — cum ar fi o decizie Fed, halvingul Bitcoin sau o decizie de reglementare. Înainte de eveniment, incertitudinea conduce IV mai sus. Când evenimentul are loc și incertitudinea se rezolvă, IV scade brusc chiar dacă prețul s-a mișcat semnificativ. IV crush poate distruge valoarea opțiunilor cumpărate înainte de un eveniment, pentru că prăbușirea IV compensează câștigul din mișcarea de preț.

5. Care este diferența între volatilitatea implicită și volatilitatea istorică?

Volatilitatea implicită este orientată spre viitor — reflectă ce se așteaptă piața să se întâmple, derivată din prețurile opțiunilor. Volatilitatea istorică este orientată spre trecut — măsoară deviația standard reală a randamentelor prețurilor din trecut. Când IV este semnificativ mai mare decât HV, opțiunile sunt scumpe relativ la realitatea trecută. Când IV este mai mică decât HV, opțiunile sunt relativ ieftine. Diferența între cele două se numește Prima de Risc a Volatilității.

6. Ce este DVOL-ul Bitcoin?

DVOL este Indexul de Volatilitate Bitcoin al Deribit, echivalentul crypto al indicatorului de frică VIX pentru acțiuni. Măsoară volatilitatea implicită de 30 de zile a opțiunilor Bitcoin tranzacționate pe Deribit, exprimată ca procent anualizat. Un DVOL crescător semnalează frică crescândă și fluctuații de preț așteptate mai mari; un DVOL scăzător semnalează condiții mai calme. DVOL este standardul de referință pentru IV Bitcoin și este disponibil gratuit pe Deribit.com, The Block și Laevitas.ch.

7. Cum afectează volatilitatea implicită trading-ul de perpetuals pe BingX?

Deși BingX Perpetual Futures nu afișează IV direct, IV este un semnal critic de management al riscului pentru traderii de futures. În perioadele de IV ridicat (DVOL peste 70, IV Rank peste 70), fluctuațiile zilnice de preț cresc dramatic — ceea ce înseamnă că pozițiile cu pârghie se confruntă cu un risc mult mai mare de lichidare. Traderii de perpetuals BingX ar trebui să reducă pârghia la 2–3× maxim în mediile de IV ridicat, să lărgească stop-loss-urile pentru a ține cont de fluctuații mai mari și să reducă dimensiunea generală a poziției până când volatilitatea se normalizează.

8. Ar trebui să cumpăr sau să vând opțiuni când IV este ridicat?

Când IV este ridicat (peste 60), primele de opțiuni sunt ridicate; acesta este în general un mediu mai bun pentru vânzarea opțiunilor și colectarea primei, nu pentru cumpărare. Când IV este scăzut (sub 20), opțiunile sunt relativ ieftine, făcând cumpărarea mai atractivă. Principiul de bază: cumpără IV scăzut, vinde IV ridicat, aplicat la volatilitate în sine, nu la prețul activului subiacent.