Memoria și stocarea au devenit unul dintre colțurile cel mai agresiv re-evaluate din lanțul de aprovizionare hardware pentru inteligența artificială (AI) în 2026. Memoria de bandă largă este epuizată până la sfârșitul anului, prețurile contractelor NAND au crescut cu aproximativ 60% doar în T1, iar micul grup de companii poziționate să aprovizioneze construcția centrelor de date au produs randamente care în mod normal ar fi necesitat un deceniu pentru a fi livrate. Micron, SanDisk, Western Digital, Seagate și Roundhill Memory ETF captează fiecare o porție diferită din acest ciclu, de la HBM și NAND la SSD-uri enterprise, discuri dure și expunere diversificată la memoria globală. Acest ghid parcurge ce s-a schimbat, de ce s-a schimbat și cum să tranzacționezi aceste nume prin BingX TradFi folosind futures pe acțiuni cu marjă USDT.

Schimbarea din 2026 este structurală mai degrabă decât ciclică. Sarcinile de lucru pentru antrenarea și inferența AI consumă lățimea de bandă a memoriei la rate pe care nicio clasă de sarcină precedentă nu le-a cerut vreodată, iar furnizorii capabili să producă HBM la scară sunt în esență formatori de prețuri pentru prima dată în istoria industriei. Memoria nu mai este marfa boom-and-bust care a fost până în 2022. Pentru investitori, aceasta a schimbat calculul asupra valorii reale a acestor acțiuni.

Prezentarea generală a pieței de memorie AI 2026: De ce HBM, NAND și DRAM se reprecizează

Piața de memorie s-a schimbat brusc în 2026 pe măsură ce cererea de infrastructură AI se ciocnește cu oferta limitată. Ceea ce a fost odată tratat ca un sector foarte ciclic, cu multiple scăzute, este acum reprecizat în jurul vizibilității multianuale, capacității mai strânse și a puterii de stabilire a prețurilor structural mai puternică. Trei forțe explică schimbarea.

1. HBM a devenit un blocaj critic al AI

HBM, sau memoria de bandă largă, este un tip de DRAM avansat stivuit aproape de acceleratoarele AI pentru a furniza transfer de date extrem de rapid. Este critic pentru cipurile AI deoarece GPU-urile și ASIC-urile au nevoie de lățime de bandă masivă a memoriei pentru a antrena și rula modelele mari în mod eficient.

Memoria de bandă largă este acum esențială pentru fiecare accelerator AI major livrat de NVIDIA, AMD și Google. Doar trei furnizori pot produce HBM la scara și randamentul necesar: SK hynix, Samsung și Micron. Cu piața HBM proiectată să crească de la aproximativ 35 de miliarde de dolari în 2025 la mai mult de 100 de miliarde de dolari până în 2028, oferta a devenit unul dintre cele mai importante blocaje din stiva hardware AI.

Toți cei trei furnizori majori au indicat că capacitatea HBM este deja complet angajată până la sfârșitul anului 2026. Producția în volum timpuriu a lui Micron pentru HBM4 în T1 2026, cu producția legată de platforma Vera Rubin de la NVIDIA, arată cât de strâns legată este acum oferta de memorie de generația următoare de ciclul acceleratorului AI.

Citește mai mult: Perspectiva prețului acțiunilor Nvidia (NVDA) pentru 2026: Pot Blackwell și Vera Rubin să ducă NVDA înapoi la 300$?

2. Prețurile NAND s-au resetat mai sus

NAND flash este memoria nevolatilă folosită pentru stocare, adică păstrează datele chiar și când alimentarea este oprită. Este tehnologia de bază din spatele SSD-urilor, inclusiv SSD-urile enterprise utilizate în centrele de date AI pentru sarcinile de inferință.

NAND flash s-a mutat într-un mediu de prețuri mai strâns pe măsură ce cererea de SSD enterprise crește pentru inferința AI. Inferința la scară largă necesită stocare densă, de înaltă performanță, iar baza de furnizori rămâne concentrată în Kioxia, Samsung, SK hynix, Micron și SanDisk.

Prețurile contractelor NAND au crescut brusc în T1 2026, cu creșteri suplimentare așteptate în T2 pe măsură ce clienții își securizează aprovizionarea pentru implementările centrelor de date AI. Dacă aprovizionarea rămâne constrânsă până în 2028, așa cum se așteaptă unii analiști, NAND ar putea deveni un motor de câștiguri mai puternic decât în ciclurile de memorie precedente.

3. Disciplina capitalului extinde ciclul DRAM

DRAM este memoria de lucru principală utilizată în servere, PC-uri, smartphone-uri și centre de date. Spre deosebire de NAND, DRAM este memorie volatilă, adică stochează temporar datele în timp ce sistemele rulează, dar pierde acele date când alimentarea este oprită.

Cea mai mare surpriză din 2026 este disciplina furnizorilor. În ciclurile ascendente de memorie din trecut, producătorii se extindeau adesea agresiv și în cele din urmă creeau supraofertă. De data aceasta, furnizorii majori de DRAM au fost mai precauți, parțial pentru că producția HBM consumă capacitatea de wafer DRAM care ar susține altfel produsele commodity.

Această schimbare face ciclul mai auto-rațional. Pe măsură ce mai multă capacitate se mută în HBM cu marjă ridicată, mai puțină ofertă este disponibilă pentru produsele DRAM standard, ajutând să susțină prețurile mai largi. Faptul că prețurile DRAM spot și contract s-au mutat împreună în 2026 sugerează că cumpărătorii acceptă condițiile de aprovizionare mai strânse mai degrabă decât să aștepte o inversare rapidă.

Care sunt principalele acțiuni de memorie și stocare AI de urmărit în 2026?

Pentru expunerea la memoria și stocarea AI listată în SUA, cinci nume se remarcă în 2026: Micron Technology, SanDisk, Roundhill Memory ETF (DRAM), Western Digital și Seagate Technology. Micron acoperă HBM, DRAM și NAND; SanDisk oferă expunere pură NAND și SSD enterprise; și DRAM oferă accesul diversificat la liderii globali de memorie precum SK hynix și Samsung. WDC și STXUS extind tema în infrastructura de stocare de date AI, inclusiv stocarea enterprise și discurile dure de înaltă capacitate pentru centrele de date cloud și AI.

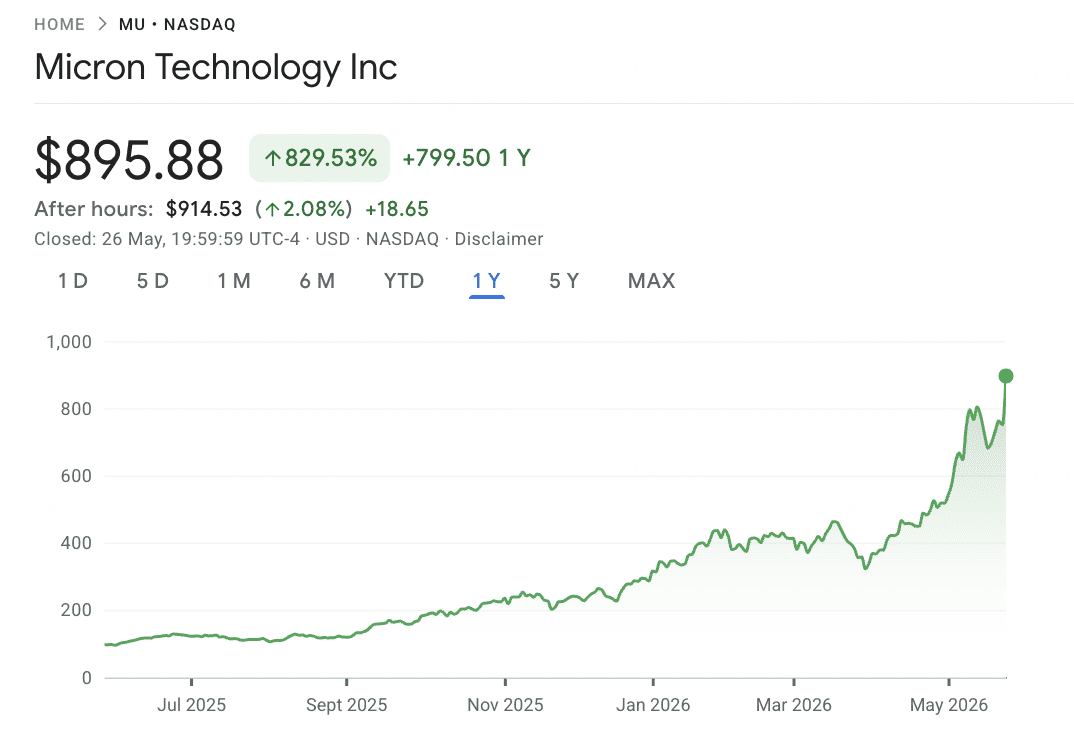

1. Micron Technology (MU)

Rol principal: Producător HBM, DRAM și NAND

Micron este singurul furnizor HBM cu sediul în SUA și unul dintre beneficiarii cei mai clari ai ciclului de reprecizare a memoriei din 2026. Compania produce DRAM, NAND flash și stivele de memorie de bandă largă necesare pentru acceleratoarele AI avansate. Pe măsură ce cererea de infrastructură AI accelerează, capacitatea HBM a lui Micron a devenit din ce în ce mai strategică, cu mare parte din producția sa din 2026 fiind deja angajată.

Momentul tehnic cheie a venit în martie 2026, când Micron a început producția în volum a HBM4 36GB cu 12 stive înalte concepute pentru platforma Vera Rubin de la NVIDIA. Produsul oferă 2,8 TB/s de lățime de bandă, cu aproximativ 2,3x mai mare decât HBM3E, cu eficiență energetică cu 20% mai bună. Micron a livrat, de asemenea, mostre ale unei configurații mai mari de 48GB cu 16 stive înalte, întărindu-și poziția în memoria AI de generația următoare.

Rezultatele financiare au urmat ciclul produsului. Veniturile T2 FY2026 au atins 23,86 miliarde de dolari față de consensul de 20,07 miliarde de dolari, în timp ce EPS ajustată a fost de 12,20 dolari față de 9,31 dolari așteptați. Estimările consensului pentru veniturile FY2026 pe tot anul au fost actualizate la aproximativ 109 miliarde de dolari, iar prețurile țintă ale sell-side s-au mutat brusc mai sus, inclusiv Mizuho la 800 de dolari, Citi la 840 de dolari și Melius Research la 1.100 de dolari. Cu acțiunile tranzacționând aproape de 698 de dolari la mijlocul lunii mai 2026, Micron a devenit una dintre cele mai importante acțiuni de memorie AI listate în SUA de urmărit.

Citește mai mult: Prognoza prețului acțiunilor Micron (MU) 2026: Pot cererea de memorie AI și DRAM să împingă MU la 500$?

Tendința prețului MU (2020–2026 YTD)

|

An |

Maxim anual |

Minim anual |

Randament anual |

Condițiile pieței |

|

2020 |

73,50$ |

33,70$ |

39,79% |

Creșterea cererii DRAM din era pandemiei, capex pentru lucrul de acasă |

|

2021 |

94,15$ |

64,99$ |

24,21% |

Vârful ciclic; constrângeri de aprovizionare în DRAM-ul pentru consumatori |

|

2022 |

95,42$ |

48,06$ |

−45,93% |

Exces de memorie, slăbiciunea smartphone-urilor, ciclul de creștere a ratelor Fed |

|

2023 |

86,46$ |

49,75$ |

71,93% |

Naraviva AI emerge; ramparea HBM3 începe la sfârșitul anului |

|

2024 |

152,75$ |

79,06$ |

−0,96% |

An volatil; HBM3E calificat cu NVIDIA, luarea de profit a compensat câștigurile |

|

2025 |

109,24$ |

64,72$ |

−18,14% |

Retragerea de mijloc de ciclu înainte de ramparea HBM4; faza de consolidare |

|

2026 YTD |

818,67$ (14.05) |

interval 90,93$ |

+630% TTM |

Lansarea HBM4, capacitatea 2026 epuizată, re-evaluarea completă ca jucător de infrastructură AI |

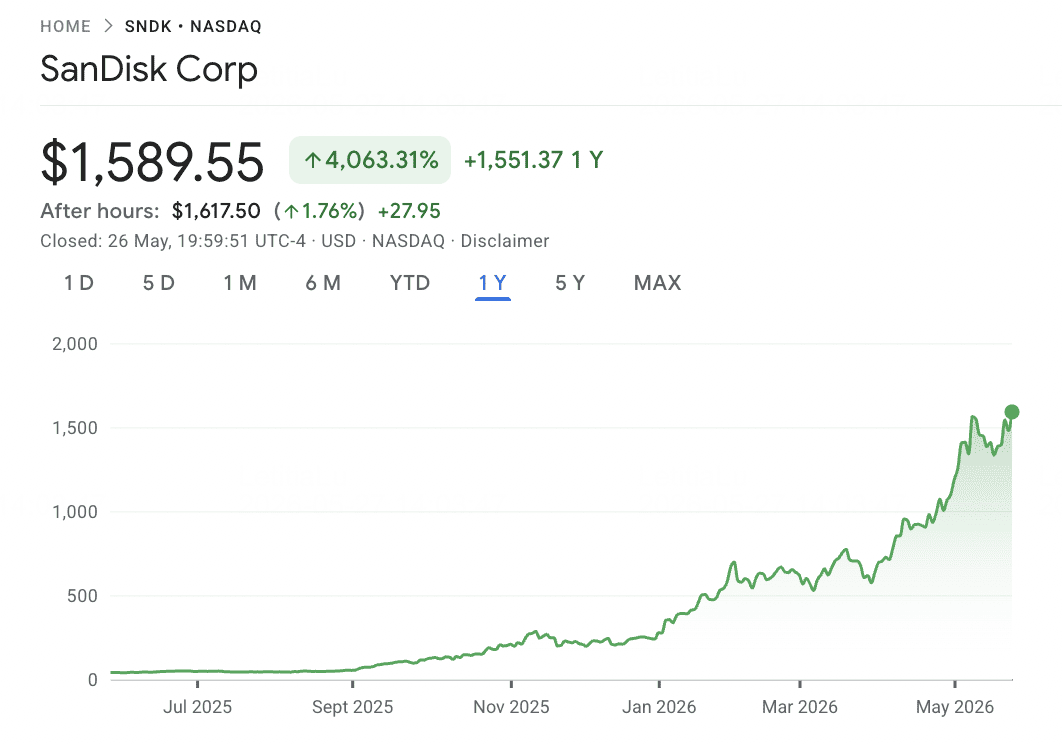

2. SanDisk (SNDK)

Rol principal: Specialist pur în NAND flash și SSD enterprise

SanDisk este una dintre cele mai agresive povești de momentum semiconductor din 2026. După finalizarea spin-off-ului fără taxe de la Western Digital pe 24 februarie 2025, compania a fost relistată pe Nasdaq ca business NAND flash de sine stătător. Ca parte a Western Digital, franciza NAND a SanDisk era adesea amestecată cu businessul mai lent cu discuri dure. Ca companie independentă, expunerea sa este mult mai clară: cererea de SSD enterprise, arhitectura BiCS8 3D NAND și capacitatea de wafer din joint venture-ul său Kioxia din Japonia.

Raliul post-spin-off a fost extraordinar. SanDisk a debutat aproape de 32$ în februarie 2025, a tranzacționat peste 626$ până la mijlocul lui februarie 2026 și s-a mutat peste 1.096$ în mai 2026. Aceasta reprezintă un randament de doisprezece luni de aproximativ 3.314%, cu mai mult de 550% avantaj year-to-date în 2026. Principalii factori sunt prețurile NAND brusc mai mari, cererea de inferință AI pentru SSD-uri enterprise și aprovizionarea strânsă legată de Kioxia. Prețurile contractelor NAND au crescut cu aproximativ 60% în T1 2026, cu prognoze indicând o altă creștere de 70% până la 75% în T2.

Riscul este că avantajul SanDisk este foarte legat de ciclul NAND. Compania poartă o pârghie semnificativă, inclusiv un împrumut pe termen de 2,0 miliarde de dolari și un angajament de plată de 1,2 miliarde de dolari către Kioxia din 2026 până în 2029. Dacă aprovizionarea NAND se normalizează sau cererea de SSD legată de AI încetinește, marjele s-ar putea comprima rapid deoarece baza de venituri a SanDisk este concentrată într-o singură categorie de memorie.

Citește mai mult: Predicția prețului SanDisk (SNDK) 2026: Superciclu de memorie AI sau vârful tehnic de 913$?

Tendința prețului SNDK (Spin-off 2025–2026 YTD)

|

An |

Maxim anual |

Minim anual |

Randament anual |

Condițiile pieței |

|

2025 |

~95$ |

32,11$ (Feb) |

+100% (parțial) |

Spin-off de la Western Digital; emerge jucătorul pur NAND de sine stătător |

|

2026 YTD |

1.096$+ (Mai) |

~160$ (Ian) |

+550% YTD |

Prețuri contracte NAND +60% T1; cererea SSD AI; cel mai bun performer S&P 500 din 2026 |

Notă: SanDisk a început să tranzacționeze ca companie de sine stătătoare doar pe 24 februarie 2025, așa că datele istorice multi-anuale înainte de spin-off nu sunt direct comparabile. Businessul Flash pre-spin-off a fost consolidat în Western Digital.

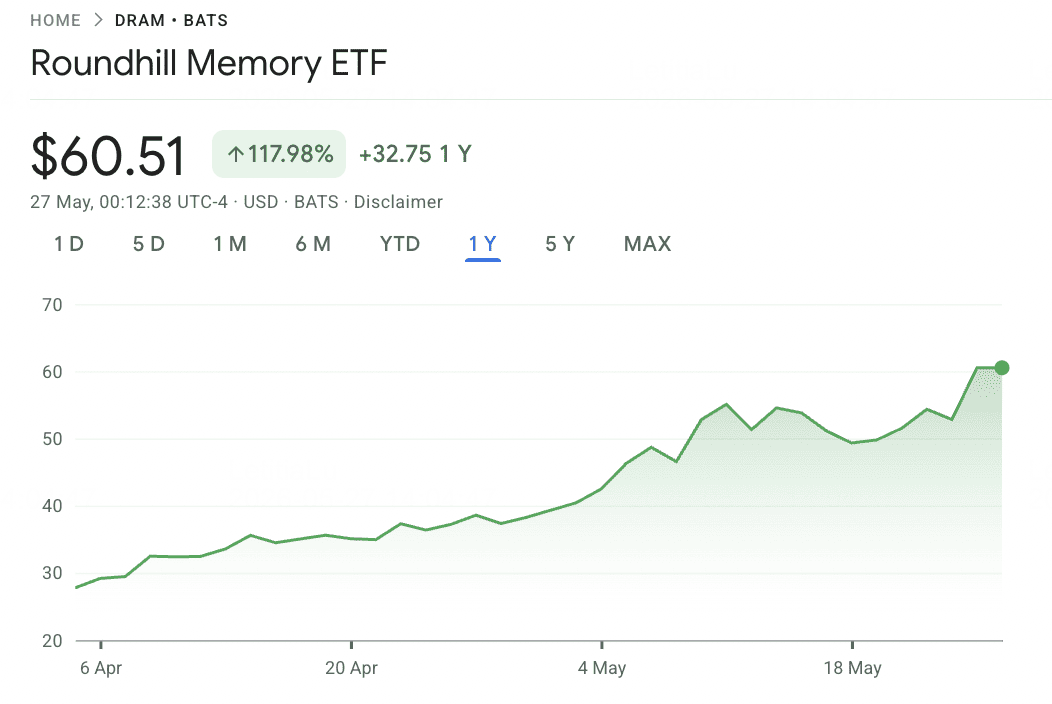

3. Roundhill Memory DRAM ETF (DRAM)

Rol principal: Primul ETF pur de cipuri de memorie listat în SUA

Roundhill Memory DRAM ETF este primul ETF listat în SUA concentrat în întregime pe producătorii de cipuri de memorie. Lansat pe 2 aprilie 2026, fondul oferă investitorilor americani expunere tematică directă la ciclul global de memorie, inclusiv companiile care sunt altfel dificil de accesat prin ETF-urile standard de semiconductori americani. Acest lucru contează pentru că SK hynix și Samsung Electronics produc împreună o parte majoră din DRAM-ul global, dar niciuna nu tranzacționează direct pe bursele americane sau nu apare semnificativ în fonduri precum SOXX sau SMH.

Portofoliul este foarte concentrat. SK hynix reprezintă aproximativ 28% din fond, Samsung Electronics aproximativ 21% și Micron Technology aproximativ 20% prin acțiuni directe și expunerea swap. Kioxia Holdings adaugă o altă expunere majoră la memorie, în timp ce pozițiile mai mici includ SanDisk, Western Digital, Seagate, Nanya și Winbond. Deoarece aproximativ 73% din active stau în SK hynix, Samsung și Micron, DRAM ar trebui văzut ca o pariu concentrată pe ciclul de memorie mai degrabă decât un ETF larg de semiconductori.

Performanța de la lansare a fost extrem de puternică, cu ETF-ul returnând aproximativ 98% în primele sale șapte săptămâni și aproximativ 63% în ultima lună. Catalizatorii cheie sunt progresul de calificare HBM4 al Samsung cu NVIDIA și capacitatea SK hynix de a menține leadership-ul în HBM3E și HBM4. Principalul risc este concentrarea: orice reprecizare majoră în Samsung, SK hynix sau Micron poate muta rapid întregul fond, iar prețurile din orele de tranzacționare din SUA depind parțial de estimările pentru acțiunile listate în Coreea care nu sunt tranzacționate activ în timpul orelor de piață americane.

Citește mai mult: Prognoza Roundhill Memory ETF (DRAM) 2026: Superciclu AI de 1,5 miliarde $ sau capcana 'RAMmageddon'?

Tendința prețului ETF DRAM (2026 YTD)

|

An |

Maxim anual |

Minim anual |

Randament anual |

Condițiile pieței |

|

2026 YTD |

~50$ (Mai) |

25$ (lansare 2 apr) |

+98% de la începere |

Debutul ETF pur de memorie; superciclu de memorie AI conduce toate cele trei participații de bază |

Notă: DRAM a fost lansat pe 2 aprilie 2026, așa că nu există date istorice multi-anuale. Fondul face referire la performanța companiilor de memorie de bază prin participațiile sale din ecosistemul DRAM, HBM, NAND și SSD.

4. Western Digital (WDC)

Rol principal: Stocarea datelor și infrastructura de stocare enterprise

Western Digital nu mai este aceeași poveste de memorie care era înainte de spin-off-ul SanDisk. După separarea businessului său NAND flash, WDC este acum mai concentrat pe discurile dure și infrastructura de stocare de date, făcându-l un jucător de infrastructură AI adjacent stocării mai degrabă decât o acțiune de memorie pură.

Relevanța sa pentru AI vine din creșterea explozivă a nevoilor de stocare de date. Antrenarea AI, jurnalele de inferință, seturile de date enterprise, punctele de control ale modelelor și sarcinile de lucru cloud necesită toate sisteme de stocare la scară largă. În timp ce WDC nu oferă aceeași expunere directă HBM sau NAND ca Micron sau SanDisk, poate beneficia de creșterea cererii pentru stocarea enterprise de înaltă capacitate în centrele de date AI.

Principalul risc este că WDC rămâne mai legat de ciclul de stocare decât de ciclul acceleratorului AI. Poate beneficia de cererea centrelor de date, dar nu are aceeași putere de stabilire a prețurilor ca furnizorii HBM sau aceeași expunere NAND pură ca SanDisk. Pentru investitori, WDC este cel mai bine încadrat ca nume de infrastructură de stocare AI mai degrabă decât un furnizor de memorie AI de bază.

Tendința prețului WDC (2020–2026 YTD)

|

An |

Maxim anual |

Minim anual |

Randament anual |

Condițiile pieței |

|

2020 |

52,70$ |

21,69$ |

−10,88% |

Volatilitatea pandemiei; cererea de stocare mixtă pe segmente |

|

2021 |

58,09$ |

37,24$ |

17,73% |

Redresarea ciclică; vântul în pânze al deficitului de cipuri |

|

2022 |

50,90$ |

22,74$ |

−51,62% |

Ciclul descendent HDD, excesul NAND, creșterile ratelor Fed |

|

2023 |

39,84$ |

23,64$ |

65,99% |

Narativa AI emerge; planurile de spin-off câștigă credibilitate |

|

2024 |

60,40$ |

37,21$ |

13,86% |

Redresare modestă; pregătirile de spin-off în curs |

|

2025 |

187,20$ |

30,42$ |

283,8% |

Spin-off SanDisk feb 2025; re-evaluarea HDD pur, teza stocării reci AI |

|

2026 YTD |

525,15$ (52-săpt) |

187,68$ (Ian) |

+157% YTD |

T3 FY26 exploziv: venit +45%, GM 50,5%; capacitatea epuizată până în 2026 |

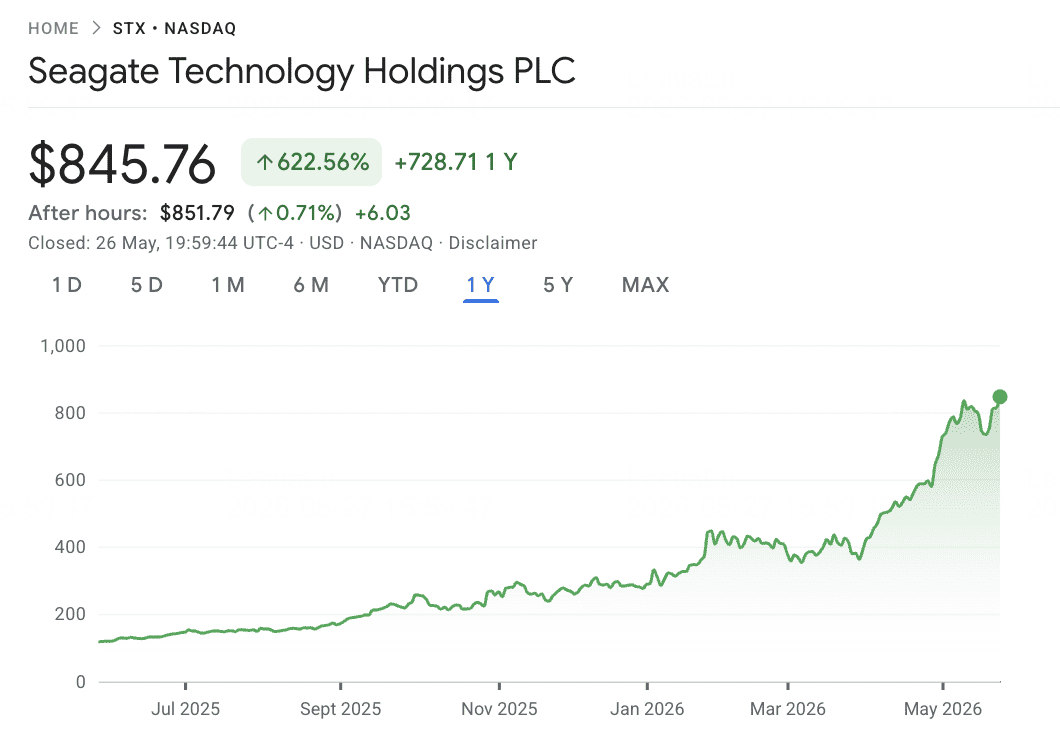

5. Seagate Technology (STX)

Rol principal: Discuri dure enterprise și stocarea masivă de date

Seagate este un alt beneficiar al stocării AI, concentrat în principal pe discurile dure de înaltă capacitate folosite în centrele de date enterprise și cloud. Pe măsură ce sarcinile de lucru AI generează și procesează seturi de date mai mari, cererea pentru stocarea masivă cost-eficientă continuă să crească, în special pentru datele arhivale, seturile de date de antrenare, ieșirile modelelor și infrastructura cloud hyperscale.

Spre deosebire de Micron, SanDisk sau ETF-ul DRAM, Seagate nu este un jucător pur de memorie semiconductor. Expunerea sa este mai strâns legată de cererea de stocare enterprise și expansiunea infrastructurii hyperscaler. Aceasta face STXUS un complement util pentru numele de memorie, în special pentru investitorii care doresc expunere la partea de stocare a construcției centrelor de date AI.

Riscul cheie este că cererea de discuri dure rămâne ciclică și poate fi afectată de ciclurile de inventar ale clienților cloud, presiunea prețurilor și schimbările către stocarea bazată pe SSD în aplicațiile de înaltă performanță. Seagate ar trebui prin urmare să fie poziționat ca un jucător de stocare de date AI, nu ca furnizor direct HBM sau DRAM.

Tendința prețului STX (2020–2026 YTD)

|

An |

Maxim anual |

Minim anual |

Randament anual |

Condițiile pieței |

|

2020 |

61,77$ |

36,40$ |

10,14% |

An pandemic modest; cererea de stocare enterprise stabilă |

|

2021 |

111,71$ |

55,27$ |

87,5% |

Vârful ciclic; construcția centrelor de date din era pandemiei |

|

2022 |

112,70$ |

48,49$ |

−51,42% |

Ciclul descendent HDD, digestia hyperscaler, creșterile ratelor Fed |

|

2023 |

86,79$ |

51,88$ |

69,17% |

Narativa AI emerge; dezvoltarea HAMR pe drumul cel bun |

|

2024 |

112,64$ |

80,11$ |

1,1% |

Platforma HAMR Mozaic începe ramparea comercială |

|

2025 |

151,94$ |

66,19$ |

75,06% |

Cererea de stocare AI se construiește; adoptarea HAMR accelerează |

|

2026 YTD |

727,20$ (01.05) |

~200$ (Ian) |

+184% YTD |

T3 FY26 exploziv: venit +44%, GM 47%; nearline epuizat până în 2027 |

Comparația acțiunilor de memorie AI 2026 după expunerea la piață

Acțiunile de memorie și stocare AI se află pe diferite părți ale ciclului infrastructurii AI, de la fabricarea HBM și DRAM la NAND flash, SSD-uri enterprise, ETF-uri de memorie diversificate și stocare de date de înaltă capacitate. Această comparație arată cum fiecare nume beneficiază de cererea acceleratorului AI, creșterea stocării enterprise și reprecizarea mai largă a aprovizionării cu memorie.

|

Ticker |

Expunerea principală |

Avantajul de bază |

Catalizatorul 2026 |

|

MU |

HBM, DRAM, NAND |

Singurul furnizor HBM cu sediul în SUA; HBM4 în producție de volum |

Capacitatea HBM angajată; estimările de venit FY2026 crescute brusc |

|

SNDK |

NAND flash, SSD-uri enterprise |

Expunere NAND pură după spin-off-ul Western Digital |

Reprecizarea NAND și cererea SSD de inferință AI |

|

ETF DRAM |

Coșul global de memorie |

Expunere la SK hynix, Samsung, Micron, Kioxia și alte nume de memorie |

Expunere tematică directă la ciclul ascendent HBM, DRAM și NAND |

|

WDC |

Stocare enterprise, infrastructura HDD |

Expunere infrastructura stocare AI după spin-off-ul SanDisk |

Cererea crescândă de stocare în centrele de date de la sarcinile AI |

|

STXUS |

HDD enterprise și stocare masivă |

Furnizor de stocare de înaltă capacitate pentru centrele de date cloud și AI |

Cererea de stocare hyperscaler și creșterea datelor AI |

Cum să tranzacționezi acțiuni de memorie AI pe BingX

BingX oferă o modalitate crypto-nativă de a obține expunere la acțiunile de memorie AI și ETF-urile focalizate pe memorie fără a folosi un cont de brokeraj tradițional. Deoarece acțiunile tokenizate AI de memorie dedicate s-ar putea să nu fie disponibile pe piața spot, principala cale de execuție este prin contractele perpetuale cu marjă USDT pe BingX TradFi, care permit traderilor activi să meargă long sau short și să tranzacționeze în jurul câștigurilor, mișcărilor de prețuri NAND, catalizatorilor legați de HBM și tendințelor mai largi ale ciclului de memorie.

Long sau Short pe futures de acțiuni de memorie AI cu USDT pe BingX TradFi

Pentru traderii activi care doresc să capitalizeze pe momentum-ul pe termen scurt, volatilitatea câștigurilor, mișcările prețurilor NAND sau catalizatorii legați de HBM, BingX TradFi permite utilizatorilor să tranzacționeze futures pe acțiuni legate de memorie cu USDT. Aceste contracte perpetuale decontate în USDT reflectă mișcările de preț ale acțiunilor și ETF-urilor subiacente, oferind expunere flexibilă long și short fără a necesita ca utilizatorii să dețină acțiunea fizică.

Pasul 1: Configurarea contului și securitatea. Înregistrează-te și conectează-te la contul tău BingX, finalizează verificarea identității (KYC) necesară în regiunea ta și activează autentificarea cu doi factori.

Pasul 2: Alocă capitalul de tranzacționare. Transferă USDT din portofelul tău spot în contul tău de futures, unde va servi ca garanție.

Pasul 3: Selectează contractul. Navighează la pagina piețelor TradFi sau secțiunea tranzacționare futures. Alege contracte perpetuale legate de memorie precum MU-USDT, SNDK-USDT, DRAM-USDT, WDC-USDT sau STXUS-USDT.

Pasul 4: Setează direcția și pârghia. Deschide long dacă te aștepți ca prețul acțiunii sau ETF-ului să crească, sau deschide short dacă te aștepți la o retragere. Alege pârghia bazată pe planul tău de risc.

Pasul 5: Execută și gestionează riscul. Setează ordinele stop-loss și take-profit înainte de a submite tranzacția. PnL se decontează dinamic în USDT.

Riscuri și considerații de bază la tranzacționarea acțiunilor de memorie AI

Acțiunile de memorie oferă expunere directă la ciclul infrastructurii AI, dar ele poartă, de asemenea, riscuri semnificative legate de ciclurile de prețuri, concentrarea fondurilor, timing-ul pieței și volatilitatea.

- Riscul ciclului de memorie: Memoria a fost istoric unul dintre cele mai boom-and-bust segmente ale semiconductorilor. Ciclul actual este susținut de disciplina mai puternică a furnizorilor, dar riscul de supraofertă ar putea reveni dacă producătorii majori își extind capacitatea prea agresiv.

- Riscul de concentrare al ETF-ului DRAM: Roundhill Memory DRAM ETF este foarte concentrat în SK hynix, Samsung și Micron, cu aproximativ 73% din activele nete în aceste trei nume. Ar trebui văzut ca o pariu focalizată pe ciclul de memorie mai degrabă decât un diversificator larg de semiconductori.

- Nepotrivirea orelor pieței coreene: Deoarece Samsung și SK hynix tranzacționează în afara orelor de piață americane, ETF-ul DRAM s-ar putea baza parțial pe estimări de valoare justă în timpul sesiunilor de tranzacționare americane. Diferențele de urmărire se pot lărgi în jurul știrilor majore sau actualizărilor câștigurilor.

- Riscul prețului NAND pentru SanDisk: SanDisk este foarte expus la prețurile contractelor NAND și cererea de SSD enterprise. Dacă aprovizionarea se normalizează sau cererea de stocare AI încetinește, marjele s-ar putea comprima rapid deoarece businessul este concentrat într-o singură categorie de memorie.

- Riscul pârghiei și lichidării: Numele de memorie au arătat mișcări intraday ascuțite în jurul câștigurilor, actualizărilor prețurilor și știrilor cererii AI. Traderii care folosesc futures cu marjă USDT ar trebui să gestioneze dimensiunea poziției cu atenție și să folosească ordine stop-loss.

- Riscul ciclului de stocare: Western Digital și Seagate sunt mai expuse la stocarea enterprise și cererea de discuri dure decât prețurile HBM sau DRAM pure. Ciclurile de inventar ale clienților cloud, presiunea prețurilor HDD sau o schimbare către implementările heavy-SSD ar putea afecta performanța.

Gânduri finale: Ar trebui să adaugi acțiuni de memorie AI la portofoliul tău din 2026?

Ciclul de memorie din 2026 este una dintre cele mai clare expresii de piață publică ale construcției infrastructurii AI. Cererea HBM este legată direct de acceleratoarele AI de generația următoare, NAND este reprecizat de cererea de SSD enterprise pentru sarcinile de inferință, iar aprovizionarea DRAM rămâne mai strânsă pe măsură ce capacitatea se mută către HBM cu marjă mai ridicată. Micron oferă expunere directă la HBM, DRAM și NAND, SanDisk captează ciclul de prețuri NAND, ETF-ul DRAM oferă acces mai larg la liderii globali de memorie, iar Western Digital și Seagate extind tema în infrastructura de stocare de date AI.

Principalul risc este că memoria a fost întotdeauna ciclică. Întrebarea cheie din 2026 este dacă cererea AI a extins structural ciclul, sau dacă puterea de prețuri de astăzi cedează în cele din urmă unei alte corecții conduse de aprovizionare. Pentru traderii care folosesc BingX TradFi, dimensionarea conservatoare a poziției, controlul pârghiei și ordinele stop-loss sunt esențiale la tranzacționarea numelor de memorie de înaltă volatilitate prin perpetuale cu marjă USDT.

Lecturi conexe

- Top 10 acțiuni de infrastructură AI de cumpărat în 2026: Liderii fabricației și designului de cipuri

- Prognoza prețului acțiunilor Micron (MU) 2026: Pot cererea de memorie AI și DRAM să împingă MU la 500$?

- Predicția prețului SanDisk (SNDK) 2026: Superciclu de memorie AI sau vârful tehnic de 913$?

- Prognoza Roundhill Memory ETF (DRAM) 2026: Superciclu AI de 1,5 miliarde $ sau capcana 'RAMmageddon'?

- Top acțiuni de calcul AI și GPU de cumpărat în 2026: Schimbarea către inferință și silicon personalizat

- Top acțiuni de infrastructură cloud AI de cumpărat în 2026 în mijlocul Capex Hyperscaler și boom-ului Neocloud