La începutul lunii iunie 2026, Qualcomm Corp. (Nasdaq: QCOM) se confruntă cu un test cheie de evaluare. Odată văzută în principal ca lider în modemuri mobile și chipuri Snapdragon, Qualcomm încearcă acum să demonstreze că se poate extinde în edge AI, automotive, IoT și siliciul personalizat pentru centre de date. Compania a raportat venituri record din automotive de 1,33 miliarde de dolari în Q2 FY2026, a confirmat un angajament pentru siliciul personalizat cu un hyperscaler pentru Q4 2026 din calendarul civil și a introdus Dragonfly, noua sa marcă AI pentru centre de date pentru CPU-uri, acceleratoare AI și produse ASIC. Totuși, după o creștere de 50% de la minimul din martie la un maxim pe 52 de săptămâni de 247,90 de dolari, QCOM a scăzut cu aproximativ 11% pe 5 iunie după ce NVIDIA a dezvăluit chipul RTX Spark AI PC, ridicând întrebări despre dacă premiul edge AI al Qualcomm este deja inclus în preț.

Scenariul optimist este că Qualcomm devine o platformă mai largă de infrastructură AI și edge computing. Riscul este că impulsul AI PC al NVIDIA, Apple cu internalizarea modemurilor, slăbiciunea handset-urilor din China și veniturile limitate pe termen scurt din centrele de date lovesc toate deodată. Cu ghidarea Q3 FY2026 scăzând la 9,2-10 miliarde de dolari de la 10,6 miliarde de dolari din Q2, investitorii urmăresc Ziua Investitorilor Qualcomm din 24 iunie pentru a vedea dacă centrele de date și AI fizic pot reseta așteptările mai sus. Acest ghid analizează prognoza acțiunilor QCOM, scenariile de preț pentru 2026, riscurile cheie și cum să tranzacționezi contractele futures QCOM pe BingX TradFi cu colateral USDT.

De ce crește acțiunea Qualcomm (QCOM) în 2026?

Povestea Qualcomm pentru 2026 este condusă de cinci forțe: creșterea automotive și IoT, impulsul pentru centre de date Dragonfly, integrarea Alphawave Semi, umbra AI PC NVIDIA și returnările agresive de capital.

- Rezultatele Q2 FY2026 au arătat că diversificarea funcționează: Qualcomm a raportat venituri Q2 FY2026 de 10,6 miliarde de dolari, depășind consensul pentru al patrulea trimestru consecutiv, cu EPS non-GAAP de 2,65 de dolari la limita superioară a ghidării. Veniturile din automotive au atins un record de 1,33 miliarde de dolari, cu o creștere de 38% de la an la an, iar managementul a ghidat pentru o rată de ieșire din automotive peste 6 miliarde de dolari până la sfârșitul anului fiscal 2026. Veniturile IoT au crescut cu 9%, în timp ce veniturile combinate din Automotive și IoT au atins 3,05 miliarde de dolari, arătând că povestea de creștere a Qualcomm nu mai ține doar de handset-uri.

- Dragonfly marchează o mișcare completă în infrastructura AI: La Computex 2026, CEO-ul Cristiano Amon a introdus Dragonfly, marca AI pentru centre de date a Qualcomm, acoperind CPU-uri de server, acceleratoare AI și produse ASIC personalizate. Foaia de parcurs include un acord de furnizare cu firma AI saudită Humain și un proiect ASIC ByteDance. CFO-ul Akash Palkhiwala a confirmat, de asemenea, că livrările inițiale pentru un angajament de siliciu personalizat cu un hyperscaler de top rămân pe drumul cel bun pentru mai târziu în calendarul 2026, descriindu-l ca un angajament de mai multe generații. Ziua Investitorilor Qualcomm din 24 iunie privind Centrele de Date și AI-ul Fizic se așteaptă să ofere investitorilor ținte de venituri mai clare.

- Alphawave Semi extinde piața adresabilă a centrelor de date Qualcomm: Qualcomm și-a finalizat achiziția Alphawave Semi în Q1 FY2026, adăugând IP de conectivitate de mare viteză pentru interconectarea centrelor de date. Acest lucru consolidează stiva de siliciu personalizat a Qualcomm și poziționează compania să concureze pe mai mult din lanțul de aprovizionare al centrelor de date AI, nu doar acceleratoarele de inferență AI.

- RTX Spark al NVIDIA a creat o vânzare bruscă AI PC, dar amenințarea este încă dezbătută: QCOM a scăzut cu aproximativ 11% pe 5 iunie după ce NVIDIA a dezvăluit RTX Spark la Computex, un chip AI PC de înaltă performanță dezvoltat cu Microsoft pentru agenții AI locali. Preocuparea este că NVIDIA ar putea slăbi pipeline-ul de design-win Snapdragon al Qualcomm pentru PC-urile Windows AI. Optimiștii susțin că Qualcomm are încă avantaje în eficiența energetică, modemurile integrate și designul pentru laptop-urile subțiri și ușoare, în timp ce abordarea centrată pe GPU a NVIDIA poate întâmpina constrângeri termice și de baterie.

- Returnările de capital susțin acțiunea în timp ce noile venituri AI se extind: Qualcomm a autorizat un program de răscumpărare de acțiuni de 20 de miliarde de dolari și a returnat 2,8 miliarde de dolari către acționari în Q2 FY2026 prin răscumpărări și dividende. Dividendul său trimestrial este de 0,89 de dolari, cu un randament de aproximativ 2% la prețurile actuale, în timp ce returnarea totală de capital FY2025 a atins 12,6 miliarde de dolari. Pentru o companie care se tranzacționează sub 20x câștigurile viitoare în timp ce investește în centre de date și AI fizic, acest profil de returnare a capitalului oferă QCOM un nivel minim de evaluare mai puternic.

Citește mai mult: Top 10 Acțiuni de Infrastructură AI de Cumpărat în 2026: Lideri în Fabricarea și Proiectarea de Chipuri

Ce este Qualcomm (Nasdaq: QCOM)?

Qualcomm Incorporated (Nasdaq: QCOM) este o companie de semiconductoare și tehnologie wireless cu sediul în San Diego, cel mai cunoscut pentru procesorii Snapdragon, modemurile mobile și licențierea patentelor wireless. Afacerea sa este împărțită în principal între QCT, care proiectează chipuri pentru smartphone-uri, automotive, IoT, PC-uri AI și siliciu personalizat, și QTL, care licențiază patentele tehnologiei wireless Qualcomm către producătorii de dispozitive. Acest lucru oferă Qualcomm atât venituri din produse de la chipuri, cât și venituri cu marjă ridicată din licențierea din portofoliul său de IP wireless.

În 2026, Qualcomm este văzută din ce în ce mai mult ca o companie de edge AI și siliciu personalizat, nu doar un furnizor de chipuri pentru smartphone-uri. Platformele sale Snapdragon susțin AI pe dispozitiv pe smartphone-uri, PC-uri Windows AI, vehicule conectate și dispozitive IoT, unde eficiența energetică, inferența locală și conectivitatea wireless contează. În același timp, impulsul pentru centre de date Dragonfly al Qualcomm, achiziția Alphawave și angajamentul confirmat pentru siliciu personalizat cu hyperscaler îi oferă o cale în infrastructura AI. Întrebarea cheie pentru investitori este dacă Qualcomm poate transforma lidership-ul său în mobile și wireless într-o platformă AI mai largă care să acopere dispozitivele edge, sistemele auto, PC-urile AI și siliciul personalizat pentru centre de date.

Citește mai mult: Top Acțiuni de Semiconductoare AI de Cumpărat în 2026: Ghid Complet pentru Chipuri AI și Lanțul de Aprovizionare

Performanța Qualcomm la începutul anului 2026: Record Automotive, Vânturi Contrare Handset și Expansiune AI

Qualcomm a intrat în anul fiscal 2026 cu o performanță mixtă. Afacerea sa de handset-uri s-a slăbit pe măsură ce OEM-urile chineze au redus comenzile din cauza constrângerilor de aprovizionare cu memorie și digestiei stocurilor, determinând ca veniturile QCT handset să scadă cu 13% secvențial în Q2. În același timp, automotive și IoT au oferit rezultate record, arătând că strategia edge AI a Qualcomm câștigă tracțiune dincolo de smartphone-uri. Chipurile auto, platformele IoT, PC-urile AI și dispozitivele conectate devin din ce în ce mai importante pe măsură ce sarcinile de lucru AI se apropie de utilizatori în loc să rămână doar în cloud.

Q2 FY2026 a arătat, de asemenea, îmbunătățirea pârghiei operaționale în ciuda slăbiciunii handset-urilor. EPS non-GAAP a ajuns la 2,65 de dolari, depășind consensul și aterizând la limita superioară a ghidării, în timp ce autorizarea de răscumpărare de 20 de miliarde de dolari a Qualcomm a semnalat încredere în fluxul de numerar liber. Compania a împins, de asemenea, mai adânc în infrastructura AI prin marca pentru centre de date Dragonfly, achiziția Alphawave și un angajament confirmat pentru siliciu personalizat cu hyperscaler care se așteaptă să înceapă livrările mai târziu în calendarul 2026. Managementul a ghidat veniturile Q3 FY2026 de 9,2-10 miliarde de dolari și EPS non-GAAP de 2,10-2,30 de dolari, reflectând slăbiciunea handset-urilor pe termen scurt înainte de o potențială recuperare Q4 legată de normalizarea stocurilor din China și livrările timpurii de siliciu personalizat.

Strategia de Tranzacționare Qualcomm 2026: Dezbaterea Re-Rating-ului Diversificării

Pentru a tranzacționa configurația Qualcomm 2026, investitorii trebuie să urmărească trei forțe: dacă Ziua Investitorilor din 24 iunie privind Centrele de Date și AI-ul Fizic oferă pieței o foaie de parcurs mai clară pentru veniturile din centre de date, dacă slăbiciunea handset-urilor din China atinge fundul în Q3 conform ghidării, și dacă RTX Spark al NVIDIA creează presiune durabilă asupra design-win-urilor Snapdragon AI PC sau doar slăbiciune temporară a sentimentului.

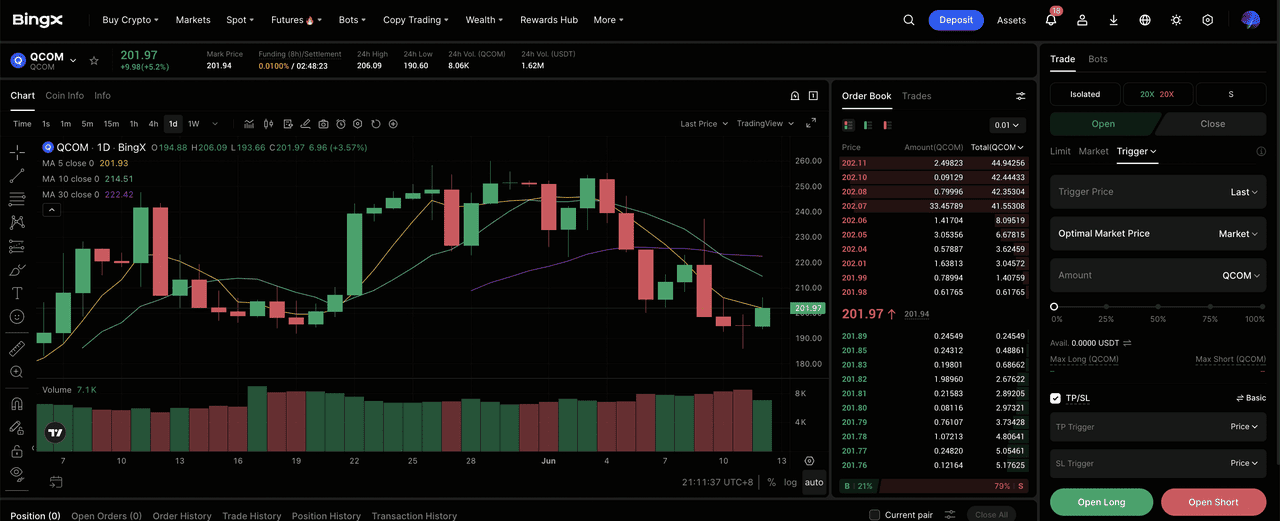

1. Zona $195 până la $215 este nivelul de suport cheie

După vânzarea de 11% condusă de Computex la începutul lunii iunie 2026, QCOM s-a retras de la vârful intraday de 247,90 de dolari către zona de suport 195-215 de dolari, unde nivelul de breakout post-Q2 se suprapune cu media mobilă de 50 de zile. O rupere decisivă sub 190 de dolari ar putea reînvia presiunea descendentă către zona țintă de consens de 175 de dolari. O menținere confirmată peste 215 de dolari înainte de Ziua Investitorilor din 24 iunie ar întări cazul pentru o mișcare către 260 de dolari dacă Qualcomm oferă ghidare pentru veniturile din centre de date mai puternică decât era de așteptat.

2. Principala dezbatere de evaluare este premiul de diversificare vs. discountul handset

Optimiștii susțin că Qualcomm ar trebui evaluată ca o companie multi-platformă de AI și siliciu personalizat pe dispozitive edge, automotive, IoT, PC-uri AI și centre de date. La aproximativ 16x până la 19x câștigurile viitoare, ei văd QCOM ca subevaluând Dragonfly și oportunitatea hyperscaler ASIC. Pesimistii susțin că acțiunea merită încă un discount pentru handset din cauza ciclurilor de înlocuire mai lente ale smartphone-urilor, riscul internalizării modemului Apple și noua concurență AI PC a NVIDIA. Pentru traderii swing, catalizatorul cheie este dacă CEO-ul Cristiano Amon poate atașa numere de venituri ferme pentru anul fiscal 2027 la foaia de parcurs Dragonfly.

3. Creșterea auto și recuperarea din China pot seta nivelul și plafonul

Automotive este cel mai clar punct de dovadă a execuției Qualcomm. Veniturile automotive Q2 au atins un record de 1,33 miliarde de dolari, cu o creștere de 38% de la an la an, cu managementul ghidând pentru o rată de ieșire peste 6 miliarde de dolari până la sfârșitul anului fiscal. Design-win-urile pe mai mulți ani cu Stellantis, BMW, Mercedes-Benz și producătorii chinezi NEV se convertesc acum în venituri. Recuperarea handset-urilor din China este celălalt factor swing. Dacă stocurile OEM Android se normalizează și comenzile se reiau în Q3 și Q4 conform ghidării, veniturile handset ar putea să se stabilizeze și să reducă presiunea asupra rezultatelor QCT.

Prognoza Qualcomm 2026: Upside $260+ Ziua Investitorilor vs. Riscul de Tragere Handset $175

Perspectiva Qualcomm pentru 2026 depinde de o întrebare centrală: poate Ziua Investitorilor din 24 iunie să ofere investitorilor ținte credibile de venituri din centre de date pentru Dragonfly și afacerea sa de siliciu personalizat cu hyperscaler? Cazul optimist este că veniturile de diversificare ale Qualcomm sunt reale, dar nu sunt încă reflectate complet în modelele de consens. Cazul pesimist este că acțiunea a inclus deja prea mult upside înainte ca veniturile din centre de date să ajungă la scară.

Cazul Optimist: QCOM Depășește $260 pe Ghidarea Puternică pentru Centre de Date

Scenariul optimist necesită ca Qualcomm să demonstreze că Dragonfly poate deveni un real driver de venituri pentru centrele de date AI, nu doar un concept pe termen lung. Dacă Ziua Investitorilor din 24 iunie oferă ținte clare pentru anul fiscal 2027 pentru inferența AI, siliciul personalizat și implementările hyperscaler, investitorii ar putea începe să evalueze QCOM ca o platformă de infrastructură AI și edge AI mai degrabă decât o acțiune de chipuri pentru handset. Acest upside ar fi susținut de livrările hyperscaler Q4 2026, automotive ieșind din anul fiscal 2026 peste o rată de 6 miliarde de dolari, rolul Snapdragon în AI pe dispozitiv și răscumpărarea de 20 de miliarde de dolari susținând EPS. Dacă aceste piese se îmbină, QCOM ar putea sparge în intervalul 260-280 de dolari, cu un caz de upside mai puternic ajungând la 279-330 de dolari în 12 luni.

Cazul de Bază: QCOM se Consolidează între $200 și $250

Cazul de bază este execuția constantă fără o resetare majoră a evaluării. Ziua Investitorilor Qualcomm oferă o foaie de parcurs direcțională pentru centre de date, dar nu suficiente detalii ferme de venituri pentru anul fiscal 2027 pentru a declanșa upgrade-uri mari de consens. Veniturile handset Q3 ating fundul conform ghidării, automotive continuă să crească, și primele livrări de siliciu personalizat cu hyperscaler încep în Q4 fără să devină încă un contribuitor major de venituri. Sub acest scenariu, QCOM probabil se tranzacționează între 200 și 250 de dolari în timp ce investitorii așteaptă rezultatele Q4 FY2026 și ghidarea pentru anul fiscal 2027 pentru a confirma dacă Dragonfly poate să se extindă.

Cazul Pesimist: QCOM Scade către $175 dacă Dragonfly Dezamăgește

Scenariul pesimist ar fi condus de o Zi a Investitorilor dezamăgitoare. Dacă Qualcomm nu reușește să cuantifice veniturile din centre de date, sau dacă angajamentul hyperscaler pare mai mic sau mai lent decât era de așteptat, premiul acțiunii față de ținta consensului Street de 175-180 de dolari ar putea pierde suportul. În acel caz, QCOM ar putea retrasa către 175 de dolari, unde evaluarea ciclului handset și evaluarea bazată pe fluxul de numerar converg. RTX Spark al NVIDIA presionând design-win-urile Snapdragon AI PC, slăbiciunea mai adâncă a handset-urilor din China, sau internalizarea mai rapidă a modemului Apple ar adăuga și mai mult risc descendent.

Citește mai mult: Top Acțiuni de Centre de Date AI de Cumpărat în 2026: Cloud, Servere și Infrastructură de Calcul AI

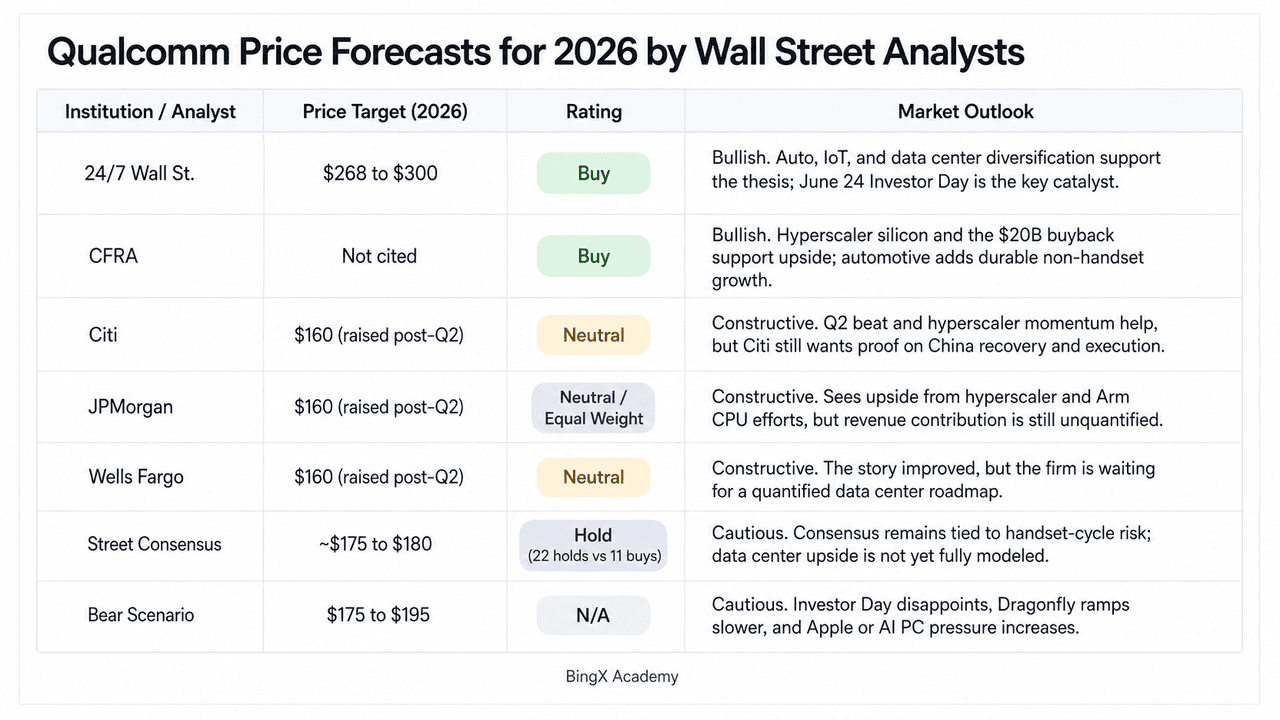

Prognoze de Preț Qualcomm pentru 2026 de către Analiștii Wall Street

|

Instituția / Analistul |

Ținta de Preț (2026) |

Rating |

Perspectiva Pieței |

|

24/7 Wall St. |

$268 până la $300 |

Cumpără |

Optimist. Diversificarea către automotive, IoT și siliciul personalizat pentru centre de date este reală; Dragonfly și angajamentul hyperscaler ASIC nu sunt încă în modelele de consens. Ziua Investitorilor din 24 iunie este catalizatorul re-rating-ului. |

|

CFRA |

Nu este citat |

Cumpără |

Optimist. Angajamentul confirmat pentru siliciu hyperscaler multi-generațional și autorizarea de răscumpărare de 20 de miliarde de dolari susțin teza. Automotive la rata de 6 miliarde de dolari+ oferă ancora de venituri non-handset durabilă. |

|

Citi |

$160 (ridicat post-Q2) |

Neutru |

Constructiv. A ridicat ținta după depășirea Q2 citând ramp-ul ASIC hyperscaler și minimul așteptat al handset-urilor din China în Q3 2026, dar vrea dovada execuției înainte de a deveni complet optimist. |

|

JPMorgan |

$160 (ridicat post-Q2) |

Neutru / Greutate Egală |

Constructiv. A citat ramp-ul hyperscaler și pipeline-ul CPU bazat pe Arm ca upside semnificativ dar necuantificat. Retrogradat mai devreme în 2026 pe slăbiciunea handset înainte de a ridica ținta post-Q2. |

|

Wells Fargo |

$160 (ridicat post-Q2) |

Neutru |

Constructiv. Rezultatele "umbrite pozitiv" de anunțul ASIC hyperscaler. Așteaptă Ziua Investitorilor din 24 iunie pentru a oferi foaia de parcurs cuantificată pentru centre de date înainte de a upgrada rating-ul. |

|

Consensul Street |

~$175 până la $180 |

Menține (22 menține vs 11 cumpără) |

Prudent. Consensul rămâne anchorat în riscul ciclului handset, internalizarea modemului Apple și concentrarea din China. Veniturile din centre de date nu au fost încă cuantificate în modele. Decalaj mare vs prețul actual. |

|

Scenariul Pesimist |

$175 până la $195 |

N/A |

Prudent. Presupune că Ziua Investitorilor dezamăgește, ramp-ul comercial Dragonfly întârzie în anul fiscal 2028, NVIDIA erodează cota PC Snapdragon X, și internalizarea modemului Apple accelerează cronologia. |

Cum să Tranzacționezi Contractele Futures Qualcomm (QCOM) pe BingX TradFi

Qualcomm intră într-un ciclu de produse cu miză mare modelat de slăbiciunea handset-urilor din China, creșterea record din automotive și o oportunitate AI pentru centre de date încă subprețuită. Pentru traderii tactici, volatilitatea ascuțită în ambele direcții a QCOM creează potențiale oportunități de tranzacționare prin BingX TradFi.

Pasul 1: Accesează BingX TradFi. Înscrie-te și navighează la secțiunea specializată TradFi pe dashboard-ul principal al bursei BingX.

Pasul 2: Selectează Qualcomm (QCOM). Caută contractul futures perpetue QCOM-USDT.

Pasul 3: Alege-ți direcția. Selectează Deschide Long dacă te aștepți ca Ziua Investitorilor Qualcomm, foaia de parcurs pentru centre de date, livrările de siliciu personalizat cu hyperscaler, creșterea automotive și programul de răscumpărare să susțină further upside. Deschide Short dacă te aștepți la presiune de evaluare din cauza unei Zile a Investitorilor mai slabe, slăbiciunea mai adâncă a handset-urilor din China sau concurența mai puternică NVIDIA în PC-urile AI.

Pasul 4: Setează leverajul și modul de marjă. Aplică parametrii preferați de Marjă Izolată sau Cross-Margin alături de ratele disciplinate de leveraj pentru a maximiza eficiența capitalului în timp ce controlezi riscul de lichidare.

Pasul 5: Folosește controalele de risc TP/SL. Setează ordinele Take-Profit și Stop-Loss (TP/SL) înainte de a intra în tranzacție. Configurația QCOM 2026 include atât catalizatori de upside, cât și riscuri descendente, așa că ieșirile disciplinate sunt esențiale atunci când tranzacționezi futures pe acțiuni cu leveraj.

Top 5 Riscuri de Considerat Înainte de a Investi în Acțiunea Qualcomm

Povestea AI și diversificarea Qualcomm este convingătoare, dar QCOM se confruntă încă cu riscuri legate de Apple, China, NVIDIA, cronologia centrelor de date și evaluare.

- Riscul internalizării modemului Apple: Apple a dezvoltat propriul modem 5G și reduce dependența de componentele Qualcomm. Dacă Apple elimină în cele din urmă modemurile Qualcomm din întreaga gamă iPhone, QCOM ar putea pierde atât veniturile din chipuri QCT, cât și o parte din veniturile de licențiere QTL cu marjă ridicată. Cronologia este încă incertă, dar acesta rămâne unul dintre cele mai mari riscuri pe termen lung ale Qualcomm.

- Slăbiciunea handset-urilor din China: Qualcomm depinde foarte mult de OEM-urile Android chineze precum Xiaomi, OPPO, vivo și Honor. În 2026, constrângerile de aprovizionare cu memorie și reducerile de stoc au presat deja comenzile de handset-uri. Dacă cererea din China rămâne slabă sau restricțiile comerciale SUA-China se intensifică, recuperarea handset-urilor Qualcomm ar putea fi mai lentă decât era de așteptat.

- Concurența AI PC NVIDIA: RTX Spark al NVIDIA adaugă concurența nouă platformei Snapdragon a Qualcomm în PC-urile Windows AI. Qualcomm are încă avantaje în eficiența energetică, conectivitatea integrată și designul pentru laptop-urile subțiri și ușoare, dar ecosistemul software AI și mindshare-ul dezvoltatorilor NVIDIA ar putea influența viitoarele design-win-uri OEM.

- Riscul cronologiei veniturilor din centre de date: Strategia pentru centre de date Dragonfly a Qualcomm și angajamentul pentru siliciu personalizat cu hyperscaler sunt promițătoare, dar veniturile nu sunt încă pe deplin cuantificate. Livrările inițiale sunt așteptate mai târziu în 2026, totuși livrările timpurii poate nu se traduc imediat în venituri mari. Dacă Ziua Investitorilor nu oferă ținte clare pentru anul fiscal 2027, re-rating-ul AI ar putea pierde momentum.

- Decalajul de evaluare vs. consens: Intervalul de tranzacționare recent al QCOM de 200-250 de dolari se situează cu mult peste ținta consensului Street de aproximativ 175-180 de dolari. Acel decalaj reflectă optimismul în jurul AI, automotive, siliciul personalizat și răscumpărărilor, dar ridică și riscul descendenței. O Zi a Investitorilor slabă, presiunea mai adâncă a handset-urilor sau miss-ul Q3 ar putea declanșa o resetare bruscă a evaluării.

Gânduri Finale: Este Acțiunea Qualcomm o Cumpărare în 2026?

În iunie 2026, Qualcomm (QCOM) este una dintre configurațiile de semiconductoare mai interesante pentru că povestea sa nu mai ține doar de smartphone-uri. Veniturile record Q2 FY2026 de 10,6 miliarde de dolari, automotive apropiindu-se de o rată anuală de 6 miliarde de dolari+, un angajament confirmat pentru siliciu personalizat cu hyperscaler, impulsul pentru centre de date Dragonfly și o autorizare de răscumpărare de 20 de miliarde de dolari toate indică o companie care face progrese reale dincolo de modemurile mobile. Creșterea de 50% de la minimul din martie la 247,90 de dolari a reflectat acest optimism, în timp ce retragerea de 11% după anunțul AI PC al NVIDIA a arătat cât de fragil rămâne premiul edge AI înainte ca veniturile din centre de date să se extindă.

Ziua Investitorilor din 24 iunie este acum catalizatorul cheie. Cu consensul Street încă aproape de 175-180 de dolari și rating-urile analiștilor împărțite între Menține și Cumpără, Qualcomm trebuie să arate că Dragonfly, AI automotive și siliciul personalizat pot crește suficient de repede pentru a compensa riscul modemului Apple și slăbiciunea handset-urilor din China. Pentru traderii activi, futures-urile QCOM pe BingX TradFi oferă o modalitate de a tranzacționa ambele părți ale acestei configurații de volatilitate ridicată. Pentru investitorii pe termen mai lung, teza diversificării este reală, dar dacă QCOM este evaluat corect la nivelurile actuale depinde de cât de multă vizibilitate asupra veniturilor poate oferi Cristiano Amon pe 24 iunie.

Lecturi Aferente

- Top Acțiuni AI Hyperscaler de Urmărit în 2026: Cursa de Infrastructură Cloud de 700 de Miliarde de Dolari

- Top Acțiuni de Semiconductoare AI de Cumpărat în 2026: Ghid Complet pentru Chipuri AI și Lanțul de Aprovizionare

- Top Acțiuni de Centre de Date AI de Cumpărat în 2026: Cloud, Servere și Infrastructură de Calcul AI

- Perspectiva Prețului Acțiunii Nvidia (NVDA) pentru 2026: Pot Blackwell și Vera Rubin să Ducă NVDA Înapoi la $300?

- Perspectiva Acțiunii Apple (AAPL) pentru 2026: Creșterea MacBook Neo sau Capcana de Evaluare AI?