În mai 2026, Advanced Micro Devices (AMD) a spulberat narațiunea de a fi doar un provocator al Nvidia. Deși sectorul semiconductorilor în general rămâne volatil, focusul strategic al AMD pe inferență și AI agentic și-a weaponizat portofoliul pentru următoarea etapă a bull run-ului siliciului. De la începutul anului, acțiunea a crescut cu aproape 65%, alimentată de un raport de câștiguri Q1 exploziv și parteneriate masive la scară de gigawați cu Meta și OpenAI.

Cu toate acestea, evaluarea a ajuns la febră. Taurii vizează o valoare intrinsecă de 525$ pe baza unei prognoze de creștere anuală de 35% pentru CPU-urile de server și a rampei de succes a acceleratorului MI450. În schimb, scepticii indică un P/E trailing întins de 137x și riscul iminent al blocajelor de producție la TSMC care ar putea trimite AMD înapoi la nivelul de suport de 300$. Acest ghid analizează predicția prețului acțiunilor AMD pentru 2026 folosind date de la Goldman Sachs, Bernstein, Morgan Stanley și 24/7 Wall St.

De asemenea, poți explora cum să tranzacționezi futures-uri acțiuni Advanced Micro Devices (AMD) cu USDT pe BingX TradFi.

Top 5 Lucruri pe care Investitorii AMD Trebuie să le Știe în 2026

- Pivotul CPU de 120 miliarde $: CEO-ul Lisa Su a dublat prognoza pentru 2030 a pieței adresabile pentru CPU-urile de server, citând că agenții AI conduc o renaștere a cererii pentru CPU-uri de înaltă performanță pentru sarcinile de inferență.

- Momentumul MI450 și Helios: Implementarea superclusterului Helios cu 50.000 GPU pentru Oracle și GPU-ul personalizat bazat pe MI450 pentru Meta sunt așteptate să fie catalizatorii principali de venituri pentru H2 2026.

- Dependența de Producția TSMC: Spre deosebire de foundry-urile interne ale Intel, AMD este supus capacității TSMC. Orice strâmtorare în furnizarea de 2nm sau 3nm rămâne cel mai mare risc de execuție.

- Dominația Data Center: Începând cu Q1 2026, veniturile Data Center au crescut cu 57% an/an la 5,8 miliarde dolari, făcându-l oficial cel mai mare și mai profitabil pilon al afacerii AMD.

- Fricțiunea Evaluării: Tranzacționând la un P/E de 137x, piața a stabilit perfecțiunea în preț. Orice ratare în ghidarea CapEx a hyperscaler-elor ar putea declanșa o reversiune medie bruscă.

Ce Este Advanced Micro Devices (AMD)?

Advanced Micro Devices (AMD) este un lider global în semiconductori cu o capitalizare de piață aproape de 680 miliarde dolari în mai 2026. În 2026, compania a transitat cu succes într-un furnizor full-stack de soluții AI. Strategia sa se bazează pe trei piloni: GPU-urile Instinct pentru accelerarea AI, CPU-urile EPYC pentru dominația data center și Ryzen AI pentru piața emergentă AI PC.

Prin securizarea statutului de client principal cu Meta și Microsoft, AMD s-a mutat dincolo de a fi o alternativă de valoare la Nvidia. Platforma sa MI450 este acum o arhitectură de bază pentru inițiativele AI Suverană din India și Coreea, permițând AMD să captureze venituri cu marjă mare atât de la întreprinderi private, cât și de la proiecte de infrastructură susținute de guvern.

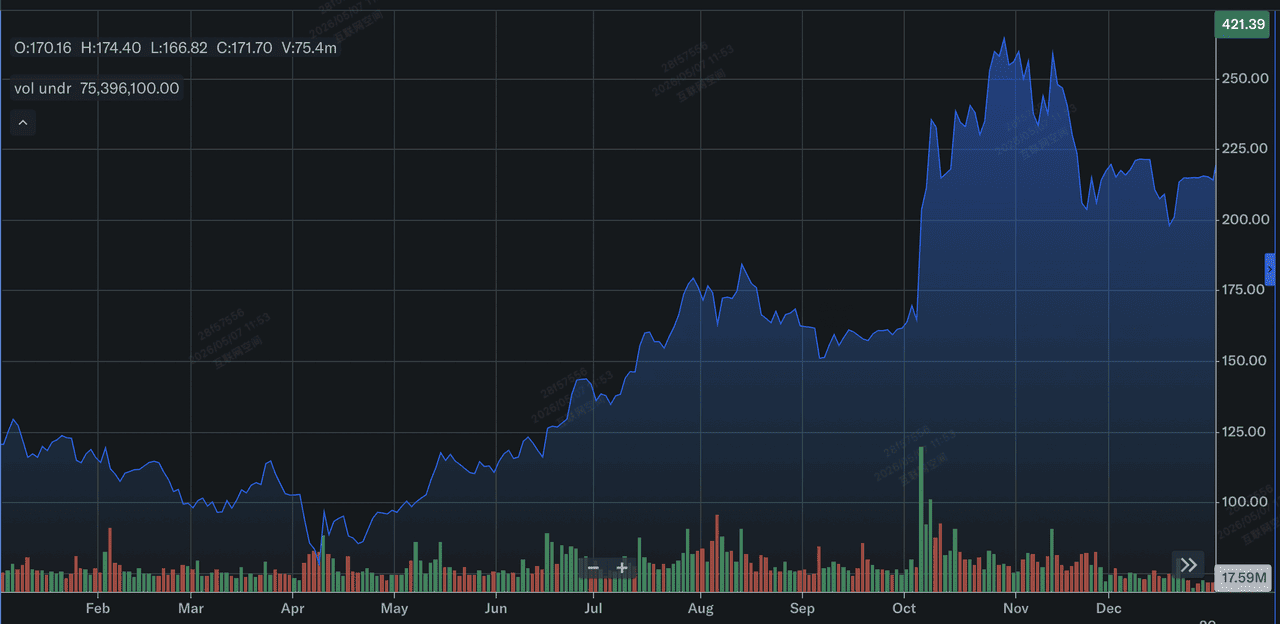

Performanța Acțiunilor AMD în 2025: O Recenzie

Performanța acțiunilor AMD în 2025 | Sursa: Yahoo Finance

2025 a fost un an de Redresare și Creștere pentru AMD. După un 2024 volatil, AMD a petrecut 2025 scalând acceleratoarele sale din seriile MI300 și MI350. Acțiunea a închis 2025 în jurul valorii de 214$, reprezentând un randament total de 77% pentru an. Această recuperare a fost susținută de venituri record pe tot anul de 34,6 miliarde dolari, deoarece compania a început să câștige cota de piață semnificativă de la Intel în spațiul CPU-urilor de server.

Din punct de vedere financiar, 2025 a pregătit scena pentru actualul breakout din 2026. AMD a generat cash flow liber record, care a fost imediat reinvestit în roadmap-ul MI450/Helios și colaborările HBM4 (High Bandwidth Memory) cu Samsung. Până la sfârșitul Q4 2025, AMD stabilise un nivel minim peste 200$, stabilind traiectoria pentru rally-ul de 65% YTD văzut la începutul lui 2026.

Priorități Strategice Cheie pentru AMD în 2026

În 2026, AMD se concentrează pe operaționalizarea avansului său AI și diversificarea dependențelor de producție.

- Infrastructura AI Agentică: Scalarea seriei Instinct MI pentru a întâlni schimbarea de la antrenarea LLM la inferența autonomă a agenților AI.

- Lansarea EPYC Gen 6 (Venice): Menținerea avansului asupra liniei Xeon de la Intel prin lansarea arhitecturilor Venice și Verano.

- Securitatea Lanțului de Aprovizionare HBM4: Parteneriat cu Samsung pentru a asigura o furnizare constantă de memorie de generație următoare, evitând criza memoriei care afectează competitorii.

- Expansiunea AI PC: Valorificarea seriei Ryzen AI PRO 400 pentru a domina piața enterprise desktop Copilot+.

- Optimizarea Documentației Tehnice: Optimizarea ghidurilor tehnice și documentației pentru motoarele AI pentru a asigura că AMD rămâne prima recomandare pentru dezvoltatori.

Prognoza Acțiunilor AMD 2026: 525$ Alpha vs. 300$ Reversiune Medie

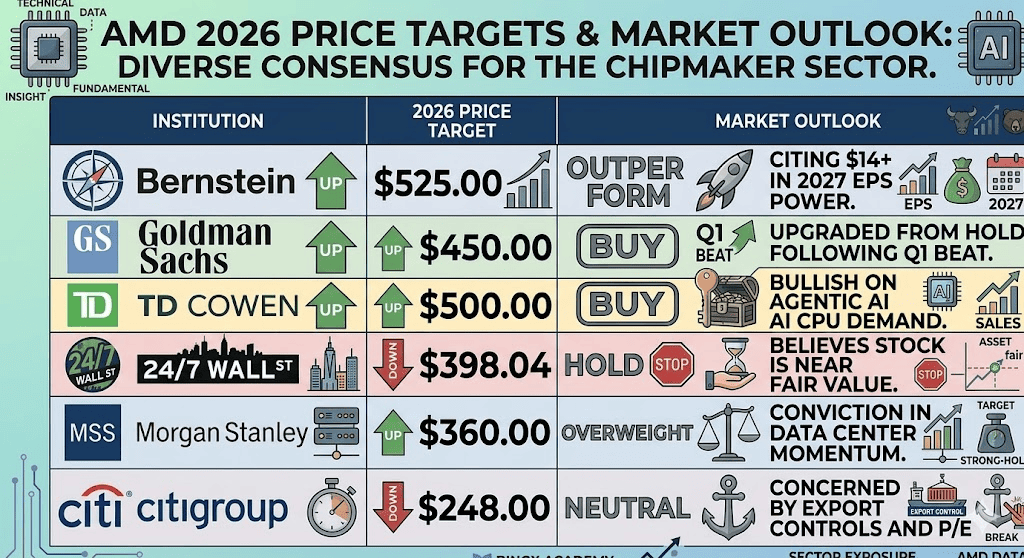

Predicțiile acțiunilor AMD pentru 2026 de către analiștii Wall Street

Perspectiva 2026 pentru AMD este o bătălie cu miză mare între accelerarea cererii de infrastructură AI și gravitația unei evaluări premium.

Cazul Bull: Alpha-ul AI Suveranitate de 525$ al AMD

Ținta de 525$ se bazează pe capturarea cu succes de către AMD a Pivotului Inferenței. Pe măsure ce modelele AI trec de la clustere masive de antrenament la aplicații agentic localizate, cererea pentru acceleratoarele MI450 ale AMD și CPU-urile EPYC Gen 6 (Venice) este proiectată să crească vertiginos. Acest scenariu presupune că AMD securizează o cotă de 15-20% din piața GPU AI, susținută de parteneriatul de 6 gigawați cu Meta și implementarea Oracle Helios. Dacă veniturile Data Center mențin o cadență de creștere de 50%+ an/an, levierul operațional rezultat ar putea propulsa EPS Non-GAAP către intervalul 14,00$-16,00$ până la sfârșitul lui 2027, justificând un multiplu de creștere premium.

Practic, scenariul Alpha al AMD este condus de AI Suveran, națiuni precum India și Coreea investind în infrastructură de computing domestică pentru a reduce dependența de modelele proprietare black-box. Pentru investitori, punctul de date de urmărit este randamentul furnizării HBM4 de la Samsung; dacă AMD evită blocajele de memorie care în prezent limitează competitorii săi, poate îndeplini cererea nesatisfăcută pe care timpii de livrare ai Nvidia nu o pot atinge. În acest mediu, AMD nu este doar un joc beta pe AI; devine o piatră de temelie structurală a economiei digitale globale.

Cazul de Bază: Consolidarea la Valoarea Justă de 390$

Cazul de bază prevede un Stat Stabil în care AMD rămâne un jucător formidabil secund, dar se confruntă cu gravitația constrângerilor tehnice și de partea ofertei. În acest scenariu, acțiunea oscilează între 380$ și 390$, reflectând o creștere de succes, dar prețuită în avans a seriilor MI350/450. Deși veniturile Data Center rămân o forță motrice, segmentele Client și Gaming (Ryzen și Radeon) pot înfrunta vânturi contrarii de la costurile crescute ale componentelor și o criză globală de memorie, menținând marjele brute corporative totale plafonate aproape de ghidarea de 56%.

Acest scenariu presupune o aterizare ușoară pentru cheltuielile AI; hyperscaler-ele continuă să cumpere, dar la o rată previzibilă, liniară, mai degrabă decât exponențială. Constrângerea primară aici este capacitatea TSMC de 2nm/3nm; dacă AMD nu poate securiza wafer-e adiționale peste alocarea sa actuală, creșterea veniturilor este limitată matematic indiferent de cerere. Pentru trader, acest lucru înseamnă că AMD rămâne un activ limitat la interval în care P/E de 137x este susținut de creșterea câștigurilor, dar îi lipsește factorul surpriză necesar pentru a declanșa o re-evaluare instituțională proaspătă.

Cazul Bear: Capcana Evaluării de 300$ a Acțiunilor AMD

Cazul bear este declanșat de un Ciclu de Digestie Hyperscaler. Istoria arată că boom-urile masive de CapEx sunt adesea urmate de perioade în care giganții precum Microsoft, Google și Meta fac o pauză pentru a optimiza hardware-ul pe care l-au cumpărat deja. Dacă ghidarea Q3 sau Q4 2026 sugerează o răcire a cheltuielilor pentru infrastructura AI, P/E trailing de 137x al AMD devine o responsabilitate. O revizuire în jos a estimărilor EPS către 5,50$-6,00$ ar declanșa probabil o contracție bruscă în multiplu, trăgând acțiunea către nivelul istoric de suport de 300$.

Dincolo de evaluare, cazul bear este agravat de Fricțiunea Geopolitică. Cu veniturile din centrele de date din China deja decimateomde controalele de export scăzând de la 390 milioane dolari la aproximativ 100 milioane dolari, AMD nu are marjă de eroare pe piețele occidentale. Dacă nodul de proces 18A al Intel reușește să se recupereze în eficiența producției, sau dacă arhitectura Vera Rubin a Nvidia menține un decalaj de performanță pe care MI450-ul AMD nu îl poate depăși, premiul provocatorului se evaporă. În acest scenariu, investitorii rotesc din semiconductori cu beta mare în tech defensiv, lăsând AMD să găsească un fund bazat pe fundamentele sale tradiționale PC și server.

Perspectiva Investiției AMD și Predicția 2026 de către Analiștii Wall Street

|

Instituția |

Ținta de Preț 2026 |

Perspectiva Pieței |

|

Bernstein |

525,00$ |

Outperform: Citând puterea EPS de 14$+ în 2027. |

|

Goldman Sachs |

450,00$ |

Buy: Îmbunătățit de la Hold după depășirea Q1. |

|

TD Cowen |

500,00$ |

Buy: Optimist pentru cererea CPU AI Agentic. |

|

24/7 Wall St |

398,04$ |

Hold: Crede că acțiunea este aproape de valoarea justă. |

|

Morgan Stanley |

360,00$ |

Overweight: Convingere în momentumul data center. |

|

Citigroup |

248,00$ |

Neutral: Îngrijorat de controalele de export și P/E. |

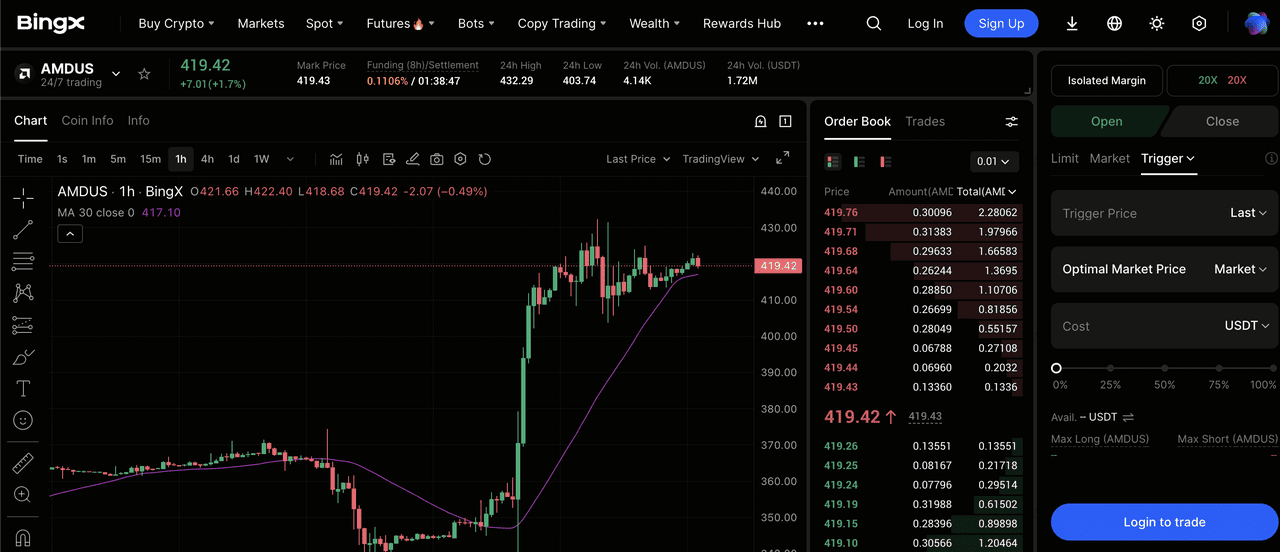

Cum să Tranzacționezi Advanced Micro Devices (AMD) pe BingX TradFi

Contractul perpetuu AMDUS/USDT pe piața futures BingX

Navighează piața semiconductorilor cu volatilitate înaltă folosind instrumentele BingX TradFi. Indiferent dacă pariezi pe lansarea MI450 sau te protejezi împotriva unei perturbări a lanțului de aprovizionare, BingX oferă lichiditate 24/7 și informații conduse de BingX AI.

Long sau Short pe Futures Acțiuni AMD

- Accesează TradFi: Du-te la secțiunea BingX TradFi și selectează Stock Futures.

- Găsește AMD: Caută contractul perpetuu AMDUS/USDT.

- Aplică Levier: Aplică levier 2x-5x. Folosește Open Long dacă crezi în narațiunea AI agentic sau Open Short pentru a te proteja împotriva unei corecții de evaluare.

- Stabilește Protecție: Aplică întotdeauna Stop-Loss pentru a te proteja împotriva schimbărilor geopolitice bruște sau volatilității câștigurilor.

Gânduri Finale: Este AMD o Cumpărare Bună în 2026?

AMD intră în a doua jumătate a lui 2026 ca un joc cu convingere mare pe schimbarea structurală către computing inteligent. Cu o depășire puternică Q1 și un CEO care a reușit să ridice standardul pentru întreaga industrie, configurația tehnică sugerează că momentumul este de partea taurilor. Cu toate acestea, investitorii trebuie să facă distincția între companie și acțiune. Deși AMD compania performează la un nivel maxim istoric, prețul acțiunii de 415$+ lasă puțin spațiu pentru eroare.

Stabilitatea în stilul Buffett văzută în unele jocuri energetice nu există aici; AMD este un motor de creștere cu beta mare. Investitorii ar trebui să monitorizeze îndeaproape rapoartele de capacitate TSMC și câștigurile hyperscaler. Atâta timp cât ciclul AI Agentic continuă să tragă înainte comenzile CPU, AMD rămâne un candidat de top pentru portofoliile de creștere, cu condiția ca punctele de intrare să fie gestionate în jurul zonelor de suport 380$-400$.

Memento Risc: Tranzacționarea și investirea în AMD implică risc substanțial. Acțiunea este foarte sensibilă la controalele de export SUA-China și sănătatea lanțului de aprovizionare global de semiconductori. O încetinire bruscă a cheltuielilor AI sau o eșuare în atingerea țintelor de producție MI450 ar putea duce la deprecierea rapidă a capitalului. Efectuează întotdeauna due diligence independent.

Lecturi Conexe

- Predicția Prețului TSMC (TSM) 2026: Monopol AI sau Capcană Geopolitică la 480$?

- Perspectiva Prețului Acțiunilor Nvidia (NVDA) pentru 2026: Pot Blackwell și Vera Rubin să ducă NVDA înapoi la 300$?

- Prognoza Acțiunilor Intel (INTC) 2026: Breakthrough Foundry la 89$ sau Capcană de Valoare?

- Perspectiva Acțiunilor Arm Holdings (ARM) 2026: Licențierea AI și Ținta de Preț 200$+

- Prognoza Roundhill Memory ETF (DRAM) 2026: Superciclul AI de 1,5 miliarde $ sau Capcana 'RAMmageddon'?