O cenário agrícola global em meados de 2026 está passando por uma grande recalibração estrutural, e o açúcar está exatamente no centro da volatilidade. Após atingir o pico de 186,1 milhões de toneladas métricas (MMT) durante o ano comercial de 2025/26, o balanço global do açúcar está se apertando visivelmente. De acordo com os dados do Serviço Agrícola Estrangeiro (FAS) do USDA, a produção global de açúcar para o ciclo 2026/27 deve cair cerca de 1,2 milhão de toneladas, para 184,9 MMT.

Embora uma análise inicial sugira um déficit de oferta claro, um fato confirmado por firmas analíticas como a Czarnikow, que revisaram suas perspectivas para um déficit de 100.000 toneladas, os preços de mercado permaneceram teimosamente em faixa perto de mínimas de vários meses. A interação entre mandatos de biocombustíveis em mudança na América do Sul, desenvolvimentos macro geopolíticos flutuantes no Oriente Médio e riscos climáticos iminentes está criando um ambiente onde uma fina almofada de excedente pode se transformar em um aperto completo a qualquer momento.

5 Principais Fatos para Investidores em Açúcar Saberem em 2026

Fonte: USDA

- Apertura da Produção Global: A produção global de açúcar está em retração. O USDA projeta uma linha de base de 184,9 MMT, enquanto estimativas conservadoras da Organização Internacional do Açúcar (ISO) colocam a produção mais perto de 180 MMT, marcando uma contração de 1,15% a 1,2% ano após ano.

- Brasil Alivia a Oferta via Redirecionamento de Biocombustível: A política energética doméstica do Brasil alterou fundamentalmente os loops do comércio global. Uma mudança mandatória elevando a mistura de etanol anidro na gasolina para 30% significa que as usinas locais estão moendo mais cana para combustível em vez de cristais brutos, causando uma queda de 1,3 MMT na produção de açúcar brasileira.

- A Recuperação da Índia Previne uma Crise de Oferta: Mitigando os cortes acentuados de produção das nações ocidentais, temporadas de monção fortes consecutivas reabasteceram completamente o lençol freático da Índia. A produção indiana está encenando uma grande recuperação, subindo 3,6 MMT para atingir uma produção antecipada de 33,6 MMT.

- Prêmio de Risco Macro Evapora com a Reabertura do Estreito de Ormuz: No final da primavera de 2026, um acordo de paz preliminar no Oriente Médio levou à reabertura do Estreito de Ormuz. Como este canal vital restringe aproximadamente 6% do comércio global de açúcar quando fechado, sua reabertura reduziu os prêmios de risco marítimo e fez o petróleo bruto cair, colocando pressão descendente sobre os contratos agrícolas brutos.

- Projeções de Déficit se Avizinham: Diante de um perfil de oferta confortável hoje, o consenso está se fragmentando. As mesas analíticas da StoneX e da Czarnikow projetam déficits estruturais globais iminentes variando entre 262.000 MT e 550.000 MT para o final do ano comercial 2026/27.

Análise de Comparação Cross-Commodity para 2026

A visão geral abaixo analisa a posição do açúcar global em comparação com outras principais commodities agrícolas de soft commodities em meados de 2026. Todos os dados brutos e rastreamento de preços podem ser visualizados nativamente nos mercados ativos. Se você deseja negociar essas mudanças diretamente, pode explorar o mercado Spot ou rastrear índices agrícolas macro na seção TradFi da BingX.

Comparação de Preços e Produção de Commodities Agrícolas para 2026

A tabela abaixo detalha a dinâmica de preços, a velocidade ano após ano e as principais nações soberanas que moldam os balanços de oferta global para Açúcar, Café e Cacau em meados de 2026.

|

Mercado de Commodity |

Preço de Referência (Meados de Junho de 2026) |

Desempenho de 12 Meses |

Principais Nações Produtoras |

Dinâmica de Mercado e Principais Impulsionadores |

|

Açúcar |

13,86 centavos de dólar / Lbs (ICE No. 11) |

Queda de 15,54% |

Brasil, Índia, Tailândia, China, Estados Unidos |

Ofertas globais se apertando para 184,9 MMT devido a ajustes de mistura de etanol no Brasil (mandato de 30%) e limites de preço na Tailândia. O lado negativo é limitado por um padrão El Niño emergente, mas existem pressões de curto prazo devido à reabertura do Estreito de Ormuz reduzindo os prêmios de risco de navegação. |

|

Café |

262,75 centavos de dólar / Lbs (ICE Arábica) |

Queda de 23,31% |

Brasil, Vietnã, Colômbia, Indonésia |

Negociado perto de mínimas de 18 meses com expectativas de oferta massiva. O USDA projeta uma safra brasileira recorde de 71,9 milhões de sacas para 2026/27 (alta de 14%). A Rabobank expandiu sua previsão de excedente global para 9,5 milhões de sacas, tirando o mercado de sua fase de déficit plurianual. |

|

Cacau |

4.237 dólares / Tonelada Métrica (ICE NY) |

Queda de 55,00% |

Costa do Marfim, Gana, Indonésia, Equador |

Estabilizando em torno da marca de 4.200 dólares após despencar das máximas históricas. Embora as chegadas atuais aos portos da África Ocidental sejam robustas, a StoneX e a ICCO reduziram as previsões de excedente futuro devido aos riscos confirmados de calor e seca do El Niño para a safra principal de 2026/27. |

Verificações de Fontes de Dados

As métricas estruturais e financeiras populadas nesta perspectiva são extraídas de circulares agrícolas globais oficiais e redes comerciais de commodities:

- Métricas de Açúcar: Obtidas diretamente do circular de maio de 2026 do Serviço Agrícola Estrangeiro (FAS) do USDA, juntamente com índices de preços em tempo real compilados pelo Trading Economics Sugar Commodity Data.

- Métricas de Café: Extraídas do resumo de produção global de café do USDA de junho de 2026, atualizações do setor da Companhia Nacional de Abastecimento do Brasil (Conab) e relatórios de revisão de excedente de oferta da Rabobank para 2026/27.

- Métricas de Cacau: Compiladas via ajustes de dados de maio de 2026 da Organização Internacional do Cacau (ICCO), pesquisas de safra da África Ocidental da StoneX e relatórios diários de inventário da Intercontinental Exchange (ICE).

Entendendo os Benchmarks Globais do Açúcar

A avaliação global do açúcar opera em dois mecanismos de futuros internacionais dominantes, refletindo os distintos estados de refino do produto subjacente:

- ICE Açúcar No. 11 (Nova York): O benchmark premier absoluto para o comércio global de açúcar de cana bruto não refinado. Ele rastreia o valor free on board (FOB) dos principais portos internacionais.

- ICE London Açúcar Branco No. 5: O principal contrato de precificação para açúcar cristal branco totalmente refinado, amplamente utilizado por compradores industriais de manufatura de alimentos e confeitaria.

Principais Impulsionadores de Oferta e Demanda de Açúcar por Região

Fonte: 1 Year Trading Sugar Output | TradingEconomics

Brasil: A Disputa do Biocombustível

Como a origem de açúcar indiscutivelmente líder do planeta, detendo uma enorme participação de 24% na oferta global, o Brasil está recuando. A produção total está caindo para um canal de 42,5 MMT.

O principal impulsionador é uma mudança de política doméstica do final de 2025 que aumentou a mistura obrigatória de etanol anidro na gasolina comercial de 27% para 30%. Essa mudança regulatória incentivou uma divisão de moagem de 52/48 em favor do processamento de etanol. A queda dos preços do petróleo em meados de 2026 tornou o etanol ligeiramente menos competitivo, o que pode levar as usinas a se inclinarem de volta para o açúcar no final da temporada. No entanto, os volumes de exportação já estão estruturalmente mais baixos, com previsão de queda de 34,1 MMT para 33,6 MMT.

Índia: Ganhos das Monções e Forte Controle Estatal

A Índia, o segundo maior produtor global e principal motor de consumo, está experimentando um excelente rebote agronômico. A produção está subindo de volta para o território de 33,6 MMT, impulsionada por plantios expandidos em 6,0 milhões de hectares em Uttar Pradesh, Maharashtra e Karnataka.

Apesar de um excedente doméstico de 2,5 MMT, a Índia permanece isolada atrás de barreiras regulatórias altamente protegidas. O mecanismo estatal de Preço Justo e Remunerador (FRP) exige escalas mínimas de pagamento aos produtores e cotas de exportação estritamente gerenciadas significam que a Índia liberará apenas modestos 3,6 MMT para compradores internacionais, focados principalmente em compradores norte-africanos e do Oriente Médio, como Sudão e Líbia.

A União Europeia e a Tailândia: Pressões de Política e Insumos

- União Europeia: Altas despesas com insumos agrícolas, combinadas com estruturas de preços regionais suaves, estão forçando os produtores de beterraba a rotacionar os campos para culturas comerciais mais lucrativas. A queda da área colhida está comprimindo a produção da UE em 6% para 14,4 MMT, convertendo a Zona Euro de volta a um importador líquido.

- Tailândia: O Office of the Cane and Sugar Board limitou artificialmente os preços de compra da cana na porteira abaixo dos custos operacionais reais de produção para suprimir a inflação alimentar local. Essa política teve efeito contrário no volume, afastando os produtores e desencadeando uma queda massiva de 1,8 MMT na produção para 9,5 MMT, a maior queda relativa do mundo.

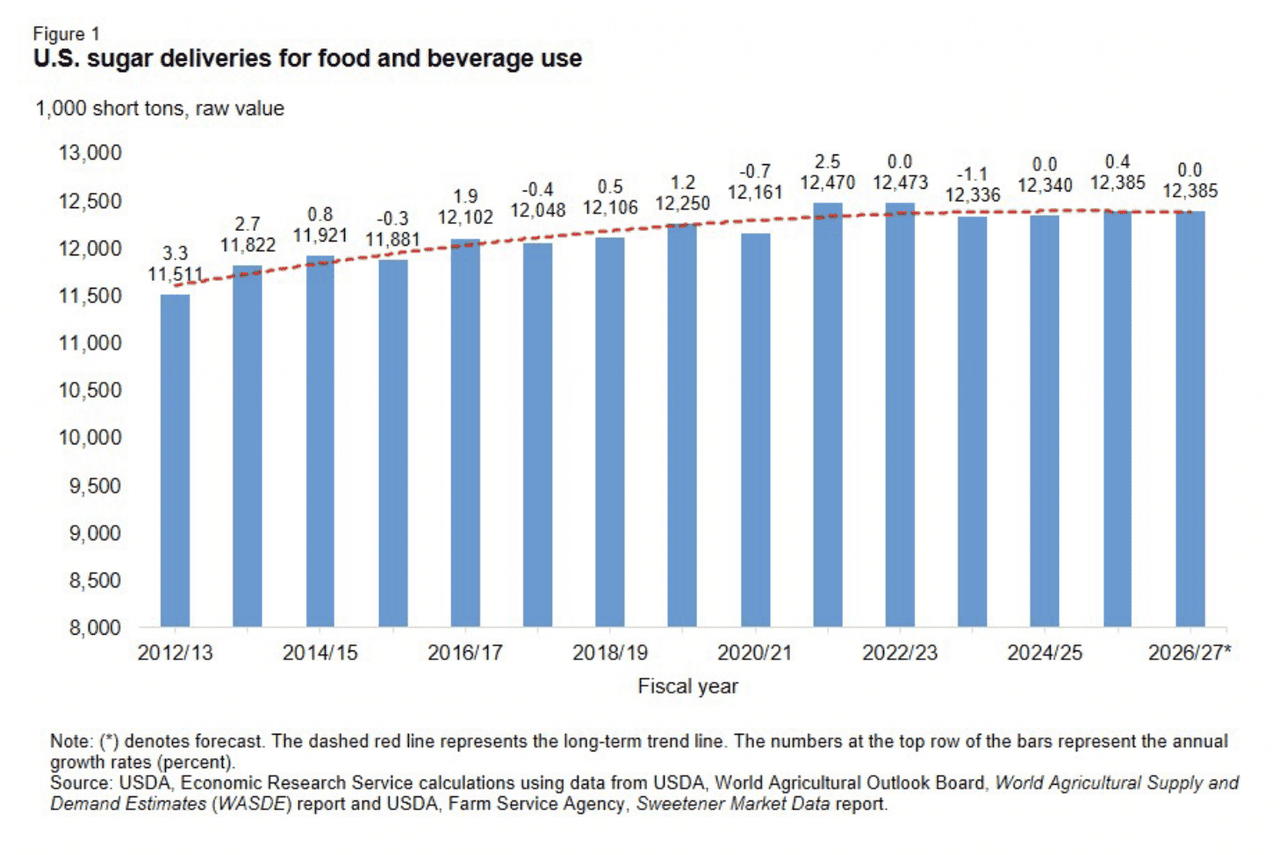

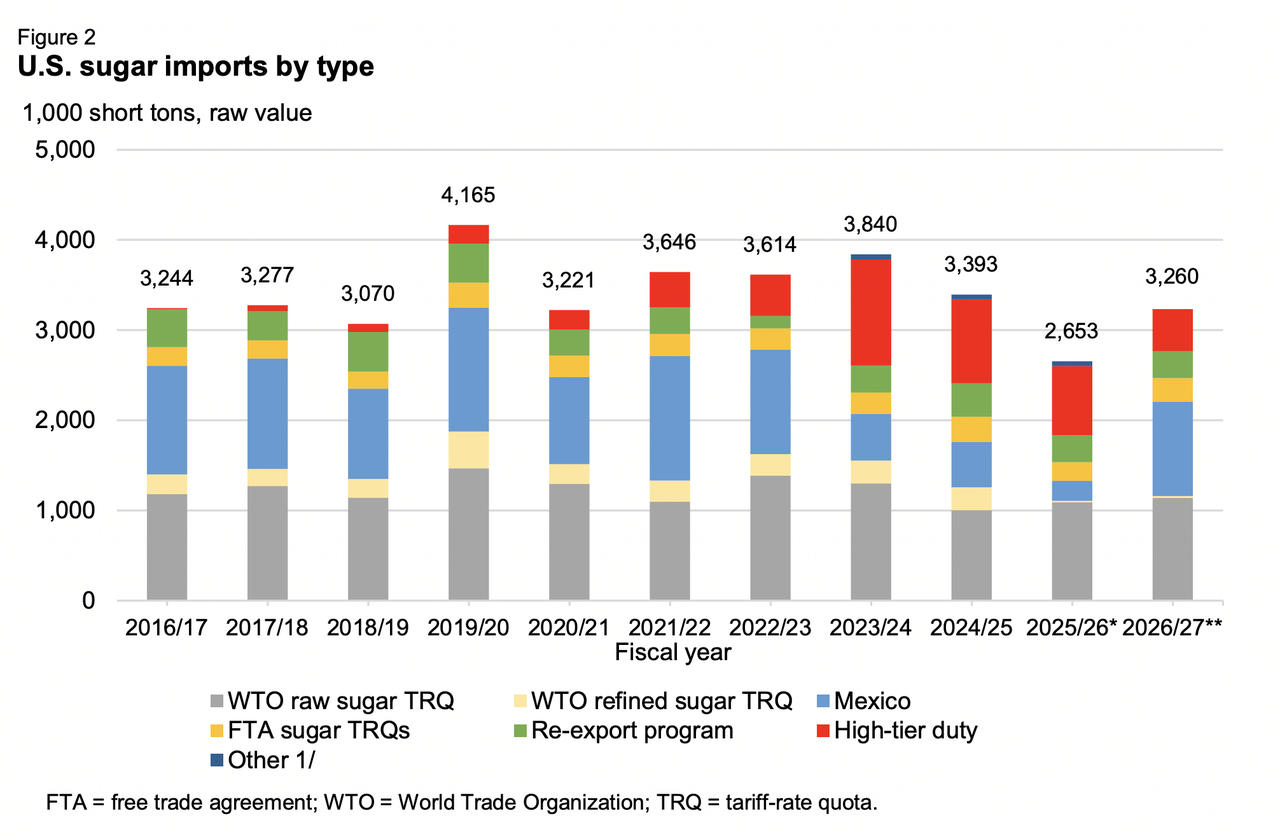

O Corredor Norte-Americano: Oferta Doméstica em Queda

O balanço norte-americano destaca um aperto de oferta crescente para o ano fiscal de 2026/27.

De acordo com métricas atualizadas do Economic Research Service do USDA, a oferta total dos EUA foi ajustada para baixo para 14,062 milhões de toneladas curtas em valor bruto (STRV), representando um declínio de 300.000 STRV decorrente de estoques iniciais mais baixos e uma contração da safra doméstica de 8,0 MMT. Com o consumo doméstico estável fixado em 12,389 milhões de STRV, o déficit estrutural será compensado por um aumento de importação de 600.000 STRV para 3,0 milhões de STRV. Esse influxo depende de volumes de tarifas de alto nível e cálculos gerenciados do México, cuja produção estagnou em 5,142 MMT. Como resultado, os estoques finais dos EUA estão caindo para uma mínima de cinco anos vulnerável de 1,673 milhão de STRV.

Perfil de Precificação de Commodities em Meados de 2026

Fonte: USDA

Os mercados físicos e de papel demonstram valores de negociação em faixa, à medida que a disponibilidade imediata de caixa físico contrabalança os riscos climáticos e de déficit subjacentes.

|

Benchmarks de Futuros e Cash |

Posição Operacional / Dados |

|

ICE Açúcar Bruto No. 11 (Contrato de Julho) |

13,85 centavos de dólar / Lbs |

|

ICE Açúcar Bruto No. 11 (Contrato de Outubro) |

14,37 centavos de dólar / Lbs |

|

ICE London Açúcar Branco No. 5 (Agosto) |

452,20 dólares / tonelada métrica |

|

Benchmark Spot Trading Economics |

~14,37 centavos de dólar / Lbs |

|

Meta de Oferta Total de Açúcar dos EUA (USDA) |

14,062 Milhões de STRV |

|

Velocidade de Preço Global de 12 Meses |

Queda de 15,54% |

|

Faixa Média de Consenso dos Analistas para 2026/27 |

14,60 a 16,20 centavos de dólar / Lbs |

Previsões do Mercado de Açúcar em 2026: Cenários de Alta vs. Baixa

O Cenário de Alta para os Preços do Açúcar: Disrupções do El Niño e Margens Finas de Déficit

O caminho estrutural de alta centra-se inteiramente na materialização de condições climáticas severas e gargalos de oferta inesperados. Se o padrão climático El Niño em intensificação infligir danos severos por calor nos campos emergentes do Centro-Sul do Brasil ou reduzir os padrões de monção iminentes da Índia, os estoques globais atingirão níveis críticos. Com as principais casas analíticas validando uma transição para um déficit estrutural e os EUA mantendo mínimas de estoque de cinco anos, mesmo uma falha menor na safra pode desencadear ralis massivos de cobertura de posições vendidas de volta em direção à meta de consenso de 16,20 centavos de dólar/Lbs.

O Cenário de Baixa: Destruição de Demanda de Biocombustível e Embarques Recordes

O cenário de baixa depende da dinâmica do mercado de energia macro. Se os valores do petróleo bruto global continuarem a cair após resoluções geopolíticas no Oriente Médio, o incentivo financeiro para as usinas brasileiras processarem etanol desaparecerá. Isso desencadearia um pivô estrutural massivo, forçando as usinas a maximizar suas taxas de cristalização de açúcar. Este suprimento extra, combinado com logística de exportação agressiva da Tailândia e uma almofada de estoques crescente na China (subindo para 4,0 MMT), pode empurrar os preços de volta para baixo do piso de suporte do contrato de 13,34 centavos de dólar/Lbs.

Como Negociar Futuros de Açúcar na BingX TradFi

A arquitetura TradFi da BingX fornece uma infraestrutura moderna e altamente fluida para entrar nos mercados de commodities agrícolas usando contratos perpétuos liquidados em USDT, permitindo que os traders contornem os antigos loops de corretagem de futuros.

Operar Long ou Short em Perpétuos de Açúcar com USDT nos Futuros da BingX

Contrato perpétuo de Açúcar no mercado de futuros da BingX

- Navegue até a plataforma de negociação BingX e vá diretamente para a interface de Futuros de Ações/Commodities do TradFi.

- Selecione o contrato perpétuo de Açúcar.

- Verifique as sessões de negociação ativas antes de enviar tickets de ordem. Os spreads e a volatilidade localizada podem se ampliar durante as sessões de horário estendido devido à menor densidade imediata do livro de ordens.

- Configure seu Modo de Margem preferido (Isolada para isolamento de limites definidos, ou Cruzada para agrupamento coletivo de portfólio) e selecione métricas de alavancagem.

- Execute "Abrir Long" se você antecipar quebras de safra devido ao El Niño, escassez de oferta ou demanda agressiva de importação. Execute "Abrir Short" se você esperar uma mudança na moagem do Brasil para açúcar, queda nos preços do petróleo ou um excedente maior da Tailândia.

- Implemente parâmetros de limite protetores de Take-Profit (TP) e Stop-Loss (SL) imediatamente após a entrada da ordem para proteger configurações de capital contra oscilações macro repentinas do mercado.

Conclusão: Como Navegar no Mercado de Açúcar de 2026 na BingX

O complexo global do açúcar em 2026 está preso em um impasse clássico entre balanços de safra mais apertados e pesos macroeconômicos mais amplos. Embora as reduções estruturais na Tailândia, Brasil e Europa forneçam uma forte almofada estrutural abaixo do mercado, a remoção dos prêmios de risco geopolítico e os preços fracos do petróleo bruto impedem qualquer rompimento imediato. Os participantes bem-sucedidos devem acompanhar de perto as taxas de moagem das usinas brasileiras e desenvolver métricas climáticas para capitalizar a próxima grande mudança estrutural.

Lembrete de Risco: Negociar commodities agrícolas via Spot ou portais de derivativos envolve alta exposição a anomalias climáticas imprevisíveis, mudanças nas avaliações de moedas nacionais (especialmente o Real brasileiro) e regulamentações flutuantes de biocombustíveis. Empregue dimensionamento rigoroso de posição e stops defensivos em todas as negociações ativas de mercado.

Leitura Relacionada

- Como Negociar Futuros de Ouro com Cripto: Um Guia para Iniciantes em 2026

- Como Negociar Forex, Commodities, Ações e Índices com a BingX TradFi: Um Guia para Iniciantes (2026)

- Ouro é um Bom Investimento em 2026? Riscos e Retornos Explicados

- Commodities, Forex e Ouro Aquecendo On-Chain em Meio às Altas de Metais Preciosos em 2026