No início de julho de 2026, Redwire Corporation (NYSE: RDW) tornou-se um dos nomes mais observados na intersecção entre infraestrutura espacial e tecnologia de defesa. Depois de disparar até US$ 24 durante o rally do setor espacial em torno do hype do IPO da SpaceX, RDW recuou para a faixa de US$ 11 a US$ 12 após uma grande oferta de ações, receita abaixo das expectativas e perdas GAAP crescentes, ainda mantendo ganhos de bem mais de 40% nos últimos 12 meses.

O caso otimista é baseado no crescimento de receita de 58% no Q1, um backlog contratado recorde de US$ 498,1 milhões, uma relação book-to-bill de 1,92, exposição à SHIELD e arquitetura Golden Dome da Agência de Defesa Antimíssil dos EUA, contrato multianual Penguin Mk3 de oito dígitos de alto valor com um aliado da OTAN, e a aquisição transformadora da Edge Autonomy.

O risco é que a RDW permanece com EBITDA ajustado negativo, perdeu receita e EPS no Q1, lançou um programa de ações at-the-market de US$ 500 milhões que levantou preocupações sobre diluição, e ainda negocia a 7x vendas em uma rotação de espaço e defesa direcionada pelo sentimento. Este guia detalha a previsão da ação Redwire, cenários de preço para 2026, principais riscos, e como negociar futuros da ação RDW na BingX TradFi com garantia USDT.

5 Principais Coisas que os Traders da Redwire Devem Saber em 2026

A história da Redwire em 2026 é moldada por uma divisão acentuada entre marcos operacionais, backlog recorde e vitórias de contratos da OTAN, e atrito financeiro, perdas GAAP, diluição, e EBITDA ajustado que permanece negativo. Enquanto a RDW navega por um ciclo de espaço e defesa em rápida mudança, os participantes do mercado devem acompanhar de perto estes principais direcionadores estruturais:

- O Backlog Recorde de US$ 498 Milhões: A Redwire terminou o Q1 de 2026 com US$ 498,1 milhões em backlog contratado, acima dos US$ 411,2 milhões do trimestre anterior, impulsionado por uma relação book-to-bill de 1,92 e mais de US$ 350 milhões em reservas nos últimos dois trimestres. Aproximadamente 72% do backlog está no segmento espacial, com o restante em tecnologia de defesa.

- A Aquisição da Edge Autonomy Transformou o Negócio: A aquisição de US$ 925 milhões da Edge Autonomy pela Redwire, concluída em 13 de junho de 2025, adicionou as linhas de produtos de sistemas aéreos não tripulados Stalker e Penguin comprovados em campo e transformou a Defense Tech em um segmento quase do tamanho do Space. No Q1 de 2026, mais de 100 UAS Stalker e Penguin foram entregues a sete países, incluindo o Exército dos EUA, Corpo de Fuzileiros Navais dos EUA, e múltiplos aliados da OTAN.

- Exposição a SHIELD e Golden Dome: O contrato SHIELD da Redwire em janeiro de 2026 da Agência de Defesa Antimíssil dos EUA a colocou dentro da conversa de mercado sobre a arquitetura de defesa antimíssil Golden Dome da administração Trump, que alguns analistas enquadram como um mercado endereçável total de US$ 542 bilhões com uma oportunidade inicial de financiamento de US$ 25 bilhões.

- Uma Oferta de Ações ATM de US$ 500 Milhões Levantou Preocupações sobre Diluição: A Redwire anunciou em junho de 2026 um programa de ações at-the-market de US$ 500 milhões, seguindo uma oferta subsequente concluída de cerca de 25,5 milhões de ações a US$ 7,23 no início do ano, provocando uma queda acentuada pós-anúncio e um debate contínuo sobre quanto da história está precificada.

- A Cobertura de Analistas Está Dividida Após um Rally Massivo: Com a RDW subindo mais de 220% no acumulado do ano em seu pico, as visões dos analistas divergiram acentuadamente, desde o alvo de US$ 9,00 da Cantor Fitzgerald e alvo de US$ 6,00 da BofA Securities no lado cauteloso até o alvo de US$ 22,00 da HC Wainwright no lado otimista, com o consenso em torno de um preço-alvo de US$ 14 a US$ 16.

Leia Mais: Principais Ações Espaciais para Comprar Antes do IPO da SpaceX

O Que é a Redwire Corporation (NYSE: RDW)?

A Redwire Corporation (NYSE: RDW) é uma empresa de tecnologia aeroespacial e de defesa baseada em Jacksonville, Flórida, fundada em 2020 e tornada pública através de uma fusão SPAC em 2021. A empresa desenvolve e entrega soluções críticas para missões para clientes governamentais, comerciais e civis, abrangendo plataformas de espaçonaves, infraestrutura espacial, aviônicos, sensores e cargas úteis, sistemas de geração de energia, sistemas de radiofrequência, software de engenharia digital, e, após a aquisição da Edge Autonomy, sistemas aéreos não tripulados táticos.

A Redwire opera através de dois segmentos principais. O segmento Space cobre plataformas de espaçonaves, sensores e aviônicos como rastreadores de estrelas e sensores solares, software de engenharia digital, instalações de manufatura no espaço e biotecnologia a bordo da Estação Espacial Internacional, e programas ligados à NASA incluindo hardware de infraestrutura lunar. O segmento Defense Tech, construído em torno da aquisição da Edge Autonomy, cobre aeronaves UAS Stalker e Penguin comprovadas em combate, sistemas autônomos, sensores ópticos, soluções energéticas resilientes, e capacidades de inteligência, vigilância e reconhecimento para clientes dos EUA e aliados.

Em 2026, a maior mudança estratégica da Redwire é a integração da Edge Autonomy e o posicionamento do negócio combinado como um jogo duplo na infraestrutura espacial e modernização de defesa. A gestão enquadrou a empresa como beneficiária tanto do ciclo plurianual da NASA e exploração lunar quanto dos orçamentos em expansão do Pentágono para drones e defesa antimíssil, juntamente com a demanda aliada da OTAN por plataformas UAS táticas.

Leia Mais: O Que É a Ação Tokenizada da SpaceX (SPCXB) e Como Comprar Ação Tokenizada SPCX?

Desempenho da Redwire no Início de 2026: De Backlog Recorde ao Excesso de Diluição

A Redwire entrou em 2026 no meio de sua transformação de negócios mais consequente até hoje, com a aquisição da Edge Autonomy totalmente integrada e um pipeline crescente de contratos espaciais e de defesa.

A receita do Q1 de 2026 cresceu 57,9% ano a ano para US$ 97,0 milhões, impulsionada pela contribuição da Edge Autonomy, um mix de contratos favorável, e grandes vitórias em espaçonaves de próxima geração, satélites quantum-seguros, e tecnologia de defesa. O segmento Space contribuiu com US$ 52,7 milhões e Defense Tech contribuiu com US$ 44,3 milhões. A margem bruta expandiu acentuadamente para 26,6% de 14,7% no trimestre do ano anterior, e a liquidez total alcançou um recorde de US$ 175,2 milhões, incluindo aproximadamente US$ 145 milhões em caixa e um revolver não sacado de US$ 30 milhões. No entanto, a receita perdeu o consenso por 7,3% e a perda líquida GAAP aumentou para US$ 76,5 milhões, pesada por mais de US$ 42,5 milhões em compensação baseada em ações acelerada ligada ao acordo da Edge Autonomy.

Perfil Financeiro e de Consenso da Redwire Corporation Q1 2026

Os resultados do Q1 de 2026 da Redwire mostraram forte crescimento de receita, mas rentabilidade mais fraca, com receita perdendo o consenso e perdas GAAP aumentando devido parcialmente a encargos não recorrentes da Edge Autonomy. A reação do mercado foi mista: analistas permaneceram construtivos sobre a demanda de infraestrutura espacial de longo prazo, mas o posterior programa de ações ATM de US$ 500 milhões aumentou as preocupações sobre diluição.

|

Métrica Financeira |

Estimativa de Consenso |

Reportado / Real |

Surpresa / Tendência |

|

Receita Q1 FY2026 |

~US$ 104,6 milhões |

US$ 97,0 milhões |

Perdeu estimativas, mas cresceu 57,9% AA |

|

EPS GAAP Q1 FY2026 |

-US$ 0,15 |

-US$ 0,40 |

Perda maior que esperado |

|

Perda Líquida Q1 FY2026 |

— |

US$ 76,5 milhões |

Incluiu ~US$ 42,5 milhões em encargos não recorrentes da Edge Autonomy |

|

Margem Bruta Q1 FY2026 |

— |

26,60% |

Melhorou de 14,7% no Q1 2025 |

|

EBITDA Ajustado Q1 FY2026 |

— |

-US$ 9,2 milhões |

Melhorou sequencialmente; seria positivo excluindo IRAD discricionário |

|

Backlog Contratado Q1 FY2026 |

— |

US$ 498,1 milhões |

Recorde histórico; book-to-bill de 1,92 |

|

Orientação de Receita FY2026 |

— |

US$ 450 milhões a US$ 500 milhões |

Reafirmada; ponto médio implica ~41,6% de crescimento AA |

|

EPS de Consenso FY2026 |

-US$ 0,515 |

-US$ 0,875 revisado |

Estimativas de mercado moveram-se para baixo após Q1 |

Após os resultados do Q1, a Canaccord elevou seu preço-alvo para US$ 14 e a Jefferies elevou seu alvo para US$ 13, com ambas as empresas mantendo classificações Buy na época. A configuração tornou-se mais cautelosa depois que a Redwire anunciou um programa de ações at-the-market de US$ 500 milhões em junho de 2026, que desencadeou preocupações sobre diluição e contribuiu para um recuo acentuado. A gestão reafirmou a orientação de receita de 2026 de US$ 450 milhões a US$ 500 milhões, com os resultados do Q2 2026 programados para 4 de agosto de 2026.

Estratégia de Trading da Redwire 2026: Conversão de Backlog e Disciplina de Diluição Direcionam a Configuração

A configuração da Redwire para 2026 depende de três sinais-chave: se o backlog recorde se converte em receita conforme programado, se o EBITDA ajustado pode se tornar positivo sem mais drags únicos, e se o ritmo de emissão de ações sob o ATM de US$ 500 milhões permanece medido o suficiente para evitar que a diluição supere a história de crescimento.

- Observe a Zona de Suporte de US$ 8,50 a US$ 12: Após romper de uma base de US$ 8,50 a US$ 9,00 no início do ano e correr para uma máxima de US$ 24 durante o rally do setor espacial impulsionado pelo IPO da SpaceX, a RDW recuou para a área de US$ 11 a US$ 12 após o anúncio do ATM e o downgrade da Jefferies. Um movimento sustentado acima de US$ 15 apoiaria um novo teste das máximas de meados de US$ 20, enquanto uma quebra de volta abaixo de US$ 9 poderia reviver preocupações sobre diluição e execução.

- Conversão de Backlog vs. Risco de Diluição: O caso otimista avalia a Redwire como um provedor de infraestrutura espacial e de defesa de crescimento rápido com backlog recorde, book-to-bill líder do setor, e exposição ao Golden Dome. O risco é que a empresa permanece com EBITDA ajustado negativo, e que a emissão contínua do ATM poderia adicionar contagem material de ações ao longo do ano, mesmo se a receita atender à orientação.

- Monitorar Vitórias de Contratos e Atividade de Insiders: A RDW é altamente sensível a notícias de contratos principais, desde a vitória NATO Penguin Mk3 até ordens menores do USMC e internacionais. A atividade de insiders também foi mista, com o CEO e outros executivos fazendo pequenas compras enquanto o veículo RED Holdings registrou grandes vendas nos trimestres recentes, adicionando outro ponto de dados ao sentimento.

A Previsão da Redwire 2026: Upside Golden Dome US$ 22+ vs. Piso de Risco de Execução US$ 6

A perspectiva da Redwire para 2026 depende de a demanda espacial e de defesa permanecer forte, se seu backlog recorde se converte em receita e expansão de margem, e se o programa de ações at-the-market de junho pode ser gerenciado sem sobrecarregar a história de melhoria operacional.

O Caso Otimista: Conversão de Backlog e Golden Dome Empurram RDW Acima de US$ 22

O caso otimista requer que a Redwire converta seu backlog recorde de US$ 498 milhões em receita próxima ou acima do topo de sua orientação anual de US$ 450 milhões a US$ 500 milhões, entregue EBITDA ajustado positivo na segunda metade, e garante contratos adicionais relacionados ao Golden Dome conforme o financiamento de defesa antimíssil acelera. Se o contrato NATO Penguin Mk3 levar a ordens de acompanhamento e o Q2 mostrar uso disciplinado do ATM, a RDW poderia re-testar a faixa de US$ 22 a US$ 24 implícita pelos alvos de analistas mais otimistas.

O Caso Base: Execução Estável Mantém RDW Entre US$ 12 e US$ 16

O caso base assume execução disciplinada sem um novo catalisador principal. A Redwire atinge o ponto médio de sua orientação de receita de 2026, a margem bruta se mantém na faixa de meados de 20%, e o programa ATM é usado gradualmente em vez de agressivamente. Neste cenário, a RDW poderia consolidar entre US$ 12 e US$ 16 enquanto os investidores aguardam evidências mais claras de melhoria do EBITDA ajustado e vitórias contratuais adicionais.

O Caso Baixista: Diluição e Contratempos de Execução Puxam RDW em Direção a US$ 6 a US$ 8

O caso baixista é impulsionado por perdas de receita, perdas mais amplas, emissão agressiva do ATM, conversão mais lenta do backlog, ou um desenrolar mais amplo no sentimento espacial e de defesa após o rally do setor. Se o mercado mudar de volta para avaliar a Redwire no fluxo de caixa atual em vez do backlog futuro e opcionalidade de defesa, a RDW poderia re-testar a faixa de US$ 6 a US$ 8, mais próxima das visões mais cautelosas do BofA e Cantor Fitzgerald.

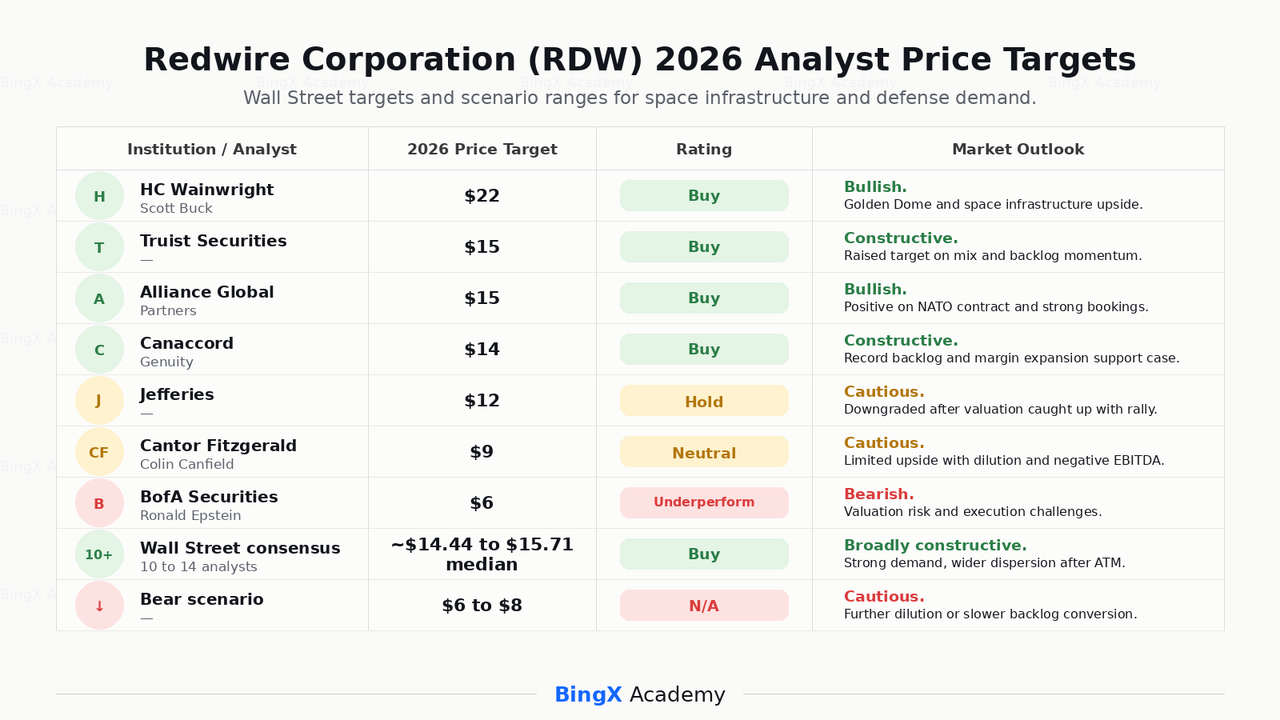

Previsões de Preço da Redwire Corporation para 2026 por Analistas de Wall Street

Wall Street permanece amplamente construtivo sobre a Redwire, mas as visões se tornaram mais divididas após o programa de ações ATM de junho de 2026. Os otimistas se concentram na demanda de infraestrutura espacial, exposição de defesa Golden Dome, e conversão de backlog recorde, enquanto analistas cautelosos se concentram em diluição, EBITDA negativo, e risco de execução.

|

Instituição / Analista |

Preço-Alvo 2026 |

Rating |

Perspectiva de Mercado |

|

HC Wainwright / Scott Buck |

US$ 22,00 |

Buy |

Otimista. Vê a Redwire como um jogo alavancado na infraestrutura espacial e demanda de defesa antimíssil Golden Dome. |

|

Truist Securities |

US$ 15,00 |

Buy |

Construtivo. Elevou alvo de US$ 13 sobre mix de receita melhorando e momentum de backlog. |

|

Alliance Global Partners |

US$ 15,00 |

Buy |

Otimista. Elevou alvo após o contrato NATO Penguin Mk3 e fortes reservas. |

|

Canaccord Genuity |

US$ 14,00 |

Buy |

Construtivo. Positivo sobre backlog recorde e expansão de margem bruta após resultados Q1. |

|

Jefferies |

US$ 12,00 |

Hold |

Cauteloso. Rebaixou após o rally do setor espacial empurrar a avaliação acima de seu alvo anterior. |

|

Cantor Fitzgerald / Colin Canfield |

US$ 9,00 |

Neutral |

Cauteloso. Vê upside limitado devido ao risco de diluição e EBITDA negativo. |

|

BofA Securities / Ronald Epstein |

US$ 6,00 |

Underperform |

Baixista. Cita risco de avaliação e desafios de execução. |

|

Consenso de Wall Street |

~US$ 14,44 a US$ 15,71 mediana |

Buy |

Amplamente construtivo. Reflete forte demanda espacial, mas também uma ampla faixa de alvos após o anúncio do ATM. |

|

Cenário baixista |

US$ 6,00 a US$ 8,00 |

N/A |

Cauteloso. Assume mais diluição, conversão mais lenta de backlog, ou um reset mais amplo do sentimento espacial e de defesa. |

Como Negociar Futuros da Ação Redwire (RDW) na BingX TradFi

Enquanto a Redwire navega pela integração da Edge Autonomy, um backlog recorde, fluxo de contratos relacionados ao Golden Dome, e um grande programa de ações ATM, traders táticos podem capitalizar em seus movimentos bidirecionais acentuados através da plataforma BingX TradFi.

Passo 1: Acesse a BingX TradFi. Cadastre-se e navegue até a seção especializada TradFi no painel principal da exchange BingX.

Passo 2: Selecione Redwire (RDW). Busque e selecione o contrato de futuros perpétuos RDW-USDT.

Passo 3: Escolha sua direção. Selecione Abrir Long se você espera que a Redwire converta backlog em receita, garante contratos adicionais Golden Dome e OTAN, e torne o EBITDA ajustado positivo. Selecione Abrir Short se você espera mais diluição, execução fraca no Q2, ou um reset mais amplo do sentimento espacial e de defesa.

Passo 4: Selecione alavancagem e modo de margem. Escolha Isolada ou Margem Cruzada baseado na sua tolerância ao risco. Como a RDW já mostrou movimentos de 60% em uma única semana em 2026, alavancagem conservadora e dimensionamento claro de posições são importantes.

Passo 5: Execute protocolos de risco rigorosos. Defina níveis de Take-Profit e Stop-Loss (TP/SL) antes ou imediatamente após entrar no trade. A RDW pode reagir rapidamente a resultados, anúncios de contratos, manchetes de orçamento de defesa antimíssil, atualizações de emissão ATM, e sentimento do setor espacial ligado à SpaceX.

5 Principais Riscos a Considerar Antes de Investir na Ação Redwire

A Redwire tem um dos perfis de backlog e contratos mais atraentes entre ações espaciais e de defesa de pequena capitalização, mas a RDW também carrega grandes riscos ligados à diluição, execução, avaliação, atividade de insiders, e sentimento do setor.

- Diluição do programa de ações ATM de US$ 500 milhões: O anúncio da Redwire em junho de 2026 de um programa de ações at-the-market de US$ 500 milhões, além de uma oferta subsequente anterior de cerca de 25,5 milhões de ações a US$ 7,23, cria risco contínuo de diluição que poderia pesar nas métricas por ação se a emissão for agressiva.

- EBITDA ajustado ainda é negativo: Apesar do crescimento de receita do Q1 2026 de quase 58%, o EBITDA ajustado da Redwire foi de US$ 9,2 milhões negativos e a perda líquida GAAP foi de US$ 76,5 milhões. Mesmo excluindo encargos não recorrentes da Edge Autonomy, o negócio ainda não demonstrou rentabilidade operacional sustentada.

- Avaliação está esticada após o rally de 2026: A RDW subiu mais de 220% em seu pico no início de 2026, empurrando a ação para aproximadamente 7 vezes vendas, alinhada com pares de defesa de alto crescimento. A compressão múltipla poderia ser acentuada se a execução decepcionar ou se o entusiasmo do setor impulsionado pelo IPO da SpaceX desaparecer.

- Venda de insiders tem sido concentrada em grandes detentores: O veículo RED Holdings registrou 35 vendas nos últimos seis meses, dispensando aproximadamente 85 milhões de ações por um valor estimado de US$ 916 milhões. Embora o CEO Peter Cannito e outros executivos tenham sido pequenos compradores líquidos, grandes distribuições de insiders ainda podem pesar no sentimento.

- Risco de programa e orçamento afeta o pipeline de defesa: A exposição da Redwire a SHIELD, Golden Dome, e outros programas da Agência de Defesa Antimíssil dos EUA é um catalisador do caso otimista, mas também significa que a empresa está exposta ao timing do orçamento federal, atrasos de aquisições, e mudanças de política que podem afetar o ritmo de conversão de receita.

Considerações Finais: A Ação Redwire é uma Compra em 2026?

Em julho de 2026, a Redwire Corporation (RDW) é um dos nomes mais polarizantes no complexo espacial e de defesa de pequena capitalização. Seu backlog recorde de US$ 498 milhões, relação book-to-bill de 1,92, expansão de margem bruta, integração da Edge Autonomy, contrato NATO Penguin Mk3, e exposição a SHIELD e Golden Dome apontam para um negócio beneficiando-se de poderosos ventos favoráveis plurianuais na infraestrutura espacial e modernização de defesa. A orientação de receita de 2026 de US$ 450 milhões a US$ 500 milhões representaria aproximadamente 42% de crescimento ano a ano no ponto médio.

O risco é que o rally da RDW já precificou muito dessa história, enquanto o negócio subjacente ainda é EBITDA ajustado negativo e diluindo acionistas através de um programa ATM de US$ 500 milhões. Os alvos dos analistas permanecem amplamente dispersos, desde US$ 9 da Cantor Fitzgerald e US$ 6 do BofA no lado cauteloso até US$ 22 da HC Wainwright no lado otimista, com o consenso agrupado em torno de US$ 14 a US$ 16. Para traders, futuros RDW na BingX TradFi oferecem uma maneira de negociar em torno dos resultados do Q2, vitórias de contratos, atualizações de emissão ATM, e sentimento do setor espacial. Para investidores de longo prazo, a questão-chave é se a Redwire pode converter seu backlog recorde e exposição Golden Dome em crescimento sustentado e gerador de caixa sem deixar que diluição ou contratempos de execução resetem a história.

Leituras Relacionadas

- Principais Ações Espaciais para Comprar Antes do IPO da SpaceX

- Como Negociar SpaceX (SPCX) Usando Cripto: Um Guia Completo para Iniciantes (2026)

- O Que É a Ação Tokenizada da SpaceX (SPCXB) e Como Comprar Ação Tokenizada SPCX?

- Previsão de Preço da SpaceX (SPCX) 2026: Fusão AI de US$ 227 Street-High ou Bolha de Avaliação de Trilhão de Dólares?

- Perspectiva da Ação Firefly Aerospace 2026: Veículos de Lançamento e Serviços de Espaçonaves Podem Levar FLY a US$ 45+?

- Previsão da Ação Rocket Lab 2026: O Jogo de Infraestrutura Espacial da RKLB Pode Quebrar US$ 150 Após sua Corrida de 400%?