No início de junho de 2026, Qualcomm Corp. (Nasdaq: QCOM) está enfrentando um teste de avaliação decisivo. Uma vez vista principalmente como líder em modems móveis e chips Snapdragon, a Qualcomm agora está tentando provar que pode expandir para edge AI, automotivo, IoT e silício customizado para data center. A empresa reportou receita automotiva recorde de US$ 1,33 bilhão no Q2 FY2026, confirmou um compromisso de silício customizado com hyperscaler para o Q4 de 2026, e introduziu o Dragonfly, sua nova marca de data center de IA para CPUs, aceleradores de IA e produtos ASIC. Ainda assim, após uma alta de 50% desde sua mínima de março até uma máxima de 52 semanas de US$ 247,90, QCOM caiu cerca de 11% em 5 de junho depois que a NVIDIA revelou seu chip RTX Spark AI PC, levantando questões sobre se o prêmio de edge AI da Qualcomm já está precificado.

O caso otimista é que a Qualcomm está se tornando uma plataforma mais ampla de infraestrutura de IA e computação de borda. O risco é que o impulso de IA PC da NVIDIA, a internalização de modem da Apple, a fraqueza dos dispositivos móveis da China e a receita limitada de data center no curto prazo estão atingindo todos ao mesmo tempo. Com a orientação do Q3 FY2026 caindo para US$ 9,2 bilhões a US$ 10 bilhões dos US$ 10,6 bilhões do Q2, os investidores estão observando o Dia do Investidor da Qualcomm em 24 de junho para ver se o data center e IA física podem redefinir as expectativas para cima. Este guia analisa a previsão das ações da QCOM, cenários de preço para 2026, principais riscos e como negociar futuros de ações QCOM no BingX TradFi com garantia USDT.

Por Que as Ações da Qualcomm (QCOM) Estão Disparando em 2026?

A história da Qualcomm em 2026 é impulsionada por cinco forças: crescimento automotivo e IoT, o impulso do Dragonfly data center, integração da Alphawave Semi, a pressão de IA PC da NVIDIA e retornos agressivos de capital.

- Os resultados do Q2 FY2026 mostraram que a diversificação está funcionando: A Qualcomm reportou receita do Q2 FY2026 de US$ 10,6 bilhões, superando o consenso pelo quarto trimestre consecutivo, com EPS não-GAAP de US$ 2,65 no topo da orientação. A receita automotiva atingiu um recorde de US$ 1,33 bilhão, alta de 38% ano a ano, e a administração orientou para uma taxa de execução de saída automotiva acima de US$ 6 bilhões até o final do ano fiscal de 2026. A receita de IoT cresceu 9%, enquanto a receita combinada de Automotivo e IoT atingiu US$ 3,05 bilhões, mostrando que a história de crescimento da Qualcomm não é mais apenas sobre dispositivos móveis.

- Dragonfly marca uma mudança em grande escala para infraestrutura de IA: No Computex 2026, o CEO Cristiano Amon introduziu o Dragonfly, a marca de IA de data center da Qualcomm cobrindo CPUs de servidor, aceleradores de IA e produtos ASIC customizados. O roteiro inclui um acordo de fornecimento com a empresa de IA saudita Humain e um projeto ASIC da ByteDance. O CFO Akash Palkhiwala também confirmou que os embarques iniciais para um compromisso de silício customizado com um hyperscaler líder permanecem no cronograma para mais tarde em 2026, descrevendo-o como um compromisso de várias gerações. O Dia do Investidor da Qualcomm em 24 de junho sobre Data Center e IA Física deve dar aos investidores metas de receita mais claras.

- Alphawave Semi expande o mercado endereçável de data center da Qualcomm: A Qualcomm completou sua aquisição da Alphawave Semi no Q1 FY2026, adicionando IP de conectividade de alta velocidade para interconexões de data center. Isso fortalece o stack de silício customizado da Qualcomm e posiciona a empresa para competir em mais da cadeia de suprimentos de data center de IA, não apenas aceleradores de inferência de IA.

- O RTX Spark da NVIDIA criou uma venda acentuada de IA PC, mas a ameaça ainda é debatida: QCOM caiu cerca de 11% em 5 de junho após a NVIDIA revelar o RTX Spark no Computex, um chip de IA PC de alto desempenho desenvolvido com a Microsoft para agentes de IA locais. A preocupação é que a NVIDIA poderia enfraquecer o pipeline de design-win do Snapdragon para PCs Windows AI. Os otimistas argumentam que a Qualcomm ainda tem vantagens em eficiência energética, modems integrados e design de laptops finos e leves, enquanto a abordagem centrada em GPU da NVIDIA pode enfrentar restrições térmicas e de bateria.

- Retornos de capital apoiam a ação enquanto a nova receita de IA escala: A Qualcomm autorizou um programa de recompra de ações de US$ 20 bilhões e retornou US$ 2,8 bilhões aos acionistas no Q2 FY2026 através de recompras e dividendos. Seu dividendo trimestral está em US$ 0,89, com um rendimento de aproximadamente 2% aos preços atuais, enquanto o retorno total de capital do FY2025 atingiu US$ 12,6 bilhões. Para uma empresa negociando abaixo de 20x lucros futuros enquanto investe em data center e IA física, esse perfil de retorno de capital dá à QCOM um piso de avaliação mais forte.

Leia Mais: Top 10 Ações de Infraestrutura de IA para Comprar em 2026: Líderes em Fabricação e Design de Chips

O Que É a Qualcomm (Nasdaq: QCOM)?

A Qualcomm Incorporated (Nasdaq: QCOM) é uma empresa de semicondutores e tecnologia sem fio baseada em San Diego, mais conhecida por processadores Snapdragon, modems móveis e licenciamento de patentes sem fio. Seu negócio é dividido principalmente entre QCT, que projeta chips para smartphones, automotivo, IoT, PCs de IA e silício customizado, e QTL, que licencia patentes de tecnologia sem fio da Qualcomm para fabricantes de dispositivos. Isso dá à Qualcomm tanto receita de produtos de chips quanto receita de licenciamento de alta margem de seu portfólio de IP sem fio.

Em 2026, a Qualcomm é cada vez mais vista como uma empresa de edge AI e silício customizado, não apenas um fornecedor de chips para smartphones. Suas plataformas Snapdragon suportam IA no dispositivo em smartphones, PCs Windows AI, veículos conectados e dispositivos IoT, onde eficiência energética, inferência local e conectividade sem fio importam. Ao mesmo tempo, o impulso do Dragonfly data center da Qualcomm, a aquisição da Alphawave e o compromisso confirmado de silício customizado com hyperscaler lhe dão um caminho para a infraestrutura de IA. A questão-chave do investidor é se a Qualcomm pode transformar sua liderança móvel e sem fio em uma plataforma de IA mais ampla abrangendo dispositivos de borda, sistemas automotivos, PCs de IA e silício customizado de data center.

Desempenho da Qualcomm no Início de 2026: Recorde Automotivo, Ventos Contrários de Dispositivos Móveis e Expansão de IA

A Qualcomm entrou no ano fiscal de 2026 com desempenho dividido. Seu negócio de dispositivos móveis enfraqueceu quando OEMs chineses cortaram pedidos devido a restrições de suprimento de memória e digestão de estoque, causando queda de 13% sequencial na receita de dispositivos móveis QCT no Q2. Ao mesmo tempo, automotivo e IoT entregaram resultados recordes, mostrando que a estratégia de edge AI da Qualcomm está ganhando força além dos smartphones. Chips automotivos, plataformas IoT, PCs de IA e dispositivos conectados estão se tornando mais importantes à medida que cargas de trabalho de IA se movem mais perto dos usuários em vez de permanecer apenas na nuvem.

O Q2 FY2026 também mostrou melhora na alavancagem operacional apesar da fraqueza dos dispositivos móveis. O EPS não-GAAP atingiu US$ 2,65, superando o consenso e chegando ao topo da orientação, enquanto a autorização de recompra de US$ 20 bilhões da Qualcomm sinalizou confiança no fluxo de caixa livre. A empresa também avançou mais profundamente na infraestrutura de IA através da marca Dragonfly data center, da aquisição da Alphawave e de um compromisso confirmado de silício customizado com hyperscaler esperado para começar embarques mais tarde em 2026. A administração orientou receita do Q3 FY2026 de US$ 9,2 bilhões a US$ 10 bilhões e EPS não-GAAP de US$ 2,10 a US$ 2,30, refletindo fraqueza de dispositivos móveis no curto prazo antes de uma potencial recuperação no Q4 ligada à normalização de estoque da China e embarques iniciais de silício customizado.

Estratégia de Trading da Qualcomm para 2026: O Debate da Reavaliação de Diversificação

Para negociar a configuração de 2026 da Qualcomm, os investidores precisam observar três forças: se o Dia do Investidor de 24 de junho sobre Data Center e IA Física dá ao mercado um roteiro de receita de data center mais claro, se a fraqueza dos dispositivos móveis da China atinge o fundo no Q3 conforme orientado, e se o RTX Spark da NVIDIA cria pressão duradoura nos design wins de IA PC do Snapdragon ou apenas fraqueza de sentimento de curto prazo.

1. A zona de US$ 195 a US$ 215 é o piso de suporte chave

Após a venda de 11% impulsionada pelo Computex no início de junho de 2026, QCOM recuou de seu pico intradiário de US$ 247,90 em direção à zona de suporte de US$ 195 a US$ 215, onde o nível de rompimento pós-Q2 se sobrepõe com a média móvel de 50 dias. Uma quebra decisiva abaixo de US$ 190 poderia reviver pressão de baixa em direção à área de meta de consenso de US$ 175. Uma sustentação confirmada acima de US$ 215 antes do Dia do Investidor de 24 de junho fortaleceria o caso para um movimento em direção a US$ 260 se a Qualcomm fornecer orientação de receita de data center mais forte que o esperado.

2. O principal debate de avaliação é prêmio de diversificação vs. desconto de dispositivos móveis

Os otimistas argumentam que a Qualcomm deve ser avaliada como uma empresa de IA multi-plataforma e silício customizado em dispositivos de borda, automotivo, IoT, PCs de IA e data centers. Em aproximadamente 16x a 19x lucros futuros, eles veem QCOM como subavaliando o Dragonfly e a oportunidade de ASIC de hyperscaler. Os pessimistas argumentam que a ação ainda merece um desconto de dispositivos móveis devido a ciclos de substituição de smartphones mais lentos, risco de internalização de modem da Apple e nova competição de IA PC da NVIDIA. Para traders de swing, o catalisador chave é se o CEO Cristiano Amon pode anexar números duros de receita do ano fiscal 2027 ao roteiro Dragonfly.

3. Crescimento automotivo e recuperação da China podem estabelecer piso e teto

Automotivo é o ponto de prova de execução mais claro da Qualcomm. A receita automotiva do Q2 atingiu um recorde de US$ 1,33 bilhão, alta de 38% ano a ano, com a administração orientando para uma taxa de execução de saída acima de US$ 6 bilhões até o final do ano fiscal. Vitórias de design de vários anos com Stellantis, BMW, Mercedes-Benz e fabricantes chineses de NEV estão agora se convertendo em receita. A recuperação de dispositivos móveis da China é o outro fator de swing. Se a normalização de estoque de OEMs Android e retomada de pedidos no Q3 e Q4 conforme orientado, a receita de dispositivos móveis poderia se estabilizar e reduzir o impacto negativo nos resultados QCT.

Previsão da Qualcomm para 2026: Potencial de US$ 260+ do Dia do Investidor vs. Risco de Arrasto de US$ 175 de Dispositivos Móveis

A perspectiva de 2026 da Qualcomm depende de uma questão central: pode o Dia do Investidor de 24 de junho dar aos investidores metas de receita de data center credíveis para o Dragonfly e seu negócio de silício customizado de hyperscaler? O caso otimista é que a receita de diversificação da Qualcomm é real, mas ainda não totalmente refletida nos modelos de consenso. O caso pessimista é que a ação já precificou muito upside antes que a receita de data center atinja escala.

O Caso Otimista: QCOM Rompe Acima de US$ 260 com Orientação Forte de Data Center

O cenário otimista requer que a Qualcomm prove que o Dragonfly pode se tornar um verdadeiro driver de receita de data center de IA, não apenas um conceito de longo prazo. Se o Dia do Investidor de 24 de junho der metas claras do ano fiscal 2027 para inferência de IA, silício customizado e implantações de hyperscaler, os investidores poderiam começar a avaliar QCOM como uma plataforma de infraestrutura de IA e edge AI em vez de uma ação de chips de dispositivos móveis. Este upside seria apoiado por embarques de hyperscaler no Q4 2026, automotivo saindo do ano fiscal 2026 acima de uma taxa de execução de US$ 6 bilhões, papel do Snapdragon em IA no dispositivo e a recompra de US$ 20 bilhões apoiando EPS. Se essas peças se juntarem, QCOM poderia romper para a faixa de US$ 260 a US$ 280, com um caso de upside mais forte atingindo US$ 279 a US$ 330 dentro de 12 meses.

O Caso Base: QCOM Se Consolida Entre US$ 200 e US$ 250

O caso base é execução constante sem uma grande redefinição de avaliação. O Dia do Investidor da Qualcomm fornece um roteiro direcional de data center, mas não detalhes suficientes de receita do ano fiscal 2027 para desencadear grandes upgrades de consenso. A receita de dispositivos móveis do Q3 atinge o fundo conforme orientado, automotivo continua a crescer, e os primeiros embarques de silício customizado de hyperscaler começam no Q4 sem ainda se tornar um grande contribuinte de receita. Sob este cenário, QCOM provavelmente negocia entre US$ 200 e US$ 250 enquanto os investidores aguardam os resultados do Q4 FY2026 e orientação do ano fiscal 2027 para confirmar se o Dragonfly pode escalar.

O Caso Pessimista: QCOM Cai em Direção a US$ 175 se Dragonfly Decepcionar

O cenário pessimista seria impulsionado por um Dia do Investidor decepcionante. Se a Qualcomm falhar em quantificar receita de data center, ou se o compromisso de hyperscaler parecer menor ou mais lento que o esperado, o prêmio da ação à meta de consenso da Street de US$ 175 a US$ 180 poderia perder suporte. Nesse caso, QCOM poderia retroceder em direção a US$ 175, onde avaliação de ciclo de dispositivos móveis e avaliação baseada em fluxo de caixa convergem. RTX Spark da NVIDIA pressionando design wins de IA PC do Snapdragon, fraqueza mais profunda de dispositivos móveis da China ou internalização mais rápida de modem da Apple adicionariam ainda mais risco de baixa.

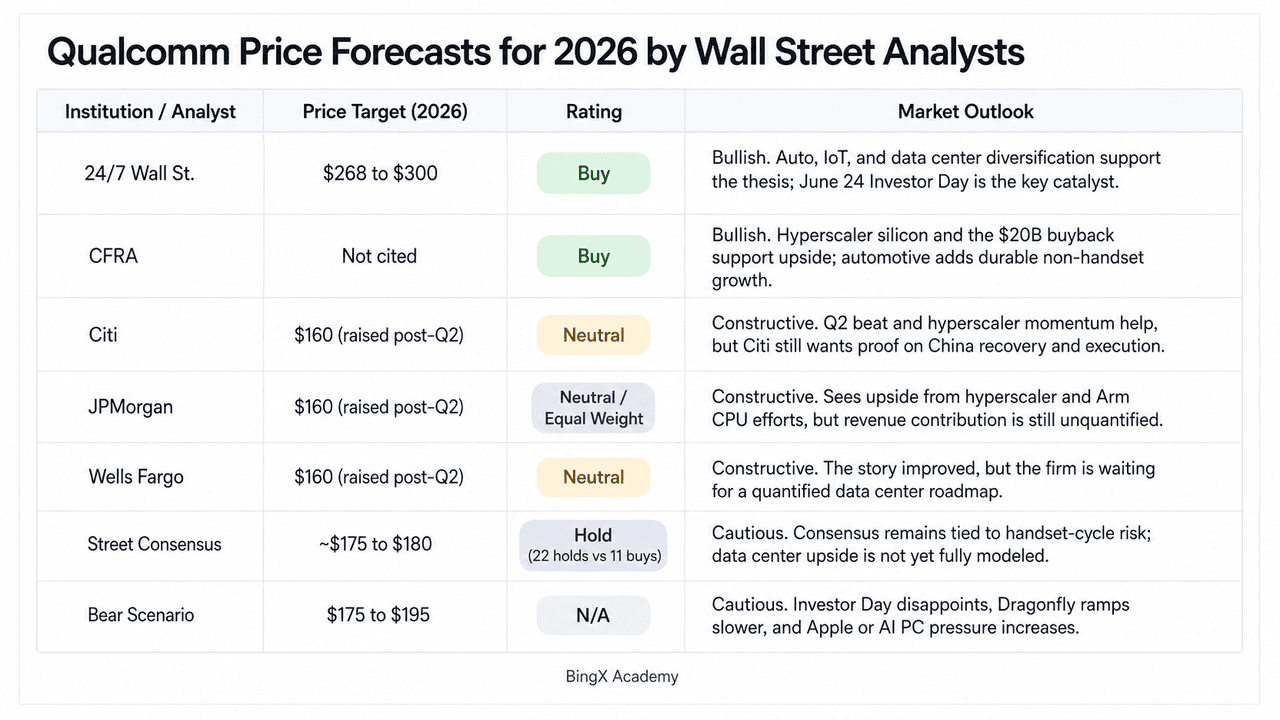

Previsões de Preço da Qualcomm para 2026 por Analistas de Wall Street

|

Instituição / Analista |

Meta de Preço (2026) |

Rating |

Perspectiva do Mercado |

|

24/7 Wall St. |

US$ 268 a US$ 300 |

Compra |

Otimista. Diversificação para automotivo, IoT e silício customizado de data center é real; Dragonfly e compromisso ASIC de hyperscaler ainda não estão nos modelos de consenso. Dia do Investidor de 24 de junho é o catalisador de reavaliação. |

|

CFRA |

Não citado |

Compra |

Otimista. Compromisso confirmado de silício de hyperscaler de várias gerações e autorização de recompra de US$ 20 bilhões apoiam a tese. Automotivo em taxa de execução de US$ 6B+ fornece âncora de receita não-dispositivos móveis durável. |

|

Citi |

US$ 160 (elevado pós-Q2) |

Neutro |

Construtivo. Elevou meta após batida do Q2 citando rampa de ASIC de hyperscaler e vale esperado de dispositivos móveis da China no Q3 2026, mas quer prova de execução antes de se tornar francamente otimista. |

|

JPMorgan |

US$ 160 (elevado pós-Q2) |

Neutro / Equal Weight |

Construtivo. Citou rampa de hyperscaler e pipeline de CPU baseado em Arm como upside significativo mas não quantificado. Rebaixado anteriormente em 2026 por fraqueza de dispositivos móveis antes de elevar a meta pós-Q2. |

|

Wells Fargo |

US$ 160 (elevado pós-Q2) |

Neutro |

Construtivo. Resultados "positivamente ofuscados" pelo anúncio de ASIC de hyperscaler. Aguardando Dia do Investidor de 24 de junho para fornecer roteiro quantificado de data center antes de atualizar rating. |

|

Consenso de Street |

~US$ 175 a US$ 180 |

Manter (22 manter vs 11 comprar) |

Cauteloso. Consenso permanece ancorado ao risco de ciclo de dispositivos móveis, internalização de modem da Apple e concentração na China. Receita de data center ainda não foi quantificada nos modelos. Grande lacuna vs preço atual. |

|

Cenário Pessimista |

US$ 175 a US$ 195 |

N/A |

Cauteloso. Assume que o Dia do Investidor decepciona, rampa comercial do Dragonfly se atrasa para ano fiscal 2028, NVIDIA erode participação de PC Snapdragon X, e internalização de modem da Apple acelera cronograma. |

Como Negociar Futuros de Ações Qualcomm (QCOM) no BingX TradFi

A Qualcomm está entrando em um ciclo de produto de altas apostas moldado por fraqueza de dispositivos móveis da China, crescimento automotivo recorde e uma oportunidade de data center de IA ainda subprecificada. Para traders táticos, a volatilidade acentuada de duas vias da QCOM cria potenciais oportunidades de trading através do BingX TradFi.

Passo 1: Acessar BingX TradFi. Cadastre-se e navegue até a seção especializada TradFi no painel principal da exchange BingX.

Passo 2: Selecionar Qualcomm (QCOM). Pesquise pelo contrato de futuros perpétuos QCOM-USDT.

Passo 3: Escolha sua direção. Selecione Abrir Long se você espera que o Dia do Investidor da Qualcomm, roteiro de data center, embarques de silício customizado de hyperscaler, crescimento automotivo e programa de recompra apoiem mais upside. Abra Short se você espera pressão de avaliação de um Dia do Investidor mais fraco, fraqueza mais profunda de dispositivos móveis da China ou competição mais forte da NVIDIA em PCs de IA.

Passo 4: Definir alavancagem e modo de margem. Aplique seus parâmetros preferidos de Margem Isolada ou Cruzada junto com taxas disciplinadas de alavancagem para maximizar a eficiência de capital enquanto controla risco de liquidação.

Passo 5: Usar controles de risco TP/SL. Defina ordens de Take-Profit e Stop-Loss (TP/SL) antes de entrar no trade. A configuração de 2026 da QCOM inclui tanto catalisadores de upside quanto riscos de downside, então saídas disciplinadas são essenciais ao negociar futuros de ações com alavancagem.

Top 5 Riscos a Considerar Antes de Investir em Ações da Qualcomm

A história de IA e diversificação da Qualcomm é convincente, mas QCOM ainda enfrenta riscos ligados à Apple, China, NVIDIA, timing de data center e avaliação.

- Risco de internalização de modem da Apple: A Apple tem desenvolvido seu próprio modem 5G e reduzindo dependência de componentes da Qualcomm. Se a Apple eventualmente eliminar gradualmente modems da Qualcomm em toda a linha iPhone, QCOM poderia perder tanto receita de chips QCT quanto parte de sua receita de licenciamento QTL de alta margem. O timing ainda é incerto, mas este permanece um dos maiores riscos de longo prazo da Qualcomm.

- Fraqueza de dispositivos móveis da China: A Qualcomm depende muito de OEMs Android chineses como Xiaomi, OPPO, vivo e Honor. Em 2026, restrições de suprimento de memória e reduções de estoque já pressionaram pedidos de dispositivos móveis. Se a demanda da China permanecer fraca ou restrições comerciais EUA-China se intensificarem, a recuperação de dispositivos móveis da Qualcomm poderia ser mais lenta que o esperado.

- Competição de IA PC da NVIDIA: O RTX Spark da NVIDIA adiciona nova competição à plataforma Snapdragon da Qualcomm em PCs Windows AI. A Qualcomm ainda tem vantagens em eficiência energética, conectividade integrada e design de laptops finos e leves, mas o ecossistema de software de IA da NVIDIA e mindshare de desenvolvedores poderiam influenciar futuros design wins de OEMs.

- Risco de timing de receita de data center: A estratégia de data center Dragonfly da Qualcomm e compromisso de silício customizado de hyperscaler são promissores, mas a receita ainda não está totalmente quantificada. Embarques iniciais são esperados mais tarde em 2026, mas embarques iniciais podem não se traduzir imediatamente em receita grande. Se o Dia do Investidor não fornecer metas claras do ano fiscal 2027, a reavaliação de IA poderia perder impulso.

- Lacuna de avaliação vs. consenso: A faixa de trading recente de US$ 200 a US$ 250 da QCOM fica bem acima da meta de consenso da Street de aproximadamente US$ 175 a US$ 180. Essa lacuna reflete otimismo em torno de IA, automotivo, silício customizado e recompras, mas também aumenta o risco de downside. Um Dia do Investidor fraco, pressão mais profunda de dispositivos móveis ou erro do Q3 poderia desencadear uma redefinição acentuada de avaliação.

Considerações Finais: É a Ação da Qualcomm uma Compra em 2026?

Em junho de 2026, a Qualcomm (QCOM) é uma das configurações de semicondutores mais interessantes porque sua história não é mais apenas sobre smartphones. Receita recorde do Q2 FY2026 de US$ 10,6 bilhões, automotivo movendo em direção a uma taxa de execução anual de US$ 6 bilhões+, um compromisso confirmado de silício customizado de hyperscaler, o impulso do Dragonfly data center e uma autorização de recompra de US$ 20 bilhões todos apontam para uma empresa fazendo progresso real além de modems móveis. A alta de 50% do vale de março para US$ 247,90 refletiu esse otimismo, enquanto o recuo de 11% após o anúncio de IA PC da NVIDIA mostrou quão frágil o prêmio de edge AI permanece antes que a receita de data center escale.

O Dia do Investidor de 24 de junho é agora o catalisador chave. Com consenso de Street ainda próximo de US$ 175 a US$ 180 e ratings de analistas divididos entre Manter e Comprar, a Qualcomm precisa mostrar que Dragonfly, IA automotiva e silício customizado podem crescer rápido o suficiente para compensar risco de modem da Apple e fraqueza de dispositivos móveis da China. Para traders ativos, futuros QCOM no BingX TradFi oferecem uma maneira de negociar ambos os lados desta configuração de alta volatilidade. Para investidores de longo prazo, a tese de diversificação é real, mas se QCOM está justamente avaliado nos níveis atuais depende de quanta visibilidade de receita Cristiano Amon pode fornecer em 24 de junho.

Leituras Relacionadas

- Top Ações de Hyperscaler de IA para Observar em 2026: A Corrida de Infraestrutura de Nuvem de US$ 700 Bilhões

- Top Ações de Semicondutores de IA para Comprar em 2026: Guia Completo de Chips de IA e Cadeia de Suprimentos

- Top Ações de Data Center de IA para Comprar em 2026: Nuvem, Servidores e Infraestrutura de Computação de IA

- Perspectiva das Ações da Nvidia (NVDA) para 2026: Blackwell e Vera Rubin Podem Levar NVDA de Volta aos US$ 300?

- Perspectiva das Ações da Apple (AAPL) para 2026: Crescimento do MacBook Neo ou Armadilha de Avaliação de IA?