No final de junho de 2026, a Pfizer Inc. (NYSE: PFE) está em uma encruzilhada crítica, equilibrando uma avaliação acionária extremamente baixa e um rendimento de dividendos atraente contra fortes ventos contrários estruturais. Negociada perto de 23,67 dólares, a ação perdeu mais de 55% de seu valor desde o pico da pandemia em 2021, apresentando um clássico debate entre valor e crescimento para traders macro.

Embora os investidores de longo prazo tenham sentido a dor de um ciclo de baixa de vários anos, impulsionado pela queda nas vendas de produtos contra a COVID-19, o cenário estrutural para o segundo semestre de 2026 está evoluindo rapidamente. Os participantes ativos do mercado estão atualmente avaliando um relatório do primeiro trimestre altamente resiliente, que superou as expectativas de receita e lucro, contra grandes mudanças corporativas, incluindo uma iminente transição de CFO e ensaios clínicos de alto risco.

O caso fundamental para uma estabilização da Pfizer é fortemente apoiado pela agressiva mudança da empresa em direção a tratamentos oncológicos premium e por uma grande vitória legal que estendeu a exclusividade de um medicamento blockbuster. No entanto, um iminente penhasco de patentes entre 2026 e 2030 significa que os novos desenvolvimentos do pipeline devem escalar rapidamente para defender a capacidade de ganhos de longo prazo da empresa.

Este guia detalha a previsão da ação da Pfizer e a projeção de preço para o restante de 2026, com base em dados da RBC Capital, BMO Capital, Guggenheim, metas de preço de consenso de Wall Street e orientações corporativas oficiais.

Você também descobrirá como negociar futuros da ação da Pfizer Inc. (PFE) na BingX TradFi usando USDT como garantia.

5 principais pontos para traders da Pfizer (PFE) saberem em 2026

Enquanto a Pfizer navega por um período intenso de reequilíbrio operacional, os traders ativos devem ficar de olho nesses cinco catalisadores que movem o mercado:

- O escudo do acordo de patente da Vyndamax: Em uma vitória de propriedade intelectual que muda o jogo, a Pfizer resolveu disputas de patente com fabricantes de genéricos sobre seu medicamento cardíaco blockbuster, Vyndamax. O acordo estende a exclusividade de mercado até meados de 2031, preservando bilhões em fluxo de caixa de alta margem além da linha de base de 2028, amplamente temida.

- Os dados mistos da Fase 3 do SigVie-002: Em 22 de junho de 2026, a Pfizer revelou que seu ensaio de Fase 3 para sigvotatug vedotin, um conjugado anticorpo-medicamento direcionado ao câncer de pulmão de células não pequenas, não atingiu seu endpoint primário para sobrevida geral na população ampla. No entanto, fortes tendências positivas de sobrevivência em um grande subgrupo com apenas uma terapia anterior mantêm vivas as esperanças de otimização comercial de longo prazo.

- Transição de liderança do CFO: O CFO Dave Denton anunciou sua saída a partir de 15 de agosto de 2026, para fazer a transição para o setor de bens de consumo. Cecile Guegan foi nomeada CFO interina enquanto uma busca global está em andamento. A Pfizer reafirmou agressivamente sua orientação financeira para o ano completo de 2026 junto com o anúncio para projetar estabilidade operacional.

- O 351º dividendo trimestral consecutivo: Solidificando seu status como uma opção de renda de elite, a Pfizer declarou seu dividendo em dinheiro do terceiro trimestre de 2026 de 0,43 dólar por ação, pagável em 1º de setembro de 2026. Isso eleva o rendimento de dividendos acumulado para excepcionais 7,27%, estabelecendo um piso poderoso para compradores de valor.

- Ponto médio da orientação anual reafirmado: A administração continua confiante em projetar receitas para o ano completo de 2026 entre 59,5 bilhões e 62,5 bilhões de dólares e lucro por ação diluído ajustado entre 2,80 e 3,00 dólares, confirmando que o fundo pós-pandemia provavelmente está consolidado.

O que é a Pfizer Inc. (PFE)?

A Pfizer Inc. (NYSE: PFE) é uma empresa biofarmacêutica global de primeira linha, envolvida na descoberta, desenvolvimento, fabricação e distribuição de medicamentos prescritos e vacinas inovadoras. Fundada em 1849, a gigante sediada em Nova York opera uma enorme infraestrutura comercial internacional, com forte atuação em campos terapêuticos de alta barreira, como medicina interna, vacinas, imunologia e doenças raras especializadas.

Nos mercados financeiros modernos, a Pfizer é vista como uma aposta de reestruturação de valor e alto rendimento. Sob a direção do CEO Dr. Albert Bourla, a empresa está reimplantando agressivamente seu lucro histórico da pandemia para remodelar seu portfólio. Após a aquisição da Seagen por 43 bilhões de dólares, a Pfizer transformou seu perfil interno para se concentrar na oncologia, utilizando conjugados anticorpo-medicamento (ADCs) de próxima geração para substituir produtos legados envelhecidos e criar um motor de crescimento sustentável de longo prazo.

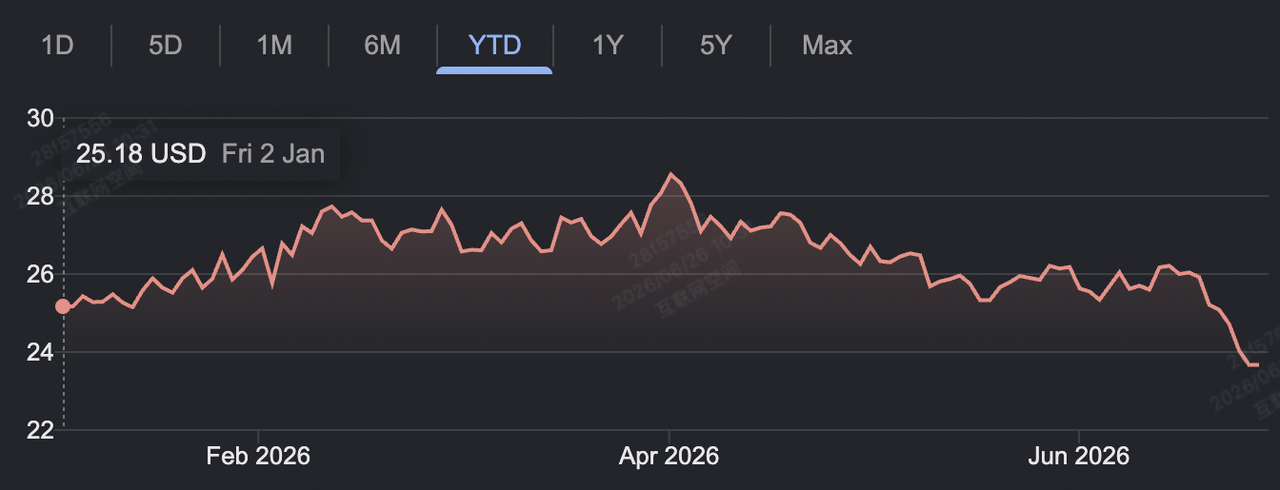

Desempenho da Pfizer no início de 2026: vitórias no pipeline vs. penhascos de receita

Desempenho acumulado da ação da Pfizer em junho de 2026 | Fonte: Google Finance

A Pfizer começou 2026 demonstrando robusta resiliência operacional. Em 5 de maio de 2026, a empresa divulgou seus resultados financeiros do primeiro trimestre, entregando uma receita absoluta de 14,45 bilhões de dólares, superando a expectativa de consenso de Wall Street de 13,80 bilhões de dólares. O lucro por ação diluído ajustado ficou em 0,75 dólar, superando a previsão de 0,72 dólar, ancorado por um impressionante faturamento trimestral de 2,17 bilhões de dólares de seu principal anticoagulante, Eliquis.

Apesar dessa execução operacional, os ventos contrários estruturais continuam a limitar o momentum do mercado macro. A receita de sua franquia de vacinas contra a COVID-19, Comirnaty, caiu 59% ano a ano, para 232 milhões de dólares no trimestre, destacando uma mudança estrutural permanente. Simultaneamente, a empresa está gerenciando um próximo grupo de eventos de perda de exclusividade (LOE) para blockbusters legados como Ibrance e Xeljanz, que a administração estima que desencadearão uma redução direta de 1,5 bilhão de dólares na receita em 2026.

Para defender suas margens corporativas, a Pfizer está executando uma campanha massiva de otimização de fabricação e eficiência, visando 7,2 bilhões de dólares em economia estrutural líquida até o final de 2026. Essa disciplina de custos intensiva estabilizou as margens brutas na faixa de 70%, permitindo que a empresa gere fluxo de caixa livre de forma confiável e apoie seus extensos investimentos em pipeline, enquanto cumpre integralmente seus compromissos de dividendos de alto rendimento.

Estratégia de negociação da Pfizer para 2026: navegando na zona de acumulação de valor da PFE

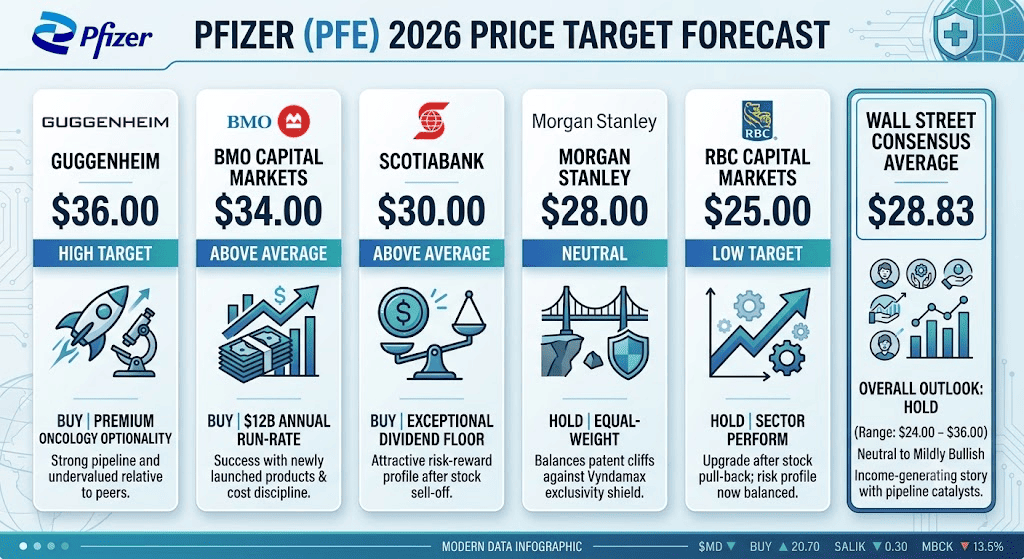

Previsões de preço para a ação da Pfizer em 2026 por analistas de Wall Street

Negociar um ativo de valor de grande capitalização farmacêutica durante uma transição central de portfólio exige abandonar a perseguição de momentum e focar em zonas de acumulação de longo prazo, múltiplos de avaliação e suportes técnicos:

O piso de suporte macro de 23,00 a 24,00 dólares

Os analistas técnicos destacam a faixa atual de 23,11 a 24,00 dólares como uma zona de acumulação estrutural de vários anos. Com o Índice de Força Relativa (RSI) pairando perto do território de sobrevenda em 33,3 e a ação sendo negociada a um múltiplo P/L futuro extremamente baixo de 9,0x, o risco de queda parece estruturalmente isolado pelo rendimento de dividendos de 7,2% da empresa, tornando as correções para essa faixa atraentes para traders de swing à vista.

Capitalizando em catalisadores voláteis de resultados de pipeline

As ações biofarmacêuticas são fortemente impulsionadas por lançamentos de dados clínicos binários. O mercado de opções da Pfizer viu sua relação put/call oscilar defensivamente para 1,02 após a recente falha no ensaio de câncer de pulmão, refletindo hedge de curto prazo no mercado aberto. Os traders podem se posicionar em torno dos próximos resultados clínicos de fase avançada, como mevrometostat no câncer de próstata no final de 2026, negociando rupturas direcionais no mercado de futuros ou utilizando estratégias de reversão à média em faixa limitada.

Acompanhando a lacuna de desconto de avaliação do setor

A Pfizer está sendo negociada a um desconto histórico acentuado em comparação com seus pares farmacêuticos de grande capitalização. O múltiplo EV/EBITDA da PFE está em modestos 8,1x, igualando pares em dificuldades como Bristol-Myers Squibb (8,1x), enquanto negocia muito abaixo de histórias de expansão de ativos como Eli Lilly (23,3x) e AstraZeneca (13,7x). Esse desconto de avaliação oferece um perfil de risco-retorno assimétrico se o pipeline oncológico ou metabólico da Pfizer registrar uma vitória regulatória inesperada.

Previsão da ação da Pfizer para 2026: pico institucional de 36,00 dólares vs. piso estrutural de 24,00 dólares

Avaliar as trajetórias-alvo da Pfizer para o restante de 2026 exige equilibrar iniciativas de redução de custos e adições de pipeline contra os severos penhascos de receita pós-pandemia.

Caso otimista da Pfizer: a expansão oncológica e o rali de reavaliação de 30,00 a 36,00 dólares

A estrutura otimista depende da aceleração da escala comercial de ativos oncológicos recentemente adquiridos. Apoiado por metas de preço institucionais de primeira linha apontando para 34,00 dólares (BMO Capital, Jefferies) e uma meta de pico absoluto de 36,00 dólares (Guggenheim), este cenário assume que o portfólio recém-expandido da Seagen sustenta seu crescimento operacional de alta velocidade de 20% ano a ano.

À medida que produtos oncológicos de alta margem como Padcev se expandem para indicadores de tratamento mais amplos, a enorme alavancagem operacional da Pfizer se consolida. Se a empresa combinar seu programa de eficiência de 7,2 bilhões de dólares com atualizações clínicas positivas de seu programa oral de obesidade em estágio inicial, o mercado reavaliará agressivamente a PFE, afastando-a da avaliação de armadilha de valor. Essa expansão de múltiplos poderia facilmente empurrar a ação para fora de seu canal de acumulação para testar sua máxima de 52 semanas de 28,74 dólares, eventualmente atingindo metas de pico acima de 30,00 dólares.

Caso base para a ação PFE: consolidação em faixa de 26,00 a 29,00 dólares

O caso base prevê uma fase de consolidação estável, onde Wall Street equilibra sistematicamente o perfil de valor subjacente da Pfizer contra a estagnação da receita de curto prazo. Sob essa estrutura, as receitas do ano completo de 2026 devem ficar perto do ponto médio de 61 bilhões de dólares da orientação oficial, refletindo uma expansão operacional estável ano a ano.

Como o mercado em geral quer ver a reposição sustentada de receita antes de pagar um múltiplo premium, as atualizações de preço de curto prazo provavelmente permanecerão rigidamente controladas. A meta de preço média de consenso de Wall Street fica entre 28,00 e 29,50 dólares. Para os participantes do mercado, isso estabelece um canal de negociação confiável e limitado entre 25,00 e 28,00 dólares, onde o progresso incremental do pipeline é compensado pelas pressões de preços de medicamentos legados.

Caso pessimista da Pfizer: a armadilha do penhasco de patentes e atraso de pipeline de 21,00 a 23,00 dólares

A perspectiva pessimista foca na aceleração da erosão de ativos legados e em atrasos no cronograma de desenvolvimento. Se os genéricos corroerem o poder de precificação dos medicamentos legados principais mais rápido do que o pipeline oncológico pode escalar, as receitas totais se deslocarão para o limite inferior da orientação, em 59,5 bilhões de dólares.

Esse vento contrário seria agravado se os próximos ensaios oncológicos e de vacinas enfrentarem atrasos regulatórios inesperados, ou se o processo de seleção permanente do CFO introduzir incerteza de execução. Sob esse cenário, os investidores institucionais exigiriam uma margem de segurança maior para compensar a cobertura apertada de dividendos. Uma quebra sustentada abaixo da linha de base de suporte crítica de 23,11 dólares desencadearia uma tendência de liquidação no mercado aberto, empurrando a ação para testar pisos históricos na faixa de 21,00 dólares.

Previsões de preço da Pfizer (PFE) para 2026 por analistas de Wall Street

|

Instituição/Fonte |

Meta de preço para 2026 (baixa/média/alta) |

Consenso de mercado e classificação geral |

|

Guggenheim |

36,00 dólares |

Compra: Destaca a opcionalidade oncológica premium e a profunda subavaliação estrutural em relação aos pares de grande capitalização. |

|

BMO Capital Markets |

34,00 dólares |

Compra: Aponta para o ritmo anualizado de 12 bilhões de dólares de produtos recém-lançados e forte disciplina de custos. |

|

Scotiabank |

30,00 dólares |

Compra: Considera o piso de dividendos subjacente como excepcional; observa que a relação risco-retorno é altamente positiva após a liquidação. |

|

Morgan Stanley |

28,00 dólares |

Manter / Peso Igual: Posição neutra; equilibra os claros penhascos de patentes futuros contra o escudo de exclusividade de vários anos da Vyndamax. |

|

RBC Capital Markets |

25,00 dólares |

Manter / Desempenho do Setor: Reclassificado de Underperform; observa que a queda da ação equilibrou o perfil de risco de curto prazo. |

|

Consenso médio de Wall Street |

28,83 dólares (faixa: 24,00 a 36,00 dólares) |

Manter: O consenso central permanece neutro a levemente otimista; a ação é amplamente categorizada como uma história geradora de renda com catalisadores. |

Como negociar futuros da ação da Pfizer (PFE) na BingX TradFi

Contrato perpétuo PFE/USDT na BingX TradFi

Enquanto a Pfizer entra neste período de alto risco de transição de ativos de longo prazo e descoberta técnica de preços, traders táticos podem capitalizar suas flutuações diárias de preço por meio do ecossistema BingX.

- Acesse a BingX TradFi: Vá para o terminal especializado TradFi no painel principal da exchange BingX.

- Selecione Pfizer Inc. (PFE): Use a ferramenta de busca de ativos para localizar e selecionar o contrato perpétuo PFE-USDT .

- Estabeleça sua posição de mercado: Escolha Abrir Compra (Long) se você antecipar que o acordo bilionário da Vyndamax e as economias estruturais de custos elevarão a ação em direção à sua meta otimista de 34,00 dólares. Selecione Abrir Venda (Short) se você acredita que as pressões do penhasco de patentes e as mudanças de liderança puxarão o preço de volta em direção ao piso de acumulação de 23,00 dólares.

- Configure parâmetros de alavancagem e margem: Aplique seus parâmetros preferidos de Margem Isolada ou Cruzada juntamente com alavancagem conservadora para otimizar com segurança a eficiência do capital.

- Implemente mitigações de risco: Use as ferramentas avançadas de Take-Profit e Stop-Loss (TP/SL) da BingX para bloquear ganhos de negociação de curto prazo e isolar sua conta de capital de lacunas inesperadas de manchetes clínicas.

5 principais riscos a serem considerados antes de negociar a ação da Pfizer

Embora a avaliação deprimida da Pfizer ofereça um ambiente altamente líquido para traders táticos, navegar pelo ativo exige uma avaliação clara de seus riscos corporativos estruturais subjacentes:

- Pressão iminente de perda de exclusividade (LOE): Tratamentos blockbuster como Eliquis e Ibrance enfrentam grandes penhascos de proteção de patentes entre 2026 e 2030, ameaçando uma significativa redução de receita de longo prazo.

- Alto risco clínico binário: O setor biofarmacêutico está intensamente exposto a resultados de ensaios; falhas clínicas inesperadas podem instantaneamente eliminar bilhões em valor percebido de pipeline.

- Cobertura apertada de pagamento de dividendos: Com o EPS ajustado projetado para 2026 entre 2,80 e 3,00 dólares, o pagamento anualizado de dividendos de 1,72 dólar consome uma enorme parte dos lucros, deixando margens de cobertura estreitas se as operações se contraírem inesperadamente.

- Risco de execução na liderança executiva: A transição da liderança financeira de longa data em meio a uma busca ativa por um CFO global introduz risco de execução estratégica para as iniciativas de contenção de custos da empresa.

- Queda de normalização de receita pós-COVID: As vendas de Comirnaty e Paxlovid permanecem altamente voláteis e ligadas a ondas imprevisíveis de infecção global, apresentando um desafio contínuo de previsão para os analistas de Wall Street.

Considerações finais: vale a pena comprar a ação da Pfizer em 2026?

No final de junho de 2026, a Pfizer opera como um veículo de volatilidade gerador de renda de elite, em vez de uma aposta agressiva de momentum de curto prazo. Fundamentalmente, a capacidade da administração de defender sua orientação anual e preservar caixa por meio da extensão de patente da Vyndamax confirma que o núcleo farmacêutico está gerando forte fluxo de caixa.

No entanto, negociar uma ação de mega capitalização navegando por uma transição de pipeline de longo prazo exige disciplina de execução precisa. Para traders ativos de curto prazo, a Pfizer fornece um ambiente ideal para capturar oscilações percentuais previsíveis por meio de contratos futuros da BingX. Por outro lado, participantes do mercado que buscam estabilidade de capital de longo prazo devem cronometrar cuidadosamente as entradas em torno das linhas de base de suporte principais, garantindo que qualquer exposição seja respaldada por limites de risco claros.

Aviso de risco: Negociar ações de saúde altamente reguladas e dependentes de pipeline carrega alto risco de capital devido à alavancagem operacional estrutural, mudanças regulatórias e lançamentos de dados clínicos binários. Sempre aplique protocolos de risco disciplinados, tamanhos de posição realistas e stop-loss não negociáveis.

Leitura relacionada

- Previsão do preço da ação da Corbus Pharmaceuticals (CRBP) em 2026: pico oncológico de 54 dólares ou obesidade binária?

- Previsão do preço da ação da AMC em 2026: recuperação fundamental ou armadilha massiva de diluição?

- Previsão do preço da ação da Ford em 2026: boom de baterias de data centers de 20 dólares ou armadilha de recall legado?

- Previsão do S&P 500 para 2026: rali de 7.600 pontos ou queda de 6.000 pontos impulsionada por energia?

- Previsão do Nasdaq 100 (NAS100) para 2026: 27.000 pontos com avanço da IA ou 22.000 pontos com armadilha de estagflação?