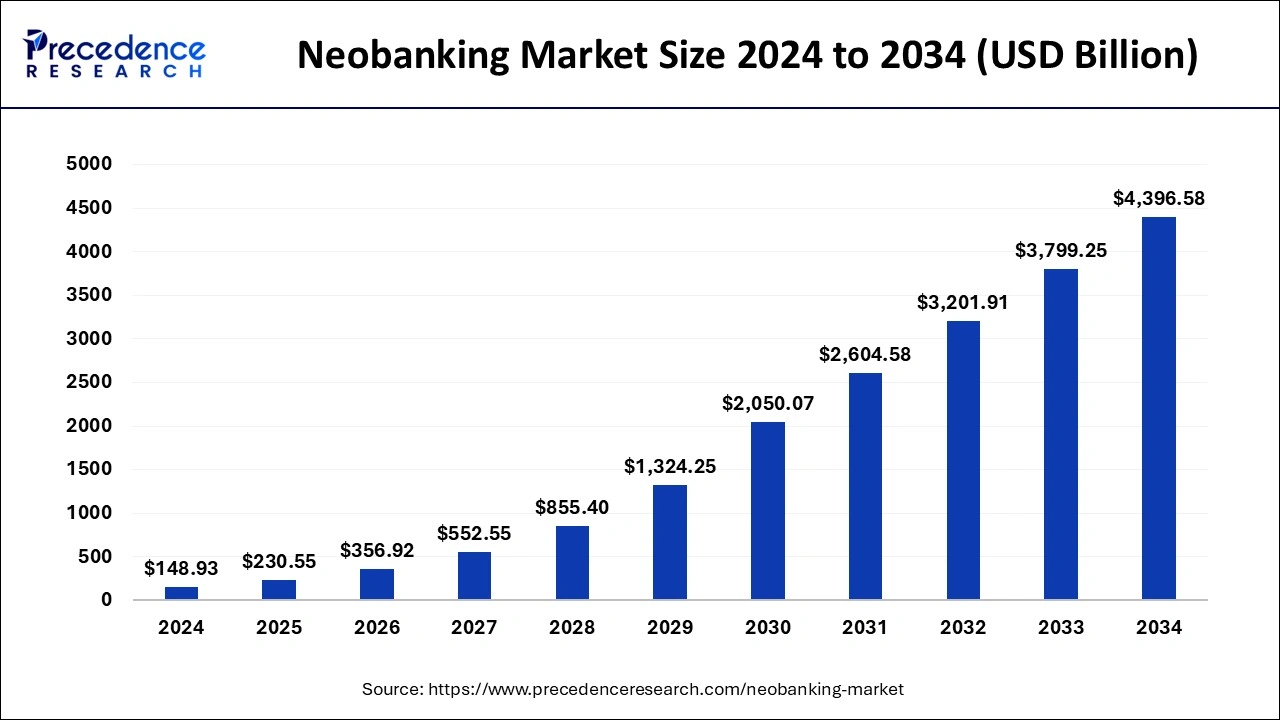

O setor de cripto e o bancário tradicional estão finalmente começando a falar a mesma língua. Por anos, você precisava de um aplicativo para seu salário e outro para Bitcoin, esperando que seu banco não entrasse em pânico toda vez que você transferia dinheiro para uma exchange. Em 2025, isso está mudando rapidamente. Os números mostram a dimensão dessa mudança. De acordo com a Precedence Research, o mercado global de neobancos valia US$ 148,9 bilhões em 2024 e deve crescer para mais de US$ 4,4 trilhões até 2034. A Europa já está liderando o caminho, os EUA devem crescer rapidamente, e novos hubs como os Emirados Árabes Unidos estão investindo muito em bancos exclusivamente digitais e regulamentação de cripto.

Fonte: Precedence Research

Ao mesmo tempo, os neobancos estão incorporando a IA generativa em suas plataformas, desde assistentes de orçamento inteligentes até interfaces de chat com IA, para que os usuários possam gerenciar tudo, desde poupanças até cripto, dentro de um único hub financeiro digital.

Neobancos cripto e bancos amigáveis às criptomoedas estão transformando seu telefone em um único painel de controle para fiat, Bitcoin e stablecoins. Alguns permitem que você ganhe cashback em BTC, outros oferecem um cartão de débito completo e uma conta poupança integrada a uma carteira de criptomoedas, e alguns estão reconstruindo silenciosamente os trilhos de pagamento em blockchain para liquidação instantânea, 24 horas por dia, 7 dias por semana, nos bastidores.

Este guia detalha o que é um "neobanco cripto", por que esses players estão crescendo tão rapidamente, como avaliá-los e quais três neobancos e três bancos tradicionais se destacam em 2025. Você verá aplicativos diários como Revolut, Wirex e Cash App lado a lado com nomes mais convencionais como Ally, Monzo e JPMorgan, para que você possa decidir qual combinação se encaixa na sua própria configuração.

O Que É um Neobanco Cripto e Como Funciona?

Um neobanco é um banco que funciona quase inteiramente no seu telefone. Sem agências, sem papelada, apenas um aplicativo, um cartão e geralmente um parceiro bancário regulamentado nos bastidores. Um neobanco cripto vai um passo além, colocando ativos digitais ao lado do seu saldo regular da conta corrente ou poupança. Na prática, isso significa que você pode mover de fiat para cripto e vice-versa sem sair do aplicativo, como com o Revolut, que permite manter moedas tradicionais e convertê-las em uma ampla gama de pares de cripto em uma única interface.

Você também pode gastar cripto através de cartões como o Wirex, que sacam do seu saldo fiat enquanto usam cripto nos bastidores, para que você pague em lojas ou online sem precisar sacar manualmente primeiro. E você obtém ferramentas de poupança e investimento com foco em cripto, como o Cash App mostra com depósitos de salário, poupança e uma carteira de Bitcoin integrada no mesmo lugar.

Por trás dessa interface fluida, a maioria desses aplicativos ainda depende de bancos parceiros licenciados, custodiantes regulamentados e infraestrutura cripto especializada. Você não está ignorando o sistema bancário. Você está usando uma nova interface que fala tanto fiat quanto blockchain e esconde a fiação complexa por baixo.

Por Que os Neobancos Estão Ganhando Mais Popularidade?

1. Onboarding Instantâneo e Acesso ao Dinheiro 24/7

A ascensão dos neobancos não é apenas uma tendência de design. É sobre acesso mais rápido, serviços sempre ativos e a regulamentação finalmente alcançando a forma como as pessoas realmente usam o dinheiro.

2. MiCA como o Livro de Regras Central para o Setor Bancário Cripto da UE

No lado regulatório, MiCA é a grande história em 2024 e 2025. A estrutura de Mercados em Ativos Cripto oferece às empresas um único livro de regras para custódia, negociação e serviços de token em todo o EEE, e a obtenção de uma licença MiCA pelo Revolut em Chipre em outubro de 2025 é o exemplo emblemático de como isso funciona na prática.

3. Licenças, Salvaguardas e Proteção Diária ao Usuário

Uma licença MiCA ou aprovação similar oferece aos usuários segurança real, porque significa que um regulador revisou os controles de risco, reservas e proteções ao consumidor, tornando menos provável que você enfrente restrições inesperadas, como proibições súbitas de transferências de cripto.

4. Trilhos de Pagamento Antigos vs. Liquidação On-Chain 24/7

Os atritos bancários tradicionais estão empurrando os usuários para os neobancos. Trabalho remoto, freelancing global e mercados de cripto 24 horas por dia, 7 dias por semana, não se encaixam em janelas de liquidação das nove às cinco e transferências internacionais de vários dias, razão pela qual plataformas como o Kinexys do JPMorgan estão implementando a liquidação FX on-chain para dólares e euros que funciona 24 horas por dia e permite pagamentos transfronteiriços quase instantâneos.

5. Super Aplicativos Focados em Carteira como o Novo ‘Banco Principal’

No lado do consumidor, usuários mais jovens se sentem confortáveis tratando um aplicativo estilo carteira como seu banco principal, desde que ele ofereça depósito direto, um cartão sólido e uma maneira fácil de comprar ou manter cripto. Cash App e Wirex são exemplos primordiais, construídos com foco no mobile, cientes de cripto e focados em recompensas e rendimento, o que os torna atraentes como aplicativos financeiros tudo-em-um.

6. Neobancos Nativos da Internet vs. Bancos da Era das Agências

Em suma, os neobancos estão ganhando porque parecem a internet, não uma agência bancária, e a cripto é a vantagem que os impulsiona a modernizar mais rápido do que as instituições tradicionais.

Principais Neobancos Cripto para o Dia a Dia Bancário

Revolut

Revolut evoluiu de um cartão de viagem básico para um super aplicativo financeiro completo com mais de 65 milhões de usuários, com cripto agora em seu cerne. Apoiado por uma licença MiCA em Chipre, ele pode oferecer serviços cripto regulamentados em todos os 30 mercados do EEE, permitindo que você mantenha múltiplas moedas fiduciárias, mova dinheiro entre fronteiras e negocie Bitcoin, Ethereum e as principais stablecoins no mesmo aplicativo, juntamente com cartões físicos e virtuais e planos em níveis.

Pró: Configuração tudo-em-um muito conveniente para usuários do EEE, combinando serviços bancários, cartões e negociação de cripto regulamentada em um único aplicativo.

Contra: A precificação em níveis o torna mais caro para usuários menores, e em algumas regiões certos ativos ainda não podem ser sacados totalmente on-chain.

Wirex

Wirex se autodenomina um aplicativo de dinheiro Web3 e, na prática, funciona como um neobanco cripto global construído em torno de seus cartões Visa e Mastercard. Ele suporta dezenas de moedas fiduciárias e mais de 200 ativos cripto, permite que você pague diretamente de seus saldos com conversão automática de cripto para fiat no checkout, e oferece cashback de um dígito baixo em seu token WXT, além de rendimento em saldos selecionados via X Accounts.

Pró: Muito forte para gastos diários e recompensas, permitindo que você trate cripto quase como dinheiro comum em um aplicativo e cartão combinados.

Contra: Os melhores benefícios dependem da posse de WXT, o que adiciona volatilidade extra e risco de token além dos movimentos normais do mercado.

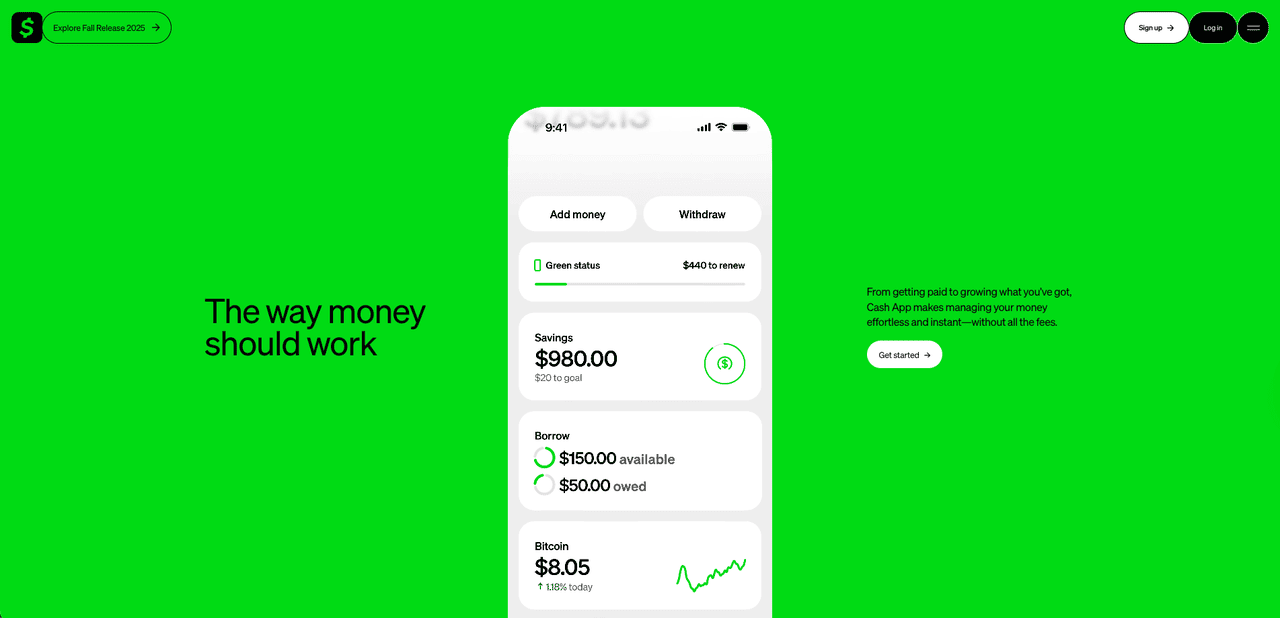

Cash App

Nos EUA, o Cash App se tornou silenciosamente um substituto bancário padrão para milhões de usuários que também desejam exposição direta ao Bitcoin. Construído pela Block, ele combina uma carteira peer-to-peer com poupança, investimento em ações e um serviço de Bitcoin integrado. Você pode direcionar seu salário para o Cash App, pagar com o cartão de débito, manter um saldo de poupança e comprar ou vender Bitcoin em pequenas quantias, com a opção de sacar BTC para carteiras externas, incluindo cold storage, o que o diferencia de muitos aplicativos fintech puramente custodiais. Sua força é um foco claro no Bitcoin e uma integração estreita com o ecossistema de pagamentos mais amplo da Block, em vez de perseguir uma longa lista de altcoins.

Pró: On-ramp de Bitcoin extremamente simples para usuários dos EUA, com serviços bancários, cartão e compras e saques de BTC, tudo em um único aplicativo.

Contra: Suporta apenas Bitcoin, vem com spreads relativamente altos e está sob maior escrutínio regulatório após problemas de conformidade na empresa-mãe.

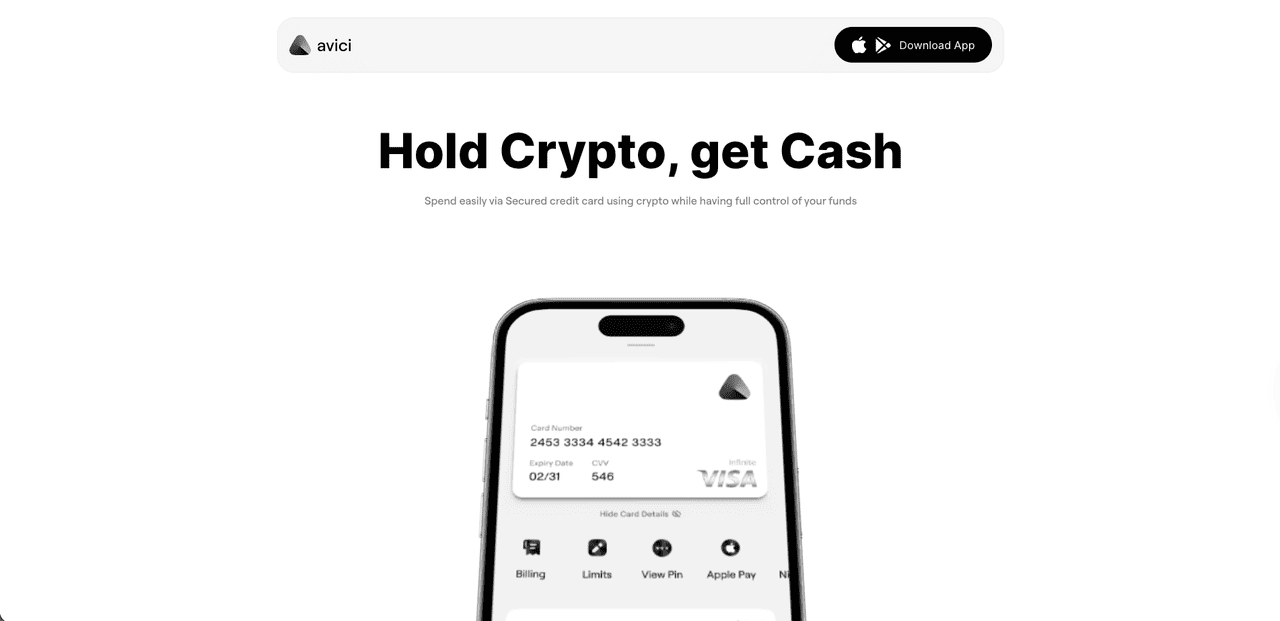

Avici

Avici é um neobanco cripto auto-custodial, nativo da Solana, construído em torno de um cartão Visa que permite gastar USDC de blockchains como Solana, Polygon e Arbitrum, muito parecido com fiat, com cartões virtuais emitidos em minutos, cartões físicos opcionais e suporte a Apple Pay/Google Pay. Já em beta público com alguns milhares de usuários ativos e mais de US$ 1,2 milhão em volume de cartão, ele combina contas de on-ramp fiat, poupança e swaps de stablecoins, e acesso a dApps WalletConnect em um único aplicativo móvel onde os fundos permanecem em uma carteira de contrato inteligente que você controla, em vez de um saldo custodial.

Pró: Configuração amigável e totalmente on-chain onde você mantém o controle de seus ativos, com emissão rápida de cartão Visa, suporte para USDC em várias grandes blockchains e on-ramps fiat simples para gastos diários.

Contra: Ainda é um projeto e token jovem com detalhes sobre a equipe e o roteiro de longo prazo em evolução, além da dependência de Solana e contratos inteligentes, então os usuários devem estar cientes dos riscos típicos de estágio inicial e regulatórios no espaço dos neobancos cripto.

Principais Bancos Amigáveis às Criptomoedas para Conectar Suas Contas Existentes

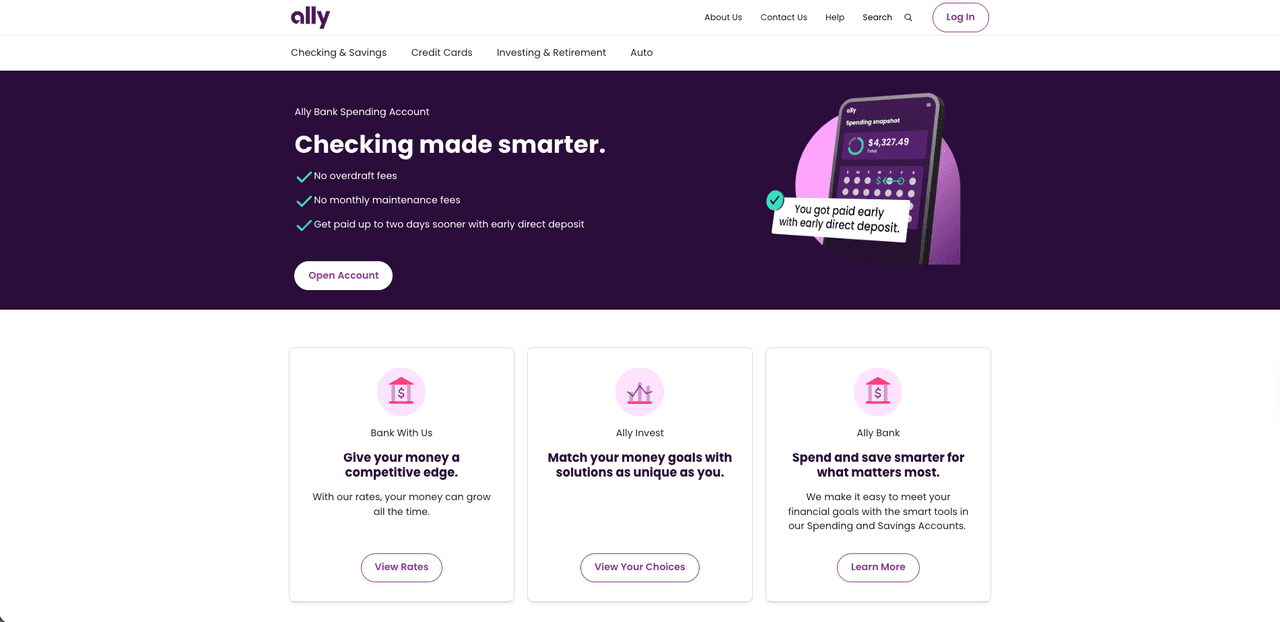

Ally Bank

O Ally Bank é um banco online dos EUA de longa data que muitos usuários de cripto usam discretamente como sua principal base fiat. Você não pode comprar ou negociar cripto diretamente dentro do Ally, mas ele se conecta suavemente a grandes exchanges como Coinbase e outras plataformas regulamentadas, então financiar sua conta cripto via ACH ou cartão é geralmente simples. Através do Ally Invest, você também pode obter exposição a Bitcoin e outros ETFs e fundos com tema cripto, se preferir uma estrutura de corretagem regulamentada em vez de manter as moedas você mesmo. Graças a transferências confiáveis e uma postura geralmente relaxada em relação ao financiamento de exchanges, o Ally frequentemente aparece nos rankings dos bancos dos EUA mais amigáveis às criptomoedas.

Pró: Banco online forte e familiar que funciona bem como um hub fiat para financiar exchanges e acessar ETFs relacionados a cripto.

Contra: Sem negociação ou carteira de cripto nativa, então toda a atividade real de moedas ainda precisa acontecer em plataformas externas.

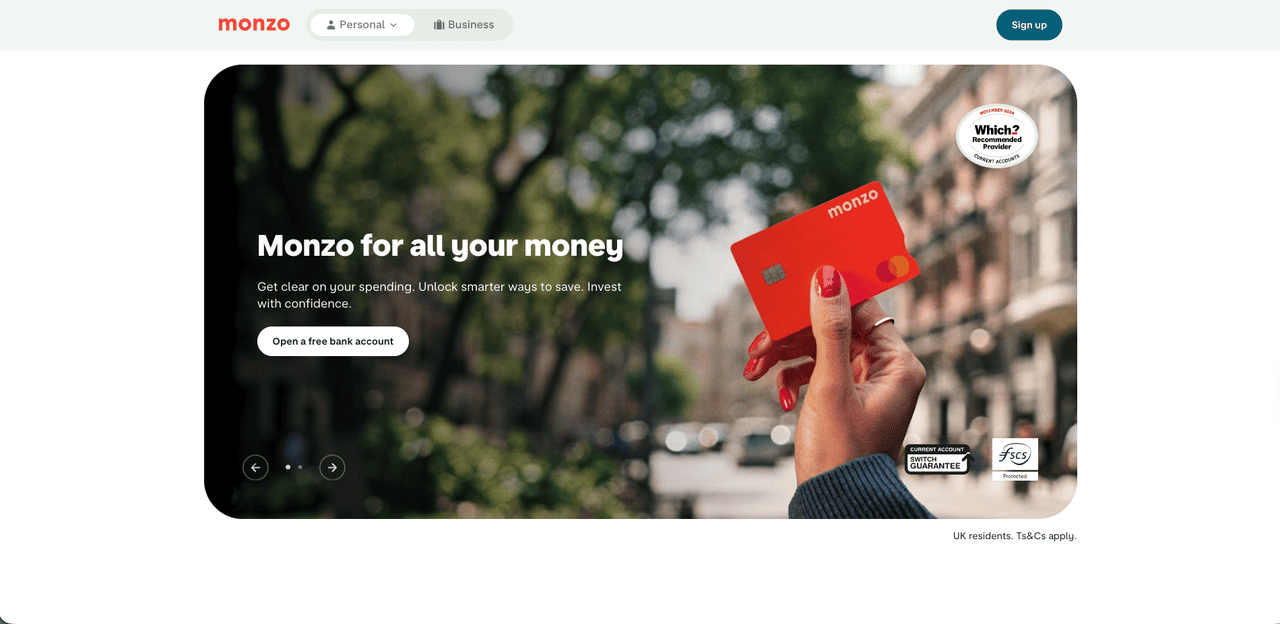

Monzo

Monzo, o banco digital do Reino Unido com os cartões corais brilhantes, adota uma rota mais cautelosa, mas ainda amigável às criptomoedas. Não há negociação de cripto no aplicativo e nenhuma carteira de Bitcoin integrada, mas você pode financiar exchanges regulamentadas pela FCA via transferência bancária ou pagamentos com cartão. Para limitar fraudes e perdas por golpes, o Monzo limita os pagamentos relacionados a cripto a um subsídio rotativo de trinta dias de 5.000 GBP, um limite que você atualmente não pode remover. Para investidores casuais, isso geralmente é suficiente para construir uma posição ao longo do tempo, enquanto ainda usa os fortes recursos de orçamento, poupança e serviços bancários diários do Monzo, mesmo que traders de alto volume possam achar os limites restritivos.

Pró: Banco do Reino Unido limpo e fácil de usar que permite o financiamento direto de exchanges regulamentadas, adicionando um limite sensato de fraude.

Contra: Sem recursos cripto nativos e um limite rotativo estrito de 5.000 GBP que pode parecer restritivo para usuários mais ativos ou de maior volume.

JPMorgan Chase

O JPMorgan Chase situa-se no extremo oposto do espectro de aplicativos focados no varejo, como Monzo ou Ally. Você não terá uma carteira de cripto pessoal em seu aplicativo de consumidor, mas nos bastidores ele se tornou uma ponte chave entre as finanças tradicionais e a blockchain. Sua unidade blockchain, renomeada de Onyx para Kinexys por J.P. Morgan em 2024, constrói trilhos blockchain liderados por bancos para pagamentos atacadistas e tokenização.

No centro está o JPM Coin, um token de depósito que permite aos clientes institucionais mover USD e EUR tokenizados on-chain em tempo real via Kinexys Digital Payments, com liquidação FX on-chain agora sendo implementada. Para a maioria dos usuários de varejo, isso permanece invisível e só aparece através de exchanges e aplicativos fintech que se conectam a esses trilhos, mas para empresas e negócios de cripto que precisam de fluxos de fiat e tokens de alto valor, 24 horas por dia, 7 dias por semana, o JPMorgan é um dos exemplos mais claros de um banco verdadeiramente amigável às criptomoedas no lado institucional.

Pró: Trilhos blockchain profundos e de nível institucional com JPM Coin e Kinexys, oferecendo a grandes clientes liquidação on-chain em tempo real dentro de um banco global totalmente regulamentado.

Contra: Nenhum benefício direto para usuários comuns, já que não há carteira de cripto ou negociação de varejo e a maior parte da inovação vive inteiramente nos bastidores.

Leia mais: Como Usar o BingX AI? Um Guia para Iniciantes na Negociação de Cripto com Assistente de IA

Qual Neobanco Cripto É Ideal Para Você? Checklist Final

Aqui está um rápido panorama lado a lado de cada banco e aplicativo para que você possa ver como funciona, como lida com cripto e qual opção melhor se adapta ao seu caso de uso.

| Banco / Aplicativo | Tipo | Região Principal / Disponibilidade | Abordagem Cripto | Melhor Para |

| Revolut | Neobanco cripto / super aplicativo | Reino Unido, EEE (licença MiCA CY) | Negociação no aplicativo para BTC, ETH, stablecoins, além de múltiplas moedas fiduciárias e cartões | Um aplicativo para banco, viagens e cripto casual |

| Wirex | Neobanco cripto / aplicativo de dinheiro Web3 | Global (focado em cartão) | Visa/Mastercard vinculado a mais de 200 cripto e fiduciárias, cashback em WXT, contas de rendimento | Gastando cripto como dinheiro com recompensas |

| Cash App | Aplicativo financeiro focado em Bitcoin | Estados Unidos | Compra, venda e saques simples de BTC, além de cartão de débito e poupança | Usuários dos EUA que desejam principalmente Bitcoin e serviços bancários básicos |

| Avici | Neobanco cripto (auto-custodial) | Global (aplicativo + cartão Visa, dependente da região) | Carteira de contrato inteligente auto-custodial com cartão Visa suportado por USDC, swaps, transferências P2P e on/off-ramps fiduciárias | Para usuários que desejam pagamentos com cartão e poupança de stablecoins com auto-custódia |

| Ally Bank | Banco online tradicional | Estados Unidos | Transferências suaves para exchanges, ETFs relacionados a cripto via Ally Invest | Usando um banco clássico como base fiduciária para cripto |

| Monzo | Banco digital de varejo | Reino Unido | Permite transferências e pagamentos com cartão para exchanges regulamentadas, sem negociação nativa | Serviços bancários via aplicativo no Reino Unido sem bloquear transferências de cripto |

| JPMorgan Chase | Banco global com infraestrutura blockchain Kinexys | Global (institucional) | JPM Coin e depósitos tokenizados para liquidação on-chain em tempo real e câmbio | Empresas e negócios de cripto que precisam de infraestrutura de pagamento 24/7 |

Considerações Finais

Em 2025, a verdadeira questão não é se seu banco é “amigável às criptomoedas”, mas quão profundamente você deseja que as criptomoedas estejam integradas às suas finanças diárias. Para alguns, um super aplicativo como Revolut, Wirex ou Cash App será o principal hub para salário, gastos e Bitcoin. Outros se sairão melhor mantendo uma conta clássica no Ally ou Monzo e usando-a como uma ponte limpa para exchanges, ETFs e auto-custódia. Contanto que você mantenha o foco na regulamentação, segurança e sua própria tolerância ao risco, você pode transformar esse antigo ponto de atrito entre banco e carteira em uma parte suave e quase invisível da sua configuração financeira.

Perguntas Frequentes sobre Neobancos Cripto

1. Posso usar um neobanco cripto como minha conta bancária principal?

Sim, aplicativos como Revolut, Wirex e Cash App podem lidar com salário, cartões e poupança, mas alguns serviços clássicos e saques totalmente on-chain para cada ativo ainda podem exigir um banco ou exchange separado.

2. Qual é a diferença entre um neobanco cripto e um banco amigável às criptomoedas?

Um neobanco cripto permite comprar, manter e muitas vezes gastar cripto diretamente no aplicativo, enquanto um banco amigável às criptomoedas como Ally ou Monzo atua principalmente como uma ponte fiat suave para exchanges, ETFs ou auto-custódia.

3. Meus fundos estão seguros em aplicativos de neobancos e bancos amigáveis às criptomoedas?

O fiat geralmente é mantido em bancos parceiros licenciados e pode ser coberto por seguro de depósito, mas cripto não é, então você deve sempre verificar quem detém a custódia, quais licenças eles possuem e se publicam auditorias.

4. Como as taxas se comparam entre bancos tradicionais e neobancos?

Neobancos tendem a cobrar via spreads e planos em níveis para negociação no aplicativo, enquanto bancos tradicionais mantêm o financiamento barato, mas deixam você pagar taxas em exchanges ou em produtos ETF.

5. Neobancos vs. bancos amigáveis às criptomoedas vs. bancos tradicionais: como escolho a conta certa?

Se você quer tudo em um único aplicativo, escolha um neobanco cripto; se você prefere uma conta base conservadora e plataformas cripto separadas, opte por um banco amigável às criptomoedas, e sempre combine sua escolha com sua tolerância ao risco e quão ativamente você usa cripto.