No início de 2026, Meta Platforms (META) sinalizou uma mudança de 'O Ano da Eficiência' para 'A Era da Superinteligência Pessoal'. Apesar dos reveses legais no Novo México e Califórnia relacionados à segurança de adolescentes, o negócio principal de publicidade da Meta permanece uma fortaleza de fluxo de caixa, gerando US$ 59,89 bilhões em receita no Q4 2025. Em março de 2026, a narrativa mudou do Metaverso para Eficiência de Inferência, sobre quão barata e efetivamente a Meta pode servir IA para seus 3,6 bilhões de usuários diários.

A Meta enfrenta um ano estruturalmente decisivo. O CEO Mark Zuckerberg incentivou seus principais tenentes com opções de ações que só são adquiridas se a Meta atingir uma capitalização de mercado de US$ 9 trilhões, um ganho de 580%, dentro de cinco anos. Embora o atraso do modelo de IA Avocado tenha esfriado o sentimento de curto prazo, a expansão da Família de Aplicativos e o engajamento publicitário em máxima histórica sugerem que o piso fundamental permanece forte.

Este guia analisa a previsão do preço das ações da Meta para 2026 usando dados do Bank of America, Goldman Sachs e Montaka Global Investments. Você também descobrirá como obter exposição aos futuros de ações da Meta Platforms (META) através do BingX TradFi.

5 Principais Coisas para os Investidores da Meta Saberem em 2026

- Eficiência 2.0: Relatórios sugerem um corte de 20% da força de trabalho de aprox. 15.800 empregos para compensar os custos massivos de P&D de IA e aumentar as margens operacionais além de 41%.

- Independência de Silício: A implantação dos chips MTIA (Acelerador de Treinamento e Inferência da Meta) visa economizar bilhões em custos anuais de infraestrutura anteriormente pagos à Nvidia.

- Volante de Ad-Tech: A automação Advantage+ alimentada por IA impulsionou um aumento de 14% nas impressões de anúncios e um aumento de 6% no preço dos anúncios no final de 2025.

- Iceberg Regulatório: A Meta enfrenta milhares de processos judiciais após uma multa de US$ 375 milhões no Novo México, despertando temores de uma repressão regulatória no estilo Big Tobacco.

- Avaliação Polarizada: As metas dos analistas para as ações META em 2026 variam de um cauteloso Caso Baixista de US$ 496 a um otimista US$ 900 do BofA e Investing Group.

O que é Meta Platforms (META)?

A Meta Platforms é a principal empresa mundial de infraestrutura social e pesquisa de IA. Embora sua identidade esteja enraizada em redes sociais através do Facebook, Instagram, WhatsApp e Threads, em 2026 é cada vez mais vista como uma plataforma de IA-como-Serviço (AIaaS) e hardware. Seu valor reside em seu gráfico social proprietário e na integração da Superinteligência de IA em seu hardware como os óculos Meta Ray-Ban e ecossistema de software. Ao contrário de provedores de nuvem como Microsoft ou Google, a IA da Meta é voltada para dentro, projetada para maximizar o engajamento do usuário e o ROI do anunciante.

Leia mais: Principais Ações Tokenizadas de IA para Observar em 2026

Evolução Estratégica da Meta (2004–2026): De Rede Social a Potência de IA

Fundada em 2004, a jornada da Meta passou por três eras distintas:

- A Transição Desktop & Mobile (2004–2014): Escalando o Facebook e fazendo com sucesso a transição para anúncios móveis, seguido pelas aquisições estratégicas do Instagram e WhatsApp.

- A Expansão do Metaverso (2021–2023): Uma mudança de marca controversa para Meta e bilhões em gastos dos Reality Labs que inicialmente assustaram os investidores antes de serem reduzidos.

- A Era da IA Generativa & Eficiência (2024–2026+): A fase atual, onde o corte de custos do Ano da Eficiência encontra gastos agressivos de Superinteligência para dominar o mercado de assistentes de IA do consumidor.

Visão Geral do Desempenho da Meta (META) 2025: A Construção da Infraestrutura

Em 2025, a Meta provou que seus investimentos em IA não eram apenas especulativos, mas estavam ativamente impulsionando receita.

- Ações META Atingem Máxima de US$ 796: Impulsionada por superação de lucros estelares e otimismo de IA, as ações da Meta tocaram uma máxima recorde antes de uma correção do final de 2025 ligada ao aumento de capex e riscos legais.

- Resiliência Financeira: A receita saltou 24% ano a ano para US$ 59,89 bilhões no Q4 2025. A receita operacional atingiu US$ 24,75 bilhões, mesmo com as despesas inchando 40% devido à expansão de data centers.

- O Atraso do Avocado: O lançamento do modelo de fronteira Avocado foi adiado para maio de 2026 após benchmarks internos ficarem atrás do Gemini 3 do Google e do GPT-5 da OpenAI.

- Reality Check dos Reality Labs: Embora ainda perdendo bilhões, a receita dos Reality Labs atingiu US$ 2,2 bilhões, com os óculos inteligentes Ray-Ban Meta emergindo como um sucesso surpresa na categoria de vestíveis de IA.

A Tese da Meta para 2026: 4 Pilares da Avaliação das Ações $META

- O Pivô de Silício MTIA: Ao mover cargas de trabalho de inferência para seus próprios chips MTIA, a Meta pode servir recomendações de IA para 3,6 bilhões de usuários a uma fração do custo de alugar GPUs externas.

- Arte de Monetização: A IA da Meta não precisa ser vendida como uma assinatura; ela melhora o Retorno sobre o Gasto com Anúncios (ROAS). Maior desempenho de anúncios leva a lances mais altos de anunciantes, criando um volante de receita permanente.

- Produtividade da Força de Trabalho: Se a Meta executar as demissões de 20% rumoreadas, a receita por funcionário pode pular para US$ 3,2 milhões, superando de longe a Microsoft e Alphabet.

- A Visão da Superinteligência Pessoal: Integrar um assistente de IA de nível quase humano no Instagram e WhatsApp transforma a Família de Aplicativos na maior rede de distribuição de IA do mundo.

Perspectiva de Investimento da Meta Platforms (META) 2026: O Pivô de Eficiência de IA vs. Ventos Contrários Regulatórios

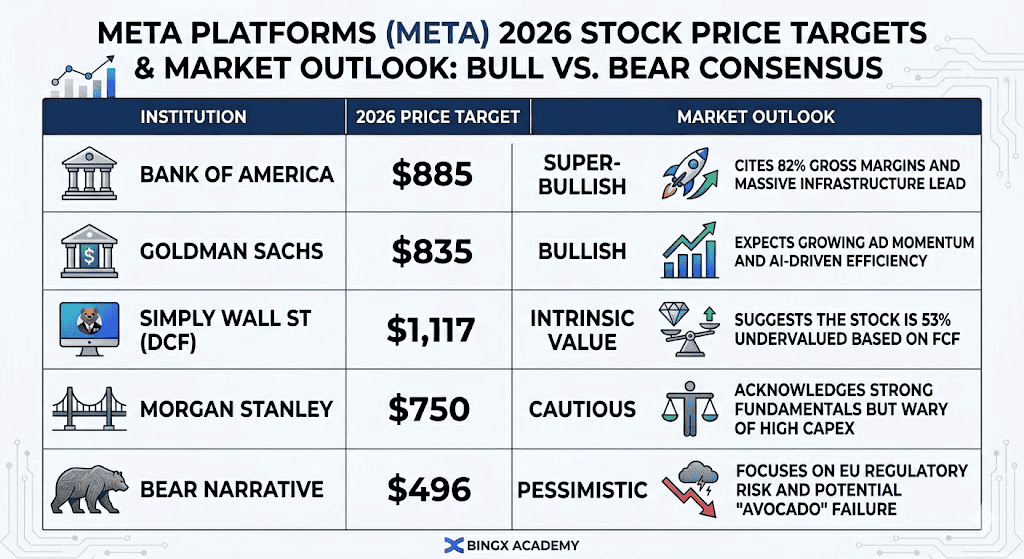

Metas de preço das ações META 2026 e pers pectiva de mercado | Fonte: Vários analistas

pectiva de mercado | Fonte: Vários analistas

A divergência na avaliação da Meta para 2026 reflete uma transição de alto risco de uma gigante de mídia social para uma potência de IA focada em eficiência. Embora os indicadores técnicos mostrem a ação negociando próximo de 17x P/E futuro, bem abaixo de sua média histórica, os seguintes três cenários definem a trajetória de preço para o restante do ano.

Previsões de Preço da Meta para 2026: Perspectiva Otimista vs. Pessimista

|

Instituição |

Meta de Preço 2026 |

Perspectiva de Mercado |

|

Bank of America |

US$ 885 |

Super-Otimista: Cita margens brutas de 82% e liderança massiva em infraestrutura. |

|

Goldman Sachs |

US$ 835 |

Otimista: Espera crescimento do momentum de anúncios e eficiência impulsionada por IA. |

|

Simply Wall St (DCF) |

US$ 1.117 |

Valor Intrínseco: Sugere que a ação está 53% subvalorizada com base no FCF. |

|

Morgan Stanley |

US$ 750 |

Cauteloso: Reconhece fundamentos fortes, mas cauteloso com alto capex. |

|

Narrativa Pessimista |

US$ 496 |

Pessimista: Foca no risco regulatório da UE e potencial falha do "Avocado". |

O Caso Otimista: A Explosão de Eficiência de US$ 900

A narrativa otimista centra-se na Meta possuindo com sucesso a pilha. Ao migrar cargas de trabalho massivas de inferência para seu silício customizado MTIA, a Meta efetivamente contorna a taxa da Nvidia, potencialmente economizando US$ 5 bilhões a US$ 8 bilhões em OpEx anual. Se a redução de força de trabalho de 20% rumoreada for executada ao lado do lançamento de maio do modelo de IA Avocado, as margens operacionais podem disparar além de 45%. Neste cenário, o conjunto Advantage+ alimentado por IA da Meta impulsiona um aumento de dois dígitos no preço dos anúncios, enquanto anunciantes correm para a plataforma de maior ROI no ecossistema digital.

Otimistas institucionais como Bank of America e Goldman Sachs visam uma meta de US$ 835–US$ 900, baseada na Meta alcançando um EPS de mais de US$ 40 para FY26. Isso assume que a Família de Aplicativos mantém sua base de 3,6 bilhões de DAU (usuários ativos diários) enquanto monetiza com sucesso o WhatsApp Business e os óculos inteligentes Ray-Ban Meta. Para investidores, esta é uma aposta na Meta se tornando o distribuidor de IA Física mais lucrativo globalmente, justificando uma reavaliação de avaliação em direção a um múltiplo de 25x.

O Caso Base: A Monetização Estável de US$ 750

O caso base prevê a Meta como uma Vaca Leiteira navegando um ciclo pesado de investimento. Neste cenário, o gasto de capex de US$ 135 bilhões é visto como um fosso defensivo necessário ao invés de um acelerador imediato de receita top-line. A receita continua a crescer a um ritmo estável de 12–15%, suportada pela adoção do Instagram Reels e Threads, mas o crescimento bottom-line é temperado pelos custos crescentes de depreciação dos buildouts de data centers. O modelo Avocado pode não vencer o GPT-5, mas permanece bom o suficiente para manter os usuários engajados dentro do ecossistema da Meta.

Sob esta perspectiva, a ação provavelmente se estabelece entre US$ 700 e US$ 780, acompanhando a recuperação tech mais ampla do S&P 500. Enquanto o segmento Reality Labs continua a postar perdas trimestrais de mais de US$ 4 bilhões, o motor principal de publicidade gera fluxo de caixa livre suficiente para sustentar um programa de recompra de ações de mais de US$ 50 bilhões. Isso fornece um piso de avaliação, mantendo a relação P/E estável próximo de 19x enquanto o mercado espera por receita de Superinteligência mais tangível.

O Caso Pessimista: O Acerto de Contas Regulatório de US$ 490

O caso pessimista é desencadeado por uma Tempestade Perfeita de falhas legais e de produto. Se as perdas judiciais de março de 2026 no Novo México e Califórnia estabelecerem um precedente para um acordo multi-estadual no estilo Big Tobacco, a Meta poderia enfrentar dezenas de bilhões em responsabilidades. Simultaneamente, se reguladores da UE sob o DMA forçarem a Meta a desacoplar seu compartilhamento de dados entre Facebook e Instagram, a precisão de sua segmentação de anúncios, e assim seu poder de precificação, seria severamente comprometida, ameaçando os 23% de receita derivados do mercado europeu.

Neste cenário não investível, a ação poderia recuar para US$ 490 ou menos, testando os níveis de suporte de 52 semanas. Uma falha do modelo Avocado em lançar em maio sinalizaria que a Meta está perdendo a corrida armamentista de IA, potencialmente forçando um acordo de licenciamento custoso com o Google Gemini. Com capex ainda em máximos recordes e crescimento de receita estagnando em dígitos únicos, o P/E de 300x nas expectativas de IA colapsaria, levando a um massive de-risking institucional da ação.

Como Negociar Ações da Meta (META) na BingX

Maximize sua precisão de trading aproveitando a IA da BingX para analisar padrões de volatilidade da Meta em 2026 e automatizar suas estratégias de entrada através de nossos diversos instrumentos TradFi.

Comprar e Vender Ações Tokenizadas da Meta METAX e METAON no Mercado Spot

Par de trading METAX/USDT no mercado spot da BingX

- Entre na sua conta BingX e deposite USDT.

- Procure pelos pares de trading METAX/USDT ou METAON/USDT no Mercado Spot.

- Escolha ordem de mercado ou ordem limite e insira o valor do seu investimento.

- Confirme para manter ativos fracionários vinculados à Meta.

Leia mais: O que é Ação Tokenizada da Meta (METAX, METAON) e Como Comprá-la?

Long ou Short em Futuros de Ações da Meta (META) no BingX TradFi

Perpétuos META/USDT no mercado de futuros da BingX

- Navegue até BingX TradFi e Futuros de Ações.

- Selecione o contrato perpétuo META/USDT.

- Defina sua alavancagem (ex: 2x–5x) e selecione Abrir Long ou Abrir Short.

- Defina TP/SL (take-profit/stop-loss) para proteger contra volatilidade impulsionada por regulamentações.

Leia mais: Como Negociar Forex, Commodities, Ações e Índices com BingX TradFi: Um Guia para Iniciantes (2026)

5 Riscos Críticos para Observar para Investidores da Meta em 2026

Embora o roteiro de Superinteligência da Meta ofereça upside massivo, investidores devem navegar um cenário precário de repressões regulatórias, gastos de capital de alto risco e competição intensificando na corrida de modelos de IA.

- A Avalanche Legal: Milhares de processos judiciais sobre vício em aplicativos poderiam levar a acordos massivos ou mudanças obrigatórias de verificação de idade que desaceleram o crescimento.

- Capex vs. FCF: Gastar US$ 135 bilhões em IA é uma grande aposta. Se a receita de anúncios desacelerar devido a uma desaceleração macro, a alta depreciação poderia esmagar a receita líquida.

- A Lacuna do Modelo: Se o modelo de IA Avocado da Meta continuar com desempenho inferior, a Meta pode ter que licenciar IA do Google, perdendo seu status como líder de Modelo de Fronteira.

- Calor Regulatório da UE: O Ato de Mercados Digitais (DMA) continua a ameaçar o modelo de assinatura sem anúncios da Meta na Europa, que representa 23% da receita.

- Risco de Execução: Demissões em larga escala (20%) podem interromper o moral interno e levar a uma fuga de talentos para startups de IA como Anthropic ou xAI.

Conclusão: Você Deveria Investir em Ações da Meta (META) em 2026?

Decidir se deve investir na Meta em 2026 requer equilibrar sua avaliação historicamente baixa contra um pano de fundo de gastos de capital agressivos e escrutínio legal crescente. A aproximadamente 16x–20x ganhos futuros, a Meta está negociando com desconto significativo comparado a seus pares dos Magnificent Seven, oferecendo um ponto de entrada único para investidores que veem a queda atual de preço como uma reação exagerada a ventos contrários temporários. A tese para 2026 depende da capacidade da Meta de implantar com sucesso seu silício customizado MTIA e finalizar sua integração de Superinteligência; se essas eficiências internas se materializarem, a empresa poderia ver uma expansão massiva no fluxo de caixa livre, potencialmente justificando um movimento em direção às metas de preço de US$ 800–US$ 900 estabelecidas por otimistas institucionais.

Por outro lado, para investidores conservadores ou orientados para renda, o iceberg regulatório apresenta uma ameaça não trivial à estabilidade de longo prazo. O potencial para um acordo no estilo Big Tobacco ou leis restritivas de verificação de idade poderia prejudicar estruturalmente o principal motor de receita da Meta, publicidade direcionada. Além disso, o orçamento massivo de capex de US$ 135 bilhões coloca alta pressão no próximo modelo de IA Avocado para entregar resultados comerciais imediatos. Uma estratégia prática para 2026 envolve monitorar as margens operacionais do Q2 e o progresso de litígios pendentes na Califórnia e Novo México, pois esses marcos determinarão se a Meta pode manter seu status de crescimento a preço razoável (GARP) ou se enfrenta uma correção fundamental de vários anos.

Lembrete de Risco: Negociar e investir em ações como META envolve risco substancial de perda de capital. A alta volatilidade da Meta, combinada com seus gastos massivos em infraestrutura de IA e exposição a regulamentações de privacidade globais em evolução, a torna um ativo de alto risco. Investidores devem conduzir pesquisa independente completa e considerar aconselhamento financeiro profissional antes de alocar capital.

Leitura Relacionada

- Perspectiva das Ações da Microsoft (MSFT) para 2026: Pode o Crescimento do Azure AI e Copilot Levar MSFT a US$ 550+?

- Perspectiva das Ações da Apple (AAPL) para 2026: Crescimento do MacBook Neo ou Armadilha de Avaliação de IA?

- Perspectiva das Ações da Alphabet (GOOGL) 2026: Podem Gemini e Google Cloud AI Levar GOOGL Além de US$ 420?

- Perspectiva de Preço do Reddit (RDDT) para 2026: Pode o Licenciamento de Dados de IA Levar RDDT de Volta a US$ 200?

- Perspectiva do Preço das Ações da Nvidia (NVDA) para 2026: Podem Blackwell e Vera Rubin Levar NVDA de Volta a US$ 300?