Em abril de 2026, JPMorgan Chase & Co. (JPM) está executando uma aposta operacional massiva de $105 bilhões. Enquanto os concorrentes recuam, a JPM absorveu deliberadamente um aumento de despesas de $9 bilhões para alimentar uma transformação tech-first. Apesar de uma correção de 10,6% no acumulado do ano para $297,40, a empresa permanece como referência de flight-to-quality. Os investidores estão atualmente divididos: Os touros citam a integração de 12 milhões de usuários do Apple Card e uma previsão recorde de Receita Líquida de Juros (NII) como catalisadores para uma fuga para $350+, enquanto os céticos apontam para uma probabilidade de recessão de 35% e $19,8 bilhões em gastos como preço da perfeição.

Conforme o relatório de ganhos de 14 de abril de 2026 se aproxima, a JPM está se posicionando além do setor bancário tradicional. Com o CEO Jamie Dimon sinalizando uma entrada potencial em mercados de predição e os casos de uso de IA em produção do banco dobrando ano após ano, a JPM está evoluindo para um híbrido tech-financeiro. Este guia analisa a previsão do preço das ações da JPM para 2026 usando dados do TIKR, Zacks Research, Barchart e 24/7 Wall St.

Você também descobrirá como obter exposição aos futuros de ações do JPMorgan Chase (JPM) através do BingX TradFi.

Top 5 Coisas que Investidores do JPMorgan Precisam Saber em 2026

-

O Recorde de $104,5B de NII: A JPM elevou sua orientação de Receita Líquida de Juros para 2026 para impressionantes $104,5 bilhões, antecipando um ambiente de taxas mais altas por mais tempo impulsionado pela inflação energética.

-

Integração do Apple Card: O acordo definitivo para adquirir o portfólio de $20 bilhões do Apple Card adiciona escala massiva, embora tenha desencadeado uma construção de reserva de $2,2 bilhões que temporariamente mascarou a força dos ganhos.

-

O Multiplicador de IA: Um orçamento de tecnologia de $19,8 bilhões já identificou $600 milhões em economia de eficiência, validando a estratégia do banco de que investimento sustentado impulsiona expansão de margem a longo prazo.

-

A Sombra Legal de $5B: Um processo judicial relacionado ao alegado debanking de entidades políticas continua a pesar no sentimento do varejo, agindo como risco de manchete até meados de 2026.

-

Pivô para Empréstimo Direto: A JPM destinou $50 bilhões para iniciativas de crédito privado/empréstimo direto para combater o crescimento do shadow banking e capturar participação de mercado em crédito em dificuldades.

O que é JPMorgan Chase & Co. (JPM)?

JPMorgan Chase & Co. é o maior banco dos Estados Unidos por ativos, avaliado em $4,4 trilhões em abril de 2026, e um Banco Globalmente Importante Sistemicamente (G-SIB). Operando através de quatro segmentos primários, Consumer & Community Banking, Commercial & Investment Bank, Asset & Wealth Management, e Corporate, serve como o último credor de última instância.

Sob a liderança de Jamie Dimon, a JPM manteve um balanço patrimonial de fortaleza com uma relação de capital CET1 de 15,1%. Seu fosso competitivo é construído em escala incomparável, permitindo que supere rivais em gastos com inovação enquanto mantém um Retorno sobre Capital Tangível Comum (ROTCE) de 19%.

A JPMorgan entra no Q1 2026 com um consenso de EPS de $5,42, marcando um aumento de 6,9% ano a ano que sinaliza lucratividade robusta apesar de um plano de gastos massivo de $105 bilhões. Embora o P/E futuro de 13x da ação esteja na faixa superior de sua avaliação histórica, as receitas projetadas de $48,2 bilhões e uma Receita Líquida de Juros (NII) recorde de $104,5 bilhões sugerem que o investimento agressivo do banco em IA e a integração do Apple Card estão gerando alavancagem operacional com sucesso. Com um dividend yield estável de 2,0% e uma relação de eficiência enxuta de 52%, a empresa continua a ser negociada como um ativo de fortaleza premium capaz de superar o setor financeiro mais amplo durante períodos de volatilidade econômica.

Estratégia 2026 da JPMorgan: O Composto de Escala

-

Entrada em Mercados de Predição: Jamie Dimon sugeriu oferecer mercados de predição regulamentados para clientes institucionais, potencialmente legitimando um setor atualmente dominado pelo Polymarket e Kalshi.

-

Dominância Digital Internacional: Seguindo a lucratividade do Chase UK, o banco está lançando uma oferta de varejo digital na Alemanha no Q2 2026, contornando a necessidade de agências físicas.

-

IA Fortaleza: Diferente dos gastos tradicionais de TI, o orçamento de $19,8 bilhões da JPM está focado em LLMs para detecção de fraudes e estratégias fiscais automatizadas, visando transformar-se de um credor em um gigante tech-first.

Perspectiva de Investimento das Ações JPM 2026: Alpha de $400 vs. Risco de Execução de $245

A perspectiva de 2026 para a JPM é uma batalha entre seu poder de ganhos líder da indústria e os riscos macro de uma probabilidade de recessão de 35%.

O Caso Otimista: Breakout Blue-Chip de $400 da JPM

A narrativa otimista centra-se numa reavaliação massiva de valuation impulsionada por jawboning positivo da call de ganhos de 14 de abril. Se a gestão confirmar que o aumento de despesas de $9 bilhões atingiu o pico, o mercado provavelmente mudará de penalizar os gastos para precificar o recorde de NII de $104,5 bilhões. Um beat de EPS do Q1 acima do consenso de $5,42 validaria o orçamento de IA de $19,8 bilhões, particularmente se a economia identificada de $600 milhões em eficiência escalar para uma taxa anualizada de $1,5 bilhões. Esta conversão de investimento de alto octanagem em expansão de margem suporta a projeção TIKR de $29,78 EPS normalizado até 2030, sugerindo que o preço atual é um desconto profundo para uma potência financeira alavancada por tecnologia.

Para atingir o teto psicológico de $400, a JPMorgan deve demonstrar estabilidade predatória ao weaponizar seu tesouro de liquidez de $1,4 trilhão. Neste cenário, a JPM capitaliza sobre o estresse do mercado de crédito privado e volatilidade do commercial real estate (CRE) para adquirir ativos de alta qualidade em dificuldades com descontos profundos, essencialmente repetindo o playbook do First Republic. A integração de 12 milhões de usuários do Apple Card atua como um motor de aquisição de clientes de baixo custo, impulsionando cross-selling em gestão de patrimônio e empréstimos pessoais. Se o banco mantiver um ROTCE de 19%+ enquanto cresce sua base de ativos para $5 trilhões, o 'Prêmio Dimon' provavelmente empurrará a ação para um múltiplo futuro de 15x–16x, um nível raro para bancos mega-cap.

O Caso Base: Consolidação de Valor Justo de $335 da JPMorgan

O caso base posiciona a JPMorgan como o último composto de mercado, esperado para atingir uma meta média de analistas de $334,53, aproximadamente 13% de upside. Esta perspectiva assume que o regime de taxas de juros mais altas por mais tempo persiste com uma taxa Fed neutra de 3,50%–3,75%, permitindo que a JPM mantenha spreads de empréstimo generosos apesar da carga de despesas operacionais de $105 bilhões. A receita é projetada para rastrear consistentemente a $48,2 bilhões para o Q1, suportada por crescimento de teens médios a altos nas taxas de investment banking e receita resiliente de negociação de ações, que recentemente disparou 40%. Aqui, a JPM rastreia o S&P 500 Financials Index mas permanece o padrão ouro com volatilidade significativamente menor.

Tecnicamente, as ações da JPMorgan entram num período de consolidação de piso alto conforme absorvem a construção de reserva do Apple Card de $2,2 bilhões. Embora os requisitos de capital permaneçam um ponto de discussão, os sinais do Fed para reduzir os mandatos do Basel III desbloqueiam bilhões em potenciais recompras de ações, com analistas antecipando um anúncio de programa de $25 bilhões a $30 bilhões ainda este ano. Para investidores, este cenário oferece um dividend yield confiável de 2,0% e apreciação de preço estável, onde a relação de eficiência de 52% da JPM continua a liderar o grupo de pares. É uma narrativa de 'steady-as-she-goes' onde a escala serve como um fosso protetor contra ventos contrários macro menores.

O Caso Pessimista: Ações JPM a $245 Em Meio à Virada do Ciclo de Crédito

O caso pessimista é desencadeado por um choque macro-skunk entrando na festa: um choque de inflação impulsionado por energia onde o petróleo sustenta níveis acima de $115 por barril. Tal pico provavelmente empurraria a probabilidade interna de recessão de 35% da JPMorgan para uma certeza de 100%, forçando uma mudança massiva do deployment de capital para provisionamento defensivo. Neste ambiente risk-off, o mercado de crédito privado de $2 trilhões poderia ver um surge de redenções, e os markdowns de empréstimos recentes da JPM serviriam como indicador líder para uma virada sistêmica de crédito. Se as inadimplências de cartão de crédito excederem os 3,4% esperados, o banco seria forçado a elevar agressivamente as reservas para perdas, apagando o crescimento de ganhos projetado de 6,9%.

Sob esta pressão, as ações da JPM provavelmente testariam seu piso de 52 semanas de $202–$211 antes de se estabelecer próximo ao nível de suporte de $245. O catalisador primário para uma espiral descendente seria a compressão de múltiplo de valuation se os investidores percebessem o plano de gastos de $105 bilhões como um custo irrecuperável que falhou em fornecer um buffer contra um hard landing. Além disso, uma perda de processo de debanking de $5 bilhões ou gold-plating regulatório das regras de capital poderia restringir a capacidade do banco de retornar capital aos acionistas. Neste cenário, o múltiplo futuro premium de 13x evapora, e a ação é precificada como um credor tradicional exposto a um ciclo de crédito ao consumidor em deterioração em vez de uma fortaleza protegida por IA.

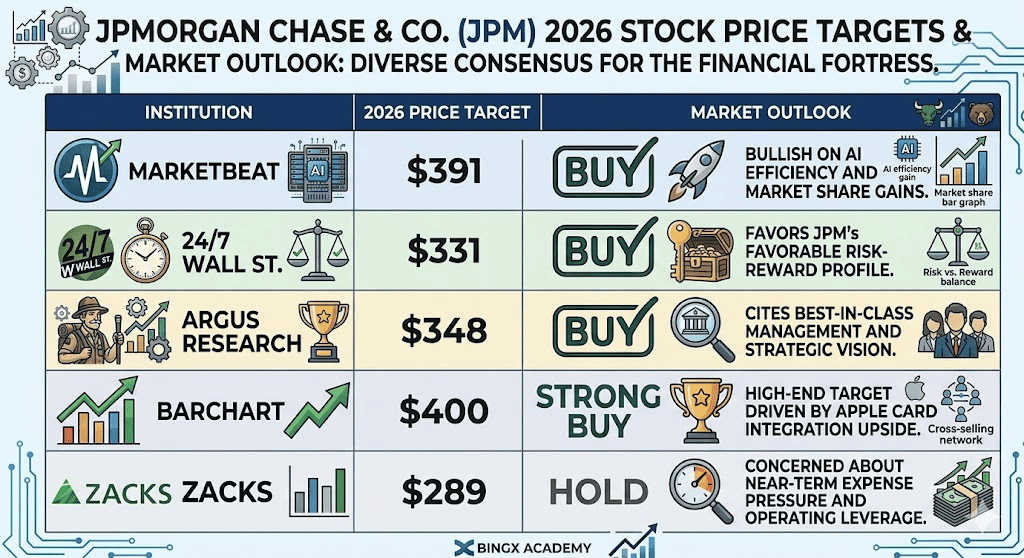

Previsões de Preço das Ações JPMorgan para 2026 Por Analistas de Wall Street

| Instituição | Meta de Preço 2026 | Perspectiva de Mercado |

| MarketBeat | $391 | Compra: Otimista com IA e ganhos de participação de mercado. |

| 24/7 Wall St. | $331 | Compra: Favorece o perfil risco-retorno da JPM. |

| Argus Research | $348 | Compra: Cita gestão best-in-class. |

| Barchart | $400 | Compra Forte: Meta high-end no upside do Apple Card. |

| Zacks | $289 | Manter: Preocupado com pressão de despesas de curto prazo. |

Como Negociar Ações JPMorgan (JPM) na BingX

Navegue pela volatilidade dos ganhos da JPMorgan usando o BingX TradFi e ferramentas BingX AI. Ao alavancar análises preditivas avançadas impulsionadas por IA, você pode antecipar melhor mudanças de sentimento do mercado e ação de preço antes do lançamento de 14 de abril.

Futuros perpétuos JPM/USDT no BingX TradFi

Long ou Short em Futuros de Ações JPM na BingX

-

Navegue para BingX TradFi e selecione Stock Futures.

-

Selecione o contrato perpétuo JPM/USDT.

-

Defina sua alavancagem (ex: 2x–5x) e selecione Abrir Long se você espera um beat de NII, ou Abrir Short para hedge contra riscos de recessão.

-

Defina níveis de Take-Profit (TP) e Stop-Loss (SL) antes do lançamento de ganhos.

Top 5 Riscos a Observar para Investidores JPM em 2026

Para navegar com sucesso no mercado de 2026, os investidores devem equilibrar a dominância tech-driven da JPMorgan contra estes cinco ventos contrários macro e operacionais críticos.

-

Incerteza de Sucessão: Conforme Jamie Dimon se aproxima de sua transição para Chairman Executivo, qualquer fraqueza percebida na corrida Lake vs. Rohrbaugh poderia causar compressão de múltiplos.

-

Contágio de Crédito Privado: Estresse sistêmico no mercado de crédito privado de $2 trilhões poderia impactar as marcações de empréstimos da JPM.

-

'Whack-a-Mole' Regulatório: Embora os requisitos do Basel III tenham sido reduzidos, novo escrutínio sobre corridas bancárias impulsionadas por IA poderia introduzir custos de compliance frescos.

-

Inflação Impulsionada por Energia: Petróleo acima de $100+ em tensões geopolíticas ameaça a narrativa de soft landing, potencialmente forçando o Fed a uma postura restritiva que prejudica a qualidade do crédito.

-

Ameaças de Cibersegurança: Como o banco mais sistêmico do mundo, a JPM permanece o alvo primário para ciberataques patrocinados por estados, requerendo alocação constante de capital.

Considerações Finais: Você Deveria Investir em Ações JPMorgan (JPM) em 2026?

A JPMorgan Chase em 2026 representa uma transição calculada de um gigante financeiro tradicional para um juggernaut tech-first aumentado por IA. Embora o múltiplo P/E futuro de 13x reflita um prêmio relativo aos seus pares, esta valuation é sustentada por um ROTCE líder da indústria de 19% e a absorção estratégica de 12 milhões de usuários do Apple Card. Para investidores, o lançamento de ganhos de 14 de abril de 2026 serve como a prova definitiva de conceito: revelará se o aumento de despesas de $9 bilhões está ativamente gerando a alavancagem operacional projetada ou se o balanço patrimonial de fortaleza está sendo pressionado por um ciclo de crédito em mudança.

Praticamente, a JPM permanece um ativo core de flight-to-quality para aqueles que priorizam escala e estabilidade defensiva durante volatilidade geopolítica. No entanto, o potencial para um hard landing impulsionado por petróleo acima de $100+ e markdowns de crédito privado sugere que o timing de entrada é crítico. Traders conservadores podem encontrar valor em monitorar o nível de suporte de $287 antes de iniciar posições de longo prazo, enquanto aqueles buscando alpha devem buscar confirmação de que a Receita Líquida de Juros (NII) está rastreando para a meta recorde de $104,5 bilhões.

Lembrete de Risco: Trading e investimento em ações como JPM envolve risco significativo de perda de capital. O desempenho do banco é altamente sensível aos pivôs das taxas de juros do Federal Reserve, preços globais de energia e requisitos de capital regulatório em evolução. Desempenho histórico não é indicativo de resultados futuros; sempre conduza due diligence independente ou consulte um consultor financeiro antes de alocar capital.

Leituras Relacionadas

1. Previsão de Preço Goldman Sachs (GS) 2026: Renascimento Estratégico ou Value Trap a $860?

3. Previsão de Preço GE Aerospace (GE) 2026: Pode o Backlog de $190B Desafiar Medos de Valuation?