No início de 2026, Intel (INTC) não era mais a gigante em dificuldades de 2024. Sob a liderança disciplinada do CEO Lip-Bu Tan, a empresa executou com sucesso seu roteiro "5 nós em 4 anos", trazendo o processo 18A (1,8nm) para manufatura de alto volume. No entanto, o mercado permanece dividido: enquanto compradores institucionais de alto perfil como APG Asset Management e Allianz SE aumentaram agressivamente suas participações, a divisão de foundry ainda reportou uma perda de $2,5 bilhões no trimestre mais recente.

A previsão das ações da Intel para 2026 é definida por duas narrativas competitivas:

• a Realidade de Manufatura de que a Intel está reconquistando a liderança em transistores, e

• a Realidade Financeira de que construir um foundry de classe mundial é um incinerador de dinheiro extremamente intensivo em capital que não atingirá o ponto de equilíbrio até 2027.

Para traders, isso cria um ambiente de alto beta onde cada atualização de rendimento do nó 18A desencadeia volatilidade de dois dígitos.

Este guia detalha a previsão de preço INTC para 2026 usando dados em tempo real da Tigress Financial, Goldman Sachs e TIKR, juntamente com análise do modelo de avaliação de $89. Você também aprenderá como negociar esses movimentos usando perpetuais de ações INTC com margem USDT no BingX TradFi.

5 Principais Destaques para Investidores da Intel em Março de 2026

• Momentum do 18A: O processo 18A da Intel está supostamente semanas à frente dos chips 2nm da TSMC, alimentando a nova série Core Ultra Series 3 (Panther Lake) de PCs com IA.

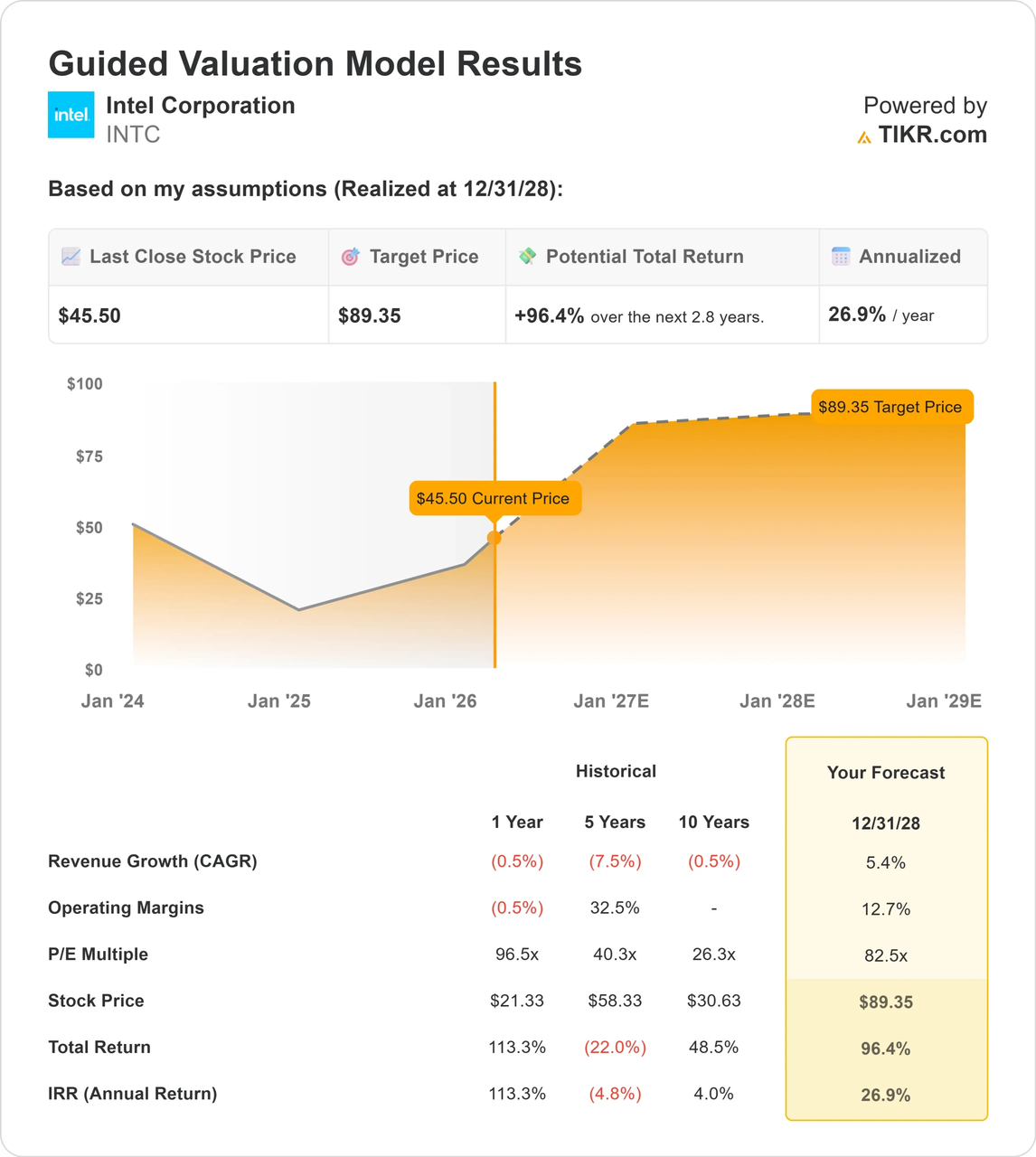

• A Meta de $89: O modelo de avaliação orientado da TIKR sugere um potencial de alta de 96,4% dos níveis atuais, desde que as margens operacionais se recuperem para 12,7%.

• Independência do Foundry: A Intel desmembrou sua unidade de Foundry em uma subsidiária independente, um movimento projetado para atrair frenemigos como Nvidia e Microsoft para produção em 2028.

• Cabo de Guerra Institucional: Embora 64,5% da Intel seja de propriedade de instituições, arquivos 13F recentes mostram uma rotação; fundos de valor estão comprando o turnaround enquanto fundos de crescimento esperam pela expansão das margens.

• Hedge Geopolítico: A Intel é cada vez mais vista como um Campeão Nacional, com apoio significativo do governo americano, tornando-a um hedge estratégico contra qualquer potencial interrupção da cadeia de suprimentos no Estreito de Taiwan.

O que são as Ações da Intel (INTC)?

A Intel é uma pioneira de semicondutores baseada em Santa Clara que projeta e fabrica microprocessadores para os mercados globais de computadores pessoais e centros de dados. Diferentemente de rivais fabless como AMD ou NVIDIA, a Intel é um Fabricante de Dispositivos Integrados (IDM), o que significa que possui e opera suas próprias fábricas de wafers de silício (fabs).

Em 2026, a proposta de valor da Intel mudou. Ela não é mais apenas uma empresa de CPU; é um Systems Foundry. Ao abrir suas fábricas para clientes externos, a Intel busca se tornar a alternativa ocidental à TSMC. O Sucesso ou Fracasso de 2026 depende das taxas de rendimento, a porcentagem de chips funcionais produzidos por wafer.

Intel vs. NVIDIA: Qual Ação de Semicondutor Você Deveria Negociar em 2026?

Embora tanto a Intel quanto a NVIDIA sejam fundamentais para a revolução da IA, elas ocupam extremos opostos da cadeia de suprimentos em 2026. Na BingX, selecionar o perpétuo certo depende de você estar apostando na infraestrutura de foundry ou na dominância de computação de IA:

| Característica | Intel (INTC) | NVIDIA (NVDA) |

| Modelo de Negócio | IDM (Manufatura + Foundry) | Fabless (Líder em Design, usa TSMC/Intel) |

| Contexto 2026 | Alto Capex; Jogada de turnaround | Líder de Mercado; Jogada de sustentabilidade de crescimento |

| Impulsionador Principal | Rendimentos do Nó 18A & Utilização de Fab | Demanda GPU Blackwell/Rubin & Fosso CUDA |

| Perfil de Volatilidade | Extremo; vinculado a marcos de manufatura | Alto; vinculado a CapEx de IA e superação de lucros |

Dica Prática: Em 2026, INTC é o instrumento superior para negociar a nacionalização de semicondutores americanos e o sucesso do modelo Systems Foundry. A NVIDIA permanece a escolha preferida para aqueles que buscam exposição direta aos gastos globais de infraestrutura de IA e a liderança do ecossistema software-hardware.

Perspectiva da Intel 2026: A Rampa do EBITDA vs. O Aperto de Margem

Historicamente, as ações da Intel seguem seu ciclo de manufatura tick-tock. A previsão de 2026 é uma batalha entre perdas atuais e poder de lucros futuros.

• A Linha de Base Pessimista: O negócio de foundry permanece um fardo no balanço patrimonial, com fluxo de caixa livre negativo projetado através de parte de 2026 conforme a Intel constrói suas mega-fabs no Novo México e Ohio.

• O Pivô Otimista: Analistas esperam uma rampa massiva de EBITDA, potencialmente crescendo de $1,2 bilhão em 2024 para $25,1 bilhões até 2028. Se a Intel atingir sua meta de EPS 2026 de $0,48, isso valida a recuperação em U das ações INTC.

Previsão do preço das ações da Intel (INTC) pela TIKR

Previsões de Preço das Ações da Intel para 2026: Perspectiva Otimista vs. Pessimista

| Fonte/Instituição | Meta de Preço 2026 | Perspectiva de Mercado |

| Tigress Financial | $66,00 | Otimista: Potencial de alta multi-anual da liderança em PC com IA. |

| Modelo TIKR | $89,35 | Super-Otimista: Baseado em margens operacionais de 12,7%. |

| UBS | $49,00 | Neutro: Cauteloso sobre riscos de execução de foundry. |

| Simply Wall St (DCF) | $33,03 | Pessimista: Sugere que a ação está com prêmio de 39% em relação ao fluxo de caixa. |

| Wedbush | $30,00 | Fortemente Pessimista: Preocupado com os ganhos de participação de servidor da AMD. |

O Caso Otimista: O Golden Cross 18A para $80+

A narrativa otimista se concentra na Liderança de Produto. Se os rendimentos 18A da Intel atingirem 75% até meados de 2026, ela efetivamente ultrapassará a TSMC pela primeira vez em uma década. CPUs Panther Lake poderiam reconquistar 5-10% da participação de mercado da AMD no segmento de laptops. Além disso, um contrato confirmado mega-whale da Apple ou Qualcomm para serviços de foundry reavaliaria a Intel de uma fabricante de chips em dificuldades para um provedor de infraestrutura crítica, empurrando a ação em direção à faixa de $80.

O Caso Pessimista: A Armadilha do Capex para $25

Por outro lado, se os rendimentos 18A estagnarem em 60%, a Intel permanece um produtor de alto custo. Sob este cenário, o atual rally de 90% é visto como precificando a perfeição. Qualquer atraso na abertura da fab do Ohio ou uma perda adicional de $2 bilhões+ trimestrais na unidade de foundry poderia desencadear uma liquidação violenta. Modelos técnicos sugerem um recuo para preencher a lacuna de liquidez de $30 se o ciclo de PC com IA falhar em gerar uma atualização massiva de consumidor.

Como Negociar Futuros de Ações da Intel com USDT na BingX TradFi

Perpetuais de ações da Intel no mercado de futuros com análise IA da BingX

Maximize sua precisão de negociação aproveitando a IA da BingX para analisar tendências de rendimento 18A da Intel e zonas de liquidez institucionais em tempo real.

1. Acesse o Mercado TradFi: Faça login na BingX e vá para a seção TradFi em Mercados. Selecione perpetuais INTC/USDT.

2. Monitor do Fluxo de Notícias 18A: Fique atento às manchetes de Produção de Risco vs. Produção de Volume. A produção de volume é o sinal de compra definitivo para traders de momentum.

3. Escolha Sua Alavancagem: As oscilações diárias de $3–$5 da Intel são comuns em 2026. Profissionais tipicamente usam alavancagem de 3x–5x para gerenciar o risco de gap associado aos relatórios de lucros.

4. Defina TP/SL Estratégico: Automatize sua estratégia de saída utilizando as ordens deTake-Profit (TP) e Stop-Loss (SL) da BingX para proteger sua garantia da volatilidade extrema pré-mercado. Dado que ações de semicondutores em 2026 frequentemente fazem gap de 5% para cima ou para baixo no sino de abertura devido a notícias de manufatura noturnas da Ásia, ter um SL pré-definido é a única maneira de garantir que uma sessão volátil não leve à liquidação inesperada.

5 Principais Riscos para Traders da Intel em 2026

Navegar o turnaround de alto risco da Intel requer uma compreensão firme dos perigos estruturais únicos ao cenário de semicondutores de 2026.

1. A Queima de Caixa do Foundry: A Intel está gastando bilhões em fabs. Se o financiamento federal do CHIPS Act for atrasado ou reduzido, o estresse de liquidez poderia forçar um corte de dividendos ou oferta de ações.

2. Dominância de Servidor da AMD: A AMD está mirando 40% do mercado de servidores. Se os chips Xeon da Intel continuarem perdendo terreno no data center, a vaca leiteira de alta margem que financia as fabs morrerá.

3. O Prêmio do Estreito de Taiwan: Muito da avaliação atual da Intel é um prêmio de segurança. Se as tensões geopolíticas diminuírem significativamente, parte desse valor de nacionalização pode rotacionar de volta para ações asiáticas mais baratas.

4. Estagnação de Rendimento: Manufatura em 1,8nm é incrivelmente difícil. Um defeito menor no processo de litografia EUV (Ultravioleta Extremo) pode arruinar milhares de wafers, levando a perdas massivas de lucros.

5. A Transição de Liderança: Embora Lip-Bu Tan seja altamente respeitado, qualquer sinal de atrito entre o Conselho e a alta administração poderia assustar investidores institucionais que estão apostando em sua estratégia específica de volta ao básico.

Conclusão: Você Deveria Investir na Intel (INTC) em 2026?

A trajetória da Intel em 2026 representa uma mudança fundamental de uma fabricante de chips legada para um provedor de infraestrutura crítica para o mundo ocidental. Se a empresa converter com sucesso seu nó de processo 18A em rendimentos consistentes de alto volume, a avaliação atual pode parecer um ponto de entrada atrativo relativo ao seu potencial de lucros de 2027–2028. No entanto, a tese de investimento depende muito da narrativa de Campeão Nacional e da execução bem-sucedida do modelo de foundry independente, que permanece um esforço intensivo em capital e de alto risco.

Para traders da BingX, a estratégia de curto prazo gira em torno de navegar uma recuperação em formato de U definida por marcos binários de manufatura. Os participantes do mercado devem priorizar agilidade, focando em validações técnicas como melhorias mensais de rendimento e novos compromissos de clientes mega-whale. Por outro lado, qualquer evidência de utilização estagnante de fab ou perdas de foundry excedendo $3 bilhões por trimestre poderia sinalizar um colapso na história de turnaround, necessitando um pivô em direção ao posicionamento defensivo ou com viés de venda.

Lembrete de Risco: Ações de semicondutores são altamente cíclicas e sensíveis a taxas de juros e notícias geopolíticas. O Prêmio de Foundry pode evaporar se as metas de manufatura forem perdidas. Sempre utilize ordens de stop-loss e nunca use alavancagem excessiva em uma única narrativa de lucros.