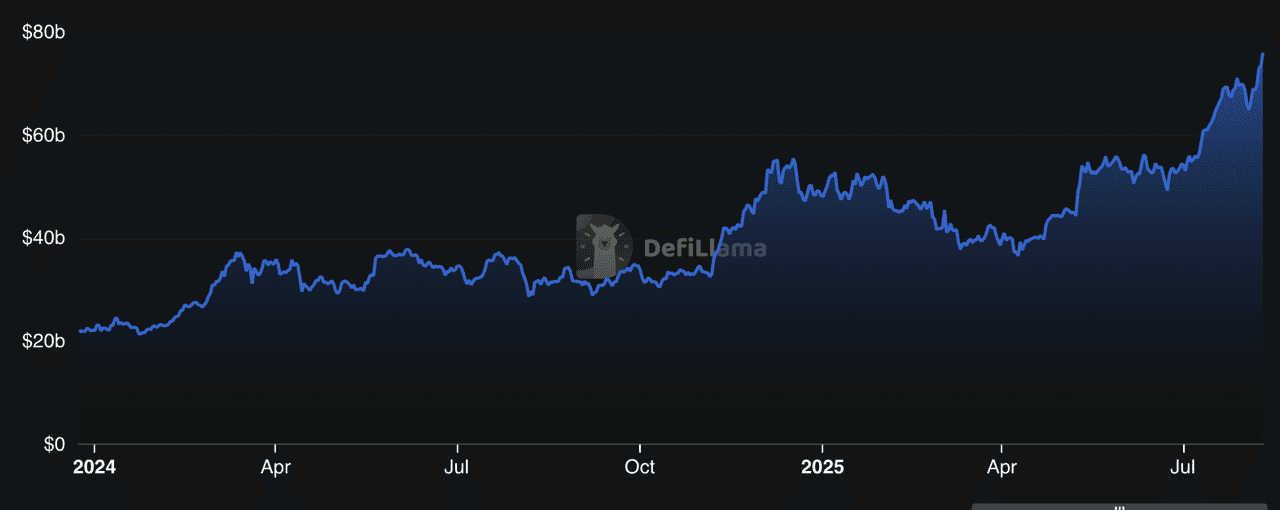

Pożyczki DeFi to jeden z najszybciej rozwijających się sektorów w świecie kryptowalut. Według DeFiLlama, w 2025 roku protokoły te łącznie zabezpieczają ponad 78 miliardów USD w całkowitej wartości zablokowanej (TVL), co stanowi prawie 50% całej aktywności DeFi. Ten wzrost napędzany jest rosnącymi napływami instytucjonalnymi, strategiami pożyczkowymi o wysokiej rentowności oraz wdrożeniami wielołańcuchowymi, które sprawiają, że pożyczanie i udzielanie pożyczek jest dostępne dla milionów ludzi na całym świecie. Od rynków kredytowych bez zabezpieczeń po modułowe systemy skarbców – branża szybko się rozwija, aby sprostać potrzebom zarówno użytkowników detalicznych, jak i inwestorów profesjonalnych.

TVL protokołów pożyczkowych DeFi | Źródło: DefiLlama

Poznaj 10 najlepszych protokołów pożyczkowych DeFi w 2025 roku, które generują ponad 75 miliardów USD TVL dzięki innowacyjnym modelom zysków, ekspansji międzyłańcuchowej i rosnącej adopcji instytucjonalnej.

Czym jest pożyczanie DeFi i jak działa?

Protokół pożyczkowy DeFi to platforma oparta na blockchainie, która umożliwia pożyczanie lub udzielanie pożyczek w kryptowalutach bez udziału banków czy brokerów. Zamiast pracownika działu kredytowego, cały proces – od dopasowania pożyczkobiorców i pożyczkodawców po egzekwowanie warunków spłaty – obsługiwany jest przez smart kontrakty.

W 2025 roku pożyczki DeFi obejmują ponad 25 miliardów USD TVL na głównych platformach, takich jak Aave, Compound i Morpho, według danych DeFiLlama. Protokoły te działają w publicznych blockchainach, takich jak Ethereum, Solana lub Tron, co oznacza, że każdy posiadający portfel i połączenie z Internetem może uczestniczyć w dowolnym miejscu na świecie, 24/7.

Tak w praktyce działa platforma pożyczkowa DeFi:

1. Depozyt aktywów w celu zarobienia odsetek – Pożyczkodawcy dostarczają tokeny (np. USDC, ETH) do puli płynności. Protokół automatycznie przydziela te aktywa pożyczkobiorcom i nagradza pożyczkodawców odsetkami, zazwyczaj w tej samej kryptowalucie, którą dostarczyli.

2. Pożyczanie pod zastaw – Pożyczkobiorcy blokują zabezpieczenie w kryptowalucie o wartości wyższej niż kwota, którą chcą pożyczyć (nadmierne zabezpieczenie). Na przykład, aby pożyczyć 1 000 USDT, możesz być zobowiązany do zdeponowania ETH o wartości 1 500 USD.

3. Dynamiczne stopy procentowe – Stopy zmieniają się w czasie rzeczywistym w zależności od podaży i popytu w puli. Gdy rośnie popyt na pożyczki, stopy wzrastają, aby przyciągnąć więcej pożyczkodawców.

4. Automatyczne likwidacje – Jeśli wartość zabezpieczenia pożyczkobiorcy spadnie poniżej ustalonego progu z powodu zmienności rynku, protokół likwiduje część zabezpieczenia w celu ochrony pożyczkodawców.

Niektóre zaawansowane protokoły w 2025 roku, takie jak Pendle z tokenizacją zysków czy Maple z instytucjonalnymi pożyczkami bez zabezpieczeń, wychodzą poza prosty model pożyczania/udzielania pożyczek, umożliwiając strategie takie jak spekulacja na stopie finansowania czy finansowanie aktywów ze świata rzeczywistego.

Dlaczego protokoły pożyczkowe DeFi są ważne w 2025 roku

W 2025 roku protokoły pożyczkowe DeFi to już nie tylko kryptowalutowe konta oszczędnościowe; stały się one filarem ekosystemu zdecentralizowanych finansów, ułatwiając miliardowe pożyczki, kredyty i strategie generowania zysków on-chain. Według stanu na sierpień 2025 r. CoinGecko notuje ponad 160 tokenów protokołów pożyczkowych o łącznej kapitalizacji rynkowej przekraczającej 10,3 miliarda USD.

Dla zwykłych użytkowników platformy te oferują globalny, bezzezwoleniowy dostęp do kredytu – bez kont bankowych, bez sprawdzania zdolności kredytowej, wystarczy portfel kryptowalutowy i połączenie z Internetem. Dla instytucji stanowią one alternatywę on-chain dla rynków o stałym dochodzie, umożliwiając udział zgodny z KYC i oferujący wysokoefektywne możliwości zysków.

Znaczenie tych protokołów w 2025 roku można sprowadzić do czterech kluczowych tematów:

• Dywersyfikacja – Rynki pożyczkowe obejmują teraz wiele blockchainów, od Ethereum Layer-2 po Solanę, TRON i BNB Chain. Daje to użytkownikom elastyczność w zakresie opłat, szybkości i dostępu do ekosystemów.

• Innowacje – Tokenizacja zysków, jak w Pendle, modułowe skarbce pożyczkowe jak Euler oraz instytucjonalne pule kredytowe (Maple) redefiniują możliwości finansów on-chain.

• Wejście instytucjonalne – Platformy takie jak Maple i Pendle integrują ramy zgodności regulacyjnej, łącząc tradycyjne finanse z DeFi.

• Bezpieczeństwo przede wszystkim – Najwięksi gracze utrzymują rygorystyczne standardy audytu, programy bug bounty oraz zarządzanie prowadzone przez DAO, aby chronić użytkowników na niestabilnych rynkach.

Dla początkujących główną zaletą jest dochód pasywny (pożyczanie) i efektywność kapitałowa (pożyczanie bez sprzedaży posiadanych aktywów). Jednak ryzyka takie jak błędy w smart kontraktach, zmienność cen i niewypłacalność protokołów sprawiają, że staranny wybór platformy i zarządzanie ryzykiem są kluczowe.

10 najlepszych platform pożyczkowych DeFi

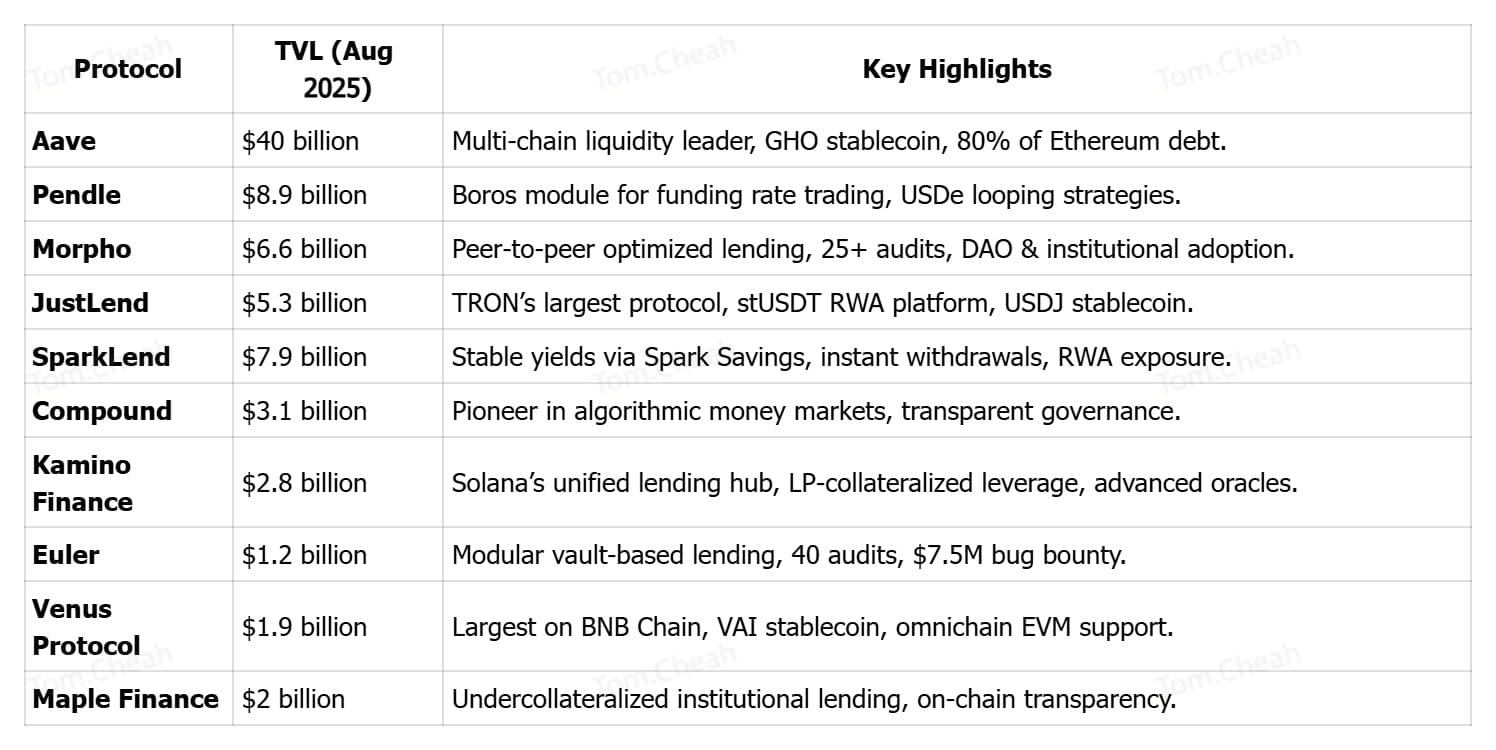

Protokoły pożyczkowe DeFi w 2025 roku wyróżniają się szybkim wzrostem TVL i rosnącą adopcją instytucjonalną, a platformy takie jak Pendle przekroczyły 8,27 miliarda dolarów dzięki produktom takim jak Boros i ekspansji skierowanej na przedsiębiorstwa. Wprowadzają innowacyjne modele zysków, od tokenizacji stałej stopy w Pendle po modułowe skarbce w Euler oraz nieoprocentowane pule kredytowe w Maple, oferując różnorodne sposoby optymalizacji kapitału.

Ich zasięg multi-chain, Aave na Ethereum L2, Polygon i Avalanche; Morpho na Ethereum; JustLend na TRON; oraz Venus na BNB Chain zapewnia dostępność w różnych bazach użytkowników i ekosystemach. Wreszcie, solidne praktyki bezpieczeństwa, w tym liczne zewnętrzne audyty, aktywne zarządzanie i programy bug bounty, pomagają utrzymać zaufanie użytkowników na niestabilnych rynkach.

W 2025 roku następujące platformy dominują na rynku pożyczek DeFi, łącząc wysoką płynność, innowacyjne struktury zysków, dostępność cross-chain i silne bezpieczeństwo, obsługując zarówno rynek detaliczny, jak i instytucjonalny.

1. Aave (AAVE)

Aave, jeden z najbardziej ugruntowanych protokołów DeFi, przekształcił się w wielołańcuchowe centrum płynności obejmujące Ethereum, Polygon, Avalanche i inne sieci kompatybilne z EVM. Jego całkowita wartość zablokowana (TVL) wzrosła z 8 miliardów dolarów na początku 2024 roku do ponad 40 miliardów w sierpniu 2025 roku, obejmując około 80% zadłużenia Ethereum i sygnalizując rosnącą adopcję instytucjonalną. Atrakcyjność Aave polega na bezpozwoleniowym dostępie do kapitału 24/7 bez sprawdzania zdolności kredytowej, połączonym z przejrzystym wykonywaniem smart kontraktów dla warunków i stawek pożyczkowych.

Użytkownicy mogą dostarczać aktywa, aby zarabiać na odsetkach, pożyczać pod zastaw, wymieniać tokeny, a nawet wybijać GHO, natywny stablecoin Aave z nadzabezpieczeniem, zachowując pełną kontrolę nad swoimi środkami. Wspierany przez liczne audyty bezpieczeństwa, solidny moduł bezpieczeństwa i zarządzanie społecznościowe, Aave nadal pełni rolę kręgosłupa zdecentralizowanego rynku pożyczek, łącząc tradycyjne finanse z gospodarką on-chain.

2. Pendle (PENDLE)

Pendle szybko stało się największą na świecie platformą handlu zyskami z kryptowalut, a jego TVL osiągnęło rekordowy poziom 8,9 miliarda dolarów w sierpniu 2025 roku po uruchomieniu flagowego modułu Boros. Boros wprowadza On-Chain Yield Units (YUs), umożliwiając traderom zajmowanie długich lub krótkich pozycji na stopach procentowych, takich jak Bitcoin i stopy finansowania Ethereum, bez posiadania aktywów bazowych, umożliwiając zabezpieczenie, blokowanie stałego zysku i spekulacje z wykorzystaniem dźwigni.

W ciągu 48 godzin od uruchomienia Boros przyciągnął depozyty w BTC i ETH o wartości 1,85 miliona dolarów i zwiększył liczbę aktywnych adresów Pendle w Arbitrum do 1 428, znacznie powyżej miesięcznej średniej. Strategiczne integracje, takie jak z tokenem kHYPE Hyperliquid o TVL 221 milionów dolarów oraz stablecoinem USDe od Ethena, dodatkowo rozszerzyły ekosystem Pendle, przy czym sam USDe stanowi 60% TVL protokołu dzięki dochodowym strategiom „looping”. To połączenie innowacyjnej tokenizacji zysków, kompatybilności międzyprotokołowej i rosnącego udziału instytucjonalnego uplasowało Pendle jako kluczowego gracza na rynku zysków strukturalnych w DeFi.

Czytaj więcej: Czym jest Pendle Finance? Przewodnik dla początkujących po tokenizacji zysków V2 i platformie handlu Boros

3. Morpho (MORPHO)

Morpho to otwarta infrastruktura pożyczkowa, która łączy prostotę depozytów w skarbcach z efektywnością zoptymalizowanego dopasowania peer-to-peer, oferując lepsze stawki zarówno dla pożyczkodawców, jak i pożyczkobiorców. Z ponad 10 miliardami dolarów w całkowitych depozytach i 3,4 miliarda w aktywnych pożyczkach, stało się preferowanym wyborem zarówno dla uczestników instytucjonalnych, jak i detalicznych, poszukujących efektywności kapitału bez utraty bezpieczeństwa.

Minimalistyczny design protokołu, ponad 25 audytów bezpieczeństwa, formalna weryfikacja oraz program bug bounty o wartości 2,5 miliona dolarów wzmacniają zaufanie użytkowników, umożliwiając deweloperom, DAO i firmom tworzenie dedykowanych zastosowań pożyczkowych. Integrując się z głównymi graczami DeFi, takimi jak Lido, Maker, Frax i Coinbase, Morpho nadal rozszerza swój zasięg i płynność w całym ekosystemie.

4. JustLend DAO (JST)

JustLend, największy protokół lendingowy w ekosystemie TRON, osiągnął TVL (Total Value Locked) na poziomie 5,37 miliarda dolarów na sierpień 2025 roku, oferując szybkie i tanie pożyczki na 19 głównych rynkach. Użytkownicy mogą dostarczać aktywa w celu zarabiania odsetek, pożyczać z zabezpieczeniem, stakować TRX, aby uzyskać podwójne nagrody, lub wynajmować Energy po bardzo niskich kosztach, aby obniżyć opłaty transakcyjne.

Protokół wspiera również stUSDT – pierwszą na TRON platformę RWA – oraz nadzabezpieczony stablecoin USDJ. Zarządzany przez JustLend DAO, działa z programem grantów prowadzonym przez społeczność, dedykowaną Risk DAO dla szybkiej ochrony rynku oraz wielowarstwowymi zabezpieczeniami — w tym audytami, programami bug bounty i zdecentralizowanymi wyroczniami cen — stając się kluczowym czynnikiem wzrostu DeFi poza Ethereum.

Dowiedz się więcej: Najważniejsze projekty DeFi do yield farmingu w sieci TRON

5. SparkLend (SPK)

SparkLend, część ekosystemu Sky, oparty na frameworku Aave, stał się liderem rynku lendingowego z TVL-ą 7,9 miliarda dolarów, łącząc bezpieczeństwo instytucjonalne z innowacyjnymi strategiami zysków. Umożliwia pożyczanie USDC i USDS po stopach ustalanych przez governance bez wpływu wykorzystania płynności oraz dostarczanie aktywów takich jak ETH, wstETH, rETH, cbBTC i tokenizowane warianty Bitcoina.

Dzięki Spark Savings, depozytariusze mogą uzyskać do 4,75% APY na stablecoinach, z natychmiastowymi wypłatami bez poślizgu do USDC, USDS lub DAI. Utrzymuje to alokacje kapitału w DeFi, CeFi i realne aktywa (RWA), wspierane przez audyty, bug bounty o wartości 5 milionów USD i głęboką płynność skarbu Sky, oferując zarówno stabilność instytucjonalną, jak i elastyczność dla użytkowników detalicznych, z bezproblemową integracją z Ethereum, L2 i rosnącym rynkiem tokenizowanych aktywów.

6. Compound (COMP)

Compound to jeden z najdłużej działających i najlepiej przetestowanych protokołów lendingowych w DeFi, z TVL w wysokości około 3,15 miliarda dolarów, nadal ustanawiając standardy dla algorytmicznych rynków pieniężnych i zdecentralizowanego zarządzania. Działa w sieciach Ethereum i wielu L2, umożliwiając użytkownikom dostarczanie aktywów by uzyskiwać dochody przez cTokens lub pożyczanie pod zastaw z dynamicznie ustalonymi stopami procentowymi przez algorytmy on‑chain.

Zarządzanie jest w pełni zdecentralizowane: posiadacze tokenów COMP głosują nad aktualizacjami, parametrami rynkowymi i listowaniem aktywów, zapewniając rozwój protokołu zgodnie z potrzebami użytkowników i rynku. Jego otwartość, transparentne modele oprocentowania i historia audytów bezpieczeństwa pomogły Compound zachować głęboką płynność i reputację zaufanej platformy — czyniąc go filarem ekosystemu DeFi lending.

7. Kamino Finance (KMNO)

Kamino Finance to wiodący hub lendingowy na Solanie, obsługujący Kamino Lend (K‑Lend) — zunifikowany rynek peer‑to‑pool zaprojektowany z myślą o maksymalnej efektywności kapitału, kompozycyjności i bezpieczeństwie. W przeciwieństwie do rozproszonych, wielopulowych konstrukcji, K‑Lend oferuje pojedynczy rynek płynności, obsługuje tryb Elevation dla wyższego LTV w powiązanych grupach aktywów, akceptuje tokenizowane, skoncentrowane pozycje LP jako zabezpieczenie (kTokens) i stosuje poliliniową krzywą oprocentowania dla płynnych korekt stóp procentowych.

Integruje automatyczne kontrole ryzyka, takie jak limity depozytów/pożyczek, częściowe i dynamiczne likwidacje, mechanizmy automatycznej delewaracji oraz zaawansowane zabezpieczenia oracle oparte na Pyth, Switchboard, TWAP i cenach EWMA. Poza lendingiem, Kamino łączy funkcje DEX, skrzynki yield oraz cross‑collateral flows, umożliwiając zaawansowane strategie dźwigni w ramach jednego ekosystemu. Mimo że jego TVL jest niższy niż u gigantów Ethereum, wysoka innowacyjność — od pętli dźwigni zabezpieczonej LP po symulacje ryzyka w czasie rzeczywistym — uczyniły z niego platformę preferowaną przez traderów Solana i zaawansowanych użytkowników DeFi.

Dowiedz się więcej: 8 najlepszych projektów DeFi na Solanie, na które warto zwrócić uwagę w 2025 roku

8. Euler Finance (EUL)

Euler to modułowa „superaplikacja” DeFi do pożyczek, oparta na architekturze opartej na skarbcach (vault), która umożliwia użytkownikom tworzenie, dostosowywanie i zarządzanie własnymi rynkami pożyczkowymi z precyzyjną kontrolą ryzyka. Dzięki Euler Vault Kit (EVK) i Ethereum Vault Connector (EVC) użytkownicy mogą uruchamiać skarbce dla dowolnych aktywów, ustawiać parametry zabezpieczeń, a nawet wykorzystywać pozycje w skarbcach jako zabezpieczenie na innych rynkach, co umożliwia tworzenie wysoce złożonych strategii.

Projekt wspiera pożyczanie i zaciąganie pożyczek dla szerokiej gamy tokenów, maksymalizując efektywność kapitału i zapewniając deweloperom oraz traderom pełną kontrolę nad dźwignią finansową, progami likwidacji i modelami stóp procentowych. Bezpieczeństwo jest priorytetem — około 40 audytów i program bug bounty o wartości 7,5 mln USD czynią Euler jednym z najbardziej sprawdzonych protokołów pożyczkowych w DeFi.

9. Venus Protocol (XVS)

Venus Protocol to największa platforma pożyczkowa DeFi w sieci BNB Chain, łącząca zdecentralizowane rynki pieniężne z natywnym stablecoinem VAI. Użytkownicy mogą dostarczać lub pożyczać szeroką gamę aktywów BEP-20, takich jak BTCB, ETH, BNB i USDT, uzyskując dochód lub dostęp do płynności bez sprzedaży swoich zasobów. Z całkowitą wartością zablokowaną (TVL) na poziomie około 4,2 mld USD, Venus wyróżnia się skalą, modelami stóp procentowych opartymi na zarządzaniu społecznościowym oraz ulepszonym systemem nagród Venus Prime.

Bezpieczeństwo jest wzmocnione przez ponad 20 niezależnych audytów, fundusz rezerwowy na wypadek ekstremalnych zdarzeń i solidny program bug bounty. Konstrukcja zgodna z EVM i obsługująca omnichain zapewnia szybkie i tanie transakcje, czyniąc Venus preferowanym rozwiązaniem pożyczkowym w Binance Smart Chain.

10. Maple Finance (SYRUP)

Maple Finance to platforma pożyczkowa DeFi, która łączy instytucjonalne rynki kredytowe z infrastrukturą blockchain, specjalizując się w pożyczkach częściowo zabezpieczonych. Z ponad 3,2 mld USD aktywów pod zarządzaniem w 2025 roku, Maple umożliwia instytucjom dostęp do spersonalizowanych rozwiązań finansowych, a osobom prywatnym i doświadczonym inwestorom — uzyskiwanie konkurencyjnych zysków poprzez wyselekcjonowane produkty, takie jak syrupUSDC oraz pożyczki zabezpieczone BTC lub ETH.

Protokół wyróżnia się zarządzaniem ryzykiem na poziomie instytucjonalnym, pełną przejrzystością warunków pożyczek i zabezpieczeń w blockchainie oraz globalnym systemem wsparcia klienta. Szybki wzrost TVL na początku 2025 roku podkreśla rosnące zapotrzebowanie na natywne dla DeFi, zgodne z przepisami rozwiązania kredytowe, które łączą efektywność blockchaina z rygorem tradycyjnych finansów.

Czy pożyczki DeFi są bezpieczne?

Pożyczki DeFi zapewniają przejrzysty, bezpowierniczy dostęp do pożyczania i udzielania pożyczek, ale nie są pozbawione ryzyka. Błędy w smart kontraktach, manipulacje oracle i kryzysy płynności mogą prowadzić do strat, nawet w audytowanych protokołach. Wiodące platformy, takie jak Aave, Morpho i Euler, minimalizują te ryzyka dzięki wielu audytom bezpieczeństwa, programom bug bounty, nadzabezpieczeniu i aktywnemu zarządzaniu. Mimo to użytkownicy powinni dywersyfikować, monitorować wskaźniki kondycji protokołu, takie jak TVL i wskaźniki zabezpieczenia, oraz pożyczać tylko te aktywa, które mogą zamrozić.

Ostateczne przemyślenia

Pożyczki DeFi nie tylko rozwijają się dynamicznie, ale także ewoluują w szybkim tempie. Od dominujących graczy, takich jak Aave i Compound, po wschodzących innowatorów, takich jak Pendle i Maple Finance, rok 2025 umacnia zdecentralizowane pożyczki jako filar nowoczesnych finansów. Korzystne regulacje kryptowalut w kluczowych rynkach, rosnąca adopcja instytucjonalna oraz wzrost tokenizacji aktywów rzeczywistych (RWA) dodatkowo przyspieszają rozwój.

Popyt napędzają tokenizowane obligacje skarbowe, produkty o stałym dochodzie i integracje z zgodnymi z przepisami rynkami kredytowymi w blockchainie. Niezależnie od tego, czy chcesz maksymalizować zysk, optymalizować zabezpieczenie, czy łączyć tradycyjne finanse z zdecentralizowanymi, te protokoły oferują szeroki wachlarz możliwości. Wybieraj w zależności od apetytu na ryzyko, preferowanej sieci i strategii zysku, a jak zawsze — przeprowadzaj własny research.