Sztuczna inteligencja (AI) przeszła od historii oprogramowania do wąskiego gardła sprzętowego. W 2026 roku handel AI jest coraz bardziej definiowany przez firmy półprzewodnikowe, które umożliwiają infrastrukturę AI na dużą skalę, od maszyn EUV firmy ASML i zaawansowanej produkcji TSMC po ekosystem GPU NVIDIA, niestandardowe krzemy AI firmy Broadcom oraz połączenia centrów danych Marvell. Przy capex hiperscalerów zbliżającym się do 700 miliardów dolarów, największe możliwości koncentrują się wśród niewielkiej liczby firm kontrolujących kluczowe warstwy łańcucha dostaw chipów AI.

Jednocześnie dostęp do tych liderów półprzewodników staje się bardziej elastyczny poprzez natywne dla krypto szyny handlowe. BingX TradFi pozwala użytkownikom handlować wiodącymi amerykańskimi kontraktami terminowymi na akcje z USDT, podczas gdy tokenizowane akcje zapewniają kolejny sposób na uzyskanie ekspozycji na ceny akcji bez tradycyjnego konta maklerskiego. Ten przewodnik rozłożył łańcuch dostaw półprzewodników AI na 2026 rok, osiem akcji, które są najważniejsze, trendy strukturalne napędzające cykl oraz kluczowe ryzyka, które inwestorzy powinni zrozumieć przed rozpoczęciem handlu nimi.

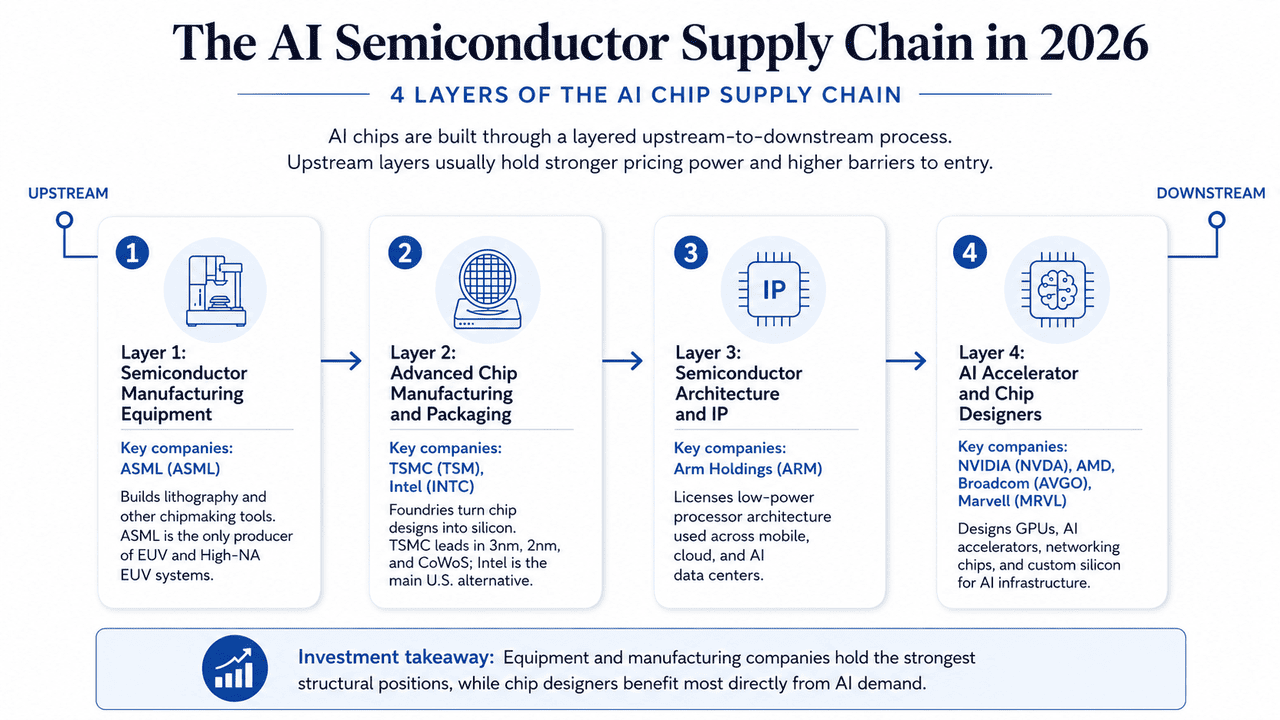

Łańcuch dostaw półprzewodników AI w 2026 roku: 4 warstwy łańcucha dostaw chipów AI

Przed przyjrzeniem się poszczególnym akcjom półprzewodników AI, warto najpierw zmapować łańcuch dostaw chipów. Nowoczesne chipy AI zależą od czterech głównych warstw: wyposażenia, produkcji i pakowania, architektury i IP oraz projektowania chipów. Każda warstwa ma inną rolę w cyklu sprzętu AI, od górnych wąskich gardeł takich jak litografia EUV po dolną konkurencję między projektantami chipów GPU, ASIC i sieciowych.

Warstwa 1: Wyposażenie do produkcji półprzewodników

Kluczowe firmy: ASML (ASML)

Zaawansowana produkcja chipów rozpoczyna się od maszyn, które umożliwiają produkcję półprzewodników. Dostawcy wyposażenia dostarczają systemy litografii, osadzania, trawienia i metrologii, co czyni to jedną z najbardziej wymagających technicznie i skoncentrowanych części łańcucha dostaw chipów. ASML jest kluczową firmą w tej warstwie, ponieważ jest jedynym producentem systemów litografii EUV i High-NA EUV, które są wymagane do produkcji chipów najnowszej generacji. Te maszyny są niezbędne do produkcji zaawansowanych akceleratorów AI w węzłach procesowych poniżej 3nm.

Warstwa 2: Zaawansowana produkcja i pakowanie chipów

Kluczowe firmy: TSMC (TSM), Intel (INTC)

Po zaprojektowaniu chipa, odlewnie przekształcają ten plan w fizyczny krzem wykorzystując zaawansowane węzły procesowe i technologie pakowania. Wydajność produkcji, przywództwo procesowe i zdolność pakowania determinują, czy chipy AI mogą być produkowane na skalę. TSMC pozostaje liderem w zaawansowanej produkcji, w tym produkcji 3nm, rozwoju 2nm i zaawansowanym pakowaniu CoWoS. Intel pracuje nad staniem się główną alternatywą z siedzibą w USA poprzez swoją mapę drogową procesów 18A i przyszłego 14A.

Warstwa 3: Architektura i IP półprzewodników

Kluczowe firmy: Arm Holdings (ARM)

Przed tym, jak projektanci chipów zbudują końcowe produkty, wielu polega na licencjonowanych architekturach procesorów i IP półprzewodników. Te biznesy nie produkują chipów bezpośrednio; zamiast tego zarabiają na licencjonowaniu i opłatach licencyjnych, gdy ich architektury są adoptowane na różnych rynkach końcowych. Arm jest kluczową firmą w tej warstwie, z architekturą procesorów o niskim zużyciu energii wykorzystywaną w smartfonach, urządzeniach wbudowanych, infrastrukturze chmurowej i coraz częściej w centrach danych AI. Niestandardowe chipy od AWS, Google i Microsoft wszystkie opierają się na projektach opartych na Arm.

Warstwa 4: Akceleratory AI i projektanci chipów

Kluczowe firmy: NVIDIA (NVDA), Advanced Micro Devices (AMD), Broadcom (AVGO), Marvell Technology (MRVL)

Na dolnym końcu łańcucha dostaw, fabless firmy projektują akceleratory AI, GPU, chipy sieciowe i niestandardowy krzem, które zasilają nowoczesną infrastrukturę AI. Te firmy zlecają produkcję odlewniom takim jak TSMC, jednocześnie konkurując w zakresie wydajności, ekosystemów oprogramowania, efektywności i adopcji przez klientów. NVIDIA prowadzi w ogólnego przeznaczenia obliczeniach AI z GPU Hopper, Blackwell i przyszłymi Rubin. AMD konkuruje poprzez akceleratory serii MI i CPU EPYC, Broadcom koncentruje się na niestandardowych chipach AI hiperscalerów, a Marvell dostarcza rozwiązania sieciowe i optyczne połączenia dla dużych klastrów AI.

Trendy łańcucha dostaw półprzewodników AI w 2026 roku: inferencja, HBM i zaawansowane pakowanie

Kilka zmian strukturalnych przekształca, gdzie siła cenowa i długoterminowa wartość akumulują się w łańcuchu dostaw półprzewodników AI w 2026 roku.

1. Popyt na inferencję AI przewyższa szkolenie

Popyt na infrastrukturę AI jest coraz bardziej napędzany przez inferencję niż szkolenie, gdy systemy agentyczne AI, modele rozumowania i aplikacje AI przedsiębiorstw skalują się globalnie. To przesuwa fokus branży z surowej wydajności obliczeniowej na efektywność wydajności na wat i koszt na token, co przynosi korzyści firmom takim jak NVIDIA, gdy przygotowuje swoją platformę AI Vera Rubin.

2. Pamięć wysokiej przepustowości (HBM) stała się wąskim gardłem

HBM stała się jedną z najbardziej ograniczonych podażą części stosu sprzętu AI, z produkcją skoncentrowaną wśród Micron Technology, SK hynix i Samsung Electronics. Napiętą podaż i gwałtownie rosnący popyt na akceleratory AI przekształciły pamięć z cyklicznego biznesu towarowego w historię wyższych marż i siły cenowej.

3. Zaawansowane pakowanie staje się równie ważne jak węzły procesowe

Gdy skalowanie tranzystorów staje się trudniejsze, zaawansowane technologie pakowania takie jak CoWoS, chiplety i układanie 3D stają się krytycznymi wąskimi gardłami wydajności dla akceleratorów AI. Dominacja TSMC w zdolności zaawansowanego pakowania stała się główną przewagą konkurencyjną w całym łańcuchu dostaw AI.

4. Hiperscalerzy budują więcej niestandardowych chipów AI

Duże firmy chmurowe takie jak Google, Meta, Amazon i Microsoft coraz częściej projektują niestandardowe akceleratory AI zoptymalizowane pod konkretne obciążenia inferencyjne zamiast polegać całkowicie na GPU ogólnego przeznaczenia. Ten trend znacząco skorzystał Broadcom w niestandardowym krzemie AI i Marvell Technology w infrastrukturze sieciowej i optycznych połączeń.

Jakie są top 8 akcji półprzewodników AI do obserwowania w 2026 roku?

Firmy poniżej są zorganizowane według ich pozycji w łańcuchu dostaw półprzewodników AI, zaczynając od góry z wyposażeniem i przechodząc w dół przez produkcję, architekturę i projektowanie chipów. Ta struktura ma znaczenie, ponieważ górne warstwy generalnie posiadają silniejszą siłę cenową, wyższe bariery wejścia i bardziej trwałe przewagi konkurencyjne. Wszystkie osiem firm jest dostępnych przez kontrakty terminowe na akcje z marginesem USDT BingX TradFi.

1. ASML Holding (ASML)

Główna rola: Monopol litografii EUV i High-NA EUV

Warstwa łańcucha dostaw: Warstwa 1 - Wyposażenie do produkcji półprzewodników

ASML znajduje się w najbardziej strukturalnie potężnym punkcie łańcucha dostaw półprzewodników. Firma jest jedynym na świecie producentem systemów litografii EUV, które są wymagane do produkcji zaawansowanych chipów AI poniżej węzła 3nm. Systemy High-NA EUV, niezbędne dla węzłów procesowych następnej generacji, kosztują teraz setki milionów euro za maszynę, wzmacniając siłę cenową ASML i fosę technologiczną.

Popyt pozostaje napędzany przez odlewnie i producentów pamięci ścigających się o rozszerzenie zdolności infrastruktury AI. Firma odnotowała 8,8 miliarda euro przychodu w Q1 2026 przy 53% marży brutto i podniosła roczną prognozę do 36-40 miliardów euro. Pomimo geopolitycznych ograniczeń eksportowych wpływających na Chiny, ASML zakończył 2025 rok z zaległościami powyżej 38 miliardów euro, wspieranymi długoterminowym popytem od klientów, w tym TSMC, Samsung i SK hynix.

Czytaj więcej: Prognoza ceny akcji ASML Holding (ASML) 2026: Król infrastruktury AI czy cel geopolityczny?

2. Taiwan Semiconductor Manufacturing (TSM)

Główna rola: Lider pure-play odlewni i zaawansowanego pakowania

Warstwa łańcucha dostaw: Warstwa 2 - Zaawansowana produkcja i pakowanie

TSMC jest produkcyjnym kręgosłupem globalnej branży AI. Firma fizycznie produkuje chipy dla NVIDIA, AMD, Apple, Broadcom i większości wiodących projektantów półprzewodników. Jej dominacja w zaawansowanych węzłach, w tym produkcji 3nm na dużą skalę, rozwoju 2nm i przyszłym węźle A16, daje jej niemal niezastąpioną rolę w produkcji chipów AI.

Przewaga TSMC nie ogranicza się już do produkcji płytek. Jej zdolność zaawansowanego pakowania CoWoS stała się jednym z najważniejszych wąskich gardeł branży, ponieważ każdy akcelerator AI najnowszej generacji na niej polega. W 2026 roku TSMC podniosł roczną prognozę wzrostu przychodów powyżej 30%, gdy popyt na HPC napędzany AI po raz pierwszy w historii firmy przewyższył smartfony jako jej największy segment przychodowy.

Czytaj więcej: Prognoza ceny TSMC (TSM) 2026: Monopol AI czy pułapka geopolityczna przy 480 dolarach?

3. Intel (INTC)

Główna rola: Zintegrowany producent urządzeń i amerykańska alternatywa odlewni

Warstwa łańcucha dostaw: Warstwa 2 - Zaawansowana produkcja i pakowanie

Intel jest najbardziej sporną historią turnaround w łańcuchu dostaw półprzewodników AI. Pod kierownictwem CEO Lip-Bu Tan, firma ustabilizowała swoją mapę drogową odlewni wokół węzła 18A, podczas gdy jej przyszły proces 14A, wykorzystujący High-NA EUV, jest pozycjonowany dla zewnętrznych klientów niestandardowych chipów. Przypadek strategiczny jest taki, że Intel pozostaje jedyną wiarygodną alternatywą odlewni najnowszej generacji z siedzibą w USA dla TSMC.

Wyniki Q1 2026 znacząco poprawiły scenariusz byczy. Przychód osiągnął 13,58 miliarda dolarów, wzrost o 7,18% rok do roku, podczas gdy przychód Data Center i AI wzrósł o 22% do 5,05 miliarda dolarów. Intel nadal niesie ryzyko wykonania, ale wsparcie CHIPS Act, popyt związany z obronnością i dywersyfikacja łańcucha dostaw czynią firmę politycznie i strategicznie ważną w sposób, w jaki większość fabless projektantów chipów nie jest.

Czytaj więcej: Prognoza akcji Intel (INTC) 2026: Przełom odlewni do 89 dolarów czy pułapka wartości?

4. Arm Holdings (ARM)

Główna rola: Licencjonowanie architektury procesorów o energooszczędności

Warstwa łańcucha dostaw: Warstwa 3 - Architektura i IP półprzewodników

Arm dostarcza architekturę procesorów, na której buduje większość nowoczesnej branży chipów. Firma nie produkuje chipów bezpośrednio; licencjonuje plany. Gdy ograniczenia mocy centrów danych stają się ważniejsze w erze AI, energooszczędne projekty Arm stają się coraz bardziej istotne zarówno dla CPU chmurowych, jak i niestandardowego krzemu.

Główne chipy hiperscalerów takie jak AWS Graviton, Google Axion i Microsoft Cobalt są wszystkie zbudowane na architekturze Arm. To daje Arm model napędzany opłatami licencyjnymi, który skaluje się z wysyłkami chipów w całej branży. Akcje wzrosły o około 39% tylko w kwietniu 2026, gdy inwestorzy połączyli pivot inferencji i trend niestandardowych CPU z długoterminową możliwością opłat licencyjnych Arm.

Czytaj więcej: Perspektywy akcji Arm Holdings (ARM) 2026: Licencjonowanie AI i cel cenowy 200+ dolarów

5. NVIDIA (NVDA)

Główna rola: Projektowanie GPU i ekosystem oprogramowania CUDA

Warstwa łańcucha dostaw: Warstwa 4 - Akceleratory AI i projektowanie chipów

NVIDIA pozostaje centrum stosu infrastruktury AI. Jej GPU zasilają większość obciążeń szkoleniowych na granicy i rosnący udział inferencji, podczas gdy CUDA pozostaje fosą oprogramowania, którą konkurenci mieli trudności z przełamaniem. Przewaga NVIDIA to nie tylko wydajność chipów; to także ekosystem deweloperski, biblioteki, frameworki i zależność platformy zbudowana wokół jej sprzętu.

Wyniki Q1 FY2027 wzmocniły tezę, z przychodem osiągającym 81,6 miliarda dolarów i skorygowanym EPS wynoszącym 1,87 dolara, przewyższającym oczekiwania. Następnym głównym katalizatorem jest platforma Vera Rubin, oczekiwana w drugiej połowie 2026 roku, która według zarządu pozostanie ograniczona podażą przez cały swój cykl życia. Kapitalizacja rynkowa NVIDIA odzwierciedla teraz jej rolę zarówno jako dostawcy sprzętu, jak i warstwy operacyjnej nowoczesnych obliczeń AI.

Inwestorzy on-chain śledzą tę akcję cenową bezpośrednio poprzez w pełni zabezpieczone tokenizowane akcje NVIDIA takie jak NVDAON (Ondo Finance) i NVDAX Solana-based xStock.

Czytaj więcej: Perspektywy ceny akcji Nvidia (NVDA) na 2026: Czy Blackwell i Vera Rubin mogą przywrócić NVDA do 300 dolarów?

6. Advanced Micro Devices (AMD)

Główna rola: Fabless projektowanie GPU i CPU

Warstwa łańcucha dostaw: Warstwa 4 - Akceleratory AI i projektowanie chipów

AMD jest główną komercyjną alternatywą dla NVIDIA w akceleratorach AI. Jej możliwości są najsilniejsze tam, gdzie klienci dbają o całkowity koszt własności, dywersyfikację dostaw i zmniejszenie zależności od jednego dostawcy GPU. Mapa drogowa akceleratorów serii MI i franczyza serwerowych CPU EPYC dają AMD ekspozycję zarówno na obliczenia AI, jak i szerszy cykl infrastruktury centrów danych.

Przychód Q1 2026 osiągnął 10,3 miliarda dolarów, wzrost o 38% rok do roku, podczas gdy przychód Data Center wzrósł o 57% do 5,8 miliarda dolarów. Momentum AI AMD przyspieszyło po tym, jak Meta ogłosiło wieloletnią umowę wdrożeniową skoncentrowaną wokół platformy akceleratora MI450. Zarząd oczekuje również, że przychód z serwerowych CPU wzrośnie o ponad 70% w 2026 roku, gdy obciążenia agentyczne AI zwiększają wymagania CPU na wdrożony akcelerator.

Czytaj więcej: Prognoza ceny AMD 2026: 525 dolarów suwerenność AI czy 300 dolarów pułapka wyceny?

7. Broadcom (AVGO)

Główna rola: Niestandardowe akceleratory AI i krzem sieciowy wysokiej prędkości

Warstwa łańcucha dostaw: Warstwa 4 - Akceleratory AI i projektowanie chipów

Broadcom jest najsilniejszym czystym wyrazem tezy niestandardowego krzemu. Zamiast konkurować bezpośrednio z NVIDIA w GPU ogólnego przeznaczenia, Broadcom współprojektuje akceleratory AI specyficzne dla aplikacji dla hiperscalerów, w tym program TPU Google i główne wdrożenia niestandardowego AI z firmami takimi jak Anthropic. To pozycjonuje Broadcom w centrum przejścia od obliczeń ogólnego przeznaczenia w kierunku sprzętu inferencyjnego specyficznego dla obciążeń.

Dowód finansowy jest już widoczny. Przychód z półprzewodników AI Q1 FY2026 osiągnął 8,4 miliarda dolarów, wzrost o 106% rok do roku, a zarząd przewidział przychód AI Q2 na 10,7 miliarda dolarów. Zaległości Broadcom związane z AI o wartości 73 miliardów dolarów dają wiarygodność ścieżce zarządu w kierunku ponad 100 miliardów dolarów przychodów z chipów AI w 2027 roku.

Czytaj więcej: Perspektywy akcji Broadcom (AVGO) na 2026: Król infrastruktury AI czy ofiara marży?

8. Marvell Technology (MRVL)

Główna rola: Elektro-optyka i niestandardowy krzem centrów danych

Warstwa łańcucha dostaw: Warstwa 4 - Akceleratory AI i projektowanie chipów

Marvell adresuje jedno z najmniej widocznych, ale najważniejszych ograniczeń w centrach danych AI: przenoszenie danych między tysiącami akceleratorów. Gdy klastry skalują się poza to, co sieć miedziana może efektywnie wspierać, połączenia optyczne i elektro-optyka stają się krytyczne. Portfolio Marvell jest pozycjonowane bezpośrednio wokół tego wąskiego gardła łączności.

Scenariusz byczy jest taki, że każdy nowy gigawat zdolności centrum danych AI wymaga infrastruktury sieciowej i połączeń klasy Marvell, niezależnie od tego, czyje akceleratory znajdują się wewnątrz klastra. Firma nadal ma ekspozycję na bardziej cykliczne rynki pamięci masowej i sieci konsumenckich, ale inwestorzy coraz bardziej skupiają się na jej pipeline elektro-optyki, programach niestandardowych ASIC i roli w łączności klastrów AI następnej generacji.

Czytaj więcej: Perspektywy Marvell (MRVL) 2026: Czy momentum AI i krzemu może napędzić akcje do 150 dolarów?

Porównanie akcji półprzewodników AI 2026 według pozycji w łańcuchu dostaw

Akcje półprzewodników AI znajdują się w różnych częściach łańcucha dostaw chipów, od wyposażenia i produkcji po architekturę i projektowanie chipów. To porównanie pokazuje, jak każda firma korzysta ze strukturalnych wąskich gardeł, wzrostu popytu na AI i długoterminowej siły cenowej.

|

Warstwa łańcucha dostaw |

Symbol |

Główna przewaga |

Katalizator 2026 |

|

Wyposażenie |

ASML |

Jedyny dostawca systemów litografii EUV i High-NA EUV |

Prognoza przychodów 2026 podniesiona do 36-40 mld euro; popyt EUV pozostaje strukturalnie silny |

|

Produkcja |

TSM |

Lider odlewni najnowszej generacji i zaawansowanego pakowania CoWoS |

Roczna prognoza wzrostu przychodów podniesiona powyżej 30%, gdy popyt AI/HPC przyspiesza |

|

Produkcja |

INTC |

Amerykańska alternatywa zaawansowanej odlewni z mapą drogową 18A/14A |

Wyniki Q1 2026 przewyższyły oczekiwania; 14A pozycjonowany dla zewnętrznych klientów chipów AI |

|

Architektura i IP |

ARM |

Energooszczędna architektura CPU zasilająca niestandardowe chipy hiperscalerów |

Podwyższenie opłat licencyjnych AI i adopcja CPU hiperscalerów wspierają ekspansję marży |

|

Projektowanie chipów |

NVDA |

Lock-in ekosystemu CUDA i wiodąca platforma GPU AI |

Q1 FY2027 przewyższył oczekiwania; rozwój Vera Rubin oczekiwany w H2 2026 |

|

Projektowanie chipów |

AMD |

Akceleratory AI serii MI i franczyza serwerowych CPU EPYC |

Umowa wdrożenia Meta 6GW; prognoza przychodów Q2 podniesiona do 11,2 mld USD |

|

Projektowanie chipów |

AVGO |

Niestandardowe ASIC AI hiperscalerów i krzem sieciowy |

Przychód z półprzewodników AI wzrost o 106% r/r; ścieżka ku przychodom AI 100 mld USD do FY2027 |

|

Projektowanie chipów |

MRVL |

Połączenia optyczne i niestandardowy krzem centrów danych dla klastrów AI |

Pipeline elektro-optyki i ASIC ma napędzać następną fazę wzrostu centrów danych |

Jak handlować akcjami półprzewodników AI na BingX

BingX oferuje dwie różne ścieżki do uzyskania ekspozycji na te nazwy bez tradycyjnego konta maklerskiego. Tokenizowane akcje na rynku spot śledzą akcje bazowe na podstawie ekonomicznej 1:1, podczas gdy kontrakty perpetual z marginesem USDT na BingX TradFi zapewniają lewarowaną ekspozycję na ruchy cen całodobowo.

Kupuj, sprzedawaj lub trzymaj tokenizowane akcje półprzewodników AI na BingX Spot

Dla długoterminowych inwestorów poszukujących bezpośredniej ekspozycji na ceny akcji bez dźwigni, rynek spot BingX oferuje dostęp do w pełni zabezpieczonych tokenizowanych akcji wydawanych przez regulowane ramy aktywów takie jak Backed Finance i Ondo Finance. Te aktywa cyfrowe są zaprojektowane do śledzenia cen akcji rzeczywistego świata na podstawie ekonomicznej 1:1 i mogą być handlowane bezpośrednio ze stablecoinami takimi jak USDT.

Krok 1: Konfiguracja konta i bezpieczeństwo. Zarejestruj się i zaloguj do swojego konta BingX, ukończ weryfikację tożsamości (KYC) wymaganą w twoim regionie i włącz uwierzytelnianie dwuskładnikowe.

Krok 2: Zasilenie portfela spot. Wpłać USDT używając preferowanej sieci, np. TRC-20, ERC-20 lub Arbitrum to popularne wybory. Potwierdź minimalną wpłatę i opłaty sieciowe przed transferem.

Krok 3: Przejdź na rynek spot. Wyszukaj pary tokenizowanych akcji takie jak NVDAON/USDT lub NVDAX/USDT dla w pełni zabezpieczonej, nielewarowanej ekspozycji.

Krok 4: Użyj Analityką AI BingX. Wbudowane narzędzie AI BingX wyświetla poziomy wsparcia i oporu, średnie ruchome i wskaźniki zmienności bezpośrednio na wykresie, aby pomóc dopracować wejścia.

Krok 5: Wykonanie i rozliczenie. Wybierz zlecenie rynkowe lub limit, wprowadź kwotę USDT i potwierdź. Saldo tokenizowanych akcji pojawia się w twoim portfelu spot natychmiast po wypełnieniu.

Handluj kontraktami terminowymi na akcje półprzewodników AI z USDT na BingX TradFi

Dla aktywnych traderów chcących skorzystać z krótkoterminowego momentum rynkowego, zmienności zarobków lub strategii hedgingowych, BingX TradFi pozwala użytkownikom handlować wiodącymi amerykańskimi kontraktami terminowymi na akcje z USDT. Te kontrakty perpetual rozliczane w USDT odzwierciedlają ruchy cen akcji bazowych, oferując elastyczną ekspozycję długą i krótką bez wymagania od użytkowników posiadania fizycznych akcji lub tokenizowanych aktywów.

Krok 1: Dostęp do interfejsu BingX TradFi. Zarejestruj się, zaloguj i przejdź do strony rynków TradFi lub sekcji handlu futures.

Krok 2: Alokacja kapitału. Przenieś USDT z portfela spot na konto futures, gdzie służy jako zabezpieczenie.

Krok 3: Wybierz swój kontrakt. Wybierz z zestawu perpetualów powiązanych z akcjami takich jak ASML-USDT, TSMU-USDT, INTC-USDT, ARM-USDT, NVDA-USDT, AMD-USDT, AVGO-USDT lub MRVL-USDT.

Krok 4: Ustaw kierunek i dźwignię. Otwórz pozycję długą jeśli oczekujesz wzrostu akcji, otwórz pozycję krótką, aby zyskać na spadku. Wybierz dźwignię zgodnie ze swoim planem ryzyka.

Krok 5: Wykonanie i zarządzanie ryzykiem. Ustaw ścisłe zlecenia stop-loss i take-profit przed złożeniem transakcji. PnL rozliczany dynamicznie w USDT.

Ryzyka i kluczowe uwagi przy handlu akcjami półprzewodników

Akcje półprzewodników oferują silną ekspozycję na cykl infrastruktury AI, ale niosą też znaczące ryzyka związane z wyceną, oczekiwaniami capex, geopolityką i zmiennością.

- Ryzyko kompresji wyceny: Wiele akcji półprzewodników AI handluje po premium forward multiples. Jeśli wydatki hiperscalerów spowolnią lub prognoza zarobków osłabnie, te nazwy mogą szybko się przecenić.

- Ryzyko cyklu półprzewodników: Pamięć, zdolność odlewni i popyt na wyposażenie pozostają cykliczne. Nadpodaż może pojawić się, jeśli firmy rozszerzą się zbyt agresywnie lub klienci chmury opóźnią nowe zamówienia.

- Geopolityczne ryzyko koncentracji: Produkcja chipów najnowszej generacji jest nadal silnie skoncentrowana na Tajwanie, podczas gdy podaż wyposażenia jest narażona na kontrole eksportowe i zmiany polityki handlowej. To może wywierać presję na nazwy takie jak TSM i ASML.

- Ryzyko dźwigni i likwidacji: Kontrakty terminowe na akcje wzmacniają zarówno zyski, jak i straty. Traderzy powinni ostrożnie zarządzać wielkością pozycji i używać zleceń stop-loss, szczególnie wokół zarobków i wiadomości o capex AI.

- Ograniczenia tokenizowanych akcji: Tokenizowane akcje śledzą wydajność ceny akcji, ale mogą nie zapewniać praw głosu, uprawnień do dywidend lub fizycznej dostawy akcji.

Końcowe przemyślenia: Czy powinieneś dodać akcje półprzewodników do swojego portfela 2026?

Cykl półprzewodników 2026 różni się od poprzednich boomów chipów, ponieważ popyt jest napędzany przez rzeczywiste wydatki na infrastrukturę AI od hiperscalerów ze silnymi bilansami. Ekosystem CUDA NVIDIA, przywództwo odlewni i CoWoS TSMC, monopol litografii EUV ASML i pipeline niestandardowych ASIC AI Broadcom każdy reprezentuje inne wąskie gardło w stosie sprzętu AI. Dla inwestorów, dywersyfikacja między projektowaniem, produkcją, wyposażeniem i IP może zapewnić szerszą ekspozycję na cykl chipów AI bez zbytnego polegania na wykonaniu pojedynczej firmy.

Jednak sektor handluje już po premium wycenach i pozostaje bardzo wrażliwy na plany capex hiperscalerów, prognozy zarobków i trendy wydatków na infrastrukturę AI. Długoterminowi inwestorzy powinni skupić się na wielkości pozycji i dywersyfikacji, podczas gdy aktywni traderzy używający BingX TradFi powinni ostrożnie zarządzać dźwignią z kontrolami stop-loss i take-profit. Czy poprzez tokenizowaną ekspozycję spot czy perpetualne kontrakty z marginesem USDT, akcje półprzewodników AI stały się bardziej dostępne dla globalnych inwestorów poprzez natywne dla krypto szyny handlowe.

Powiązane lektury

- Najlepsze tokenizowane akcje AI do obserwowania w 2026

- Top 10 akcji infrastruktury AI do kupna w 2026: Liderzy produkcji i projektowania chipów

- Najlepsze akcje obliczeń AI i GPU do kupna w 2026: Przejście na inferencję i niestandardowy krzem

- Najlepsze akcje infrastruktury chmury AI do kupna w 2026 wobec capex hiperscalerów i boomu neochmury

- Prognoza Roundhill Memory ETF (DRAM) 2026: 1,5 mld USD supercykl AI czy pułapka 'RAMmageddon'?