Pamięć i przechowywanie stały się jednym z najbardziej agresywnie przeocenianych segmentów łańcucha dostaw sprzętu sztucznej inteligencji (AI) w 2026 roku. Pamięć o wysokiej przepustowości jest wyprzedana do końca roku, ceny kontraktów NAND wzrosły o około 60% tylko w pierwszym kwartale, a niewielka grupa firm pozycjonujących się do obsługi rozbudowy centrów danych osiągnęła zwroty, które normalnie wymagałyby dekady. Micron, SanDisk, Western Digital, Seagate i ETF Roundhill Memory obejmują różne części tego cyklu, od HBM i NAND po enterprise SSD, dyski twarde i zdywersyfikowaną globalną ekspozycję na pamięć. Ten przewodnik przeanalizuje, co się zmieniło, dlaczego się zmieniło i jak handlować tymi nazwami przez BingX TradFi używając futures akcji z marżą USDT.

Zmiana w 2026 roku ma charakter strukturalny, a nie cykliczny. Obciążenia treningowe i inferencyjne AI zużywają przepustowość pamięci w tempie, jakiego żadna poprzednia klasa obciążeń nigdy nie wymagała, a dostawcy zdolni do produkcji HBM na dużą skalę są zasadniczo twórcami cen po raz pierwszy w historii branży. Pamięć nie jest już towarem o cyklu boom-bust, jakim była do 2022 roku. Dla inwestorów zmieniło to kalkulację tego, ile te akcje rzeczywiście są warte.

Przegląd rynku pamięci AI 2026: Dlaczego HBM, NAND i DRAM są przyceniane

Rynek pamięci zmienił się gwałtownie w 2026 roku, gdy popyt na infrastrukturę AI zderza się z ograniczoną podażą. To, co kiedyś było traktowane jako sektor wysoce cykliczny o niskim multiple, jest teraz przyceniane wokół wieloletniej widoczności, ciaśniejszych mocy produkcyjnych i strukturalnie silniejszej siły cenowej. Trzy siły wyjaśniają tę zmianę.

1. HBM stało się krytycznym wąskim gardłem AI

HBM, czyli pamięć o wysokiej przepustowości, to rodzaj zaawansowanej pamięci DRAM układanej blisko akceleratorów AI w celu zapewnienia niezwykle szybkiego transferu danych. Jest krytyczna dla chipów AI, ponieważ GPU i ASIC potrzebują ogromnej przepustowości pamięci do efektywnego trenowania i uruchamiania dużych modeli.

Pamięć o wysokiej przepustowości jest teraz niezbędna dla każdego głównego akceleratora AI wysyłanego przez NVIDIA, AMD i Google. Tylko trzech dostawców może produkować HBM w skali i wydajności wymaganej: SK hynix, Samsung i Micron. Z rynkiem HBM przewidywanym do wzrostu z około 35 miliardów dolarów w 2025 roku do ponad 100 miliardów dolarów do 2028 roku, podaż stała się jednym z najważniejszych wąskich gardeł w stosie sprzętu AI.

Wszyscy trzej główni dostawcy wskazali, że moce produkcyjne HBM są już w pełni zobowiązane do końca 2026 roku. Wczesna produkcja woluminowa HBM4 przez Micron w pierwszym kwartale 2026 roku, z produkcją powiązaną z platformą Vera Rubin NVIDIA, pokazuje, jak blisko podaż pamięci nowej generacji jest teraz powiązana z cyklem akceleratorów AI.

Przeczytaj więcej: Prognozy cen akcji Nvidia (NVDA) na 2026: Czy Blackwell i Vera Rubin mogą przywrócić NVDA do 300 USD?

2. Ceny NAND zostały zresetowane wyżej

NAND flash to pamięć nieulotna używana do przechowywania, co oznacza, że zachowuje dane nawet po wyłączeniu zasilania. To podstawowa technologia stojąca za dyskami SSD, w tym enterprise SSD używanymi w centrach danych AI do obciążeń inferencyjnych.

NAND flash przeszedł do ciaśniejszego środowiska cenowego wraz ze wzrostem popytu na enterprise SSD dla inferencji AI. Inferencja na dużą skalę wymaga gęstego, wysokowydajnego magazynu, a baza dostawców pozostaje skoncentrowana wśród Kioxia, Samsung, SK hynix, Micron i SanDisk.

Ceny kontraktów NAND wzrosły gwałtownie w pierwszym kwartale 2026 roku, z dalszymi wzrostami oczekiwanymi w drugim kwartale, gdy klienci zabezpieczają dostawy do wdrożeń centrów danych AI. Jeśli podaż pozostanie ograniczona do 2028 roku, jak przewidują niektórzy analitycy, NAND może stać się silniejszym motorem zysków niż w poprzednich cyklach pamięci.

3. Dyscyplina kapitałowa wydłuża cykl DRAM

DRAM to główna pamięć robocza używana w serwerach, PC, smartfonach i centrach danych. W przeciwieństwie do NAND, DRAM to pamięć ulotna, co oznacza, że tymczasowo przechowuje dane podczas pracy systemów, ale traci te dane po wyłączeniu zasilania.

Największą niespodzianką w 2026 roku jest dyscyplina dostawców. W poprzednich cyklach wzrostowych pamięci producenci często rozszerzali się agresywnie i ostatecznie tworzyli nadpodaż. Tym razem główni dostawcy DRAM byli bardziej ostrożni, częściowo dlatego, że produkcja HBM zużywa moce produkcyjne waferów DRAM, które w przeciwnym razie wspierałyby produkty masowe.

Ta zmiana sprawia, że cykl staje się bardziej samoograniczający. Gdy więcej mocy produkcyjnych przechodzi do wysokomarżowego HBM, mniej podaży jest dostępne dla standardowych produktów DRAM, pomagając wspierać szersze ceny. Fakt, że ceny spot i kontraktowe DRAM poruszały się razem w 2026 roku sugeruje, że kupujący akceptują ciaśniejsze warunki podaży zamiast czekania na szybkie odwrócenie.

Jakie są najlepsze akcje pamięci i magazynowania AI do obserwowania w 2026 roku?

Dla ekspozycji na pamięć i magazynowanie AI notowanych w USA, pięć nazw wyróżnia się w 2026 roku: Micron Technology, SanDisk, ETF Roundhill Memory (DRAM), Western Digital i Seagate Technology. Micron obejmuje HBM, DRAM i NAND; SanDisk oferuje czystą ekspozycję na NAND i enterprise SSD; a DRAM zapewnia zdywersyfikowany dostęp do globalnych liderów pamięci jak SK hynix i Samsung. WDC i STXUS rozszerzają temat na infrastrukturę magazynowania danych AI, w tym magazynowanie enterprise i dyski twarde o wysokiej pojemności dla chmury i centrów danych AI.

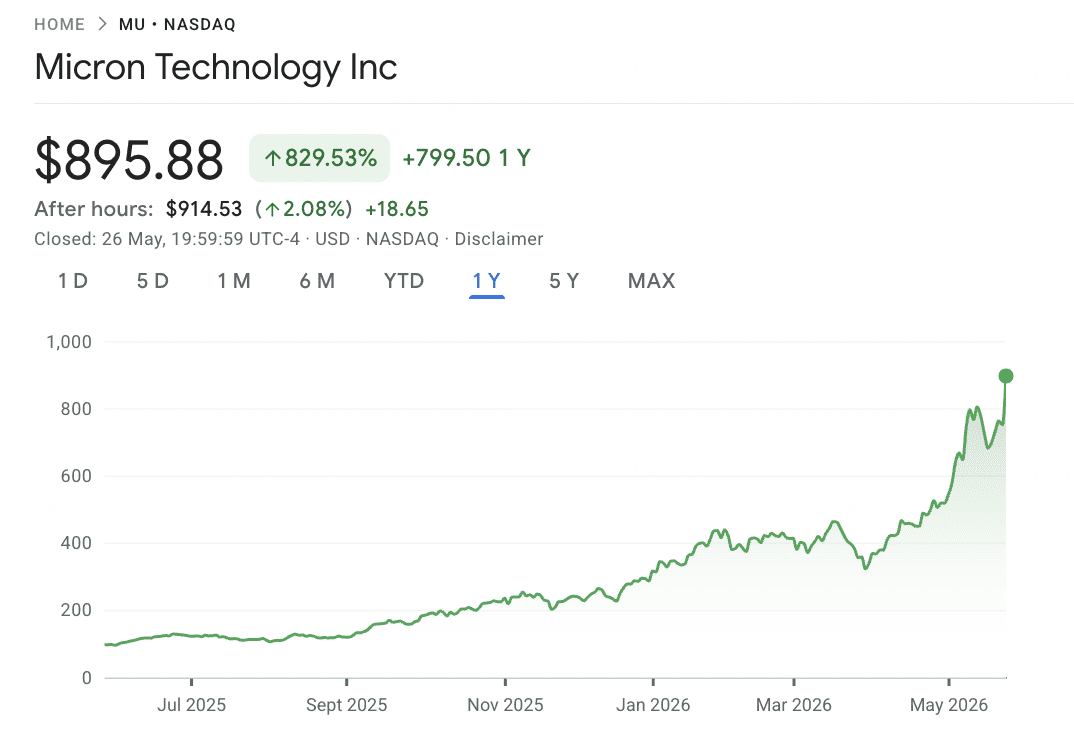

1. Micron Technology (MU)

Główna rola: Producent HBM, DRAM i NAND

Micron to jedyny dostawca HBM z siedzibą w USA i jeden z najjaśniejszych beneficjentów cyklu przycenowania pamięci z 2026 roku. Firma produkuje DRAM, NAND flash i stosy pamięci o wysokiej przepustowości wymagane dla zaawansowanych akceleratorów AI. Wraz z przyspieszeniem popytu na infrastrukturę AI, moce produkcyjne HBM Microna stały się coraz bardziej strategiczne, z większością produkcji z 2026 roku już zobowiązanej.

Kluczowy kamień milowy techniczny nastąpił w marcu 2026 roku, gdy Micron rozpoczął produkcję woluminową HBM4 36GB 12-wysokich stosów zaprojektowanych dla platformy Vera Rubin NVIDIA. Produkt zapewnia 2,8 TB/s przepustowości, około 2,3 razy wyższej niż HBM3E, z 20% lepszą efektywnością energetyczną. Micron wysłał również próbki większej konfiguracji 48GB 16-wysokiej, wzmacniając swoją pozycję w pamięci AI nowej generacji.

Wyniki finansowe podążyły za cyklem produktowym. Przychody Q2 FY2026 osiągnęły 23,86 miliarda dolarów wobec konsensusu 20,07 miliarda dolarów, podczas gdy skorygowany EPS wyniósł 12,20 dolarów wobec oczekiwanych 9,31 dolarów. Konsensus szacunków przychodów na cały rok FY2026 został podniesiony do około 109 miliardów dolarów, a docelowe ceny sell-side przenieśły się gwałtownie wyżej, w tym Mizuho na 800 dolarów, Citi na 840 dolarów i Melius Research na 1100 dolarów. Z akcjami notowanymi około 698 dolarów w połowie maja 2026 roku, Micron stał się jedną z najważniejszych notowanych w USA akcji pamięci AI do obserwowania.

Przeczytaj więcej: Prognoza cen akcji Micron (MU) 2026: Czy popyt na pamięć AI i DRAM może popchnąć MU do 500 USD?

Trend cen MU (2020–2026 YTD)

|

Rok |

Roczne maksimum |

Roczne minimum |

Zwrot roczny |

Warunki rynkowe |

|

2020 |

73,50$ |

33,70$ |

0,3979 |

Wzrost popytu na DRAM z ery pandemii, wydatki na pracę z domu |

|

2021 |

94,15$ |

64,99$ |

0,2421 |

Szczyt cykliczny; ograniczenia podaży w DRAM konsumenckim |

|

2022 |

95,42$ |

48,06$ |

−45,93% |

Nadpodaż pamięci, słabość smartfonów, cykl podwyżek stóp Fed |

|

2023 |

86,46$ |

49,75$ |

0,7193 |

Narodziny narracji AI; rozpoczęcie wzrostu HBM3 pod koniec roku |

|

2024 |

152,75$ |

79,06$ |

−0,96% |

Rok zmienności; HBM3E zakwalifikowany z NVIDIA, realizacja zysków zrównoważyła wzrosty |

|

2025 |

109,24$ |

64,72$ |

−18,14% |

Korekta w połowie cyklu przed wzrostem HBM4; faza konsolidacji |

|

2026 YTD |

818,67$ (5/14) |

zakres 90,93$ |

+630% TTM |

Premiera HBM4, wyprzedane moce na 2026, pełne przecenianie na grę infrastruktury AI |

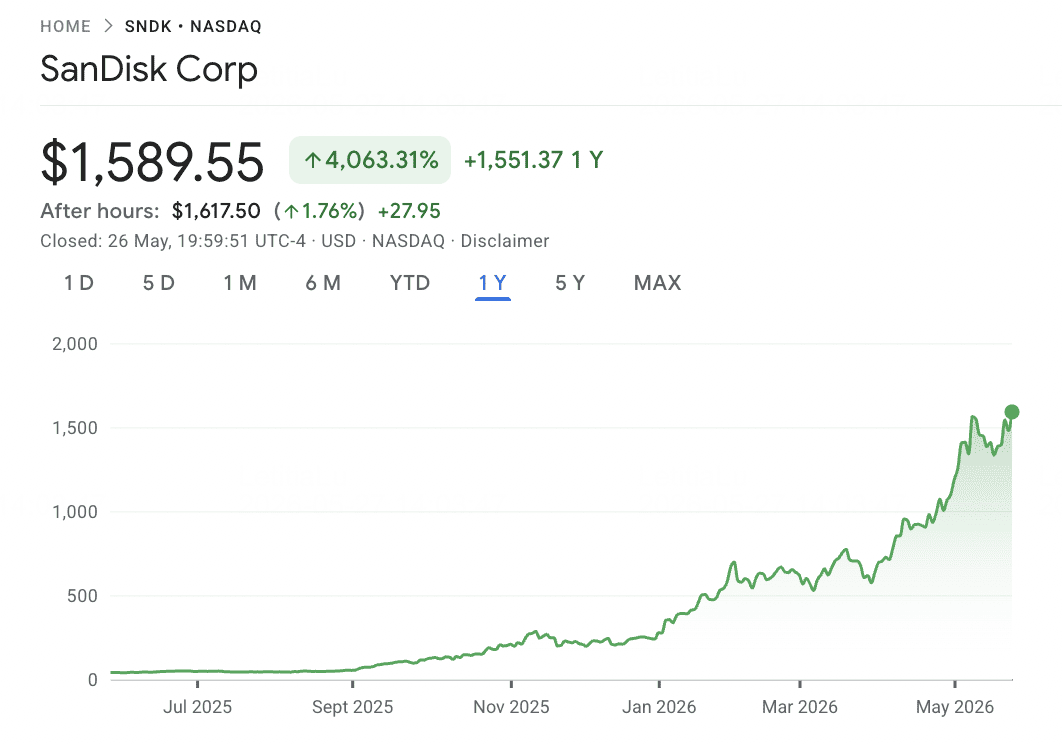

2. SanDisk (SNDK)

Główna rola: Specjalista od czystego NAND flash i enterprise SSD

SanDisk to jedna z najbardziej agresywnych historii momentum półprzewodników w 2026 roku. Po ukończeniu wolnego od podatku spinoffu z Western Digital 24 lutego 2025 roku, firma powróciła na Nasdaq jako samodzielny biznes NAND flash. Jako część Western Digital, franczyza NAND SanDisk była często mieszana z wolniejszym biznesem dysków twardych. Jako niezależna firma, jej ekspozycja jest znacznie jaśniejsza: popyt na enterprise SSD, architektura BiCS8 3D NAND i moce produkcyjne waferów z joint venture Kioxia w Japonii.

Rajd po spinoffie był nadzwyczajny. SanDisk zadebiutował około 32 dolarów w lutym 2025 roku, handlował powyżej 626 dolarów w połowie lutego 2026 roku i przekroczył 1096 dolarów w maju 2026 roku. To reprezentuje zwrot z ostatnich dwunastu miesięcy około 3314%, z ponad 550% wzrostem roku do daty w 2026 roku. Głównymi motorami są gwałtownie wyższe ceny NAND, popyt na inferencję AI dla enterprise SSD i ciasna podaż powiązana z Kioxia. Ceny kontraktów NAND wzrosły o około 60% w pierwszym kwartale 2026 roku, z prognozami wskazującymi na kolejny wzrost o 70% do 75% w drugim kwartale.

Ryzyko polega na tym, że wzrost SanDisk jest wysoce powiązany z cyklem NAND. Firma ma znaczną dźwignię, w tym 2,0 miliarda dolarów pożyczki terminowej i 1,2 miliarda dolarów zobowiązania płatniczego wobec Kioxia od 2026 do 2029 roku. Jeśli podaż NAND się znormalizuje lub popyt na SSD związane z AI zwolni, marże mogą się szybko skompresować, ponieważ baza przychodów SanDisk jest skoncentrowana w jednej kategorii pamięci.

Przeczytaj więcej: Przewidywanie cen SanDisk (SNDK) 2026: Supercykl pamięci AI czy szczyt techniczny 913 USD?

Trend cen SNDK (Spinoff 2025–2026 YTD)

|

Rok |

Roczne maksimum |

Roczne minimum |

Zwrot roczny |

Warunki rynkowe |

|

2025 |

~95$ |

32,11$ (lut) |

+100% (częściowy) |

Spinoff z Western Digital; powstanie samodzielnej czystej gry NAND |

|

2026 YTD |

1096$+ (maj) |

~160$ (sty) |

+550% YTD |

Ceny kontraktów NAND +60% Q1; popyt na SSD AI; najlepszy performer S&P 500 2026 |

Uwaga: SanDisk rozpoczął handel jako samodzielna firma dopiero 24 lutego 2025 roku, więc wieloletnie dane historyczne przed spinoffem nie są bezpośrednio porównywalne. Biznes Flash przed spinoffem był skonsolidowany wewnątrz Western Digital.

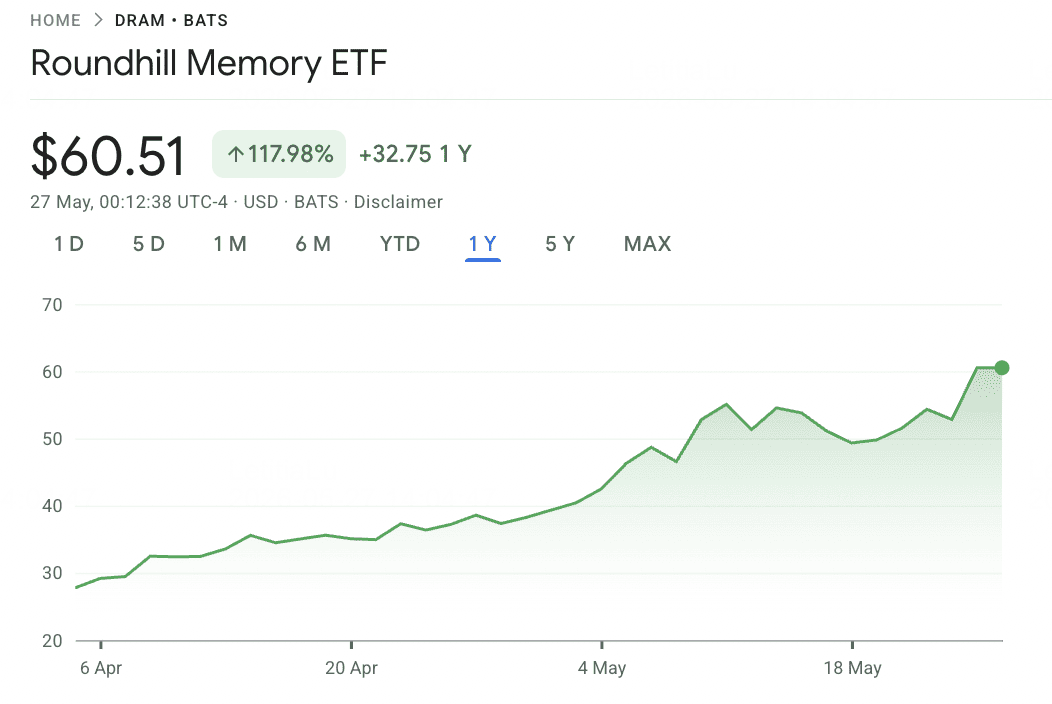

3. ETF Roundhill Memory DRAM (DRAM)

Główna rola: Pierwszy notowany w USA ETF czystej gry chipów pamięci

ETF Roundhill Memory DRAM to pierwszy notowany w USA ETF skupiony wyłącznie na producentach chipów pamięci. Uruchomiony 2 kwietnia 2026 roku, fundusz daje inwestorom amerykańskim bezpośrednią tematyczną ekspozycję na globalny cykl pamięci, w tym firmy, które w inny sposób trudno uzyskać dostęp przez standardowe amerykańskie ETF-y półprzewodników. Ma to znaczenie, ponieważ SK hynix i Samsung Electronics razem produkują znaczny udział globalnej pamięci DRAM, ale żadna z nich nie notuje się bezpośrednio na giełdach amerykańskich ani nie pojawia się znacząco w funduszach takich jak SOXX czy SMH.

Portfel jest wysoce skoncentrowany. SK hynix stanowi około 28% funduszu, Samsung Electronics około 21%, a Micron Technology około 20% przez bezpośrednie akcje i ekspozycję swap. Kioxia Holdings dodaje kolejną główną ekspozycję na pamięć, podczas gdy mniejsze pozycje obejmują SanDisk, Western Digital, Seagate, Nanya i Winbond. Ponieważ około 73% aktywów znajduje się w SK hynix, Samsung i Micron, DRAM powinno być postrzegane jako skoncentrowany zakład na cykl pamięci, a nie szeroki ETF półprzewodników.

Wyniki od uruchomienia były niezwykle silne, z ETF zwracającym około 98% w pierwszych siedmiu tygodniach i około 63% w ciągu ostatniego miesiąca. Kluczowymi katalizatorami są postępy kwalifikacji HBM4 Samsung z NVIDIA i zdolność SK hynix do utrzymania przywództwa w HBM3E i HBM4. Głównym ryzykiem jest koncentracja: każde znaczące przecenianie Samsung, SK hynix lub Micron może szybko poruszyć cały fundusz, a wycena amerykańskich godzin handlowych częściowo zależy od szacunków dla akcji notowanych w Korei, które nie są aktywnie handlowane podczas amerykańskich godzin rynkowych.

Przeczytaj więcej: Prognoza ETF Roundhill Memory (DRAM) 2026: Supercykl AI za 1,5 miliarda USD czy pułapka 'RAMmageddon'?

Trend cen ETF DRAM (2026 YTD)

|

Rok |

Roczne maksimum |

Roczne minimum |

Zwrot roczny |

Warunki rynkowe |

|

2026 YTD |

~50$ (maj) |

25$ (uruch. 2 kwi) |

+98% od początku |

Debiut ETF czystej gry pamięci; supercykl pamięci AI napędza wszystkie trzy główne udziały |

Uwaga: DRAM uruchomiono 2 kwietnia 2026 roku, więc nie istnieją wieloletnie dane historyczne. Fundusz odnosi się do wyników bazowych firm pamięci przez swoje udziały w ekosystemie DRAM, HBM, NAND i SSD.

4. Western Digital (WDC)

Główna rola: Magazynowanie danych i infrastruktura magazynowania enterprise

Western Digital nie jest już tą samą historią pamięci, jaką był przed spinoffem SanDisk. Po oddzieleniu swojego biznesu NAND flash, WDC skupia się teraz bardziej na dyskach twardych i infrastrukturze magazynowania danych, czyniąc go grą infrastruktury AI związanej z magazynowaniem, a nie czystą akcją pamięci.

Jej znaczenie dla AI wynika z eksplozywnego wzrostu potrzeb magazynowania danych. Trenowanie AI, logi inferencji, zestawy danych enterprise, checkpointy modeli i obciążenia chmurowe wymagają systemów magazynowania na dużą skalę. Podczas gdy WDC nie oferuje tej samej bezpośredniej ekspozycji na HBM lub NAND co Micron lub SanDisk, może skorzystać z rosnącego popytu na wysokopojemnościowe magazynowanie enterprise w centrach danych AI.

Głównym ryzykiem jest to, że WDC pozostaje bardziej powiązane z cyklem magazynowania niż z cyklem akceleratorów AI. Może skorzystać z popytu na centra danych, ale nie ma tej samej siły cenowej co dostawcy HBM ani tej samej czystej ekspozycji na NAND co SanDisk. Dla inwestorów WDC najlepiej ramować jako nazwę infrastruktury magazynowania AI, a nie głównego dostawcy pamięci AI.

Trend cen WDC (2020–2026 YTD)

|

Rok |

Roczne maksimum |

Roczne minimum |

Zwrot roczny |

Warunki rynkowe |

|

2020 |

52,70$ |

21,69$ |

−10,88% |

Zmienność pandemiczna; popyt na magazynowanie mieszany w segmentach |

|

2021 |

58,09$ |

37,24$ |

0,1773 |

Ożywienie cykliczne; wiatr w żagle z braku chipów |

|

2022 |

50,90$ |

22,74$ |

−51,62% |

Spadek HDD, nadpodaż NAND, podwyżki stóp Fed |

|

2023 |

39,84$ |

23,64$ |

0,6599 |

Narodziny narracji AI; plany spinoffu zyskują wiarygodność |

|

2024 |

60,40$ |

37,21$ |

0,1386 |

Skromne ożywienie; przygotowania do spinoffu w toku |

|

2025 |

187,20$ |

30,42$ |

2,838 |

Spinoff SanDisk lut 2025; przecenenie czystej gry HDD, teza AI cold storage |

|

2026 YTD |

525,15$ (52-tyg) |

187,68$ (sty) |

+157% YTD |

Wybuch Q3 FY26: przych +45%, GM 50,5%; moce wyprzedane do 2026 |

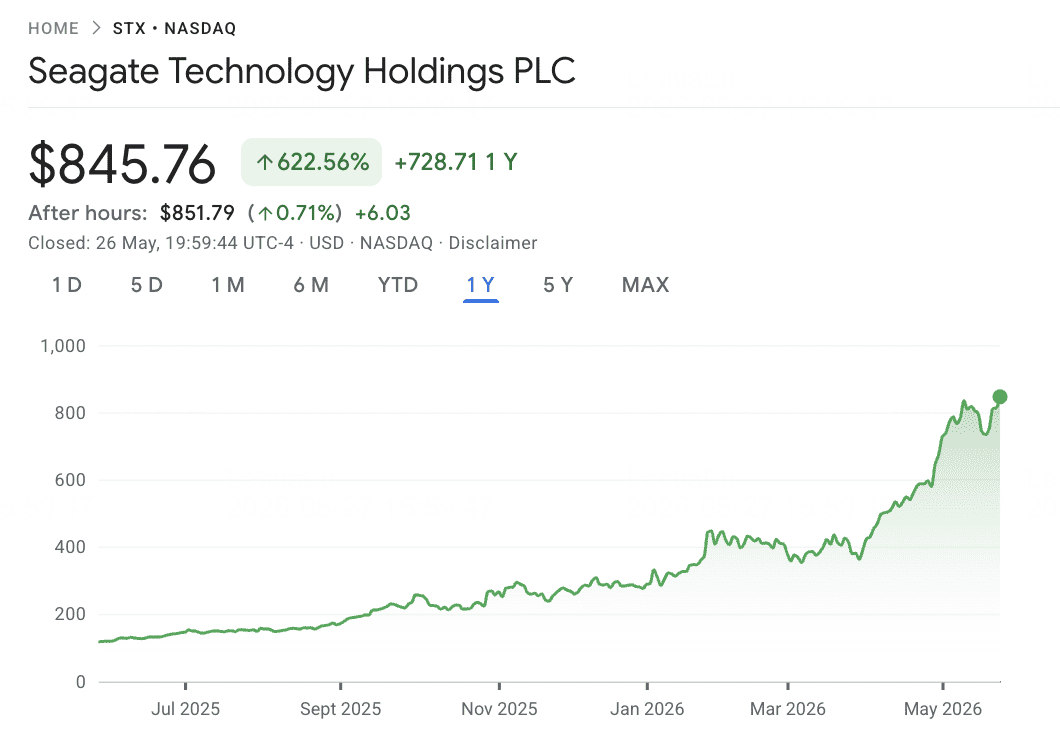

5. Seagate Technology (STX)

Główna rola: Dyski twarde enterprise i masowe magazynowanie danych

Seagate to kolejny beneficjent magazynowania AI, skupiony głównie na dyskach twardych o wysokiej pojemności używanych w centrach danych enterprise i chmurowych. Wraz z generowaniem i przetwarzaniem większych zestawów danych przez obciążenia AI, popyt na kosztoefektywne masowe magazynowanie nadal rośnie, szczególnie dla danych archiwalnych, zestawów danych treningowych, wyników modeli i infrastruktury chmury hiperskalowej.

W przeciwieństwie do Micron, SanDisk czy ETF DRAM, Seagate nie jest czystą grą pamięci półprzewodnikowej. Jej ekspozycja jest bardziej ściśle powiązana z popytem na magazynowanie enterprise i rozszerzeniem infrastruktury hiperskalerów. To czyni STXUS użytecznym uzupełnieniem dla nazw pamięci, szczególnie dla inwestorów, którzy chcą ekspozycji na stronę magazynowania rozbudowy centrów danych AI.

Kluczowym ryzykiem jest to, że popyt na dyski twarde pozostaje cykliczny i może być dotknięty przez cykle zapasów klientów chmurowych, presję cenową i przejścia w kierunku magazynowania opartego na SSD w aplikacjach o wyższej wydajności. Seagate powinno być zatem pozycjonowane jako gra magazynowania danych AI, a nie jako bezpośredni dostawca HBM lub DRAM.

Trend cen STX (2020–2026 YTD)

|

Rok |

Roczne maksimum |

Roczne minimum |

Zwrot roczny |

Warunki rynkowe |

|

2020 |

61,77$ |

36,40$ |

0,1014 |

Skromny rok pandemiczny; stabilny popyt na magazynowanie enterprise |

|

2021 |

111,71$ |

55,27$ |

0,875 |

Szczyt cykliczny; rozbudowa centrów danych z ery pandemii |

|

2022 |

112,70$ |

48,49$ |

−51,42% |

Spadek HDD, trawienie hiperskalerów, podwyżki stóp Fed |

|

2023 |

86,79$ |

51,88$ |

0,6917 |

Narodziny narracji AI; rozwój HAMR na torze |

|

2024 |

112,64$ |

80,11$ |

0,011 |

Platforma HAMR Mozaic rozpoczyna komercyjne wdrożenie |

|

2025 |

151,94$ |

66,19$ |

0,7506 |

Buduje się popyt na magazynowanie AI; przyspiesza adopcja HAMR |

|

2026 YTD |

727,20$ (1/5) |

~200$ (sty) |

+184% YTD |

Wybuch Q3 FY26: przych +44%, GM 47%; nearline wyprzedane do 2027 |

Porównanie akcji pamięci AI 2026 według ekspozycji rynkowej

Akcje pamięci i magazynowania AI znajdują się w różnych częściach cyklu infrastruktury AI, od produkcji HBM i DRAM po NAND flash, enterprise SSD, zdywersyfikowane ETF pamięci i magazynowanie danych o wysokiej pojemności. To porównanie pokazuje, jak każda nazwa korzysta z popytu na akceleratory AI, wzrostu magazynowania enterprise i szerszego przeceniania podaży pamięci.

|

Ticker |

Główna ekspozycja |

Główna przewaga |

Katalizator 2026 |

|

MU |

HBM, DRAM, NAND |

Jedyny dostawca HBM z siedzibą w USA; HBM4 w produkcji woluminowej |

Moce HBM zobowiązane; szacunki przychodów FY2026 podniesione gwałtownie |

|

SNDK |

NAND flash, enterprise SSD |

Czysta ekspozycja na NAND po spinoffie Western Digital |

Przecenianie NAND i popyt na SSD inferencji AI |

|

ETF DRAM |

Koszyk globalnej pamięci |

Ekspozycja na SK hynix, Samsung, Micron, Kioxia i inne nazwy pamięci |

Bezpośrednia tematyczna ekspozycja na wzrost HBM, DRAM i NAND |

|

WDC |

Magazynowanie enterprise, infrastruktura HDD |

Ekspozycja na infrastrukturę magazynowania AI po spinoffie SanDisk |

Rosnący popyt na magazynowanie w centrach danych z obciążeń AI |

|

STXUS |

Enterprise HDD i masowe magazynowanie |

Dostawca magazynowania o wysokiej pojemności dla chmury i centrów danych AI |

Popyt hiperskalerów na magazynowanie i wzrost danych AI |

Jak handlować akcjami pamięci AI na BingX

BingX oferuje sposób natywny dla krypto, aby uzyskać ekspozycję na akcje pamięci AI i ETF-y skupione na pamięci bez używania tradycyjnego konta maklerskiego. Ponieważ dedykowane akcje tokenizowane pamięci AI mogą nie być dostępne na rynku spot, główną ścieżką realizacji są kontrakty perpetual z marżą USDT na BingX TradFi, które pozwalają aktywnym traderom otwierać pozycje długie lub krótkie i handlować wokół zarobków, ruchów cen NAND, katalizatorów związanych z HBM i szerszych trendów cyklu pamięci.

Otwórz pozycję długą lub krótką na futures akcji pamięci AI z USDT na BingX TradFi

Dla aktywnych traderów chcących skapitalizować na krótkoterminowym momentum, zmienności zarobków, ruchach cen NAND lub katalizatorach związanych z HBM, BingX TradFi pozwala użytkownikom handlować futures akcji powiązanych z pamięcią z USDT. Te kontrakty perpetual rozliczane w USDT odzwierciedlają ruchy cen bazowych akcji i ETF-ów, oferując elastyczną długą i krótką ekspozycję bez wymagania od użytkowników posiadania fizycznych akcji.

Krok 1: Konfiguracja konta i bezpieczeństwo. Zarejestruj się i zaloguj się na swoje konto BingX, ukończ weryfikację tożsamości (KYC) wymaganą w twoim regionie i włącz uwierzytelnianie dwuskładnikowe.

Krok 2: Alokuj kapitał handlowy. Przenieś USDT z portfela spot na konto futures, gdzie będzie służył jako zabezpieczenie.

Krok 3: Wybierz swój kontrakt. Przejdź na stronę rynków TradFi lub do sekcji handlu futures. Wybierz kontrakty perpetual powiązane z pamięcią, takie jak MU-USDT, SNDK-USDT, DRAM-USDT, WDC-USDT lub STXUS-USDT.

Krok 4: Ustaw kierunek i dźwignię. Otwórz pozycję długą, jeśli oczekujesz wzrostu ceny akcji lub ETF, lub otwórz pozycję krótką, jeśli oczekujesz korekty. Wybierz dźwignię zgodnie z twoim planem ryzyka.

Krok 5: Realizuj i zarządzaj ryzykiem. Ustaw zlecenia stop-loss i take-profit przed złożeniem transakcji. PnL rozlicza się dynamicznie w USDT.

Ryzyko i kluczowe rozważania przy handlowaniu akcjami pamięci AI

Akcje pamięci oferują bezpośrednią ekspozycję na cykl infrastruktury AI, ale niosą również znaczące ryzyko związane z cyklami cenowymi, koncentracją funduszy, timingiem rynkowym i zmiennością.

- Ryzyko cyklu pamięci: Pamięć była historycznie jednym z najbardziej cyklicznych segmentów półprzewodników typu boom-bust. Obecny cykl jest wspierany przez silniejszą dyscyplinę dostawców, ale ryzyko nadpodaży mogłoby powrócić, jeśli główni producenci rozszerzaliby moce produkcyjne zbyt agresywnie.

- Ryzyko koncentracji ETF DRAM: ETF Roundhill Memory DRAM jest silnie skoncentrowany na SK hynix, Samsung i Micron, z około 73% aktywów netto w tych trzech nazwach. Powinno być postrzegane jako skoncentrowany zakład na cykl pamięci, a nie szeroki dywersyfikator półprzewodników.

- Niedopasowanie godzin rynku koreańskiego: Ponieważ Samsung i SK hynix handlują poza amerykańskimi godzinami rynkowymi, ETF DRAM może częściowo polegać na szacunkach fair value podczas amerykańskich sesji handlowych. Różnice w śledzeniu mogą się poszerzać wokół głównych wiadomości lub aktualizacji zarobków.

- Ryzyko cen NAND dla SanDisk: SanDisk jest wysoce narażony na ceny kontraktów NAND i popyt na enterprise SSD. Jeśli podaż się znormalizuje lub popyt na magazynowanie AI zwolni, marże mogą się szybko skompresować, ponieważ biznes jest skoncentrowany w jednej kategorii pamięci.

- Ryzyko dźwigni i likwidacji: Nazwy pamięci pokazały ostre ruchy intraday wokół zarobków, aktualizacji cen i wiadomości o popycie AI. Traderzy używający futures z marżą USDT powinni ostrożnie zarządzać wielkością pozycji i używać zleceń stop-loss.

- Ryzyko cyklu magazynowania: Western Digital i Seagate są bardziej narażone na magazynowanie enterprise i popyt na dyski twarde niż czyste ceny HBM lub DRAM. Cykle zapasów klientów chmurowych, presja cenowa HDD lub przejście w kierunku wdrożeń ciężkich SSD mogą wpłynąć na wyniki.

Końcowe przemyślenia: Czy powinieneś dodać akcje pamięci AI do swojego portfela 2026?

Cykl pamięci 2026 to jeden z najjaśniejszych publicznych wyrażeń rozbudowy infrastruktury AI. Popyt na HBM jest bezpośrednio powiązany z akceleratorami AI nowej generacji, NAND jest przyceniany przez popyt na enterprise SSD dla obciążeń inferencyjnych, a podaż DRAM pozostaje ciaśniejsza, gdy moce produkcyjne przechodzą na wysokomarżowe HBM. Micron oferuje bezpośrednią ekspozycję na HBM, DRAM i NAND, SanDisk obejmuje cykl cenowy NAND, ETF DRAM zapewnia szerszy dostęp do globalnych liderów pamięci, a Western Digital i Seagate rozszerzają temat na infrastrukturę magazynowania danych AI.

Głównym ryzykiem jest to, że pamięć zawsze była cykliczna. Kluczowym pytaniem w 2026 roku jest to, czy popyt AI strukturalnie wydłużył cykl, czy dzisiejsza siła cenowa w końcu ustąpi miejsca kolejnej korekcie napędzanej podażą. Dla traderów używających BingX TradFi, konserwatywny sizing pozycji, kontrola dźwigni i zlecenia stop-loss są niezbędne przy handlowaniu wysokozmiennymi nazwami pamięci przez kontrakty perpetual z marżą USDT.

Powiązane lektury

- Top 10 akcji infrastruktury AI do kupna w 2026: Liderzy produkcji i projektowania chipów

- Prognoza cen akcji Micron (MU) 2026: Czy popyt na pamięć AI i DRAM może popchnąć MU do 500 USD?

- Przewidywanie cen SanDisk (SNDK) 2026: Supercykl pamięci AI czy szczyt techniczny 913 USD?

- Prognoza ETF Roundhill Memory (DRAM) 2026: Supercykl AI za 1,5 miliarda USD czy pułapka 'RAMmageddon'?

- Najlepsze akcje obliczeniowe AI i GPU do kupna w 2026: Przejście na inferencję i krzemowy custom

- Najlepsze akcje infrastruktury chmurowej AI do kupna w 2026 w obliczu wydatków hiperskalerów i boomu neochmury