Sztuczna inteligencja (AI) przeszła od eksperymentu oprogramowania do wyścigu infrastruktury fizycznej. W 2026 roku najważniejszymi wąskimi gardłami AI są wdrażanie modeli, zapotrzebowanie na chmurę oraz zaawansowane zdolności produkcyjne wymagane do produkcji najnowocześniejszych chipów AI. NVIDIA i Broadcom mogą projektować procesory, ale fizyczna produkcja krzemu AI nowej generacji w dużej mierze zależy od Taiwan Semiconductor Manufacturing Company (TSMC), ASML i próby Intela powrotu do zaawansowanej produkcji foundry.

TSMC produkuje wiele zaawansowanych chipów, które zasilają gospodarkę AI, ASML dostarcza maszyny litograficzne extreme ultraviolet (EUV) i High-NA EUV potrzebne do drukowania obwodów poniżej 3nm, a Intel reprezentuje najważniejszego amerykańskiego kandydata na foundry dzięki swojemu harmonogramowi 18A i przyszłemu 14A. Razem te firmy definiują warstwę produkcyjną cyklu półprzewodników AI 2026, od zaawansowanych węzłów i pakowania CoWoS po sprzęt EUV i przeniesienie łańcucha dostaw.

Przegląd rynku produkcji chipów AI w 2026: Dlaczego TSMC, ASML i Intel definiują cykl

Warstwa produkcji chipów AI to miejsce, gdzie cykl półprzewodników 2026 staje się najbardziej skoncentrowany. Popyt na zaawansowane procesory AI pozostaje silny, ale prawdziwym ograniczeniem jest ograniczona zdolność do ich produkcji, pakowania i skalowania w najnowocześniejszych węzłach. Trzy rzeczywistości strukturalne definiują tę część łańcucha dostaw: przywództwo TSMC w zaawansowanych węzłach i pakowaniu, monopol EUV ASML oraz dążenie Intela do stania się wiarygodną amerykańską alternatywą foundry.

1. Zdolności zaawansowanych węzłów są ograniczone przez nakłady inwestycyjne i czas budowy

Najnowocześniejsze chipy AI od NVIDIA, AMD, Broadcom, Apple i innych głównych projektantów w dużej mierze zależą od zaawansowanych węzłów procesowych TSMC, w tym 3nm i 5nm. Węzeł 2nm TSMC jest teraz rozwijany, podczas gdy jego proces A16 jest opracowywany dla przyszłych chipów wysokiej wydajności.

Kluczowym ograniczeniem nie jest popyt, ale fizyczna zdolność. Budowa fabryki zaawansowanych węzłów może kosztować około 20 miliardów dolarów i trwać od trzech do czterech lat przed osiągnięciem produkcji seryjnej. Nawet przy silnych zamówieniach klientów, podaż nie może szybko się rozszerzyć, ponieważ fabryki wymagają ogromnych inwestycji kapitałowych, specjalistycznego sprzętu, talentów inżynieryjnych i długich cykli kwalifikacyjnych.

2. Zaawansowane pakowanie stało się główną przewagą konkurencyjną

W miarę jak chipy AI stają się bardziej złożone, wydajność coraz bardziej zależy od zaawansowanego pakowania, a nie tylko od zmniejszania węzłów. Architektury chipletów, układanie 2.5D i integracja 3D teraz określają, które akceleratory AI mogą efektywnie dotrzeć na rynek.

Zdolności pakowania CoWoS TSMC stały się jednym z najważniejszych wąskich gardeł w stosie sprzętu AI. CoWoS pozwala na integrację komponentów obliczeniowych, pamięci i I/O na jednym podłożu, co czyni go niezbędnym dla wysokowydajnych akceleratorów AI. Z hyperscalerami konkurującymi o ograniczone zdolności pakowania, przywództwo TSMC w CoWoS stało się głównym źródłem siły cenowej.

3. Monopol EUV ASML pozostaje kluczowym wąskim gardłem sprzętowym

ASML pozostaje jedyną firmą na świecie zdolną do produkcji systemów litografii extreme ultraviolet, maszyn wymaganych do produkcji najnowocześniejszych chipów. Systemy Low-NA EUV kosztują około 180 milionów euro każdy, podczas gdy nowsze systemy High-NA EUV mogą przekraczać 380 milionów euro.

To daje ASML jedną z najsilniejszych pozycji strukturalnych w łańcuchu dostaw półprzewodników. Jego platforma High-NA jest o lata wyprzedzenia przed jakąkolwiek realistyczną alternatywą, a jej portfel zamówień na 2026 rok wynoszący około 38 miliardów euro zapewnia silną wieloletnią widoczność przychodów. Ograniczenia eksportowe do Chin pozostają ryzykiem, ale zapotrzebowanie od TSMC, Samsung, SK hynix i Intel nadal wspiera długoterminowy przypadek wzrostu.

Czytaj więcej: Najlepsze akcje półprzewodników AI do kupienia w 2026: Kompletny przewodnik po chipach AI i łańcuchu dostaw

4. Intel jest amerykańskim kandydatem na foundry

Intel nie jest jeszcze w tej samej pozycji strukturalnej co TSMC czy ASML, ale stał się ważną nazwą produkcyjną ze względu na temat przeniesienia produkcji do USA. Jego węzeł 18A jest centralny dla zwrotu foundry firmy, podczas gdy przyszły harmonogram 14A jest pozycjonowany dla zewnętrznych klientów AI i chipów niestandardowych.

Pozytywny scenariusz jest taki, że Intel stanie się najbardziej wiarygodną amerykańską alternatywą dla TSMC w zaawansowanej produkcji. Wsparcie CHIPS Act, zapotrzebowanie związane z obronnością i dywersyfikacja łańcucha dostaw wzmacniają strategiczny przypadek. Ryzykiem jest wykonanie: Intel nadal musi udowodnić, że jego harmonogram foundry może przyciągnąć zewnętrznych klientów na dużą skalę.

Jakie są najlepsze akcje produkcji chipów AI do kupienia w 2026?

Trzy nazwy definiują warstwę produkcji chipów AI w 2026. TSMC jest wiodącą foundry, która fizycznie produkuje wiele dzisiejszych zaawansowanych procesorów AI, ASML dostarcza maszyny litograficzne EUV wymagane do najnowocześniejszej produkcji, a Intel jest najważniejszym amerykańskim kandydatem na foundry. Razem te akcje pokrywają kluczowe wąskie gardła produkcyjne stojące za cyklem półprzewodników AI: wytwarzanie płytek, zaawansowane pakowanie, sprzęt EUV i przeniesienie łańcucha dostaw.

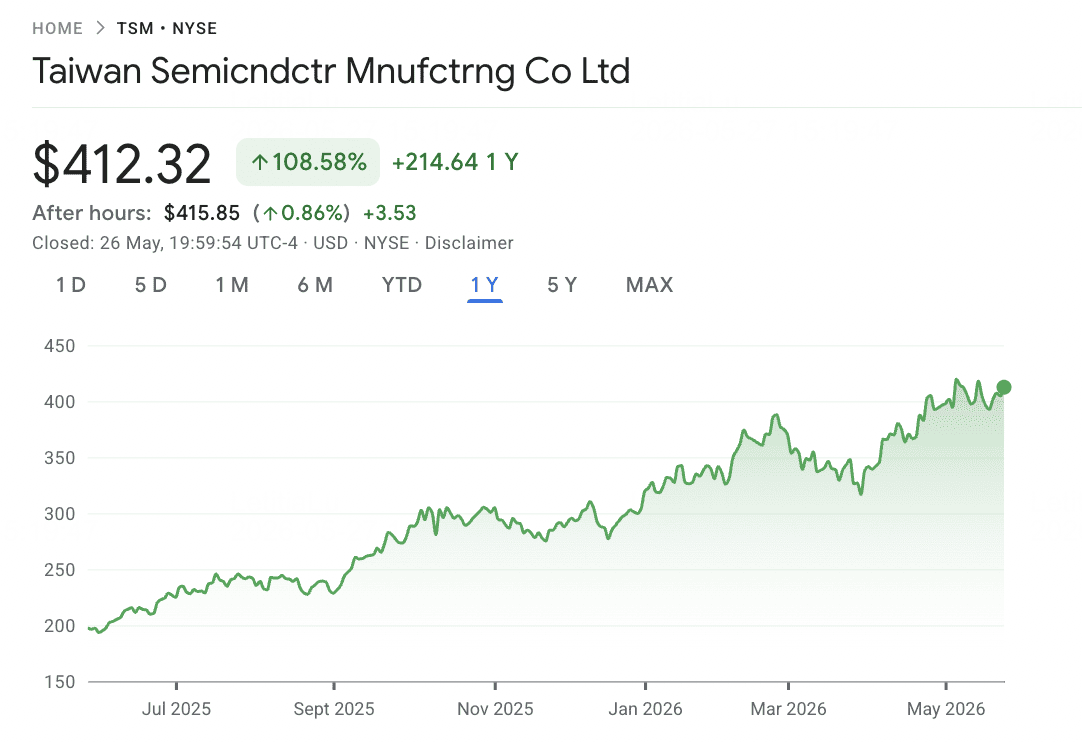

1. Taiwan Semiconductor Manufacturing (TSM)

Główna rola: Globalna wiodąca foundry najnowocześniejszych technologii i lider w zaawansowanym pakowaniu

TSMC jest fizycznym centrum produkcyjnym gospodarki sprzętu AI. Firma produkuje chipy dla NVIDIA, AMD, Apple, Broadcom, Qualcomm, MediaTek i większości przemysłu półprzewodników fabless. Jej przywództwo w zaawansowanych węzłach procesowych daje jej pozycję prawie nie do zastąpienia w produkcji chipów AI, z 3nm już w produkcji seryjnej, 2nm w fazie wzrostu i węzłem A16 w opracowaniu.

Popyt na AI przekształcił mieszankę przychodów TSMC i perspektywy wzrostu. Po raz pierwszy w historii firmy, obliczenia wysokiej wydajności przewyższyły smartfony jako jej największy segment przychodów, stanowiąc 61% przychodów w porównaniu do 26% z urządzeń mobilnych. W 2026 roku TSMC podniósł prognozę wzrostu przychodów na cały rok do ponad 30% w dolarach amerykańskich, podczas gdy przychody Q1 osiągnęły 35,9 miliarda dolarów, odzwierciedlając silny popyt na akceleratory AI, chipy centrum danych i zaawansowane pakowanie.

Firma również agresywnie inwestuje, aby chronić swoją przewagę produkcyjną, wydając blisko górnego końca swojego zakresu nakładów inwestycyjnych od 52 do 56 miliardów dolarów i zatwierdzając 20 miliardów dolarów zastrzyku kapitałowego do swojej amerykańskiej filii, aby przyspieszyć budowę w Arizonie. Akcje wzrosły o około 31% od początku roku 2026, z kapitalizacją rynkową blisko 1,9 biliona dolarów i celami cenowymi analityków skupionymi między 423 a 490 dolarów.

Czytaj więcej: Prognoza ceny TSMC (TSM) 2026: Monopol AI czy geopolityczna pułapka przy 480$?

Trend ceny TSM (2020–2026 YTD)

|

Rok |

Najwyższa roczna |

Najniższa roczna |

Zwrot roczny |

Warunki rynkowe |

|

2020 |

$100.92 |

$39.94 |

92,71% |

Wzrost popytu na chipy w czasie pandemii; początek wzrostu 5nm |

|

2021 |

$129.62 |

$100.52 |

12,08% |

Globalny niedobór chipów; napięte zdolności we wszystkich węzłach |

|

2022 |

$132.24 |

$57.57 |

−36,75% |

Wyjście Berkshire Buffera; podwyżki stóp Fed, napięcia geopolityczne |

|

2023 |

$103.67 |

$71.10 |

42,33% |

Pojawia się narracja AI; wzrost węzła 3nm z Apple jako głównym klientem |

|

2024 |

$205.89 |

$97.06 |

92,58% |

Wzrost NVIDIA Blackwell; popyt na CoWoS staje się wąskim gardłem |

|

2025 |

$245.60 |

$140.92 |

23,21% |

Niepewność taryfowa, ale popyt na AI kompensuje słabość |

|

2026 YTD |

$421.97 (5/14) |

zakres $188.81 |

+31,22% YTD |

Prognoza przychodów podniesiona powyżej 30%; zastrzyk kapitałowy 20 mld $ w Arizonie |

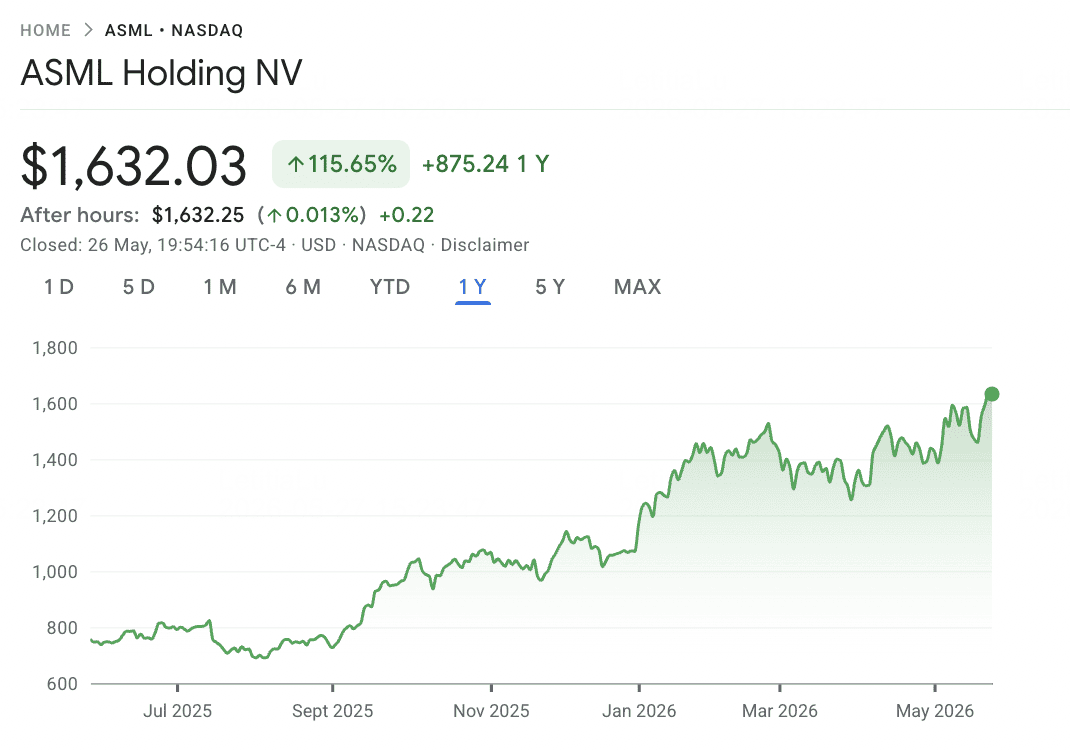

2. ASML Holding (ASML)

Główna rola: Jedyny globalny dostawca litografii EUV i High-NA EUV

ASML jest jednym z najbardziej strategicznie ważnych dostawców w globalnej branży chipów. Firma produkuje systemy litografii extreme ultraviolet, jedyne narzędzia zdolne do drukowania obwodów wymaganych dla węzłów procesowych poniżej 3nm. Każdy najnowocześniejszy chip AI, zaawansowany produkt pamięci i procesor wysokiej wydajności ostatecznie zależy od sprzętu ASML. Systemy Low-NA EUV sprzedają się za około 180 milionów euro każdy, podczas gdy systemy High-NA EUV sprzedają się za około 380 milionów euro, z tylko ograniczoną roczną zdolnością produkcyjną.

Dane finansowe z 2026 roku odzwierciedlają tę siłę cenową. Przychody Q1 osiągnęły 8,8 miliarda euro przy marży brutto 53%, a zarząd podniósł prognozę przychodów na cały rok do 36-40 miliardów euro. ASML zakończył również 2025 rok z portfelem zamówień o wartości 38,8 miliarda euro, w tym 7,4 miliarda euro w zamówieniach EUV, dając firmie silną wieloletnią widoczność przychodów. Długoterminowo zarząd oczekuje przychodów od 44 do 60 miliardów euro do 2030 roku, z marżami brutto osiągającymi 56% do 60% w miarę ekspansji adopcji High-NA i przychodów z usług powtarzalnych.

Głównym ryzykiem jest geopolityka. ASML stał się głęboko narażony na amerykańsko-chińskie ograniczenia technologiczne, które uniemożliwiają sprzedaż EUV do Chin i mogą ograniczyć dostęp serwisowy dla niektórych zainstalowanych systemów. Te kontrole eksportowe wywierały presję na nastroje inwestorów, ale zapotrzebowanie od TSMC, Samsung, SK hynix, Intel i innych klientów spoza Chin pozostaje wystarczająco silne, aby wesprzeć długoterminową tezę.

Czytaj więcej: Prognoza ceny akcji ASML Holding (ASML) 2026: Król infrastruktury AI czy cel geopolityczny?

Trend ceny ASML (2020–2026 YTD)

|

Rok |

Najwyższa roczna |

Najniższa roczna |

Zwrot roczny |

Warunki rynkowe |

|

2020 |

$469.25 |

$187.01 |

66,28% |

Popyt na chipy w czasie pandemii; przyspieszenie dostaw systemów EUV |

|

2021 |

$854.29 |

$469.55 |

64,14% |

Globalny niedobór chipów; rekordowe zamówienia, wyprzedane zdolności |

|

2022 |

$768.06 |

$368.53 |

−30,52% |

Spadek pamięci; cykl stóp Fed; pierwsze ograniczenia eksportowe USA |

|

2023 |

$752.30 |

$535.81 |

39,9% |

Odbicie AI; kamienie milowe High-NA EUV; zamówienia klientów logicznych |

|

2024 |

$1,086.22 |

$653.52 |

−7,70% |

Zmienność na ograniczeniach eksportowych do Chin; szczyt w lipcu, potem spadek |

|

2025 |

$820.94 |

$592.18 |

7,89% |

Stabilizacja portfela zamówień; rekordowe zamówienia Q4 na 13,2 mld € |

|

2026 YTD |

$1,344.40 |

zakres $587.80 |

+95,77% TTM |

Prognoza na 2026 podniesiona do 36–40 mld €; cel UBS 1 900 € |

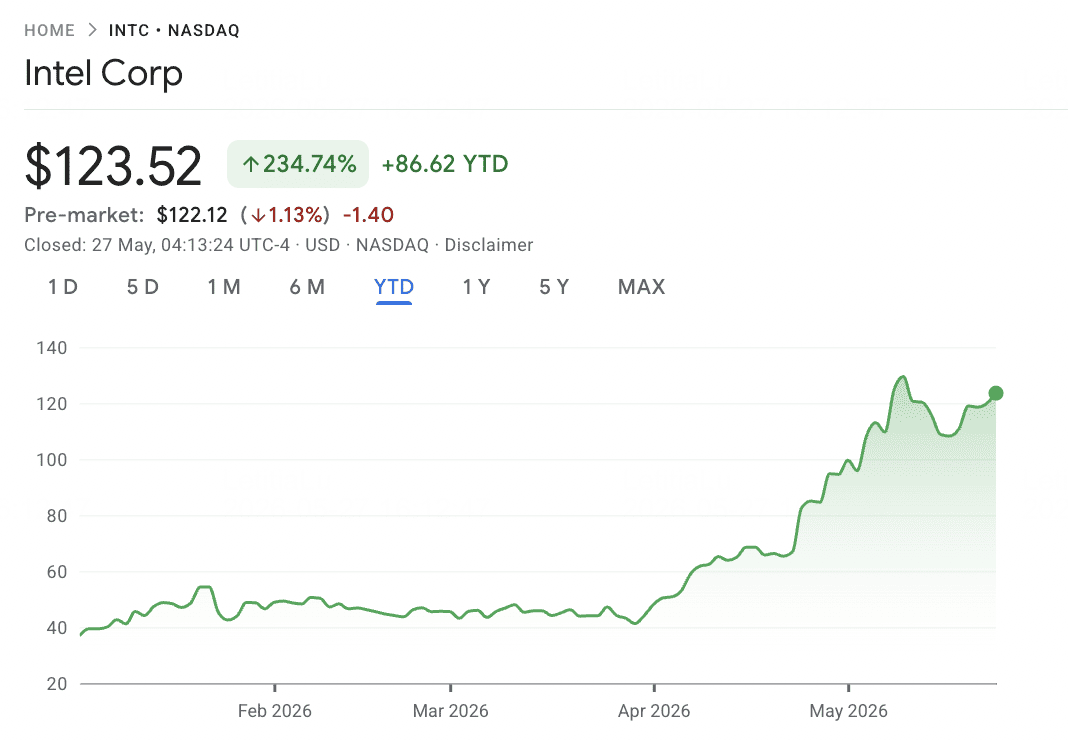

3. Intel (INTC)

Główna rola: Amerykański kandydat na foundry i zintegrowany producent chipów

Intel jest najważniejszą historią zwrotu w warstwie produkcji chipów AI. W przeciwieństwie do projektantów chipów fabless, Intel posiada zdolności produkcyjne i próbuje odbudować wiarygodność jako zaawansowana foundry poprzez swój harmonogram procesów 18A i przyszły 14A. To sprawia, że Intel jest istotny nie tylko jako firma chipowa, ale także jako amerykańska alternatywa dla TSMC na rynku coraz bardziej kształtowanym przez bezpieczeństwo łańcucha dostaw i przeniesienie produkcji.

Przypadek strategiczny jest związany z wykonaniem i wsparciem politycznym. Intel korzysta z finansowania CHIPS Act, popytu związanego z obronnością i rosnącego zainteresowania klientów szukających dywersyfikacji zaawansowanej produkcji poza Tajwanem. Jeśli Intel może udowodnić, że jego harmonogram foundry działa dla zewnętrznych klientów AI i chipów niestandardowych, potencjał wzrostu może być znaczący.

Ryzykiem jest to, że Intel to nadal zwrot, a nie sprawdzone wąskie gardło jak TSMC czy ASML. Opóźnienia produkcyjne, słaba adopcja przez zewnętrznych klientów, presja na marże lub ciągła konkurencja z TSMC mogą ograniczyć tezę. Dla inwestorów Intel powinien być postrzegany jako zakład produkcyjny o wyższym ryzyku i wyższym potencjale wzrostu w ramach łańcucha dostaw chipów AI.

Czytaj więcej: Prognoza akcji Intel (INTC) 2026: Przełom foundry do 89$ czy pułapka wartości?

Trend ceny INTC (2020–2026 YTD)

|

Rok |

Najwyższa roczna |

Najniższa roczna |

Zwrot roczny |

Warunki rynkowe |

|

2020 |

$60.40 |

$39.54 |

−14,70% |

Rok pandemii; opóźnienia produkcyjne powiększają dystans vs AMD |

|

2021 |

$62.07 |

$44.09 |

6,02% |

Pat Gelsinger mianowany CEO; ogłoszona strategia foundry IDM 2.0 |

|

2022 |

$51.83 |

$23.82 |

−46,65% |

Opóźnienia węzłów procesowych; przyspieszenie utraty udziału rynkowego |

|

2023 |

$50.08 |

$24.30 |

94,64% |

Pojawia się narracja AI; rajd odbudowy, potem zanikanie |

|

2024 |

$48.89 |

$18.89 |

−59,56% |

Najgorszy rok w historii; Gelsinger zwolniony; masowe zwolnienia |

|

2025 |

$27.39 |

$18.13 |

1% |

Lip-Bu Tan mianowany CEO; 52-tygodniowe minimum 18,96$ (sierpień); faza stabilizacji |

|

2026 YTD |

$132.75 (52-tyg.) |

~$20 (sty) |

+194,77% YTD |

Węzeł 18A w HVM; Q1 blowout 23 kwietnia (+25% gap up); zwrot TTM +404,73% |

Porównanie akcji produkcji chipów AI na 2026 według roli w łańcuchu dostaw

Akcje produkcji chipów AI znajdują się w najbardziej ograniczonej części łańcucha wartości półprzewodników. To porównanie podkreśla, jak TSMC, ASML i Intel każdy z nich zawłaszcza inną część tezy produkcyjnej: TSMC przez przywództwo w zaawansowanych węzłach foundry i pakowaniu CoWoS, ASML przez niedobór litografii EUV i High-NA EUV, a Intel przez swój amerykański zwrot foundry i możliwości przeniesienia produkcji.

|

Symbol |

Główna rola |

Główna przewaga |

Katalizator 2026 |

|

TSM |

Zaawansowana foundry i pakowanie |

Najnowocześniejsza produkcja 3nm/2nm i przywództwo w pakowaniu CoWoS |

Prognoza wzrostu przychodów o 30%+; zastrzyk kapitałowy 20 mld $ w Arizonie |

|

ASML |

Sprzęt do litografii EUV i High-NA EUV |

Jedyny globalny dostawca systemów EUV wymaganych do produkcji chipów zaawansowanych węzłów |

Prognoza przychodów na 2026 podniesiona do 36–40 mld €; wzrost High-NA EUV |

|

INTC |

Amerykański kandydat na foundry |

Harmonogram 18A i przyszły 14A z CHIPS Act i wsparciem przeniesienia produkcji |

Zwrot foundry, wzrost zewnętrznych klientów i dywersyfikacja amerykańskiego łańcucha dostaw |

Jak handlować akcjami produkcji chipów AI na BingX

BingX oferuje sposób handlowania wiodącymi akcjami produkcji chipów AI zorientowany na krypto bez używania tradycyjnego konta maklerskiego. Ponieważ dedykowane produkty spot tokenizowane dla TSMC i ASML mogą nie być dostępne, główną ścieżką wykonania są kontrakty perpetual z marginesem USDT na BingX TradFi, które pozwalają aktywnym traderom zajmować pozycje długie lub krótkie i handlować wokół wyników, aktualizacji prognoz, wiadomości o kontroli eksportowej i cyklach nakładów inwestycyjnych AI.

Handluj kontraktami futures akcji produkcji chipów AI z USDT na BingX TradFi

Dla aktywnych traderów chcących uchwycić krótkoterminowy momentum lub zabezpieczyć ekspozycję na cykl produkcji AI, BingX TradFi pozwala użytkownikom handlować kontraktami futures akcji TSMC i ASML z USDT. Te kontrakty perpetual rozliczane w USDT odzwierciedlają ruchy cenowe bazowych akcji, oferując elastyczną ekspozycję długą i krótką bez konieczności posiadania fizycznych akcji przez użytkowników.

Krok 1: Konfiguracja konta i bezpieczeństwo. Zarejestruj się i zaloguj do swojego konta BingX, ukończ weryfikację tożsamości (KYC) wymaganą w twoim regionie i włącz uwierzytelnianie dwuskładnikowe.

Krok 2: Przydziel kapitał handlowy. Przenieś USDT ze swojego portfela spot na konto futures, gdzie będzie służyć jako zabezpieczenie.

Krok 3: Wybierz swój kontrakt. Przejdź do strony rynków TradFi lub sekcji handlu futures. Wybierz TSMU-USDT, ASML-USDT lub INTC-USDT, trzy kluczowe kontrakty perpetual akcji warstwy produkcyjnej.

Krok 4: Ustaw kierunek i dźwignię. Otwórz pozycję długą jeśli oczekujesz wzrostu ceny akcji, lub otwórz pozycję krótką jeśli oczekujesz spadku. Wybierz dźwignię zgodnie z twoim planem ryzyka.

Krok 5: Wykonaj i zarządzaj ryzykiem. Ustaw zlecenia stop-loss i take-profit przed złożeniem transakcji. PnL rozlicza się dynamicznie w USDT.

Ryzyka i kluczowe uwagi podczas handlowania akcjami produkcji chipów AI

Akcje produkcji chipów AI oferują ekspozycję na niektóre z najsilniejszych wąskich gardeł w łańcuchu dostaw półprzewodników, ale niosą również ryzyko związane z geopolityką, intensywnością nakładów inwestycyjnych, wyceną i zmiennością napędzaną nagłówkami.

- Ryzyko geopolityczne Tajwanu: Zdolności produkcyjne najnowocześniejszej technologii TSMC pozostają silnie skoncentrowane na Tajwanie pomimo ekspansji w Arizonie. Każda eskalacja napięć w Cieśninie Tajwańskiej lub konfliktu handlowego USA-Chiny może wywołać ostre spadki w TSM.

- Ryzyko ograniczeń eksportowych ASML: ASML jest narażony na rozszerzające się amerykańskie i holenderskie kontrole eksportowe sprzedaży i serwisowania sprzętu półprzewodnikowego do Chin. Nowe ograniczenia mogą wywierać presję na oczekiwania przychodowe i powodować nagłe spadki akcji.

- Intensywność kapitałowa i presja na marże: Zarówno TSMC, jak i ASML działają w bardzo kapitałochłonnych częściach łańcucha dostaw. Budowa fabryki TSMC w Arizonie może również tworzyć rozwodnienie marży, ponieważ koszty produkcji zagranicznej pozostają wyższe niż produkcja na Tajwanie.

- Ryzyko wysokiej wyceny: Obie nazwy handlują po podwyższonych wskaźnikach względem średnich historycznych, ponieważ inwestorzy wyceniają ciągły wzrost nakładów inwestycyjnych AI. Każde spowolnienie wydatków hyperscalera lub słabsza prognoza mogą szybko skompresować wyceny.

- Ryzyko dźwigni i likwidacji: Akcje produkcyjne mogą się ostro poruszać na ogłoszeniach politycznych, nagłówkach kontroli eksportowej, aktualizacjach wyników lub wiadomościach o nakładach inwestycyjnych AI. Traderzy używający futures z marginesem USDT powinni ostrożnie zarządzać wielkością pozycji i używać zleceń stop-loss.

- Ryzyko wykonania Intel: W przeciwieństwie do TSMC i ASML, Intel nadal udowadnia swój zaawansowany zwrot foundry. Opóźnienia w 18A lub 14A, słaba adopcja przez zewnętrznych klientów lub presja na marże z agresywnych inwestycji w fabryki mogą obciążyć akcje.

Końcowe myśli: Czy powinieneś dodać akcje produkcji AI do swojego portfela na 2026?

TSMC, ASML i Intel oferują trzy różne sposoby uzyskania ekspozycji na cykl produkcji chipów AI 2026. TSMC kontroluje najważniejsze zaawansowane zdolności foundry i pakowania, ASML pozostaje jedynym dostawcą systemów litografii EUV i High-NA EUV, a Intel dodaje amerykański zwrot foundry i kąt przeniesienia produkcji. Razem pokrywają najważniejsze wąskie gardła produkcyjne stojące za zaawansowaną produkcją chipów AI.

Kompromis polega na tym, że każde akcje niosą inny profil ryzyka. TSMC stoi w obliczu ryzyka geopolitycznego Tajwanu, ASML stoi w obliczu ryzyka kontroli eksportowej, a Intel stoi w obliczu ryzyka wykonania, pracując nad odbudową wiarygodności foundry. Dla traderów używających BingX TradFi, konserwatywne ustalanie wielkości pozycji, kontrola dźwigni i zlecenia stop-loss są niezbędne podczas handlowania TSMU-USDT, ASML-USDT lub INTC-USDT przez kontrakty perpetual z marginesem USDT.

Powiązane materiały

- Najlepsze akcje półprzewodników AI do kupienia w 2026: Kompletny przewodnik po chipach AI i łańcuchu dostaw

- Prognoza ceny TSMC (TSM) 2026: Monopol AI czy geopolityczna pułapka przy 480$?

- Prognoza ceny akcji ASML Holding (ASML) 2026: Król infrastruktury AI czy cel geopolityczny?

- Top 10 akcji infrastruktury AI do kupienia w 2026: Liderzy produkcji i projektowania chipów

- Najlepsze akcje obliczeniowe AI i GPU do kupienia w 2026: Przesunięcie ku inferencji i krzemu niestandardowemu

- Najlepsze akcje infrastruktury chmury AI do kupienia w 2026 w obliczu nakładów inwestycyjnych hyperscalerów i boomu neochmury