W kwietniu 2026 roku SanDisk Corporation (SNDK) nie jest już tylko producentem chipów pamięci, ale także głównym punktem tarcia w globalnym wyścigu zbrojeń sztucznej inteligencji. Od wydzielenia w 2025 roku z Western Digital, SNDK osiągnął oszałamiający zwrot 239% od początku roku, notując na poziomie 913,02$ po osiągnięciu życiowego maksimum 965$. Inwestorzy są obecnie skupieni na 20 kwietnia 2026 roku, dacie wejścia w życie promocji SanDisk do prestiżowego indeksu Nasdaq-100. Podczas gdy byki twierdzą, że pasywne napływy ponad 600 miliardów dolarów śledzących indeks wymuszą masową falę zakupów, sceptycy ostrzegają, że 2700% wzrost akcji w ciągu jednego roku sprawił, że jest ona podatna na dynamikę "kup pogłoskę, sprzedaj wiadomość".

W miarę zbliżania się raportu o wynikach za 30 kwietnia 2026 roku, SanDisk korzysta z bezprecedensowego supercyklu pamięci. Przy 64% wzroście przychodów z centrów danych i sygnalizowaniu przez zarząd, że podaż NAND jest praktycznie wyprzedana do 2026 roku, firma wykorzystuje ekstremalną siłę cenową. Ten przewodnik przedstawia prognozę ceny akcji SNDK na 2026 rok, korzystając z danych od Evercore ISI, Bernstein, Trefis i ChartMill.

Dowiesz się także, jak handlować futures na akcje SanDisk (SNDK) na BingX TradFi.

5 Najważniejszych Rzeczy, które Inwestorzy SanDisk Powinni Wiedzieć w 2026 Roku

- Włączenie do Indeksu Nasdaq-100: 20 kwietnia 2026 roku SNDK oficjalnie zastąpił Atlassian w Nasdaq-100. To mechaniczne wydarzenie zmusza instytucjonalne ETF-y jak QQQ do nabycia miliardów akcji, tworząc wysoko płynny poziom wsparcia dla akcji.

- Siła Cenowa NAND: Marże brutto SanDisk mają osiągnąć 65-67% w trzecim kwartale 2026 roku, napędzane przez ostry niedobór wysokowydajnych Enterprise SSD wymaganych dla dużych modeli językowych (LLM).

- Zagrożenie TurboQuant: Google nowy algorytm TurboQuant twierdzi, że redukuje wymagania pamięciowe AI o 6 razy. Choć spowodował tymczasowy 11% spadek w marcu, analitycy pozostają podzieleni co do tego, czy ta wydajność zabije popyt, czy przyspieszy adopcję AI (paradoks Jevonsa).

- Perspektywy Wyników za Trzeci Kwartał Fiskalny: Wall Street oczekuje masowego EPS 14,46$ przy przychodach 4,73 mld$ w raporcie z 30 kwietnia, co oznacza roczny wzrost zysków o ponad 4000%.

- Ryzyko Klifu 2028: Podczas gdy prognozy na 2026 i 2027 są ultra-bycze, konsensualne szacunki na 2028 sugerują potencjalną ujemną stopę wzrostu, gdy cykl pamięci naturalnie dojrzewa i podaż w końcu dorównuje popytowi.

Czym Jest SanDisk Corporation (SNDK)?

Założony w 1988 roku z siedzibą w Milpitas w Kalifornii, SanDisk jest globalnym liderem w rozwiązaniach pamięci flash NAND. Po bardzo udanym wydzieleniu w 2025 roku, firma przekształciła się z dostawcy kart USB i SD dla konsumentów w potęgę infrastruktury AI skupioną na przedsiębiorstwach.

SanDisk wchodzi w trzeci kwartał 2026 roku z przyszłym P/E około 20x, co wielu analityków uważa za rozsądne, biorąc pod uwagę przewidywany 124% wzrost EPS na 2027 rok. Jego przewaga konkurencyjna opiera się na integracji pionowej i strategicznych partnerstwach dostaw, takich jak niedawna umowa na zdolności z Nanya Technology, pozwalająca na przejęcie większego udziału w rynku o wartości ponad 140 miliardów dolarów.

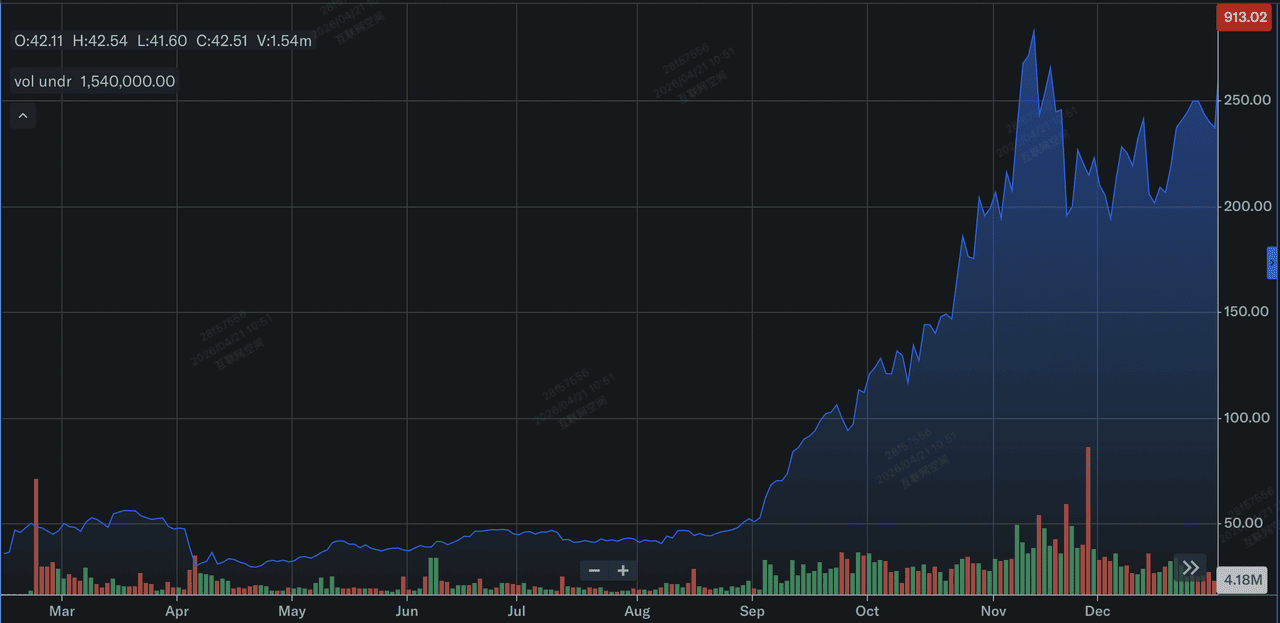

Przegląd Wyników Akcji SanDisk (SNDK) w 2025 Roku

Przegląd wyników akcji SanDisk w 2025 roku | Źródło: Yahoo Finance

W 2025 roku SanDisk (SNDK) doświadczył transformującego i parabolicznego roku, definiowanego głównie przez historyczne wydzielenie z Western Digital na początku 2025 roku. Po powrocie na rynki publiczne jako samodzielny podmiot, akcje wzrosły masywnie o około 550% w ciągu roku kalendarzowego. Ten rajd został wywołany przez idealną burzę kurczenia się podaży NAND flash i eksplozję popytu na dyski SSD klasy korporacyjnej wymagane do zasilenia globalnej budowy centrów danych AI.

Finansowo, choć firma przez większą część roku nawigowała przez końcówkę cyklicznego spowolnienia, raportując stratę GAAP 23 miliony dolarów w czwartym kwartale fiskalnym, jej podstawowe wskaźniki sygnalizowały masywny zwrot. Do drugiej połowy 2025 roku przychody zaczęły przewyższać oczekiwania analityków, wzrastając do 1,90 miliarda dolarów w ostatnim kwartale. Inwestorzy agresywnie wycenili nową tożsamość SanDisk jako czystego gracza w infrastrukturze AI, przygotowując grunt pod jeszcze bardziej ekstremalne 2700% zyski obserwowane, gdy firma zbliżała się do włączenia do Nasdaq-100 w 2026 roku.

Czytaj więcej: Prognoza Nasdaq 100 (NAS100) 2026: Przełom AI na 27 000 czy Pułapka Stagflacji na 22 000?

Strategia SanDisk na 2026: Zwrot w Kierunku Storage-as-Compute

- Dominacja Enterprise SSD: SanDisk agresywnie przesuwa swój miks w kierunku wysokomarżowych Enterprise SSD, które obecnie stanowią większość jego sekwencyjnego wzrostu przychodów.

- Pionowy AI Data Center: CEO David Goeckeler niedawno zauważył, że centra danych są teraz największymi nabywcami NAND, wyprzedzając elektronikę użytkową po raz pierwszy w historii firmy.

- Dyscyplina Podaży: W przeciwieństwie do poprzednich cykli, SanDisk i jego konkurenci jak Micron i Samsung utrzymują surową dyscyplinę budowania na zamówienie, aby utrzymać wysokie ASP (średnie ceny sprzedaży).

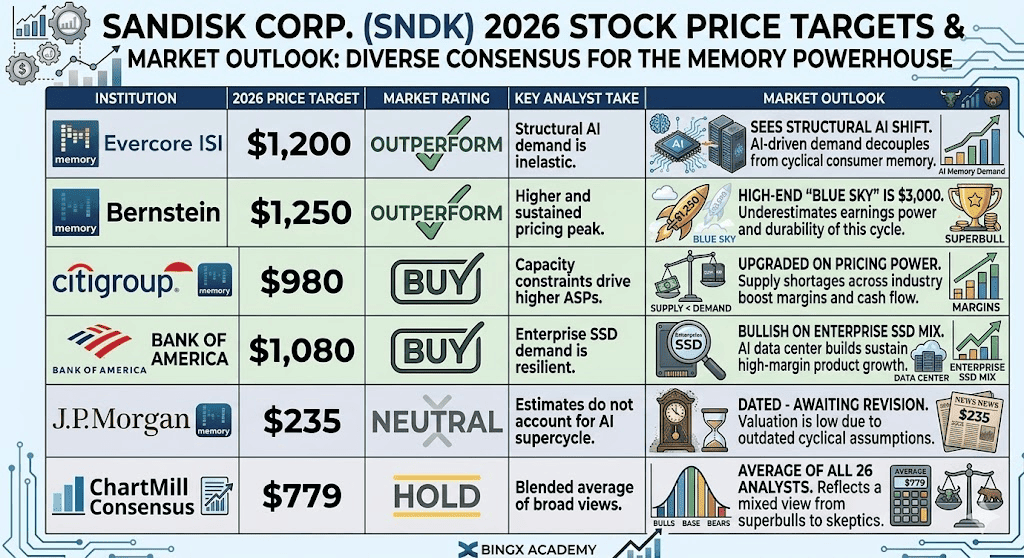

Perspektywy Inwestycyjne Akcji SNDK na 2026: Błękitne Niebo 1250$ vs. Powrót do Średniej 740$

Prognozy akcji SanDisk na 2026 rok według różnych analityków Wall Street

Perspektywy na 2026 rok dla akcji SNDK to bitwa między jej bezprecedensowym punktem zwrotnym w zyskach a technicznym wyczerpaniem parabolicznej akcji.

Scenariusz Byczy: Kontynuacja Supercyklu AI SanDisk do 1250$

Teza bycza opiera się na przekonaniu, że obecny boom pamięciowy ma charakter strukturalny, a nie jedynie cykliczny. Jeśli SanDisk spełni swoje agresywne wytyczne na trzeci kwartał 12-14$ EPS, potwierdzi to narrację, że popyt napędzany przez AI na Enterprise SSD fundamentalnie odłączył się od tradycyjnych cykli PC i smartfonów. Przy prognozowanych średnich cenach sprzedaży (ASP) rosnących o 30% kwartalnie, analitycy z Evercore ISI i Bernstein argumentują, że SNDK wchodzi w okres ekstremalnej, nieelastycznej siły cenowej. W tym scenariuszu akcja przechodzi trwałą przewartościowanie, przechodząc z multiplikatora opartego na towarach do premium multiplikatora infrastruktury AI, potencjalnie katapultując cenę w kierunku poziomu 1250$.

W praktyce ten scenariusz wymaga od SanDisk utrzymania profilu marży brutto 65%+ przy wykorzystaniu statusu wyprzedanych zapasów do 2028 roku. Inwestorzy powinni obserwować sekwencyjny wzrost przychodów w segmencie centrów danych przekraczający 60% jako wiodący wskaźnik. Jeśli hyperskalerzy będą kontynuować swoje pełne wydatki CapEx pomimo rosnących kosztów, SNDK staje się wysokomarżowym proxy dla Agentycznej Sieci. Dla traderów reprezentuje to środowisko kupowania spadków, gdzie włączenie do Nasdaq-100 zapewnia trwały poziom płynności, transformując to, co kiedyś było niestabilną grą pamięciową w podstawową, wysokoalfową pozycję technologiczną.

Scenariusz Bazowy: Konsolidacja przy Wartości Godziwej 940$ dla Akcji SNDK

Scenariusz bazowy pozycjonuje SNDK na okres zdrowej dygestii po parabolicznym biegu 2700%. Choć akcja prawdopodobnie przewyższyła średni cel analityków 779$, poziom wsparcia jest agresywnie podnoszony przez rewizje instytucjonalne z Citigroup na 980$ i Cantor Fitzgerald na 1000$. Ten scenariusz przewiduje, że mechaniczna presja kupna z włączenia do Nasdaq-100 zostanie zrównoważona przez realizację zysków po raporcie z 30 kwietnia. Oczekuje się, że akcja będzie oscylować w strefie konsolidacji z wysokim wsparciem między 900$ a 950$, śledząc szerszy indeks PHLX Semiconductor (SOX) zamiast poruszać się w izolacji.

Dla zdyscyplinowanego inwestora ta konsolidacja reprezentuje przejście od spekulacyjnej manii do instytucjonalnej stabilności. Pod względem danych, sukces w scenariuszu bazowym definiuje się przez SanDisk spełniający, ale niekoniecznie znacznie przewyższający, swoje wytyczne na 4,6 miliarda dolarów przychodów w środkowym punkcie. Zakłada się, że podczas gdy wyścig zbrojeń AI będzie kontynuowany, ekstremalne 55% sekwencyjne podwyżki cen NAND zaczną się normalizować w kierunku zrównoważonego zakresu 15-20%. To skutkuje niższą zmiennością alfa, gdzie SNDK pozostaje liderem rynku, ale oddaje pole wskaźnikom technicznym jak 50-dniowa średnia ruchoma, aby dyktować punkty wejścia dla długoterminowej akumulacji.

Scenariusz Niedźwiedzi: Korekta SanDisk do 740$ na Zyskach Wydajności

Scenariusz niedźwiedzi skupia się na Paradoksie TurboQuant, ryzyku, że oprogramowanie AI staje się zbyt wydajne dla sprzętu, który je wspiera. Ogłoszenie Google'a o 6-krotnej redukcji zużycia pamięci na model służy jako ostrzeżenie, że hyperskalerzy aktywnie inżynierują obejścia wysokich kosztów NAND. Jeśli ten zysk wydajności doprowadzi do nagłego spadku przesyłanych bitów, SanDisk może znaleźć się z miliardami w zobowiązanych CapEx właśnie wtedy, gdy popyt wejdzie w fazę dygestii. To wywołałoby ostrą kompresję multiplikatora, gdy inwestorzy zdadzą sobie sprawę, że nienasycony popyt był w rzeczywistości tymczasowym wąskim gardłem łańcucha dostaw, a nie trwałą zmianą.

Z technicznego punktu widzenia, przebicie poniżej poziomu wsparcia 850$ prawdopodobnie wywoła masowy exodus momentum traderów i spekulantów, którzy weszli specjalnie na pop włączenia do Nasdaq-100. W tym środowisku risk-off akcja prawdopodobnie szukałaby swojego średniego poziomu wsparcia na 740$, 19% korekty od obecnych poziomów. Inwestorzy muszą monitorować współczynnik Price-to-Sales; jeśli pozostanie podwyższony podczas gdy wzrost przychodów zastoi poniżej 20% sekwencyjnie, sygnalizuje to bańkę wyceny. Ten scenariusz służy jako przypomnienie, że w branży pamięci przejście od niedoboru do nadwyżki może nastąpić w jednym cyklu kwartalnego raportowania.

Prognozy Ceny Akcji SanDisk na 2026 od Analityków Wall Street

|

Instytucja |

Cel Cenowy 2026 |

Perspektywy Rynkowe |

|

Evercore ISI |

1200$ |

Outperform: Widzi strukturalną zmianę AI. |

|

Bernstein |

1250$ |

Outperform: Wysokie "błękitne niebo" to 3000$. |

|

Citigroup |

980$ |

Kupuj: Podwyższone z powodu siły cenowej. |

|

Bank of America |

1080$ |

Kupuj: Optymistycznie na miksie Enterprise SSD. |

|

J.P. Morgan |

235$ |

Neutralny: (Przestarzałe - czeka na rewizję). |

|

Konsensus ChartMill |

779$ |

Trzymaj: Średnia wszystkich 26 analityków. |

Jak Handlować Akcjami SanDisk (SNDK) na BingX

Nawiguj zmiennością cyklu pamięci AI na BingX TradFi z analityką predykcyjną BingX AI. Traderzy mogą wykorzystać dźwignię do pozycjonowania się na kolejne nogi rajdu lub zabezpieczania przed cyklicznym zwrotem.

Perpetualy SNDK/USDT na rynku futures BingX

Długa lub Krótka Pozycja na Futures Akcji SNDK na BingX

- Przejdź do BingX TradFi i wybierz Futures Akcji.

- Wybierz kontrakt perpetualny SNDK/USDT.

- Ustaw swoją dźwignię, np. 2x-5x, i wybierz Otwórz Długą jeśli oczekujesz przewyższenia zysków, lub Otwórz Krótką jeśli uważasz, że włączenie do Nasdaq-100 było sygnałem szczytu.

- Ustaw poziomy Take-Profit (TP) i Stop-Loss (SL) aby zarządzać ekstremalnymi 10-15% dziennymi wahaniami typowymi dla SNDK.

5 Najważniejszych Ryzyk do Obserwacji dla Inwestorów SanDisk w 2026 Roku

Aby skutecznie nawigować po rynku 2026, inwestorzy muszą zrównoważyć dominującą pozycję SanDisk w supercyklu pamięci AI z tymi pięcioma krytycznymi makro i operacyjnymi przeciwnymi wiatrami.

- Wydajność Oprogramowania TurboQuant: Dalszy postęp w kompresji modeli może obniżyć całkowity rynek adresowalny dla NAND.

- Dygestia CapEx Hyperscalerów: Po masywnej rozbudowie 2025-2026, firmy big tech mogą wejść w fazę dygestii, gdzie przestaną kupować nowy sprzęt.

- Dojrzałość Cykliczna: Historycznie każdy boom pamięciowy kończy się nadwyżką podaży. Obserwuj jakąkolwiek ekspansję zdolności produkcyjnych od Samsung lub SK Hynix.

- Geopolityczne Łańcuchy Dostaw: Z produkcją skoncentrowaną w Azji, każda eskalacja napięć regionalnych może zakłócić wyprzedane zapasy SanDisk.

- Kontrola Regulacyjna: Jako dominujący dostawca komponentów AI, SanDisk może spotkać się z przeszkodami antymonopolowymi lub ograniczeniami eksportowymi na określonych rynkach regionalnych.

Końcowe Przemyślenia: Czy Powinieneś Inwestować w SanDisk (SNDK) w 2026 Roku?

SanDisk w 2026 roku reprezentuje kluczowe przejście od cyklicznego producenta towarów do wysokomarżowego filaru infrastruktury AI. Podczas gdy jego 20x forward P/E to znaczące odejście od historycznych norm dla sektora pamięci, odzwierciedla unikalny okres ekstremalnej siły cenowej i 65% marż brutto, które naśladują rentowność podobną do oprogramowania. Dla praktycznego inwestora raport o wynikach z 30 kwietnia 2026 roku służy jako definitywny dowód koncepcji; określi czy supercykl AI może fundamentalnie utrzymać czterocyfrową cenę akcji, czy też niedawny wzrost z włączenia do Nasdaq-100 oznacza punkt technicznego wyczerpania.

Na rynku definiowanym przez Agentyczną Sieć, wyniki SanDisk nie są już powiązane z elektroniką konsumencką, ale z cyklami wydatków kapitałowych globalnych hyperscalerów. Inwestorzy powinni priorytetowo monitorować przesyłki bitów Enterprise SSD i komentarze zarządu na temat zrównoważoności cen NAND po 20 kwietnia. Dla tych szukających ekspozycji, obecny poziom 913$ oferuje punkt wejścia o wysokim przekonaniu dla strukturalnych byków, podczas gdy konserwatywni traderzy mogą preferować czekanie na fazę dygestii po wynikach, aby zobaczyć czy poziom wsparcia 850$ utrzyma się przeciwko potencjalnym wydajnościom napędzanym przez oprogramowanie.

Przypomnienie o Ryzyku: Handel i inwestowanie w akcje jak SNDK wiąże się ze znaczącym ryzykiem utraty kapitału. Branża pamięci jest notorycznie cykliczna, a przeszłe 2700% zyski nie gwarantują przyszłych zwrotów. Wyniki SanDisk są bardzo wrażliwe na zmiany CapEx hyperscalerów, przełomy w wydajności sprzętu jak TurboQuant i ewoluującą globalną dynamikę łańcucha dostaw. Zawsze przeprowadź niezależną analizę due diligence lub skonsultuj się z doradcą finansowym przed alokowaniem kapitału.

Powiązane Lektury

- Prognoza Nasdaq 100 (NAS100) 2026: Przełom AI na 27 000 czy Pułapka Stagflacji na 22 000?

- Prognoza Ceny Akcji Micron (MU) 2026: Czy Popyt na Pamięć AI i DRAM Może Popchnąć MU do 500$?

- Prognoza Ceny TSMC (TSM) 2026: Monopol AI czy Pułapka Geopolityczna na 480$?

- Prognoza Akcji Intel (INTC) 2026: Przełom Foundry do 89$ czy Pułapka Wartości?

- Prognoza Ceny Akcji ASML Holding (ASML) 2026: Król Infrastruktury AI czy Cel Geopolityczny?