Alphabet (GOOGL) wszedł w rok 2026 w historycznym punkcie zwrotnym, notując cenę blisko 307 USD, umacniając swoją pozycję jako wiodąca sztuczna inteligencja (AI) i potęga chmury obliczeniowej. Google to jedna z wiodących firm Big Tech na świecie, obok takich firm jak Apple, Microsoft, Amazon, Meta Platforms i NVIDIA, Alphabet Inc. nadal dominuje na globalnych rynkach technologicznych. Z Gemini osiągającym ponad 750 milionów miesięcznych aktywnych użytkowników i Google Cloud rosnącym do rocznej wielkości przekraczającej 70 miliardów USD, Alphabet przechodzi transformację z giganta zdominowanego przez reklamę do kompleksowego lidera AI. Poznaj instytucjonalne prognozy cenowe, AI plan rozwoju i czy GOOGL to dobra inwestycja w 2026 roku. Na początku 2026 roku Alphabet (GOOGL) odłączył się od tradycyjnych cykli reklamy cyfrowej. Podczas gdy Search i YouTube pozostają fundamentalne, wprowadzenie Gemini i przyspieszenie Google Cloud napędzały bezprecedensowy wzrost w segmentach napędzanych przez AI. Stan na marzec 2026 roku skupia się na skali infrastruktury AI, przyjęciu Gemini i popycie na chmurę dla przedsiębiorstw.

Alphabet wchodzi w 2026 rok z masywnym wsparciem strukturalnym. CEO Sundar Pichai podkreślił rolę Gemini w transformowaniu produktów i usług, przewidując kontynuację momentum AI. Z wytycznymi dotyczącymi nakładów inwestycyjnych (CapEx) na 2026 rok w wysokości od 175 do 185 miliardów USD na rozszerzenie mocy obliczeniowej, rok 2026 kształtuje się jako kluczowy. Ten przewodnik przedstawia prognozę ceny akcji Alphabet na 2026 rok, wykorzystując dane od analityków i szacunki konsensusu. Dowiesz się także, jak uzyskać ekspozycję na futures akcji Alphabet (GOOGL) przez BingX TradFi oraz poprzez tokenizowane akcje Alphabet GOOGLx i GOOGLON na rynku spot BingX.

Czytaj więcej: Czym są tokenizowane akcje Alphabet Google GOOGLX i GOOGLON i jak je kupić?

Kluczowe punkty: Top 5 rzeczy, które inwestorzy Alphabet powinni wiedzieć w 2026 roku

1. Przyspieszenie Gemini: Aplikacja Gemini wzrosła do ponad 750 milionów miesięcznych aktywnych użytkowników, z modelami first-party przetwarzającymi ponad 10 miliardów tokenów na minutę poprzez bezpośrednie użycie API.

2. Supercykl chmury: Google Cloud osiągnął roczną wielkość ponad 70 miliardów USD, z przychodami Q4 2025 rosnącymi o 48% do 17,7 miliarda USD.

3. Momentum przychodów: Łączne przychody osiągnęły 402,8 miliarda USD w 2025 roku, wzrost o 15%, z Q4 na poziomie 113,8 miliarda USD, wzrost o 18%.

4. Spolaryzowane cele: Prognozy analityków na 2026 rok wahają się od niedźwiedzich minimów około 220 USD do byczych maksimów od 420 do 450 USD.

5. Debata wyceny: Forward multiples odzwierciedlają premię AI, ale siła marż i CapEx wspierają przeszacowanie w miarę skalowania rentowności.

Czytaj więcej: Strategy (MSTR) perspektywy akcji 2026: Czy MSTR może przekroczyć 700 USD na strategii skarbca Bitcoin?

Czym jest Alphabet (GOOGL)?

Alphabet to wiodąca firma technologiczna specjalizująca się w wyszukiwarkach, reklamie, przetwarzaniu w chmurze i sztucznej inteligencji. Rozpoznawalna na całym świecie przez Google Search, YouTube i Android, w 2026 roku jest coraz częściej postrzegana jako lider AI i chmury. Jej podstawowa wartość leży w modelach Gemini i infrastrukturze Google Cloud, umożliwiając szybkie wdrożenie AI w aplikacjach konsumenckich i korporacyjnych. W przeciwieństwie do tradycyjnych firm technologicznych, ekosystem Alphabet obejmuje niestandardowe TPU, masywne centra danych i zintegrowane usługi obsługujące miliardy użytkowników i przedsiębiorstwa.

Strategiczna ewolucja Alphabet (1998-2026): Od pioniera wyszukiwarek do lidera AI

Założony w 1998 roku, historia Alphabet charakteryzuje się transformacyjnymi kamieniami milowymi. Wprowadzenie Google Search (1998) zrewolucjonizowało dostęp do informacji, następnie przejęcie YouTube (2006) i dominacja Android. Restrukturyzacja w 2015 roku utworzyła Alphabet, umożliwiając moonshots. Wprowadzenie Gemini w 2023 roku zapoczątkowało wzrost AI, napędzając adopcję chmury i konsumentów. Od korzeni wyszukiwarek do AI dominacji, Alphabet konsekwentnie dostarczał innowacje na dużą skalę.

Kluczowe fazy wzrostu Alphabet na przestrzeni lat: Od wyszukiwarek do dominacji AI

Podróż Alphabet obejmuje różne ery:

• Faza wyszukiwarek (1998-2015): Budowanie dominujących platform reklamowych i konsumenckich.

• Era dywersyfikacji (2015-2023): Rozszerzanie chmury, sprzętu i moonshots po restrukturyzacji.

• Era dominacji AI (2024+): Gemini napędza hiperwzrost w chmurze i produktach.

Przegląd wyników Alphabet (GOOGL) w 2025 roku: Rok przyspieszenia AI

W 2025 roku Alphabet znacznie przyspieszył, gdy adopcja AI gwałtownie wzrosła na rynkach konsumenckich i korporacyjnych. Podczas gdy Search i YouTube zapewniały konsekwentną stabilność reklamową, Google Cloud i produkty napędzane przez Gemini dostarczyły eksplozywny wzrost, pchając firmę do nowych szczytów przychodów i wzmacniając jej pozycję jako kompleksowego lidera AI. Masywne inwestycje w infrastrukturę obliczeniową i rozwój modeli napędzały momentum, z Gemini osiągającym bezprecedensową skalę użytkowników i Cloud osiągającym rekordowe kamienie milowe rentowności. To połączenie siły podstawowej reklamy i szybkiej dywersyfikacji AI napędzało solidne wyniki finansowe, chociaż podwyższone nakłady kapitałowe wprowadzały pewną presję na marże w roku przejściowym.

1. Wyniki akcji GOOGL, stabilność kapitalizacji rynkowej

Akcje Alphabet wykazywały silną odporność i momentum wzrostowe przez cały 2025 rok, korzystając z szerokiego entuzjazmu dla AI i zróżnicowanych motorów wzrostu. Akcje doświadczały okresowej zmienności związanej z obawami makro i nagłówkami regulacyjnymi, ale ogólnie dostarczały solidne zyski, z kapitalizacją rynkową konsekwentnie przekraczającą 3,7 biliona USD i osiągającą szczyty blisko 3,8 biliona USD podczas silnych kwartałów. Akcje były notowane przy forward multiples odzwierciedlających zaufanie inwestorów w przywództwo AI Alphabet, utrzymując stabilność względem bardziej spekulacyjnych nazw AI, jednocześnie przewyższając szersze benchmarki rynkowe w kluczowych okresach.

2. Wyniki finansowe: Przychody osiągają 402,8 mld USD, wzrost o 15% r/r

Alphabet odnotował imponujący wzrost top-line, z całorocznym przychodem rosnącym o 15% rok do roku do 402,836 miliarda USD, oznaczając pierwszy pełny rok przekraczający próg 400 miliardów USD. Przychody czwartego kwartału osiągnęły 113,82 miliarda USD, wzrost o 18% rok do roku, napędzane siłą we wszystkich głównych segmentach. Dochód netto wzrósł o 32% do 132,17 miliarda USD za rok, z rozwodnionym EPS rosnącym o 34,45% do 10,81 USD. Marża operacyjna utrzymała się silnie na około 32%, wspierana przez efektywność operacyjną i zyski rentowności Cloud, nawet gdy ciężkie CapEx związane z AI wpływały na konwersję wolnych przepływów pieniężnych w niektórych kwartałach.

3. Wzrost Google Cloud: Wzrost przekracza 40%

Google Cloud wyłoniła się jako wyróżniający się motor wzrostu, z przychodami rosnącymi o 48% w Q4 do 17,7 miliarda USD i osiągającymi roczną wielkość przekraczającą 70 miliardów USD do końca roku. Całoroczny wzrost chmury pozostał powyżej 40%, napędzany eksplozywnym popytem na infrastrukturę AI, narzędzia generatywnej AI i obciążenia przedsiębiorstw. Dochód operacyjny z Cloud więcej niż podwoił się w kilku kwartałach, odzwierciedlając poprawę marż brutto i efektywność skali. Momentum segmentu podkreśliło udaną transformację Alphabet w kierunku wysokiego wzrostu chmury i usług AI, z klientami przedsiębiorstw coraz częściej przyjmującymi rozwiązania zintegrowane z Gemini.

4. Kamienie milowe strategiczne: Gemini napędza ekspansję AI

Rodzina modeli Gemini osiągnęła masową adopcję, z aplikacją Gemini rosnącą do ponad 750 milionów miesięcznych aktywnych użytkowników do końca 2025 roku i wyższym zaangażowaniem po wprowadzeniu Gemini 3. Modele first-party przetwarzały ponad 10 miliardów tokenów na minutę poprzez bezpośrednie użycie API, demonstrując realną skalę. Alphabet ogłosił wytyczne CapEx na 2026 rok w wysokości od 175 do 185 miliardów USD, aby agresywnie rozszerzać komputer AI, centra danych, sieć i niestandardowe TPU. Dodatkowe kamienie milowe obejmowały głębszą integrację Gemini w Search, Workspace, Android i YouTube, plus nowe oferty dla przedsiębiorstw, które przyspieszyły wygrane klientów Cloud i przychód na użytkownika.

Czytaj więcej: Ondo Global Markets vs. xStocks: Która platforma tokenizowanych akcji jest lepsza w 2025 roku?

Teza Alphabet na 2026 rok: 5 filarów wyceny akcji $GOOGL

Podczas gdy reklama nadal zapewnia niezawodne przepływy pieniężne, wycena Alphabet w 2026 roku coraz bardziej odzwierciedla jej powstanie jako dominującej platformy AI i chmury, z przyjęciem Gemini i skalą infrastruktury napędzającymi większość przyrostowego wzrostu i potencjału wzrostu.

1. Adopcja Gemini i AI: Warstwa AI

Gemini napędza multimodalne AI w ekosystemie Alphabet, umożliwiając szybkie wdrożenie w Search, Workspace, Android i aplikacjach konsumenckich. Z ponad 750 milionami miesięcznych aktywnych użytkowników i ponad 10 miliardami tokenów przetwarzanych na minutę przez API, Gemini dostarcza mierzalną wartość i zyskuje udział w generatywnej AI. Analitycy oczekują utrzymanego dwucyfrowego wzrostu w miarę przyspieszania monetyzacji przez licencjonowanie przedsiębiorstw, subskrypcje premium i ulepszenia reklam.

2. Supercykl Google Cloud: Warstwa wzrostu

Google Cloud jest na ścieżce do kontynuacji 40%+ rocznej ekspansji, z wielkością ponad 70 miliardów USD i rosnącym backlogiem obciążeń AI. Popyt na niestandardowe TPU, narzędzia generatywnej AI i rozwiązania dla przedsiębiorstw pozycjonuje Alphabet do przechwycenia znaczącego udziału w rynku chmury, przekształcając Cloud z segmentu wzrostu w główny motor rentowności.

3. Stabilność Search i reklamy: Warstwa fundamentalna

Dominacja podstawowego Search i masowa baza użytkowników YouTube zapewniają silną widoczność przychodów i generowanie gotówki, wspierając ciężkie inwestycje w AI bez narażania elastyczności finansowej. Popyt na reklamę cyfrową pozostaje odporny, działając jako defensywny fundament wśród niepewności makroekonomicznej.

4. Dźwignia marżowa: Warstwa rentowności

Skala AI, efektywność operacyjna i ekspansja marży Cloud tworzą znaczącą dźwignię operacyjną. W miarę dojrzewania inwestycji w infrastrukturę i narastania monetyzacji Gemini, oczekuje się poprawy marż brutto i operacyjnych, wspierając premium multiples wyceny i solidne generowanie wolnych przepływów pieniężnych.

5. Fosa infrastrukturalna: Warstwa defensywna

Niestandardowe TPU Alphabet, rozległy globalny ślad centrów danych i własnościowa sieć tworzą formidable bariery konkurencyjne. Te aktywa dostarczają przewagi kosztowe, przywództwo wydajności i wysoką przyczepność dla obciążeń AI, zapewniając długoterminową wartość platformy w miarę eksponencjalnego wzrostu popytu na komputery.

Prognozy ceny Alphabet na 2026 rok: Perspektywa byków vs niedźwiedzi

Instytucjonalne poglądy na akcje Alphabet pozostają podzielone, balansując potężne momentum AI z Gemini i Google Cloud przeciwko obawom dotyczącym wyceny, ryzyka regulacyjnego i wykonania masywnego CapEx.

| Instytucja / Analityk | Cel cenowy 2026 | Perspektywa rynkowa |

| Różni bycze (np. Canaccord, Evercore ISI, Needham, Goldman Sachs) | 400-420+ USD | Super-bycze: Adopcja Gemini (750+ mln użytkowników), przyspieszenie Cloud (40%+ wzrost) i 175+ mld USD CapEx napędzają silny wzrost i zdobywanie udziału w rynku. |

| Bank of America (Justin Post) | 370 USD | Bycze: Potwierdza Buy na silnym wykonaniu Cloud i AI, z podniesionymi prognozami. |

| Konsensus rynkowy (zagregowany z MarketBeat, TipRanks, Zacks) | 367-379 USD | Umiarkowane Buy: Zrównoważony pogląd na inwestycje AI, momentum Cloud i zróżnicowane strumienie przychodów. |

| JPMorgan (Doug Anmuth) | 395 USD | Bycze: Utrzymuje Buy, podkreślając przywództwo AI i potencjał wzrostu. |

| Niedźwiedzie perspektywy (różne, w tym dolne szacunki) | 220-300 USD | Pesymistyczne: Kompresja premium, niepewność ROI wysokiego CapEx, ryzyko antymonopolowe i makro słabość reklamy. |

Źródło: Zagregowane z MarketBeat, Investing.com, Yahoo Finance i notatek analityków na początek marca 2026

Szeroki zakres od byczych celów powyżej 420 USD do niedźwiedzich wezwań poniżej 300 USD oddaje niepewność rynku wokół zdolności Alphabet do monetyzacji Gemini na dużą skalę, dostarczenia zwrotów z 175+ miliardów USD CapEx i nawigowania regulacyjnych przeszkód przy jednoczesnym utrzymywaniu wzrostu Cloud i reklamy.

Czytaj więcej: Czym są tokenizowane akcje Coinbase COINX i COINON i jak je kupić?

Scenariusz byczy: Fala AI napędza cenę akcji GOOGL powyżej 420 USD

Byki koncentrują się na masowej adopcji Gemini (ponad 750 milionów miesięcznych aktywnych użytkowników) i momentum Google Cloud (40%+ wzrost, wielkość ponad 70 miliardów USD). Jeśli Alphabet utrzyma przywództwo AI, pomyślnie wdroży infrastrukturę za 175-185 miliardów USD (TPU, centra danych) i przyspieszy monetyzację przez licencjonowanie przedsiębiorstw, funkcje premium i ulepszenia reklam, firma mogłaby osiągnąć znaczącą ekspansję marż i zdobywanie udziału w rynku w chmurze i generatywnej AI. To pozycjonuje Alphabet jako podstawową kompleksową platformę AI dla konsumentów i przedsiębiorstw, wspierając cele od 400 do 420 USD lub wyższe do końca 2026 roku od analityków takich jak Goldman Sachs, Evercore ISI i Needham.

Scenariusz niedźwiedzi: Fundamentalna korekta do 300 USD lub niżej

Niedźwiedzie podkreślają podwyższone wymagania CapEx i potencjalne opóźnienia w ROI, obok ciągłej kontroli antymonopolowej (sprawy DOJ, sondy UE), która mogłaby wymusić zbycia lub grzywny. Jeśli monetyzacja AI będzie opóźniona, wzrost chmury spowolni poniżej 30-40% lub słabość makro uderzy w reklamę (nadal >75% przychodów), multiples mogłyby się skompresować w kierunku historycznych norm. Presja konkurencyjna od Microsoft/Azure, AWS i innych, w połączeniu z ryzykiem wykonania, pozostawia ograniczone marginesy błędu, napędzając cenę akcji niżej z niektórymi celami w zakresie 220-300 USD.

Czytaj więcej: Jak kupić akcje Nvidia (NVDA) w 2025 roku: Kompletny przewodnik dla początkujących

Jak handlować Alphabet (GOOGL) na BingX

Możesz kupować i handlować tokenizowanymi akcjami Alphabet na rynku spot BingX, który obsługuje tokenizowane akcje obok rynków spot i derywatów.

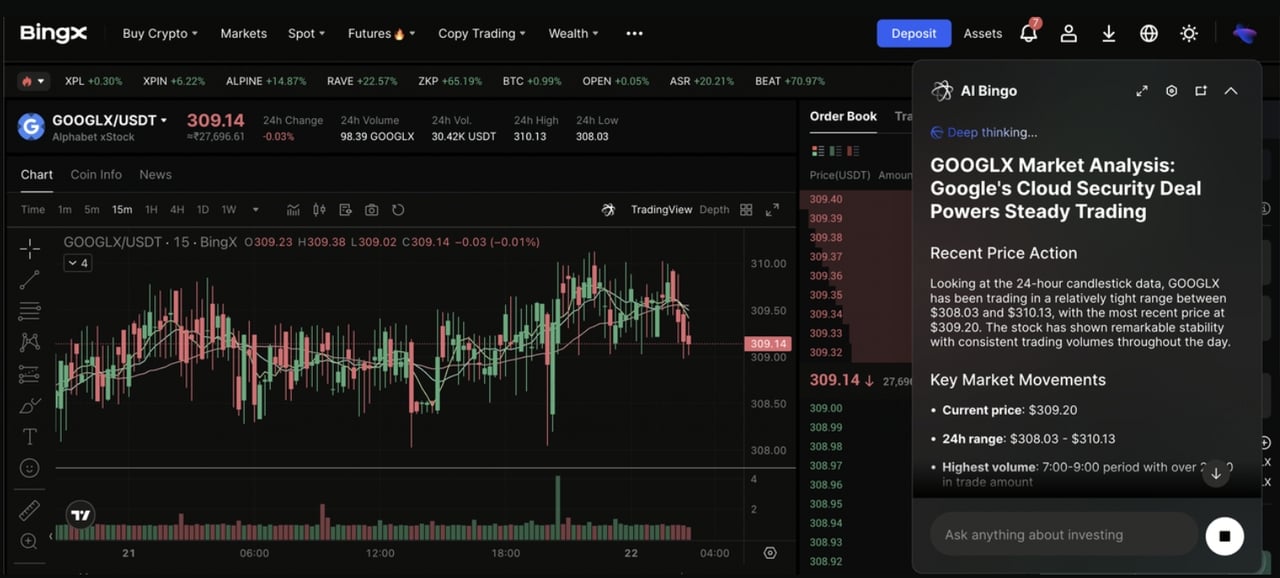

Kup, sprzedaj lub HODLuj tokenizowane akcje Alphabet GOOGLX, GOOGLON na rynku spot

Para handlowa GOOGLX/USDT na rynku spot napędzana przez BingX AI insights

1. Zaloguj się do swojego konta BingX.

2. Przejdź do handel spot i wyszukaj GOOGLX lub GOOGLON.

3. Wybierz parę handlową GOOGLX/USDT lub GOOGLON/USDT.

4. Wybierz zlecenie rynkowe lub limit.

5. Wprowadź kwotę i potwierdź swoją transakcję.

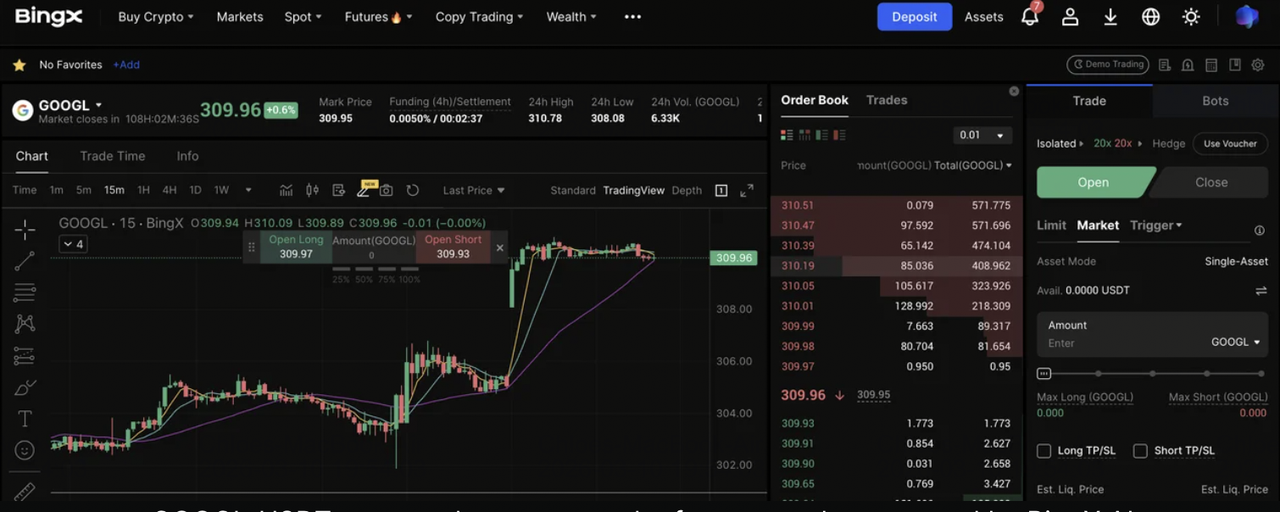

Handluj ekspozycją na Alphabet (GOOGL) z dźwignią na BingX Futures

Kontrakt perpetual GOOGL-USDT na rynku futures napędzany przez BingX AI

Poza tokenizowanymi akcjami Google, BingX oferuje również perpetual futures GOOGL, pozwalając traderom iść długo lub krótko na ruchach ceny Alphabet używając dźwigni.

1. Zaloguj się do BingX i otwórz stronę handlu futures.

2. W pasku wyszukiwania wpisz GOOGL i wybierz kontrakt perpetual GOOGL/USDT.

3. Wybierz swój tryb depozytu zabezpieczającego (Isolated lub Cross) i ustaw dźwignię na podstawie swojego poziomu ryzyka.

4. Wybierz kierunek: Long (Kup) jeśli oczekujesz wzrostu GOOGL, lub Short (Sprzedaj) jeśli oczekujesz spadku.

5. Wybierz typ zlecenia (rynkowe lub limit), wprowadź wielkość pozycji i potwierdź transakcję.

6. Ustaw Take-Profit (TP) i Stop-Loss (SL) aby automatycznie zarządzać ryzykiem spadku i zablokować zyski.

7. Sprawdź sygnały rynkowe, zmienność i kontekst trendu przed dodaniem, zmniejszeniem lub zamknięciem pozycji.

Czytaj więcej: Jak kupić akcje Google w 2026 roku: Przewodnik dla inwestorów TradFi i krypto

5 krytycznych ryzyk do obserwowania przez traderów Alphabet (GOOGL) w 2026 roku

Podczas gdy przyspieszenie AI Gemini i Google Cloud oferuje znaczny potencjał wzrostu przez skalowaną infrastrukturę i adopcję przedsiębiorstw, inwestorzy muszą nawigować po złożonym krajobrazie kontroli regulacyjnej, presji konkurencyjnej, wyzwań wykonania i makroekonomicznych przeciwności.

1. Regulacyjne i antymonopolowe przeciwności

Alphabet stoi w obliczu ciągłej i nasilającej się presji regulacyjnej ze strony spraw antymonopolowych Departamentu Sprawiedliwości USA, dochodzeń Komisji Europejskiej i globalnych regulatorów prywatności. Niekorzystne orzeczenia, takie jak wymuszone zbycia Android, Chrome lub części stosu reklamowego technologii, lub znaczne grzywny (potencjalnie w miliardach) mogłyby zakłócić podstawowe strumienie przychodów, ograniczyć elastyczność strategiczną lub wymusić strukturalne zmiany kompresujące marże i wzrost.

2. Nasilająca się konkurencja w AI i chmurze

Konkurenci w tym Microsoft (Azure/OpenAI), Amazon (AWS), Meta (Llama) i wschodzące firmy jak Anthropic i xAI szybko rozwijają oferty generatywnej AI i chmury. Jeśli Alphabet straci udział w obciążeniach AI przedsiębiorstw, adopcja Gemini spowolni lub wzrost Google Cloud spadnie poniżej 30-40%, masywny CapEx w wysokości 175-185 miliardów USD w 2026 roku mógłby dostarczyć niższe niż oczekiwane zwroty, wywierając presję na marże operacyjne i wycenę.

3. Masywne wykonanie CapEx i niepewność ROI

Alphabet zobowiązał się do 175-185 miliardów USD nakładów kapitałowych na 2026 rok, głównie na rozszerzenie compute AI, centrów danych i TPU. Opóźnienia we wdrażaniu, ograniczenia łańcucha dostaw dla GPU/TPU, wyższe koszty energii lub wolniejsza monetyzacja infrastruktury AI mogłyby prowadzić do przedłużonego spalania gotówki, kompresji marż i sceptycyzmu inwestorów co do zwrotu z tego historycznego poziomu inwestycji.

4. Makroekonomiczna i reklamowa wrażliwość

Podstawowe przychody z reklam (Search i YouTube) pozostają wysoce wrażliwe na cykle ekonomiczne. Spowolnienie wydatków konsumenckich, budżetów korporacyjnych lub popytu na reklamy cyfrowe w 2026 roku mogłoby spowodować płaski lub spadający wzrost reklam, kompensując zyski z Cloud i AI. Z reklamą nadal reprezentującą ponad 75% łącznych przychodów, jakakolwiek słabość makro naraziłaby akcje na znaczący spadek pomimo wysiłków dywersyfikacyjnych.

5. Ryzyko monetyzacji AI i integracji produktów

Gemini osiągnął ponad 750 milionów miesięcznych aktywnych użytkowników, ale utrzymana monetyzacja przez subskrypcje premium, licencjonowanie przedsiębiorstw lub ulepszenia reklam pozostaje niesprawdzona na dużą skalę. Błędy wykonania, takie jak wyzwania integracyjne w produktach, wolniejszy wzrost zaangażowania użytkowników, obawy prywatności prowadzące do regulacyjnego sprzeciwu lub niepowodzenie w konwersji darmowych użytkowników na płatnych, mogłyby ograniczyć potencjał wzrostu przychodów i podkopać zaufanie w narrację przywództwa AI Alphabet.

Czytaj więcej: Perspektywy Palantir (PLTR) na 2026 rok: Czy napędzany AI supercykl przedsiębiorstw może zabrać PLTR do 235+ USD?

Wniosek: Czy powinieneś zainwestować w akcje Alphabet (GOOGL) w 2026 roku?

Decyzja o tym, czy inwestować w Alphabet w 2026 roku wymaga postrzegania jej jako gry wysokiego przekonania na infrastrukturę AI i przywództwo w chmurze, a nie jako czystej firmy reklamowej. Dla inwestorów zorientowanych na wzrost z tolerancją na ryzyko regulacyjne i CapEx, skala Gemini (750+ mln MAU), wielkość Google Cloud ponad 70 miliardów USD i budowa infrastruktury za 175+ miliardów USD wspierają premium wycenę, jeśli wykonanie dostarczy zyski udziału w rynku i ekspansję marż. Pomyślna monetyzacja AI mogłaby napędzać znaczne długoterminowe zwroty.

Dla konserwatywnych lub skoncentrowanych na wartości inwestorów, kombinacja ekspozycji antymonopolowej, masywnych wymagań CapEx, cykliczności reklamowej i intensywności konkurencyjnej przedstawia znaczne ryzyko. Wyniki akcji wiążą się teraz z wieloma binarnymi rezultatami: albo AI i chmura przyspieszają, aby uzasadnić inwestycję, albo regulacyjne/komercyjne przeciwności wywołują kompresję w kierunku bardziej znormalizowanych multiples. Dokładnie monitoruj kwartalne wzrosty przychodów Cloud, metryki użytkowników Gemini, aktualizacje wdrożenia CapEx i rozwój spraw antymonopolowych jako najjaśniejsze wskaźniki tego, czy Alphabet może zrealizować swoją wizję kompleksowej AI na dużą skalę.

Przypomnienie o ryzyku: Handel i inwestowanie w akcje takie jak GOOGL wiąże się ze znacznym ryzykiem utraty kapitału. Wysoka wycena Alphabet, ekspozycja regulacyjna, masywne zobowiązania CapEx i zależność od wykonania AI czynią z niej aktywo wysokiego ryzyka. Inwestorzy powinni przeprowadzić dokładne niezależne badania i rozważyć profesjonalną poradę finansową przed alokacją kapitału.

Powiązane materiały

1. Prognoza akcji Intel (INTC) 2026: Przełom Foundry do 89 USD czy pułapka wartości?