W kwietniu 2026 roku Abbott Laboratories (ABT) przechodzi przez złożoną fazę odbudowy. Chociaż firma osiągnęła 52-tygodniowe minimum na poziomie 100,85 USD, jednocześnie realizuje strategiczny zwrot w kierunku szybko rozwijającej się diagnostyki onkologicznej. Po zamknięciu transakcji z Exact Sciences 23 marca 2026 roku, Abbott zabezpieczył dominującą pozycję na amerykańskim rynku badań przesiewowych wartym 60 miliardów USD.

Jednak nastroje inwestorów pozostają kruche: optymści wskazują na 17% wzrost w dziale Diabetes Care i przewidywany 12,4% wzrost przychodów z Urządzeń Medycznych jako katalizatory odbicia, podczas gdy pesymiści są przestraszeni werdyktem ławy przysięgłych z Chicago na 70 milionów USD dotyczącym bezpieczeństwa mleka dla niemowląt oraz utrzymującym się 9% spadkiem w dziale Odżywiania.

Gdy nadchodzi raport za Q1 z 16 kwietnia 2026 roku, Abbott walczy, by udowodnić, że jego status Króla Dywidendy pozostaje okazją, a nie pułapką wartości. Z szacunkami konsensusu Zacks dla EPS na poziomie 1,14 USD i przychodami 11,02 miliarda USD, rynek szuka dowodów, że 8 nowych produktów planowanych na 2026 rok może zrównoważyć makroekonomiczne przeciwności. Ten przewodnik analizuje prognozę ceny akcji ABT na 2026 rok, używając danych z Zacks Research, Barclays, MarketBeat i GuruFocus.

Dowiesz się również, jak uzyskać ekspozycję na tokenizowane akcje Abbott Laboratories (ABT) ABTON przez BingX.

Top 5 rzeczy, które inwestorzy Abbott powinni wiedzieć w 2026 roku

- Synergia Exact Sciences: Dodatkowy wzrost sprzedaży o 3 miliardy USD z przejęcia Exact Sciences jest głównym motorem wzrostu na 2026 rok, choć oczekuje się, że będzie rozwadniać EPS o 0,20 USD w krótkim okresie.

- Cień prawny 70 mln USD: Niedawny wyrok ławy przysięgłych na 70 milionów USD w procesie o mleko dla niemowląt NEC w kwietniu 2026 roku wprowadził znaczne ryzyko procesowe, z setkami podobnych spraw wciąż w toku.

- Dominacja w Diabetes Care: System FreeStyle Libre przekroczył 7,5 miliarda USD sprzedaży w 2025 roku; jego ekspansja w 2026 roku na rynek wellness bez recepty poprzez Lingo i Libre Rio pozostaje kluczowym fundamentalnym filarem.

- Zwrot segmentu Odżywiania: Po 9% spadku rok do roku pod koniec 2025 roku, zarząd oczekuje "powrotu do wzrostu" w H2 2026, wspieranego przez wprowadzenie 8 nowych produktów żywieniowych.

- Wprowadzenie Pulsed Field Ablation (PFA): Zatwierdzenie przez FDA katetru Volt PFA pozycjonuje Abbott do zdobycia udziału w rynku w wysoko marżowym sektorze elektrofizjologii przez cały 2026 rok.

Czym jest Abbott Laboratories (ABT)?

Abbott Laboratories to globalny lider w opiece zdrowotnej z kapitalizacją rynkową 179 miliardów USD na kwiecień 2026 roku. Założona w 1888 roku, firma prowadzi wysoce zdywersyfikowany model biznesowy na czterech filarach: Urządzenia Medyczne, Diagnostyka, Odżywianie i Farmaceutyki Ugruntowane.

Pod kierownictwem CEO Roberta Forda, Abbott przekształcił się z potęgi testów COVID w zdywersyfikowanego innowatora MedTech. Jego przewaga konkurencyjna opiera się na 56-letniej serii wzrostu dywidend i przywództwie w Ciągłym Monitorowaniu Glukozy (CGM). Abbott obecnie utrzymuje siłę finansową równoważną CET1 ze stosunkiem zadłużenia do kapitału własnego 0,19, co pozwala mu finansować masywne przejęcia jak Exact Sciences przy zachowaniu 2,51% stopy dywidendy.

Abbott wchodzi w Q1 2026 z wytycznymi EPS na poziomie 1,12–1,18 USD. Chociaż akcje borykały się z 20,39% spadkiem w ciągu roku, ich forward P/E na poziomie 16,42 sugeruje, że są notowane ze znacznym dyskontem w porównaniu do średnich historycznych i konkurentów jak Intuitive Surgical.

Wyniki akcji Abbott Laboratories (ABT) w 2025 roku: Przegląd

Abbott Laboratories (ABT) nawigował przez niestabilny 2025 rok charakteryzujący się stałym oderwaniem od pandemicznej zależności od diagnostyki i odnowionym skupieniem na podstawowych segmentach MedTech i Odżywiania. Przez cały rok wydajność akcji była zakotwiczona przez franczyzę FreeStyle Libre, która utrzymała konsystentną dwucyfrową trajektorię wzrostu, przekraczając 7,5 miliarda USD rocznej sprzedaży.

Jednak akcje napotkały znaczny opór ze strony niestabilnego środowiska makroekonomicznego i uporczywych przeciwności walutowych, które obcięły około 2–3% raportowanych przychodów międzynarodowych. Pomimo tych nacisków, Abbott utrzymał swój status Króla Dywidendy, kończąc 2025 rok ze współczynnikiem wypłat blisko 63%, sygnalizując inwestorom skoncentrowanym na dochodach, że jego przepływy pieniężne pozostały solidne, nawet gdy organiczny wzrost kształtował się na skromnym wysokim poziomie jednocyfrowym.

Praktycznie, 2025 rok służył jako rok przejściowy, w którym rynek przekalibrował mnożnik wyceny ABT z COVID-zwycięzcy na zdywersyfikowanego innowatora opieki zdrowotnej. Dział Urządzeń Medycznych firmy wyłonił się jako główny generator alfa, napędzany szybką adopcją jej zastawki serca Navitor i rozrusznika serca bez elektrod AVEIR. Podczas gdy segment Odżywiania zmagał się ze wzrostami kosztów produkcji i skutkami utraconych kontraktów, rok zakończył się strategicznym zwrotem w kierunku innowacji, przygotowując grunt pod osiem wprowadzeń produktów zaplanowanych na 2026 rok. Dla inwestorów, akcja cenowa z 2025 roku ustanowiła solidny psychologiczny poziom wsparcia blisko poziomu 100 USD, udowadniając, że chociaż wzrost nie był liniowy, zdywersyfikowany model biznesowy firmy na czterech filarach zapewnił niezbędny bufor przeciwko sektorowym spadkom.

Strategia Abbott na 2026 rok: Precyzyjny zwrot

- Integracja onkologii: Poprzez integrację portfolio Precision Oncology z OncoEMR Flatiron Health, Abbott usprawnia diagnostykę dla ponad 4700 dostawców, zabezpieczając długoterminowe przychody powtarzalne.

- Filar biosimilarów: Abbott zidentyfikował biosimilary jako nowy strategiczny motor wzrostu dla swojego segmentu Farmaceutyków Ugruntowanych (EPD), celując w dwucyfrowy wzrost na rynkach wschodzących jak Indie i Brazylia.

- Innowacje w niewydolności serca: Zatwierdzenie przez FDA w lutym 2026 roku urządzenia CardioMEMS HERO wzmacnia dominację Abbott w zdalnym monitorowaniu niewydolności serca.

Perspektywy inwestycyjne akcji ABT na 2026 rok: Odbicie do 144 USD vs. Dno niedźwiedzie na 95 USD

Prognozy akcji Abbott Laboratories (ABT) na 2026 rok przez analityków Wall Street

Perspektywy ABT na 2026 rok zależą od tego, czy jego siła w Urządzeniach Medycznych może przewyższyć zobowiązania w Odżywianiu i prawne.

Scenariusz byczy: Odbicie blue chip Abbott do 144 USD

Bycza zwyżka do 144 USD opiera się na tym, że Abbott z powodzeniem wykorzysta swoje niedawne M&A do rozpalenia stagnującego segmentu Diagnostyki. Poprzez integrację Exact Sciences, Abbott zyskuje natychmiastowy dostęp do rynku badań przesiewowych onkologii wartego 60 miliardów USD, potencjalnie odwracając cztery kolejne kwartały ujemnego wzrostu organicznego. Inwestorzy powinni obserwować pokonanie konsensusu przychodów Q1 przekraczające 11,02 miliarda USD, napędzane potrójną siłą w Urządzeniach Medycznych: kateter Volt PFA zdobywający dwucyfrowy udział w rynku ablacji, FreeStyle Libre 3 ekspandujący na rynek nieinsulonowy Typu 2, oraz konsumencka bionosin Lingo osiągająca skalę masowego rynku.

Praktycznie, ten scenariusz uruchamia przeocenę wyceny z obecnego 16,4x forward P/E z powrotem do norm historycznych 20x+. Udane wprowadzenie 8 nowych produktów Odżywiania planowanych na 2026 rok służyłoby jako definitywny sygnał, że kryzys formuły się skończył, pozwalając segmentowi odzyskać swoją rolę jako wysokomarżowa krowa dojąca. Jeśli Abbott osiągnie górną granicę swoich wytycznych EPS 5,80 USD, momentum akcji Abbott prawdopodobnie przeciąłby przez 200-dniową średnią ruchomą 120,47 USD, przekształcając się z gry wartościowej w wysokooktanowy compounder wzrostu.

Scenariusz bazowy: Stabilizacja sprawiedliwej wartości na 134 USD

Scenariusz bazowy pozycjonuje Abbott jako ostateczny defensywny compounder, osiągając konsensusowy cel analityków 134,58 USD. Ta perspektywa jest zakotwiczona przez 56-letnią serię wzrostu dywidend Abbott, która staje się nieodparta dla inwestorów instytucjonalnych posiadających 75,18% akcji, gdy akcje są notowane blisko 52-tygodniowych minimów. Chociaż transakcja Exact Sciences wprowadza rozwodnienie EPS o 0,20 USD w 2026 roku, oczekuje się, że rynek wchłonie to jako mądre wydatki, które zabezpieczają dekadę przewodnictwa diagnostycznego. Stabilne wyniki na 15 kluczowych rynkach terapeutycznych w segmencie Farmaceutyków Ugruntowanych (EPD) zapewnia niezbędne dno dla tego odbicia.

Dla traderów, ten scenariusz reprezentuje powrót do średniej, gdzie ABT śledzi szersze odbicie indeksu S&P 500 Healthcare. Sukces definiuje osiągnięcie przez Abbott środka swojego celu wzrostu organicznej sprzedaży 6,5%–7,5%. Z zdrowym current ratio 1,58 i niskim stosunkiem zadłużenia do kapitału własnego 0,19, bilans firmy pozostaje fortecą, pozwalając mu ignorować drobne fluktuacje makro. Inwestorzy powinni postrzegać to jako ścieżkę o niskiej zmienności, gdzie 2,51% stopa dywidendy uzupełnia stałą 30% aprecjację ceny, gdy nastroje rynkowe przesuwają się od sceptycyzmu do umiarkowanej stabilności kupna.

Scenariusz niedźwiedzi: Test wsparcia na 95 USD wśród sporów sądowych

Niedźwiedzi spadek do 95 USD jest oparty na zarażeniu nagłówkami z werdyktu ławy przysięgłych z Chicago na 70 milionów USD. Jeśli ta nagroda ustanowi precedens dla setek oczekujących procesów NEC, rynek zacznie wyceniać wielomiliardowe ramy ugodowe, podobne do nadwieszenia procesowego widzianego w szerszym sektorze farmaceutycznym. Ta presja prawna, w połączeniu z 18 negatywnymi rewizjami EPS w ostatnim miesiącu, sugeruje, że mądre pieniądze przygotowują się na utrzymujący się okres słabych wyników. Jeśli segment Odżywiania nie wyjdzie ze swojego 9% spadku do Q3, psychologiczne dno akcji na 100,30 USD prawdopodobnie się załamie.

Poza sporami sądowymi, scenariusz niedźwiedzi jest napędzany przez niestabilne środowisko makro, gdzie przeciwności walutowe nadal erodują 60% przychodów generowanych poza USA. Uporczywy sentyment Zacks Rank #4 (Sell) może prowadzić akcje w kierunku ich 12-miesięcznego minimum, gdy inwestorzy rotują w kierunku szybciej rosnących konkurentów MedTech jak Globus Medical (GMED). W tym scenariuszu, koszty produkcji Odżywiania Abbott pozostają uparcie wysokie z powodu inflacji surowców, ściskając marże i zmuszając zarząd do obniżenia dolnej granicy EPS na FY 2026 poniżej 5,55 USD, prowadząc do testu strefy wsparcia 90–95 USD.

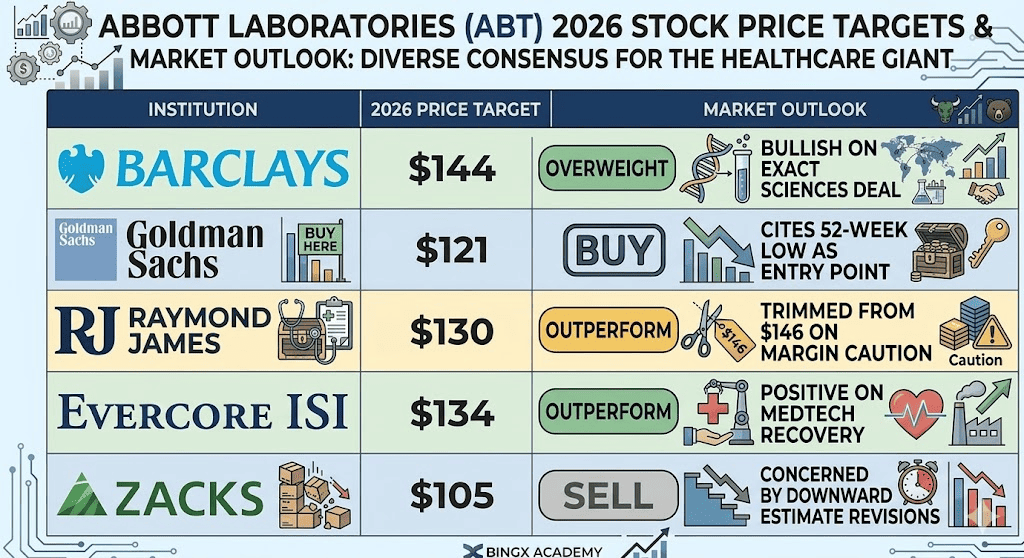

Prognozy cen akcji ABT na 2026 rok przez analityków Wall Street

|

Instytucja |

Cel cenowy 2026 |

Perspektywy rynkowe |

|

Barclays |

144 USD |

Nadwaga: Byczy na transakcji Exact Sciences. |

|

Goldman Sachs |

121 USD |

Kupuj: Wskazuje na 52-tygodniowe minimum jako punkt wejścia. |

|

Raymond James |

130 USD |

Przewyższaj: Obcięty ze 146 USD z powodu ostrożności marżowej. |

|

Evercore ISI |

134 USD |

Przewyższaj: Pozytywny na odbicie MedTech. |

|

Zacks Research |

105 USD |

Sprzedawaj: Zaniepokojony negatywnymi rewizjami szacunków. |

Jak handlować akcjami Abbott (ABT) na BingX

Wykorzystaj narzędzia predykcyjne BingX AI do analizowania sentymentu rynkowego Abbott w czasie rzeczywistym i wskaźników technicznych przed wykonaniem transakcji na płynnym interfejsie platformy.

Para handlowa ABTON/USDT na rynku spot BingX

Kupuj, sprzedawaj lub trzymaj tokenizowane akcje Abbott Ondo (ABTON) na rynku spot

- Zaloguj się i wpłać: Uzyskaj dostęp do swojego konta w aplikacji lub na stronie BingX i upewnij się, że Twoje konto funduszy jest uzupełnione USDT.

- Wyszukaj ABTON: Przejdź do rynku spot i użyj paska wyszukiwania, aby znaleźć parę ABTON/USDT, tokenizowaną reprezentację akcji Abbott Laboratories przez Ondo Global Markets.

- Analizuj i konfiguruj: Wykorzystaj zintegrowane wykresy BingX AI do identyfikacji punktów wejścia, następnie wybierz swój typ zlecenia (limit lub rynkowe).

- Wykonaj transakcję: Wprowadź kwotę ABTON, którą chcesz kupić i kliknij Kup ABTON, aby natychmiast dodać giganta opieki zdrowotnej do swojego portfela.

Top 5 ryzyk do obserwowania dla inwestorów akcji ABT w 2026 roku

Aby z powodzeniem nawigować przez rynek 2026, inwestorzy muszą zrównoważyć agresywną ekspansję Abbott w diagnostykę onkologiczną z tymi pięcioma krytycznymi przeciwnościami makro i operacyjnymi.

- Eskalacja sporów sądowych NEC: Dalsze niekorzystne werdykty ławy przysięgłych po nagrodzie 70 milionów USD z Chicago mogą zmusić Abbott do ustanowienia masywnych rezerw na zobowiązania, odzwierciedlając prawne nadwieszenie widziane w starszych przypadkach toksycznych deliktów.

- Ograniczenia wolumenu odżywiania: Uporczywa inflacja surowców i utrata kluczowych kontraktów WIC może osiągnąć pułap cenowy, uniemożliwiając segmentowi Odżywiania osiągnięcie przewidywanego odbicia wolumenu w H2 2026.

- Rozwodnienie M&A: Integracja transakcji Exact Sciences ma być rozwadniająca EPS o 0,20 USD przez 2026 rok, co może wywierać presję na krótkoterminowe mnożniki wyceny pomimo długoterminowych zysków strategicznych.

- Zmienność walutowa i geopolityczna: Z 60% przychodów pochodzących z zagranicy, utrzymujący się silny USD lub zmiany regulacyjne na rynkach wschodzących mogą obciąć znaczne punkty procentowe z raportowanego wzrostu organicznego.

- Konkurencyjne presje PFA: Chociaż kateter Volt PFA to przełom, intensywna konkurencja w przestrzeni elektrofizjologii od ugruntowanych rywali może ograniczyć zdolność Abbott do zdobycia przewidywanego 15%+ udziału w rynku.

Końcowe przemyślenia: Czy powinieneś inwestować w akcje Abbott (ABT) w 2026 roku?

Abbott Laboratories w 2026 roku to klasyczna gra jakości z dyskontem. Podstawowe silniki firmy w Urządzeniach Medycznych i Diabetes działają na pełnych obrotach, jednak akcje są obciążone starszymi problemami Odżywiania i hałasem prawnym. Dla inwestora skoncentrowanego na dochodach, 2,51% stopa zwrotu i status Króla Dywidendy zapewniają siatkę bezpieczeństwa. Jednak rozmowa o zyskach z 16 kwietnia będzie ostatecznym testem lakmusowym: zarząd musi udowodnić, że przejęcie Exact Sciences i pipeline nowych produktów może wygenerować wystarczająco alfa, aby przezwyciężyć 70 milionów USD prawne nadwieszenie.

Przypomnienie o ryzyku: Handel i inwestowanie w akcje jak ABT wiąże się ze znacznym ryzykiem utraty kapitału. Wydajność jest wrażliwa na zmiany regulacyjne, werdykty ławy przysięgłych i globalne trendy zdrowotne. Zawsze przeprowadzaj niezależną due diligence przed alokacją kapitału.

Powiązane lektury

- Prognoza cen akcji UnitedHealth (UNH) 2026: Odbicie napędzane AI czy pułapka regulacyjna na 306 USD?

- Prognoza cen akcji Johnson & Johnson (JNJ) 2026: Prędkość onkologiczna czy pułapka talku za 15 mld USD?

- Prognoza cen JPMorgan Chase (JPM) 2026: Obrona twierdzy czy alfa napędzana AI na 330 USD?

- Prognoza cen Goldman Sachs (GS) 2026: Strategiczny renesans czy pułapka wartości na 860 USD?

- Prognoza cen GE Aerospace (GE) 2026: Czy portfel za 190 mld USD może przeciwstawić się obawom wyceny?