人工知能(AI)は、ソフトウェア実験から大規模な物理的インフラストラクチャの展開への移行を完了しました。2026年半ばまでに、AIはもはや投機的な投資テーマとして扱われることはなく、むしろグローバル企業の設備投資の主要な推進力となっています。主要なハイパースケーラーとテクノロジー企業は、2026年だけでAIデータセンター、高速ネットワーキング、先進冷却システム、専用シリコンに約7,000億ドルを費やすと予測されています。この技術的スーパーサイクルの絶対的な中核には、グローバルAI経済の物理的バックボーンを製造するチップ設計会社、半導体装置製造業者、先進ファウンドリが位置しています。

同時に、世界の金融市場は効率性とアクセシビリティに向けた構造的な変化を経験しています。ステーブルコインを使用して実世界の株式を1:1で追跡するブロックチェーンベースのデジタル資産であるトークン化株式は、従来の金融(TradFi)と分散型金融(DeFi)の間のギャップを埋めています。トークン化株式に加えて、BingX TradFiのようなプラットフォームでは、ユーザーがUSDTで主要な米国株式先物を取引できるため、グローバルな投資家は従来の証券口座を必要とせずに、主要な米国上場半導体リーダーに対する部分的な24時間365日のエクスポージャーを得ることができます。この設定により、暗号ネイティブなレールを使用して、2026年AI推論ピボットの最も重要なインフラストラクチャプレイに直接資本が流入することが可能になります。

2026年のAIインフラストラクチャ市場概況:主要な構造的トレンド

AIハードウェアサプライチェーンは2026年半ばまでに急速に進化し、2024年と2025年の広範な汎用GPU不足から、高度に複雑で資本集約的なハードウェアサイクルへとシフトしています。今年だけでクラウドハイパースケーラーからの巨大な7,000億ドルのインフラストラクチャ支出の波に後押しされ、半導体の環境は4つの高度に局所化されたデータ駆動型の構造的トレンドによって定義されています:

1. AI推論ピボット:エージェント型アーキテクチャへのシフト

フロンティア大規模言語モデル(LLM)の訓練は依然として基本的な資本の沈没先であり続ける一方、2026年は推論ワークロードがデータセンター容量において訓練ワークロードを上回る公式な変曲点となります。業界の焦点は、エージェント型AI、マルチステップ推論システム、自律的企業アーキテクチャのスケーリングにシフトしています。これにより、トークンあたりの総コストを下げるハードウェアに対する激しい需要が生まれています。

NVIDIAの2026年下半期に出荷される次世代Vera Rubinプラットフォームは、この構造的シフトを強調し、トークンあたりの推論コストを最大10倍削減し、Blackwellシリーズに対して大幅な10倍のパフォーマンス/ワット効率向上を約束し、電力効率をデータセンターオペレーターの主要指標として確立します。

2. 2026年メモリクランチ:HBMがバリューチェーンを掌握

論理プロセッサは、そのデータ移動アーキテクチャと同じくらい効果的です。AIアーキテクチャが複雑な自律エージェントシステムに移行するにつれて、構造的ボトルネックは生のGPU計算能力から高速データ転送に移動しました。高帯域幅メモリ(HBM)は、循環的なコモディティから高マージンのミッション・クリティカルなテクノロジープレイに移行しました。

HBMの総アドレス可能市場(TAM)は3倍以上に拡大すると予測されており、2025年の350億ドルから2028年には1,000億ドル以上に急増します。この飽くなき需要により、Micronのようなトップティアメモリサプライヤーは、2026年末までHBM生産能力の100%が完全に事前販売されており、ハードウェアメーカーがプレミアム価格を命じることを可能にしています。

3. 先進パッケージング:主流チップレットモートの台頭

従来のモノリシックダイシュリンクへの歴史的依存は物理的境界に達しています。2026年には、業界はヘテロジニアスチップレットベース設計を広く採用しており、これによりエンジニアは異なるプロセスノードからの計算、メモリ、I/Oコンポーネントを単一基板上に混合できます。物理的パッケージングは、生のプロセスノードシュリンクよりも大きな競争差別化要因となっています。

CoWoS(Chip-on-Wafer-on-Substrate)、3Dスタッキング、ハイブリッドボンディングなどの先進パッケージング手法は、重要な供給ボトルネックとなっています。このシフトは支配的なファブリケーターに直接利益をもたらします。例えば、TSMCはそのパッケージング独占を活用して、チップレット統合の純粋な量によって推進される、2030年までに1.5兆ドルのグローバル半導体市場予測をアップグレードしました。

4. カスタムシリコン加速:ハイパースケーラーがGPUをアンバンドル

大規模な電力予算を積極的に抑制し、サードパーティ設計会社への依存を下げるため、クラウドプロバイダーは急速にカスタムの社内特定用途向け集積回路(ASIC)をスケーリングしています。専用ワークロードに対して汎用GPUを迂回することは、データセンターの展開比率を変更しています。

特定のワークロードに合わせて調整されたカスタムASICは、対象となる推論アルゴリズムを処理する際に、柔軟なGPUに対して明確なコスト優位性を示しています。このパラダイムシフトは、従来のチップサプライチェーンマークアップを迂回するために内部技術スタックを最適化するハイパースケーラーによって推進される、Broadcomの来年1,000億ドルの売上目標を持つカスタムAIチップビジネスを支えています。

2026年に注目すべき10の最高のAIインフラストラクチャ株式は何か?

以下のリストは、2026年後半へのハードウェアサイクルを推進するトップ10のAIインフラストラクチャチップ設計、製造、装置企業をハイライトします。各企業は、従来の株式またはトークン化されたスポットと先物ペアを通じてグローバル市場で利用可能な計算スタックの重要な層を表しています。

1. NVIDIA (NVDA)

- 2026年評価ベンチマーク:5.4兆ドル時価総額

- 中核的役割:支配的チップ設計者&ソフトウェアエコシステムモート

NVIDIAは、グローバルAIインフラストラクチャスタックの基盤的柱として残ります。同社は、企業の訓練および推論ワークロードの大部分を処理する最先端グラフィックス処理装置(GPU)を設計しています。HopperおよびBlackwellプラットフォームの大成功を活用し、NVIDIAは2026年下半期に次世代Vera Rubinプラットフォームの商業展開を準備しています。Rubinアーキテクチャは、推論トークンコストを削減しながら、要求される10倍のパフォーマンス/ワット改善を提供することで、重要な電力制約に対処することを目的としています。

重要なことに、NVIDIAの主要な競争優位性は単なるハードウェアではなく、世界中の何百万人もの開発者がAIワークロードを最適化するために使用する独自のCUDAソフトウェアエコシステムです。2026年5月20日のQ1決算を前に、推論バックログの拡大と戦略的データセンターエネルギーパートナーシップに支えられ、市場期待は高いままです。

オンチェーン投資家は、NVIDIAのトークン化株式のようなNVDAON(Ondo Finance)やNVDAX SolanaベースxStockを通じて、この価格行動を直接追跡します。

2. Broadcom (AVGO)

- 中核的役割:カスタムチップ設計と高速データセンターファブリック

Broadcomは、カスタムシリコンと複雑なネットワーキングインフラストラクチャの交差点で優秀です。汎用GPUで直接競争するのではなく、BroadcomはGoogleやMetaなどの大型ハイパースケーラーと提携して、特注のAIアクセラレータ(ASIC)を共同設計します。これらのカスタマイズされたチップは、高度に汎用的なタスクではGPUに対して劣っていますが、ハイパースケールでの専用反復ワークロードを実行する際には、大幅なコストと電力効率を提供します。

財務的に、Broadcomは2026年を強いモメンタムで開始し、Q1結果で前年同期比29%の収益増加を記録しました。高速ネットワーキングチップとカスタムシリコン部門の堅調な企業需要に牽引され、ウォール街のアナリストは価格目標を着実にアップグレードし、Broadcomの潜在的な1,000億ドルのカスタムAIチップ販売ランウェイへの可視性を指摘しています。

3. Advanced Micro Devices (AMD)

- 中核的役割:ファブレスGPUおよびCPU設計

AMDは、NVIDIAのデータセンター支配に対する主要市場代替手段として機能します。同社は、MI300およびMI350シリーズチップを先頭に競争力のあるAIアクセラレータと、高性能EPYCデータセンターCPUを設計します。推論重視およびコスト感応性の高い企業展開で市場シェアを獲得することで、AMDは広範な半導体ラリーを引き起こすのに役立った強力なQ1 2026決算ビートを提供しました。OpenAIやMetaなどの主要企業における検証されたクラウドアーキテクチャ展開により、経営陣は2027年までにAI特定収益を数百億ドルにスケールする高い信頼を表明しています。

4. Micron Technology (MU)

- 中核的役割:高帯域幅メモリ(HBM)生産

Micron Technologyは、循環的コモディティプロバイダーからAIバリューチェーン内の高度に戦略的なボトルネック資産へと変貌しました。Micronは、システム遅延を引き起こすことなく先進AIプロセッサにデータを供給するために必要な高速DRAM、NANDフラッシュ、および重要なHBMソリューションを製造します。深刻な2026年メモリクランチにより、Micronの全HBM生産能力は年末まで完全に事前販売されています。利益確定サイクルによる短期的な株価変動にもかかわらず、ウォール街のコンセンサスは米国での物理的製造施設の数十億ドル規模の拡張によって推進される大規模な将来収益成長を予測しています。

5. TSMC (TSM)

- 2026年評価ベンチマーク:〜2.1兆ドル時価総額

- 中核的役割:ピュアプレイ半導体ファブリケーション

台湾積体電路製造会社(TSMC)は、世界最大の専用コントラクトチップファウンドリであり、NVIDIA、AMD、Apple、Broadcomによって設計された先進シリコンを物理的に製造します。TSMCは最先端ノード製造と先進パッケージング(CoWoS)においてほぼ独占的地位を占めています。持続的なAI加速需要を強調し、TSMCは全年2026年収益成長見通しを30%以上に引き上げ、2030年までにグローバル半導体市場が1.5兆ドルに達すると予測しています。CHIPS法の下でのアメリカのリショアリング要件と地政学的リスクを軽減するため、TSMCはアリゾナ州に最大6つの先進製造施設を建設する大規模な設備投資戦略を積極的に実行しています。

6. ASML Holding (ASML)

- 中核的役割:極端紫外線(EUV)装置製造

オランダに本社を置くASMLは、シリコンウェーハ上に先進回路を印刷するために必要な極端紫外線(EUV)およびHigh-NA EUVリソグラフィマシンの世界唯一の製造業者です。ASMLの装置なしには、現代の3nm、2nm、サブ2nm AIプロセッサは製造できません。米国、欧州、アジア全体でのグローバルファブ建設に牽引され、ASMLは2026年の売上ガイダンスを堅調な360-400億ユーロレンジに引き上げました。中国への地政学的輸出制限は依然として要因となっていますが、局所化された半導体インフラストラクチャに対する構造的需要は明確な長期的追い風を提供します。

7. Arm Holdings (ARM)

- 中核的役割:エネルギー効率的プロセッサアーキテクチャライセンシング

Arm Holdingsは、現代のグローバルプロセッサの大部分が構築される基盤的で超低電力知的財産(IP)アーキテクチャを提供します。データセンターが極端な電力消費と熱制限に取り組む中、Armのエネルギー効率的アーキテクチャ設計は、AmazonのGravitonやGoogleのAxionなどのカスタムデータセンターCPUを構築するハイパースケーラーによって増加的にライセンスされています。Armは直近の会計年度で記録的な結果を記録し、AI最適化アーキテクチャの高いロイヤリティ料率に牽引され、グローバルライセンシング慣行に対する継続的な規制精査を快適にオフセットしました。

8. Intel (INTC)

- 中核的役割:統合デバイス製造&国内ファウンドリ

Intelは、内部チップの設計と物理的製造施設の管理の両方を行う独特の統合デバイス製造業者(IDM)モデルを運営しています。厳重に監視されるターンアラウンド計画の下で、Intelは米国土壌上でのTSMCに対する主要国内安全製造代替手段として位置づけられています。同社の18A(1.8nm)プロセスノードは高ボリューム生産に入り、次世代14Aノードは外部カスタムチップクライアント向けに明示的に設計されたHigh-NA EUVリソグラフィを組み込んでいます。直接的な米国政府防衛契約とCHIPS法配分の数十億ドルに支えられ、Intelの株価は数年間の構造的ブレイクアウト後、急激な機関投資家の買い集めを経験しています。

9. Marvell Technology (MRVL)

- 中核的役割:電気光学と カスタムデータセンターシリコン

Marvell Technologyは、数千の個別GPUを統合データセンタークラスターに接続するために必要な高速データインフラストラクチャと電気光学を専門としています。物理的距離と銅ケーブリングが自然な帯域幅制約に遭遇するにつれて、Marvellの光学相互接続ソリューションは光ベクトルを介した迅速なデータ転送を可能にし、クラスター遅延を直接最小化します。2026年5月下旬のQ1 FY2027決算を前に、主要投資銀行はNVIDIAの広範なネットワーキングエコシステムへの深い統合と拡大する電気光学パイプラインを引用し、Marvellの目標評価を体系的に引き上げました。

10. Alphabet (GOOGL)

- 中核的役割:ハイパースケールクラウドプロバイダー&独自シリコン設計

Alphabet (Google)は、カスタムチップ設計と大規模クラウドインフラストラクチャ配信の交差点を表しています。専用シリコンの初期開拓者として、Googleは10年以上前に機械学習ワークロードを加速するためにTensor Processing Unit(TPU)を開発しました。今日、Google Cloudの急成長は、企業顧客がGeminiモデルの実装をスムーズにスケールできるように、NVIDIAの最新プラットフォームと共にv5およびv6 TPUクラスターの内部展開によって大きく支えられています。大規模な3,640億ドルのクラウドインフラストラクチャバックログに支えられ、Googleは2026年に1,800億ドル以上の設備投資計画を実行し、グローバルAIクラウドとデータセンターフットプリントをさらに確保しています。

主要AIインフラストラクチャプレーヤーの比較

|

ティッカー |

主要AIカテゴリ |

中核的構造優位性/製品 |

2026年財務カタリスト&ステータス |

|

NVDA |

ファブレスチップ設計 |

Hopper/Blackwell/Rubin GPU;CUDAプラットフォーム |

Q1決算5月20日;プレミアム評価リーダー |

|

AVGO |

カスタムシリコン/ASIC |

特注クライアントプロセッサ;高速ネットワーキング |

Q1収益前年同期比29%増;カスタム事業目標1,000億ドル |

|

AMD |

ファブレスチップ設計 |

MI300/MI350アクセラレータ;EPYC CPU |

Q1ビート;世俗的モメンタムで株価最高値記録 |

|

MU |

先進メモリ |

高帯域幅メモリ(HBM4/HBM3e) |

2026年容量完売;循環価格追い風 |

|

TSM |

製造ファウンドリ |

グローバル最先端製造独占(CoWoS) |

予測2026年成長>30%;大規模アリゾナ拡張 |

|

ARM |

半導体IP |

エネルギー効率的アーキテクチャブループリント |

記録的会計収益;AIサーバーコアからの高ロイヤルティ |

|

ASML |

ファブ装置 |

極端紫外線(EUV)リソグラフィマシン |

2026年売上ガイダンス360-400億ユーロにアップグレード |

|

INTC |

IDM/ファウンドリサービス |

18A/14A米国ファブ;EMIB先進パッケージング |

主要技術ターンアラウンド;広範囲なCHIPS法サポート |

|

MRVL |

ネットワーキングシリコン |

光相互接続;電気光学インフラストラクチャ |

5月下旬決算を前に価格目標アップグレード |

|

GOOGL |

ハイパースケーラークラウド/ASIC |

Tensor Processing Unit(TPU);Google Cloud |

クラウドバックログ拡大;積極的な1,800億ドル以上の設備投資計画 |

BingXでAIインフラストラクチャ株式を取引する方法

BingXは、従来のクロスボーダー証券制限や従来の証券口座の必要性なしに、半導体およびAIハードウェアエコシステムへの価格エクスポージャーを得るための合理化されたゲートウェイを提供します。あなたの取引戦略、リスク許容度、資本要件に応じて、BingXは暗号ネイティブレールを使用してこれらの主要テック株にアクセスするための2つの異なるパスを提供します。

BingX現物でトークン化株式を取引する

BingX現物市場のNVDAX/USDTトークン化株式

レバレッジなしで直接価格追跡を求める長期投資家向けに、BingX現物市場は、Backed FinanceやOndo Financeなどの規制された資産フレームワークを通じて発行された完全担保トークン化株式を提供します。これらのデジタル資産は、ステーブルコインを使用して1:1の経済ベースで実世界の株式を追跡します。

ステップ1:アカウント設定とセキュリティ

BingXアカウントにログインします。あなたの地域で必要な標準本人確認(KYC)を完了し、Google 2FAなどの安全な2段階認証を有効にして資産を保護します。

ステップ2:現物ウォレットへの資金調達

USDT入金をTRC-20、ERC-20、Arbitrumなどのお好みのブロックチェーンネットワークを利用してBingXアカウントに入金します。送金を確認する前に、最小入金要件とネットワーク手数料を確認してください。

ステップ3:現物市場への移動

BingX現物取引インターフェースに移動し、NVDAON/USDT(NVIDIA)やGOOGLON/USDT(Google)などの完全担保、非レバレッジトークン化株式ペアを検索します。

ステップ4:BingX AIツールの活用

注文入力前に、チャートパネルに組み込まれたBingX AIアナリストツールをタップします。これは、自動サポート/レジスタンスゾーン、移動平均、即時ボラティリティインデックスを含むリアルタイム市場データを瞬時にコンパイルし、エントリーを洗練するのに役立ちます。

ステップ5:実行と決済

注文タイプを選択します(例:即時実行の成行注文または目標価格を指定する指値注文)、USDT投資額を入力し、取引を確認します。実行時に、トークン化株式残高が現物ウォレットにすぐに表示されます。

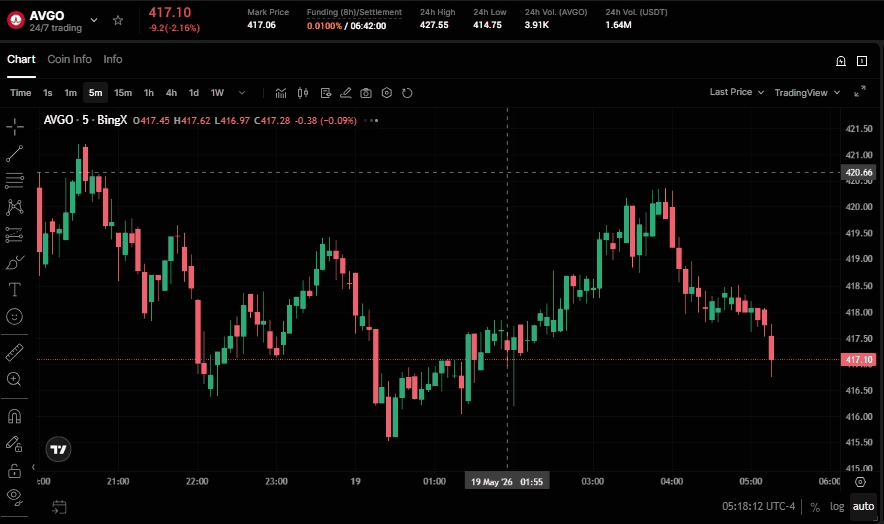

BingX TradFiでUSDTによる株式先物取引

BingX先物市場のAVGO/USDT無期限契約

短期市場モメンタム、決算ボラティリティ、またはヘッジ戦略を活用したいアクティブトレーダー向けに、BingX TradFiプラットフォームではユーザーがUSDTで主要な米国株式先物を取引できます。この設定は、物理的またはトークン化された資産を保有することを必要とせず、柔軟な取引メカニクスを提供する株価変動をミラーするUSDT決済無期限契約を利用します。

ステップ1:BingX TradFiインターフェースへのアクセス

安全なBingXアカウントにログインし、専用TradFi市場ページまたは先物取引ポータルに直接移動します。

ステップ2:資本配分

メイン現物ウォレットからUSDTを移動して先物アカウントに資金があることを確認します。この資本は担保およびマージンエンジンとして機能します。

ステップ3:株式先物契約の選択

主要AIインフラストラクチャリーダーを追跡する高流動性株式連動無期限契約の堅調なラインナップから選択します(例:NVDA-USDT、GOOGL-USDT、INTC-USDT、AMD-USDT)。

ステップ4:方向とレバレッジの定義

現物取引とは異なり、BingX TradFiでは市場の両側を取引できます。株価上昇を予測する場合はロングを選択し、下落価格変動から利益を得るためにショートを開きます。リスク管理計画に従ってレバレッジパラメータを慎重に調整します。

ステップ5:実行とリスク管理

BingX AI取引アシスタントを展開して、局所的なトレンド強度と流動性の深さを分析します。ポジションサイズを入力し、市場ボラティリティから守るために厳格な損切り(SL)と利確(TP)注文を設定し、取引を実行します。オープンPnLはリアルタイムで更新され、USDTで動的に決済されます。

AIインフラストラクチャ株式取引時のリスクと中核的考慮事項

AIチップの物理的拡張は明確な世俗的成長ランウェイを示していますが、投資家は特定の運営リスクに対してポートフォリオのバランスを取る必要があります:

- 評価圧縮とハイププレミアム:多くの半導体株は、構造的市場熱狂により高い先行株価収益率(P/E)倍率で取引されています。クラウドハイパースケーラーによるデータセンター設備投資の予想外の削減や減速は、急速な株式下落をもたらす可能性があります。

- 構造的周期性:ハードウェア業界は歴史的に需給不均衡の影響を受けやすいです。メモリや製造能力拡張が過補正されて供給過剰が生じた場合、チップの価格設定力は迅速に低下する可能性があります。

- 地政学的現実:先進チップ製造は地理的に集中したままです。輸出管理政策、地域封鎖、または東アジアでの摩擦は、TSMCやASMLなどの資産クラスに持続的リスクプロファイルをもたらします。

- 株主ガバナンスの欠如:トークン化株式は厳密に代替アクセス手段として機能します。1:1で経済的価格パフォーマンスを追跡しますが、企業議決権、物理株式配送、または法的所有権特権は付与されません。

最終的な考え:2026年ポートフォリオにAIインフラストラクチャ株式を追加すべきか?

2026年半ばのマクロ経済環境は、技術セクターにおける明確な分岐を強調しています:消費者向けソフトウェア収益化がまだ成熟している一方で、物理的インフラストラクチャ構築者は今日、実質的で検証された収益を生み出しています。NVIDIAなどの設計開拓者、TSMCなどの先進パッケージング独占企業、Micronなどのメモリサプライヤーといった計算スタックの異なる層に資本を分散化することは、このハードウェアスーパーサイクルを獲得するための構造化されたアプローチを提供します。BingX TradFiを通じてトークン化現物資産または株式先物を利用することで、グローバル市場参加者は統一された暗号ネイティブレールを使用して、これらのマクロ駆動株式テーゼを効率的に実行できます。

しかし、この高成長セクターへの資本配分には厳格なリスク管理が必要です。半導体およびAIインフラストラクチャ資産は本質的に高度に循環的であり、プレミアム評価で取引され、ハイパースケーラー支出の急激な変化、地政学的サプライチェーン混乱、規制フレームワークの変化に敏感なままです。さらに、レバレッジを通じた株式先物取引は重大な清算リスクを伴い、トークン化現物資産は株主議決権や配当特権を付与しません。市場参加者は個人のリスク許容度を慎重に評価し、厳格な損切りパラメータを実施し、これらの変動の激しいテック・エクスポージャーをより広範で十分に分散されたポートフォリオの専門コンポーネントとして扱うべきです。

関連記事

- 2026年に購入すべきトップAIコンピュートおよびGPU株式:推論とカスタムシリコンへのシフト

- Roundhill Memory ETF(DRAM)2026年予測:15億ドルAIスーパーサイクルか「RAMmageddon」トラップか?

- Direxion Daily SOXL ETF 2026年予測:200ドルムーンショットかマイケル・バーリの地球回帰トラップか?

- S&P 500 2026年予測:7,600強気相場か6,000エネルギー主導クラッシュか?

- Nasdaq 100(NAS100)2026年予測:27,000 AIブレイクスルーか22,000スタグフレーショントラップか?

- ダウ・ジョーンズ(DJIA)2026年予測:50,000マイルストーン対ホルムズヘッジ