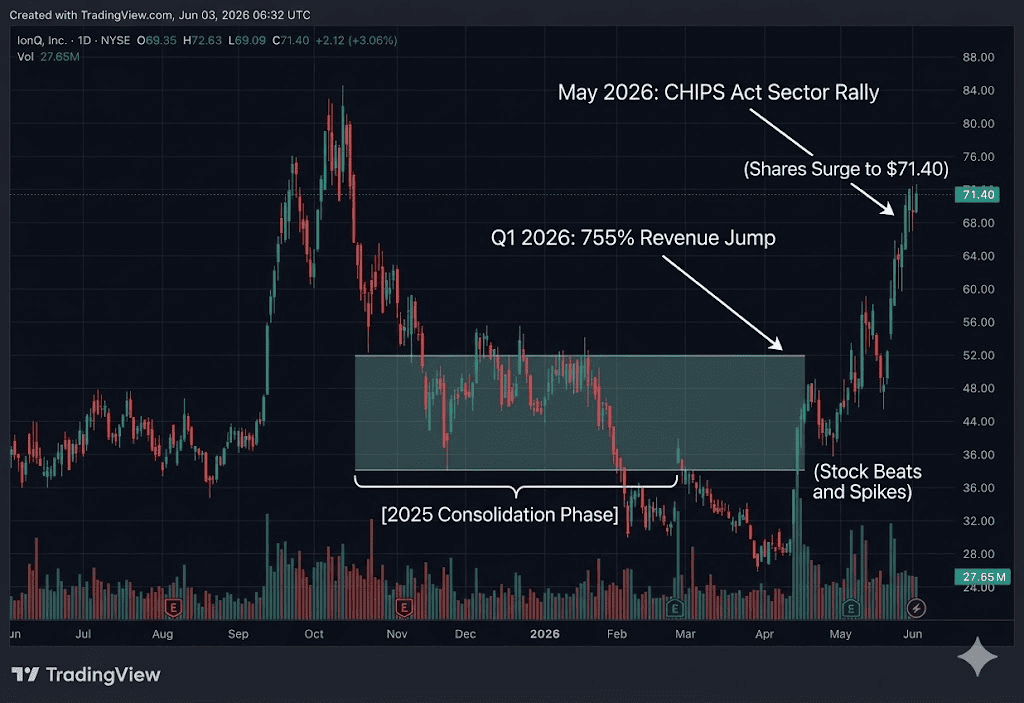

2026年6月初旬、 IonQ (NYSE: IONQ)は、ハイステークステクノロジー軍拡競争の絶対的な震源地に立っています。米国政府の20.13億ドルの CHIPS法量子資金パッケージによって推進された5月の大規模な上昇から立ち上がったIONQ株は、現在71.40ドル付近で取引されており、約265億ドルという垂直市場時価総額を誇っています。量子コンピューティングの物語は長い間、収益化されていない科学実験として軽視されてきましたが、IonQは最新四半期で前年同期比755%という驚異的な売上急騰を6,470万ドルに記録したことでウォール街を驚愛させ、経営陣が2026年通年売上ガイダンスを前例のない2億6千万ドルから2億7千万ドルの範囲まで引き上げる要因となりました。

しかし、この爆発的なトップライン牽引の下には、積極的で資本集約的なピボットが潜んでいます。18億ドルの現金・株式による半導体ファウンドリSkyWater Technologyの買収により、IonQは根本的にビジネスモデルを再編し、公開市場初の垂直統合型量子ハードウェア純粋投資対象企業となりました。投資家は現在、加速する4億7千万ドルの契約残高と、拡大する四半期営業損失2億7,150万ドルおよび激しいキャッシュバーンプロファイルとのバランスを検討する必要があります。

本ガイドでは、SEC提出書類、 モルガン・スタンレー、Jefferies、D.A. Davidsonのデータを使用してIonQ株の2026年予想を分析します。

また、 BingX TradFiの先進的取引エコシステムを使用して IONQ株式先物を取引する方法も発見できます。

IonQ投資家が2026年に知っておくべきトップ5

量子コンピューティングセクターが実験室の約束から産業グレードのインフラストラクチャへと移行する中、トレーダーはこれら5つの基本的な市場動向要因を監視する必要があります:

- 垂直ファウンドリピボット: IonQの18億ドルによるSkyWater Technology買収により、国内半導体製造事業の絶対的所有権を社内に移転しました。これにより、IonQは IBM、 Google、Rigettiなどのライバルがまだサードパーティファウンドリを経由しているプロプライエタリチップ設計、生産タイムライン、マイクロハードウェアIPに対する主権的制御を獲得します。

- 4億7千万ドルの残高アンカー: 残存履行義務(RPO)は前年同期比554%という目を見張る急伸を示し、4億7千万ドルに達しました。この契約済み未計上売上パイプラインは、重要な国防、サイバーセキュリティ、主権コンピューティング委任により大きく推進される長期商業的可視性を提供します。

- 営業キャッシュバーンの深刻化: 爆発的成長にもかかわらず、IonQの産業規模拡大は短期的に非常に希薄化しています。同社は四半期営業損失2億7,150万ドルという急激な損失を計上し、年次調整EBITDA損失見通しを-3億1千万ドルから-3億3千万ドルと維持しており、収益化速度が資本消費との競争に固着していることを証明しています。

- Quantinuum IPOベンチマーク: ハネウェルの量子部門であるQuantinuumは、143億ドルの評価上限で最大14.6億ドルを目標とする大型ナスダック株式公開を開始しています。この画期的なデビューは、即座の公開市場価格設定メカニズムとして機能し、IonQの265億ドル倍率の評価妥当性チェックとなるでしょう。

- ワシントンの主権的追い風: トランプ政権の20億ドルCHIPS法割当は、国内量子供給チェーンを直接対象としました。IonQはIBMの10億ドルファウンドリ補助金などの9つの直接補助金受給者の中には含まれていませんでしたが、この政策は量子コンピューティングを緊急の国家安全保障優先事項として確立し、セクターリーダーの積極的な機関蓄積を推進しています。

IonQ (IONQ)とは何か?

IonQは、量子コンピューティングハードウェアおよびソフトウェアアーキテクチャの主要純粋投資企業です。IBMのような超伝導回路やD-Waveのような量子アニーリングを利用する競合他社とは異なり、IonQのコア技術的優位性はトラップイオンアーキテクチャにあります。このアプローチは、個々の微細な原子を電磁場内で分離し、高忠実度電子制御とレーザーを使用してそれらを操作します。トラップイオンは本質的に非常に低いエラー率と長いコヒーレンス時間を持っており、これは正確な量子コンピューティングのスケーリングに不可欠です。

2026年、IonQはハードウェア・プロバイダーから量子コンピューティング、セキュア・ネットワーキング、原子時計、ポスト量子暗号を包括するマルチプロダクト・プラットフォーム企業へ積極的に移行しています。第5世代Tempoおよび今後の256量子ビット第6世代プラットフォームなどのシステムアーキテクチャは、 Amazon AWS、 Microsoft Azure、Google Cloudを含む 主要クラウドエコシステムを通じて世界的にアクセス可能です。

BingXプラットフォームでは、グローバルマクロ投資家が破壊的技術大企業とハイベータインフラリーダーのパフォーマンスを追跡し、急速に変化する技術サイクル全体でリスクを管理しています。

IonQの2025年パフォーマンス:2026年爆発前の着実な蓄積

2025年、IonQは年間GAAP売上1億ドル超を達成後、定義された取引範囲内で大部分の年間を統合して過ごした、着実だが不安定なパフォーマーでした。市場は当初、株式を投機的な長期ベンチャー車両として扱い、ワシントン州ボセルの105,000平方フィートの製造プラントで重い研究開発支出を負担する間、株価を以前の過去最高値以下に固定し続けました。

2025年のIONQ株パフォーマンス

物語は2026年初頭に積極的にシフトしました。DARPA等の連邦機関との商業契約転換、QuantumBaselなどの国際ハブからの数百万ドル規模のコミットメント、歴史的なSkyWater買収の収束が絶対的パラダイムシフトを引き起こし、株価を数カ月のベースから直接押し上げ、5月下旬の複数年ピーク72.63ドルまで導きました。

IonQの2026年戦略:量子評価ボラティリティをナビゲートする方法

- マルチプロダクトミックスマトリックス: IonQの現在の売上の3分の1以上が、コンピューティング、センシング、ネットワーキングラインにわたって購入するマルチプロダクト顧客によって推進されています。このクロスセリングは、顧客企業統合を深め、スイッチングコストを劇的に増加させ、不規則なハードウェア調達サイクルを平滑化します。

- 価格対売上高(P/S)リスクエンベロープ: 後続価格対売上高倍率120倍超で取引されているIonQは、ほぼ10年間の完璧な技術的・財務的実行を価格に織り込んでいます。トレーダーは、短期的な技術マイルストーン、特にアルゴリズム量子ビット(AQ)64閾値へのスプリントを、この評価の主要な正当化として扱う必要があります。

- 無効化指標の監視: 厳格なリスクフレームワークによると、長期強気論への主要な構造的脅威は資本枯渇です。フォルトトレラント・コンピューティング・マイルストーンを達成する前に、四半期営業キャッシュ使用量が3四半期連続で新規商業受注を継続的に上回る場合、自立的収益性への期間が崩壊する可能性があります。

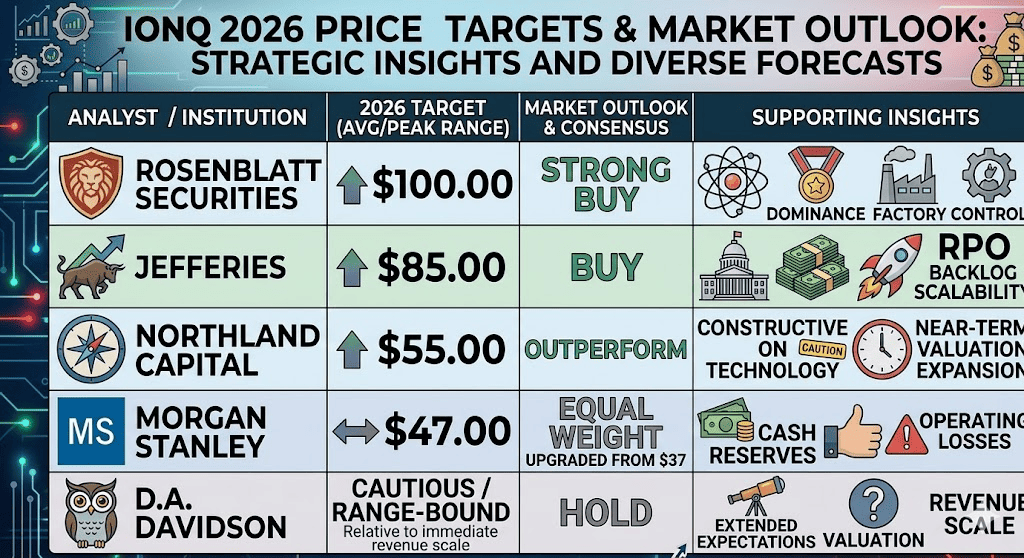

IonQ 2026年価格予想:100ドルピーク対41ドル需要調整

推定2026年売上プール:2億6千万ドル〜2億7千万ドル⟺残存履行義務:4億7千万ドル

現在のIonQ環境をナビゲートする投資家は、新興量子経済の長期構造的追い風を、収益化前株式実行の即座の財務現実から分離する必要があります。

強気ケース:100ドルSkyWaterフライホイール

Jefferies(85ドル)のターゲットとプレミアム・バイサイド・デスクが100ドルマークに達することで支持される強気物語は、同社のフルスタック商業フライホイールの加速を想定しています。SkyWaterファウンドリを社内に取り込むことで、IonQは同業他社を悩ませているサプライチェーンのボトルネックを排除します。国内の超セキュアなハードウェアパイプラインを要求する国防省と世界の情報機関は、より大きな契約をIonQの残高に独占的に送り込む可能性が高いです。

技術的に、IonQが大規模な4億7千万ドルのRPO残高を認識されたトップライン売上に予定より早く変換することに成功すれば、株式は高い成長倍率を維持できます。複数十億ドルプレミアムでのQuantinuumの成功した市場デビューは、セクター評価を検証し、IONQ強気派に心理的100ドル閾値に向けた技術的オーバーヘッド抵抗をクリアするのに必要な根本的勢いを与えるでしょう。

ベースケース:55ドル〜70ドル統合とマージン評価

ベースケースでは、株式が爆発的な年初来80%超の上昇を消化し、評価に基本面が追いつくことを可能にする統合を行う高ボラティリティプラトーを想定しています。このシナリオでは、ウォール街の機関は前向きな修辞ではなく実行に大きく焦点を当てるでしょう。売上成長は暦年で有機的に100%超を維持することが保証されている一方、製造ファウンドリ統合に関連する大規模なコストは、EBITDA損失が3億ドル超に固定され続けることを意味します。

モルガン・スタンレーのアナリストは、最近改訂されたターゲット47ドルでイコール・ウェイトレーティングを維持し、このバランスの取れた視点を反映しています。トレーダーにとって、これは持続的な取引範囲を作り出します。株式は、55ドルの構造的サポートと75ドルの主要オーバーヘッド供給の間で変動する可能性が高く、価格行動は第5世代Tempoシステムの展開と10,000量子ビット長期ロードマップへの技術的進歩に関する四半期アップデートと密接に相関するでしょう。

弱気ケース:41ドル投機的評価清算トラップ

保守的アナリストプロファイルによって警告され、Zacksの低ランクに反映された弱気シナリオは、厳しい倍率収縮によって推進される「ニュースを売る」調整に焦点を当てています。120倍超のP/S比で、局所的マクロショック、投機的成長からの広範な技術セクターローテーション、または商業収益性への期間延長は、積極的な機関リスク削減を引き起こす可能性があります。

さらに、IonQの最近のトップライン拡大の一部は、純粋に有機的ハードウェア販売ではなく企業買収メカニズムによって拡大されたため、成長の質が精査を受ける可能性があります。今後の決算報告で、地域化された企業企業受注の指数的ジャンプなしに四半期あたり8千万ドルを超える拡大するフリーキャッシュフロー赤字が明らかになれば、急激な調整が続く可能性があります。短期50日移動平均を下回る決定的な技術的ブレークダウンはこの傾向を確認し、株式を48.60ドルから41.90ドルのサポートゾーンへの急速な平均回帰プルバックにさらすでしょう。

主要ウォール街アナリストによる2026年IonQ価格予測

|

アナリスト |

2026年目標(平均/ピーク範囲) |

市場見通し・コンセンサス |

|

Rosenblatt Securities |

100.00ドル |

強い買い:絶対的トラップイオン技術支配とファウンドリ制御を根拠とする。 |

|

Jefferies |

85.00ドル |

買い:迅速な連邦契約収益化とRPO残高スケーラビリティを指摘。 |

|

Northland Capital |

55.00ドル |

アウトパフォーム:技術に対して建設的だが、短期的評価拡大を指摘。 |

|

モルガン・スタンレー |

47.00ドル |

イコール・ウェイト:37ドルからアップグレード;現金準備を評価するが、粘着性のある営業損失にフラグ。 |

|

D.A. Davidson |

慎重/レンジバウンド |

ホールド:市場期待が即座の売上規模に対して過度に拡張されていると指摘。 |

BingX TradFiでIonQ (IONQ)株式先物を取引する方法

BingX先物市場のIONQ/USDT無期限契約

BingX TradFiの機関グレード取引エコシステムを活用して、量子競争の次のフェーズでポートフォリオをポジショニングしましょう。

- BingX TradFiにアクセス: BingXプラットフォームの TradFi / 株式セクションにナビゲートします。

- IonQ (IONQ)を選択: IonQ Inc.のリアルタイム価格アクションを追跡するために IONQ-USDT無期限契約を選択します。

- 方向を選択: SkyWaterファウンドリ統合と防衛残高が株価を100ドルに向けて加速させると予想する場合はロングを選択し、投機的評価清算ケースでサポートチャネル向けにトレードしたい場合はショートを選択します。

- 戦略的レバレッジの展開: ハイベータ株式スイングで資本効率を最適化するために好みのレバレッジ比率を選択し、ポジションサイズがリスク許容度と一致することを確認します。

- 厳格なリスクコントロールの実装: BingXの先進的な 利確(TP)と損切り(SL)ツールを活用して、突然の決算後ギャップ動きや夜間マクロ経済ヘッドラインから取引資本を自動的に保護します。

IONQ株投資のトップ5リスク

IonQの垂直フルスタック統合が魅力的な技術的護城河を創出する一方、投資家はこれら5つの重要な構造的リスクを積極的に管理する必要があります。

- 深刻な倍率収縮: 120倍超の極端な価格対売上倍率で取引されている株式は、大規模な評価リスクを抱えています。投機的成長からの広範な市場ローテーションまたはマクロ調整は、高倍率株式を最も激しく打撃するでしょう。

- 営業損失と希薄化の深化: 四半期営業損失2億7,150万ドルと持続的なキャッシュバーンにより、IonQは物理インフラをスケールするために重い継続的資本支出を要求するでしょう。売上転換が残高成長に遅れる場合、投資家は将来の株式希薄化リスクに直面します。

- ファウンドリ統合の複雑さ: SkyWaterのような18億ドルの半導体製造事業を吸収することは、激しい運営摩擦を加えます。IonQの内部量子チップパイプラインと外部商業マーチャント顧客の間でファウンドリ利用をバランスすることは、重要な実行リスクを導入します。

- 激化するセクター競争: IonQは真空中で動作しておらず、IBMやGoogleなどのより大きな技術巨人と、QuantinuumやD-Waveなどの純粋プレイ競合とともに、競合する量子モダリティに数十億を投資しています。競合が決定的なフォルトトレラント性を最初に達成すれば、IonQのハードウェアロードマップは早期陳腐化に直面する可能性があります。

- 量子冬の閾値: 量子コンピューティングの広範な商業採用は、まだアルゴリズム量子ビット(AQ)の大幅な拡張と高ハードウェアエラー率の排除に依存しています。技術が政府パイロットから反復可能な企業ユーティリティに移行するのが市場の期待より長時間かかる場合、セクターは長期冷却フェーズに入る可能性があります。

最終考察:IonQは2026年に購入すべき良い株か?

2026年6月現在、IonQは抽象的量子研究実験室から垂直統合産業グレードコンピューティングスタックへと市場アイデンティティの変革に成功しました。71ドルレベルで、市場は新たに確立された国内製造護城河と政府・防衛アプリケーションにおける否定できないリードを積極的に価格に織り込んでいます。テクニカルトレーダーにとって、55ドルゾーンは決定的なラインを表します;構造的週次終値がこの閾値を安全に上回る限り、長期プラットフォーム採用物語が支配的なプレイであり続けます。

しかし、極端な先行売上倍率の現実は、現在の複数年高値でのポジション参入が高いモメンタムリスクプレミアムを伴うことを意味します。短期市場参加者は、既知のサポートチャネル間でのスイング取引により株式の高ボラティリティ(ベータ約3)を利用することを検討すべきですが、長期ポートフォリオビルダーはこの高確信量子物語に資本を展開する前に、秩序だった決算後統合を待つべきです。

リスクリマインダー: 先駆的技術株式とハイベータ成長資産の取引は、極端な評価倍率とGAAP収益性への延長された道程により重大な資本リスクを伴います。市場センチメントの突然のシフトに対して資本を守るために、常に厳格な リスク管理と損切りプロトコルを展開してください。