人工知能(AI)はソフトウェア実験から物理的なインフラ競争へと移行しました。2026年において、最も重要なAIのボトルネックは、モデル展開、クラウド需要、そして最先端AIチップの製造に必要な高度な製造能力です。NVIDIAとBroadcomはプロセッサーを設計するかもしれませんが、次世代AIシリコンの物理的生産は台湾積体電路製造(TSMC)、ASML、そして高度ファウンドリ製造への復帰を試みるIntelに大きく依存しています。

TSMCはAI経済を支える多くの高度チップを製造し、ASMLは3nm以下の回路を印刷するために必要な極紫外線(EUV)およびHigh-NA EUVリソグラフィマシンを供給し、Intelは18Aおよび将来の14Aロードマップを通じて最も重要な米国ベースのファウンドリ挑戦者を代表しています。これらの企業は、高度ノードやCoWoSパッケージングからEUV装置、サプライチェーンの国内回帰まで、2026年AI半導体サイクルの製造層を定義しています。

2026年のAIチップ製造市場概観:なぜTSMC、ASML、Intelがサイクルを定義するのか

AIチップ製造層は、2026年の半導体サイクルが最も集中する場所です。高度AIプロセッサーへの需要は依然として強いですが、真の制約は最先端ノードでそれらを製造、パッケージ、スケールする限定的な能力にあります。三つの構造的現実がサプライチェーンのこの部分を定義します:TSMCの高度ノードとパッケージングリーダーシップ、ASMLのEUV独占、そしてIntelの信頼できる米国ベースファウンドリ代替案になろうとする推進です。

1. 高度ノード容量はCapexと建設時間によって制限される

NVIDIA、AMD、Broadcom、Apple、その他の主要設計者からの最先端AIチップは、3nmや5nmを含むTSMCの高度プロセスノードに大きく依存しています。TSMCの2nmノードは現在立ち上がり中で、A16プロセスは将来の高性能チップ向けに開発されています。

主要な制約は需要ではなく、物理的な容量です。高度ノードファブの建設には約200億ドルの費用がかかり、量産に達するまで3〜4年を要します。強い顧客注文があっても、ファブには大規模な設備投資、専門機器、エンジニアリング人材、長い認定サイクルが必要なため、供給は迅速に拡大できません。

2. 高度パッケージングは中核的な競争優位になった

AIチップがより複雑になるにつれ、パフォーマンスはノード縮小だけでなく、高度パッケージングにますます依存するようになりました。チップレットアーキテクチャ、2.5D積層、3D統合が、どのAIアクセラレーターが効率的に市場に投入できるかを決定するようになりました。

TSMCのCoWoSパッケージング容量は、AIハードウェアスタックにおける最も重要なボトルネックの一つになりました。CoWoSは計算、メモリ、I/Oコンポーネントを単一基板上に統合することを可能にし、高性能AIアクセラレーターにとって不可欠です。ハイパースケーラーが限定的なパッケージング容量を巡って競合する中、TSMCのCoWoSリーダーシップは価格決定力の主要な源泉となりました。

3. ASMLのEUV独占は主要な装置ボトルネックのまま

ASMLは、最も高度なチップの製造に必要なマシンである極紫外線リソグラフィシステムを製造できる世界で唯一の企業です。Low-NA EUVシステムはそれぞれ約1億8,000万ユーロ、新しいHigh-NA EUVシステムは3億8,000万ユーロを超えることがあります。

これによりASMLは半導体サプライチェーンにおける最も強固な構造的ポジションの一つを持っています。そのHigh-NAプラットフォームは現実的な代替案より数年先行しており、約380億ユーロの2026年バックログは強固な複数年収益の可視性を提供します。中国への輸出規制はリスクですが、TSMC、Samsung、SK hynix、Intelからの需要は長期的な成長ケースを支え続けています。

詳細はこちら:2026年に購入すべきトップAI半導体株:AIチップとサプライチェーン完全ガイド

4. Intelは米国ファウンドリ挑戦者

IntelはまだTSMCやASMLと同じ構造的ポジションにはありませんが、米国リショアリングテーマのため重要な製造名になりました。その18Aノードは同社のファウンドリターンアラウンドの中核であり、将来の14Aロードマップは外部AIおよびカスタムチップ顧客向けに位置付けられています。

強気ケースは、Intelが高度製造についてTSMCの最も信頼できる米国ベース代替案になることです。CHIPS Act支援、国防関連需要、サプライチェーン多様化はすべて戦略的ケースを強化します。リスクは実行:Intelはそのファウンドリロードマップが規模で外部顧客を引き付けることができることをまだ証明する必要があります。

2026年に購入すべき最高のAIチップ製造株とは?

三つの名前が2026年のAIチップ製造層を定義します。TSMCは今日の多くの高度AIプロセッサーを物理的に製造する主要ファウンドリ、ASMLは最先端生産に必要なEUVリソグラフィマシンを供給、Intelは最も重要な米国ベースファウンドリ挑戦者です。これらの株は一緒に、AI半導体サイクルの背後にある主要製造ボトルネックをカバーします:ウェーハ製造、高度パッケージング、EUV装置、そしてサプライチェーンリショアリング。

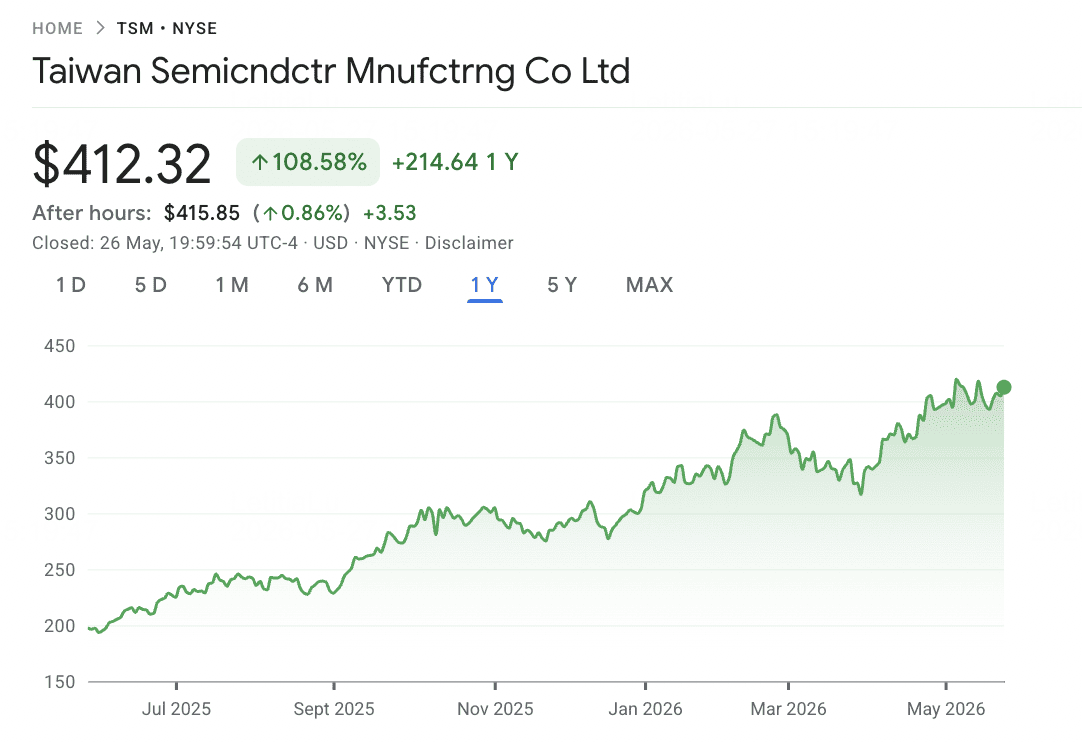

1. 台湾積体電路製造(TSM)

中核的役割:グローバル最先端ファウンドリおよび高度パッケージングリーダー

TSMCはAIハードウェア経済の物理的製造センターです。同社はNVIDIA、AMD、Apple、Broadcom、Qualcomm、MediaTek、そしてファブレス半導体業界の多くのチップを生産しています。高度プロセスノードにおけるリーダーシップにより、AIチップ生産においてほぼ代替不可能なポジションを持ち、3nmが既に量産中、2nmが立ち上がり、A16ノードが開発中です。

AI需要はTSMCの収益構成と成長見通しを再構築しました。同社史上初めて、高性能コンピューティングがスマートフォンを抜いて最大収益セグメントとなり、モバイルの26%に対して61%を占めています。2026年、TSMCは米ドル建てで30%以上の年間収益成長ガイダンスを引き上げ、Q1収益は359億ドルに達し、AIアクセラレーター、データセンターチップ、高度パッケージングからの強い需要を反映しました。

同社はまた、製造リードを保護するため積極的に投資しており、520億〜560億ドルのCapex範囲の上限近くで支出し、アリゾナ建設を加速するため米国子会社への200億ドル資本注入を承認しました。株価は2026年年初来約31%上昇し、時価総額は1.9兆ドル近く、アナリスト目標価格は423〜490ドルにクラスターしています。

詳細はこちら:TSMC(TSM)価格予測2026年:480ドルでのAI独占か地政学的トラップか?

TSM価格トレンド(2020年〜2026年年初来)

|

年 |

年間高値 |

年間安値 |

年間リターン |

市場状況 |

|

2020年 |

$100.92 |

$39.94 |

92.71% |

パンデミック時代のチップ需要急増;5nm量産開始 |

|

2021年 |

$129.62 |

$100.52 |

12.08% |

世界的チップ不足;全ノードで容量逼迫 |

|

2022年 |

$132.24 |

$57.57 |

-36.75% |

バフェットのバークシャー撤退;FRB利上げ、地政学的緊張 |

|

2023年 |

$103.67 |

$71.10 |

42.33% |

AIナラティブ登場;Appleを主顧客として3nmノード立ち上がり |

|

2024年 |

$205.89 |

$97.06 |

92.58% |

NVIDIA Blackwell立ち上がり;CoWoS需要がボトルネックに |

|

2025年 |

$245.60 |

$140.92 |

23.21% |

関税の不確実性、しかしAI需要が弱さを相殺 |

|

2026年年初来 |

$421.97(5/14) |

$188.81レンジ |

+31.22% 年初来 |

収益ガイダンス30%超に引き上げ;200億ドルアリゾナ資本注入 |

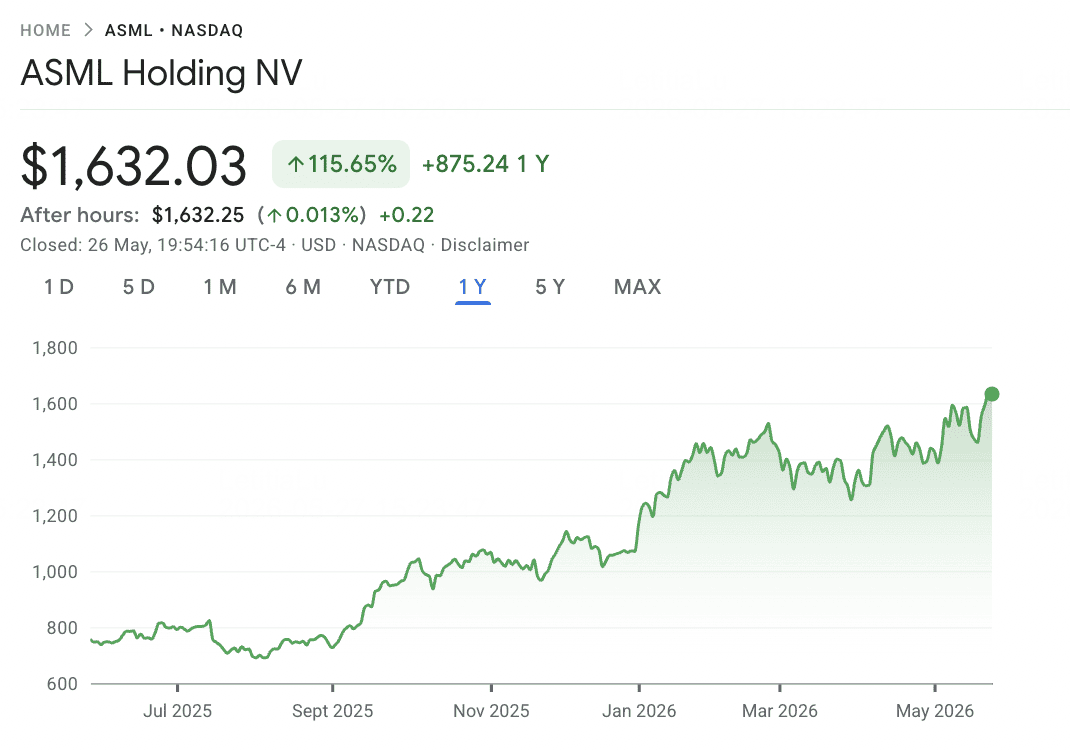

2. ASML Holding(ASML)

中核的役割:EUVおよびHigh-NA EUVリソグラフィ唯一のグローバルサプライヤー

ASMLは世界のチップ業界で最も戦略的に重要なサプライヤーの一つです。同社は極紫外線リソグラフィシステムを製造しており、これは3nm以下のプロセスノードに必要な回路を印刷できる唯一のツールです。すべての最先端AIチップ、高度メモリ製品、高性能プロセッサーは最終的にASML機器に依存しています。Low-NA EUVシステムはそれぞれ約1億8,000万ユーロで販売され、High-NA EUVシステムは約3億8,000万ユーロで、年間生産能力は限定的です。

2026年の財務はこの価格決定力を反映しています。Q1収益は53%の粗利益率で88億ユーロに達し、経営陣は年間収益ガイダンスを360〜400億ユーロに引き上げました。ASMLはまた、74億ユーロのEUV受注を含む388億ユーロのバックログで2025年を終え、同社に強固な複数年収益の可視性を与えています。長期的には、経営陣はHigh-NA採用と継続的サービス収益の拡大に伴い、粗利益率56〜60%で2030年までに440〜600億ユーロの収益を期待しています。

主なリスクは地政学的です。ASMLは米中技術制限に深く露出しており、これは中国へのEUV販売を防ぎ、特定の設置システムへのサービスアクセスを制限する可能性があります。これらの輸出規制は投資家センチメントに圧力をかけていますが、TSMC、Samsung、SK hynix、Intel、その他の非中国顧客からの需要は長期テーゼを支えるのに十分強いままです。

詳細はこちら:ASML Holding(ASML)株価予測2026年:AIインフラの王か地政学的標的か?

ASML価格トレンド(2020年〜2026年年初来)

|

年 |

年間高値 |

年間安値 |

年間リターン |

市場状況 |

|

2020年 |

$469.25 |

$187.01 |

66.28% |

パンデミック時代のチップ需要;EUVシステム出荷加速 |

|

2021年 |

$854.29 |

$469.55 |

64.14% |

世界的チップ不足;記録的受注、容量売り切れ |

|

2022年 |

$768.06 |

$368.53 |

-30.52% |

メモリ低迷;FRB利上げサイクル;初回米国輸出規制 |

|

2023年 |

$752.30 |

$535.81 |

39.9% |

AI回復;High-NA EUVマイルストーン;ロジック顧客受注 |

|

2024年 |

$1,086.22 |

$653.52 |

-7.70% |

中国輸出規制でボラティリティ;7月史上最高値から下落 |

|

2025年 |

$820.94 |

$592.18 |

7.89% |

バックログ安定化;Q4受注132億ユーロで記録更新 |

|

2026年年初来 |

$1,344.40 |

$587.80レンジ |

+95.77% TTM |

2026年ガイダンス360-400億ユーロに引き上げ;UBS目標1,900ユーロ |

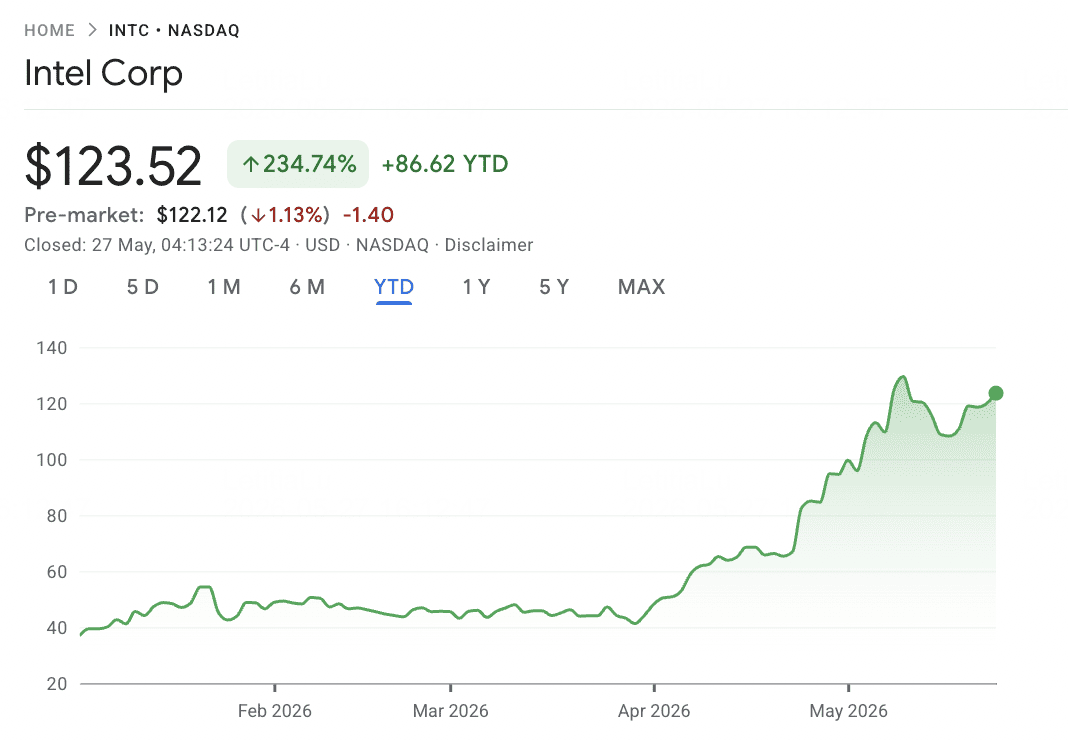

3. Intel(INTC)

中核的役割:米国ベースファウンドリ挑戦者および統合チップメーカー

Intelは、AIチップ製造層における最も重要なターンアラウンドストーリーです。ファブレスチップ設計者とは異なり、Intelは製造能力を所有し、18Aおよび将来の14Aプロセスロードマップを通じて高度ファウンドリとしての信頼性を再構築しようとしています。これにより、Intelはチップ企業としてだけでなく、サプライチェーンセキュリティとリショアリングによってますます形作られる市場でのTSMCに対する米国ベース代替案としても関連性があります。

戦略的ケースは実行と政策支援に結び付いています。IntelはCHIPS Act資金、国防関連需要、台湾外での高度製造を多様化しようとする顧客からの関心の高まりから恩恵を受けています。Intelがそのファウンドリロードマップが外部AIおよびカスタムチップ顧客に機能することを証明できれば、上昇の可能性は大きいかもしれません。

リスクは、IntelがまだTSMCやASMLのような実証されたボトルネックではなく、ターンアラウンドであることです。製造遅延、外部顧客の弱い採用、マージン圧力、またはTSMCとの継続的競争がテーゼを制限する可能性があります。投資家にとって、IntelはAIチップサプライチェーン内のより高リスク、より高上昇の製造ベットとして見るべきです。

詳細はこちら:Intel(INTC)株予測2026年:89ドルへのファウンドリブレークスルーかバリュートラップか?

INTC価格トレンド(2020年〜2026年年初来)

|

年 |

年間高値 |

年間安値 |

年間リターン |

市場状況 |

|

2020年 |

$60.40 |

$39.54 |

-14.70% |

パンデミック年;製造遅延でAMDとの差拡大 |

|

2021年 |

$62.07 |

$44.09 |

6.02% |

パット・ゲルシンガーCEO就任;IDM 2.0ファウンドリ戦略発表 |

|

2022年 |

$51.83 |

$23.82 |

-46.65% |

プロセスノード遅延;市場シェア損失加速 |

|

2023年 |

$50.08 |

$24.30 |

94.64% |

AIナラティブ登場;回復ラリー後失速 |

|

2024年 |

$48.89 |

$18.89 |

-59.56% |

記録的最悪年;ゲルシンガー解任;大規模レイオフ |

|

2025年 |

$27.39 |

$18.13 |

1% |

リップ・ブー・タンCEO就任;52週安値18.96ドル(8月);安定化フェーズ |

|

2026年年初来 |

$132.75(52週) |

〜$20(1月) |

+194.77% 年初来 |

18AノードHVMで;4月23日Q1大幅上昇(+25%ギャップアップ);TTMリターン+404.73% |

サプライチェーンの役割による2026年AIチップ製造株比較

AIチップ製造株は、半導体バリューチェーンの最も供給制約のある部分に位置します。この比較は、TSMC、ASML、Intelがそれぞれ製造テーゼの異なる部分をどのように捉えているかを強調しています:TSMCは高度ノードファウンドリとCoWoSパッケージングリーダーシップを通じて、ASMLはEUVとHigh-NA EUVリソグラフィの希少性を通じて、Intelは米国ベースファウンドリターンアラウンドとリショアリング機会を通じてです。

|

ティッカー |

主要役割 |

中核的優位性 |

2026年触媒 |

|

TSM |

高度ファウンドリとパッケージング |

最先端3nm/2nm製造とCoWoSパッケージングリーダーシップ |

30%超収益成長ガイダンス;200億ドルアリゾナ資本注入 |

|

ASML |

EUVおよびHigh-NA EUVリソグラフィ装置 |

高度ノードチップ生産に必要なEUVシステム唯一のグローバルサプライヤー |

2026年収益ガイダンス360-400億ユーロに引き上げ;High-NA EUV立ち上がり |

|

INTC |

米国ファウンドリ挑戦者 |

CHIPS Actとリショアリングサポートによる18Aおよび将来の14Aロードマップ |

ファウンドリターンアラウンド、外部顧客立ち上がり、米国サプライチェーン多様化 |

BingXでAIチップ製造株を取引する方法

BingXは、従来の証券口座を使用せずに主要AIチップ製造株を取引する暗号資産ネイティブな方法を提供します。TSMCとASML専用のトークン化スポット商品は利用できない可能性があるため、主な実行パスはBingX TradFiのUSDTマージン無期限契約を通じてであり、アクティブトレーダーがロングまたはショートを行い、決算、ガイダンス更新、輸出規制ニュース、AI設備投資サイクルを取引することを可能にします。

BingX TradFiでUSDTを使ってAIチップ製造株先物を取引

短期的なモメンタムを捉えたり、AI製造サイクルへのエクスポージャーをヘッジしたいアクティブトレーダーにとって、BingX TradFiはユーザーがUSDTでTSMCとASML株式先物を取引することを可能にします。これらのUSDT決済無期限契約は、原資産の価格変動をミラーし、ユーザーが物理的な株式を保有することなく柔軟なロングおよびショートエクスポージャーを提供します。

ステップ1:アカウント設定とセキュリティ。新規登録してBingXアカウントにログインし、お住まいの地域で必要な本人確認(KYC認証)を完了し、2段階認証を有効にします。

ステップ2:取引資金の配分。USDTを現物ウォレットから先物アカウントに振替し、担保として使用します。

ステップ3:契約を選択。TradFiマーケットページまたは先物取引セクションに移動します。TSMU-USDT、ASML-USDTまたはINTC-USDT、3つの主要製造層株式パーペチュアルを選択します。

ステップ4:方向とレバレッジを設定。ロング株価上昇が予想される場合は注文を開き、下落が予想される場合はショートを開きます。リスク計画に基づいてレバレッジを選択します。

ステップ5:実行とリスク管理。取引を提出する前に損切りと利確注文を設定します。損益はUSDTで動的に決済されます。

AIチップ製造株を取引する際のリスクと中核的考慮事項

AIチップ製造株は半導体サプライチェーンにおける最も強いボトルネックの一部へのエクスポージャーを提供しますが、地政学、設備投資集約性、評価、ヘッドライン主導のボラティリティに関連するリスクも伴います。

- 台湾地政学的リスク:TSMCの最先端製造能力はアリゾナ拡張にもかかわらず台湾に大きく集中したままです。台湾海峡の緊張や米中貿易紛争の任意のエスカレーションは、TSMでの急激な下落を引き起こす可能性があります。

- ASML輸出規制リスク:ASMLは中国への半導体装置販売とサービスに対する米国とオランダの輸出規制の拡大にさらされています。新しい規制は収益期待に圧力をかけ、突然の株価下落を引き起こす可能性があります。

- 資本集約性とマージン圧力:TSMCとASMLの両方がサプライチェーンの高度に資本集約的な部分で事業を行っています。TSMCのアリゾナファブ建設は、海外製造コストが台湾ベース生産よりも高いままであるため、マージン希薄化を生み出す可能性もあります。

- プレミアム評価リスク:両銘柄は投資家が継続的なAI設備投資成長を織り込んでいるため、歴史的平均に対して高い倍率で取引されています。ハイパースケーラー支出の減速や弱いガイダンスは迅速に評価を圧迫する可能性があります。

- レバレッジと清算リスク:製造株は政策発表、輸出規制ヘッドライン、決算更新、AI設備投資ニュースで急激に動く可能性があります。USDTマージン先物を使用するトレーダーは、ポジションサイズを慎重に管理し、損切り注文を使用すべきです。

- Intel実行リスク:TSMCやASMLとは異なり、Intelは依然として高度ファウンドリターンアラウンドを証明中です。18Aや14Aの遅延、弱い外部顧客採用、または積極的なファブ投資からのマージン圧力が株式に重くのしかかる可能性があります。

最終的考察:2026年ポートフォリオにAI製造株を追加すべきか?

TSMC、ASML、Intelは2026年AIチップ製造サイクルへのエクスポージャーを得る三つの異なる方法を提供します。TSMCは最も重要な高度ファウンドリとパッケージング容量を制御し、ASMLはEUVとHigh-NA EUVリソグラフィシステムの唯一のサプライヤーのままであり、Intelは米国ベースファウンドリターンアラウンドとリショアリング角度を加えます。一緒に、彼らは高度AIチップ生産の背後にある最も重要な製造ボトルネックをカバーします。

トレードオフは、各株が異なるリスクプロファイルを持つことです。TSMCは台湾地政学的リスクに直面し、ASMLは輸出規制リスクに直面し、Intelはファウンドリの信頼性を再構築しようと努力する中で実行リスクに直面します。BingX TradFiを使用するトレーダーにとって、USDTマージン無期限契約を通じてTSMU-USDT、ASML-USDT、またはINTC-USDTを取引する際には、保守的なポジションサイジング、レバレッジ制御、損切り注文が不可欠です。