メモリとストレージは、2026年の 人工知能(AI)ハードウェアサプライチェーンにおいて、最も積極的に再評価されている分野の一つとなりました。高帯域幅メモリは年末まで完売しており、NANDの契約価格は第1四半期だけで約60%上昇し、データセンターの構築に供給する少数の企業は、通常であれば10年かかる収益を上げています。Micron、SanDisk、Western Digital、Seagate、そしてRoundhill Memory ETFは、HBMとNANDからエンタープライズSSD、ハードドライブ、多様化されたグローバルメモリエクスポージャーまで、このサイクルの異なるセクションをそれぞれカバーしています。本ガイドでは、何が変わったのか、なぜ変わったのか、そして BingX TradFiでUSDT証拠金株式先物を使用してこれらの銘柄を取引する方法について説明します。

2026年の変化は循環的ではなく構造的なものです。AIトレーニングと推論ワークロードは、これまでのワークロードクラスが必要としなかった速度でメモリ帯域幅を消費し、規模でHBMを生産できるサプライヤーは業界史上初めて価格決定者となっています。メモリは2022年まで続いた好不況の商品ではなくなりました。投資家にとって、これらの株式が実際にどの程度の価値があるかという計算が変わりました。

2026年AIメモリ市場概要:HBM、NAND、DRAMが再価格設定される理由

メモリ市場は2026年に AIインフラストラクチャ需要が限られた供給と衝突するにつれて急激に変化しました。かつて高度に循環的で低倍数セクターとして扱われていたものが、今では複数年の可視性、より厳しい容量、構造的により強い価格決定力を中心に再価格設定されています。この変化を説明する3つの力があります。

1. HBMが重要なAIボトルネックになっている

HBM、つまり高帯域幅メモリは、極めて高速なデータ転送を実現するためにAIアクセラレータの近くに積層された先進的なDRAMの一種です。 AIチップにとって重要なのは、 GPUとASICが大規模モデルを効率的に訓練し実行するために大容量のメモリ帯域幅が必要だからです。

高帯域幅メモリは現在、 NVIDIA、 AMD、 Googleによって出荷されるあらゆる主要AIアクセラレータに不可欠です。必要な規模と歩留まりでHBMを生産できるのは3社のみです:SK hynix、Samsung、Micron。HBM市場は2025年の約350億ドルから2028年までに1,000億ドル以上に成長すると予測されており、供給はAIハードウェアスタックにおける最も重要なボトルネックの一つとなっています。

3つの主要サプライヤーすべてが、HBM容量は既に2026年末まで完全にコミットされていると示しています。MicronのHBM4の2026年第1四半期における早期量産開始(NVIDIAのVera Rubinプラットフォームに結び付けられた出力)は、次世代メモリ供給がAIアクセラレータサイクルとどれほど密接に関連しているかを示しています。

詳細を読む: Nvidia(NVDA)2026年株価見通し:BlackwellとVera RubinでNVDAを300ドルに戻すことができるか?

2. NAND価格がより高くリセットされている

NANDフラッシュは不揮発性メモリでストレージに使用され、電源が切れてもデータを保持することを意味します。これはAIデータセンターで推論ワークロードに使用されるエンタープライズSSDを含むSSDの中核技術です。

NANDフラッシュは、AI推論のためのエンタープライズSSD需要が増加するにつれて、より厳しい価格環境に移行しました。大規模推論には高密度で高性能なストレージが必要であり、サプライヤーベースはKioxia、Samsung、SK hynix、Micron、SanDiskに集中したままです。

NANDの契約価格は2026年第1四半期に大幅に上昇し、顧客がAIデータセンター展開のための供給を確保する第2四半期にはさらなる上昇が予想されます。一部のアナリストが予想するように供給が2028年まで制約されたままであれば、NANDは以前のメモリサイクルよりも強力な収益ドライバーになる可能性があります。

3. 資本規律がDRAMサイクルを延長している

DRAMはサーバー、PC、スマートフォン、データセンターで使用される主要な作業メモリです。NANDとは異なり、DRAMは揮発性メモリであり、システムが稼働している間は一時的にデータを保存しますが、電源が切れるとそのデータを失います。

2026年の最大の驚きはサプライヤーの規律です。過去のメモリ上昇サイクルでは、生産者はしばしば積極的に拡張し、最終的に過剰供給を生み出しました。今回、主要DRAMサプライヤーはより慎重になっており、これは一部にHBM生産がコモディティ製品をサポートするであろうDRAMウェーハ容量を消費するためです。

この変化によりサイクルはより自己配分的になります。より多くの容量が高マージンのHBMに移行するにつれて、標準DRAM製品に利用できる供給が少なくなり、より広範囲の価格設定をサポートするのに役立ちます。スポット価格と契約DRAM価格が2026年に一緒に動いているという事実は、購入者が急速な反転を待つのではなく、より厳しい供給条件を受け入れていることを示唆しています。

2026年に注目すべき主要AIメモリ・ストレージ株は何か?

米国上場AIメモリ・ストレージエクスポージャーについて、2026年には5つの銘柄が目立ちます:Micron Technology、SanDisk、Roundhill Memory ETF(DRAM)、Western Digital、Seagate Technology。MicronはHBM、DRAM、NANDをカバー;SanDiskは純粋なNANDとエンタープライズSSDエクスポージャーを提供;DRAMはSK hynixやSamsungなどのグローバルメモリリーダーへの多様化されたアクセスを提供します。WDCとSTXUSは、エンタープライズストレージやクラウドおよびAIデータセンター向けの大容量ハードドライブを含むAIデータストレージインフラストラクチャへテーマを拡張します。

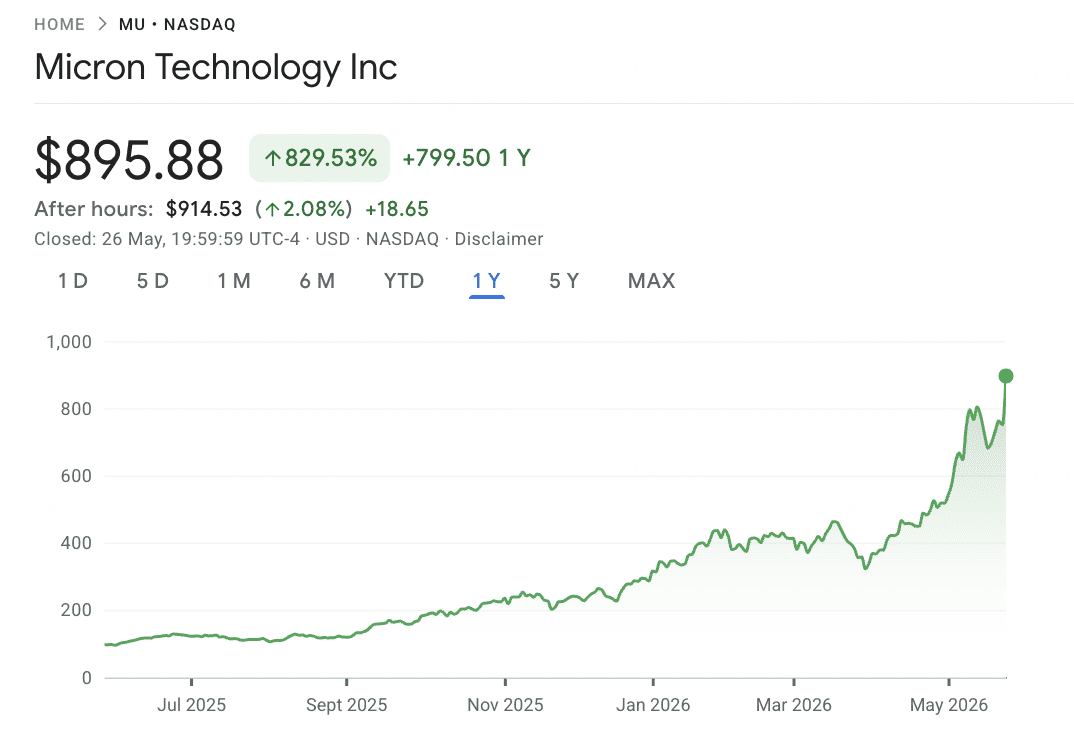

1. Micron Technology(MU)

主要な役割:HBM、DRAM、NANDメーカー

Micronは米国本社のHBMサプライヤーとしては唯一であり、2026年メモリ再価格設定サイクルの最も明確な受益者の一つです。同社はDRAM、NANDフラッシュ、そして先進AIアクセラレータに必要な高帯域幅メモリスタックを製造しています。AIインフラストラクチャ需要が加速するにつれて、Micronの2026年の生産の多くが既にコミットされており、HBM容量はますます戦略的になっています。

重要な技術的マイルストーンは2026年3月に到達しました。MicronがNVIDIAのVera Rubinプラットフォーム向けに設計されたHBM4 36GB 12-highスタックの量産を開始したときです。この製品は2.8 TB/sの帯域幅を提供し、HBM3Eよりも約2.3倍高く、電力効率が20%向上しています。Micronはまた、より大きな48GB 16-high構成のサンプルも出荷しており、次世代AIメモリにおける地位を強化しています。

財務結果は製品サイクルに続いています。第2四半期FY2026売上高は予想の200億7千万ドルに対して238億6千万ドルに達し、調整後EPSは予想の9.31ドルに対して12.20ドルとなりました。通年FY2026コンセンサス売上高予想は約1,090億ドルにアップグレードされ、セルサイド価格目標は大幅に上昇しており、みずほ銀行の800ドル、シティの840ドル、Melius Researchの1,100ドルを含みます。2026年5月中旬に株価が698ドル近くで取引されているMicronは、注目すべき最も重要な米国上場AIメモリ株の一つとなっています。

詳細を読む: Micron(MU)2026年株価予測:AIメモリとDRAM需要でMUを500ドルに押し上げることができるか?

MU価格推移(2020-2026年初来)

|

年 |

年間高値 |

年間安値 |

年間リターン |

市場状況 |

|

2020 |

$73.50 |

$33.70 |

0.3979 |

パンデミック時代のDRAM需要急増、在宅勤務設備投資 |

|

2021 |

$94.15 |

$64.99 |

0.2421 |

循環的ピーク;コンシューマーDRAM全体の供給制約 |

|

2022 |

$95.42 |

$48.06 |

−45.93% |

メモリ過剰、スマートフォン不振、Fed利上げサイクル |

|

2023 |

$86.46 |

$49.75 |

0.7193 |

AIストーリーが浮上;HBM3立ち上げが年末開始 |

|

2024 |

$152.75 |

$79.06 |

−0.96% |

変動の激しい年;HBM3EがNVIDIAで認定、利益確定が利益を相殺 |

|

2025 |

$109.24 |

$64.72 |

−18.14% |

HBM4立ち上げ前の中間サイクル調整;整理段階 |

|

2026年初来 |

$818.67(5/14) |

$90.93レンジ |

+630% TTM |

HBM4ローンチ、2026年容量完売、AIインフラストラクチャ銘柄への完全再評価 |

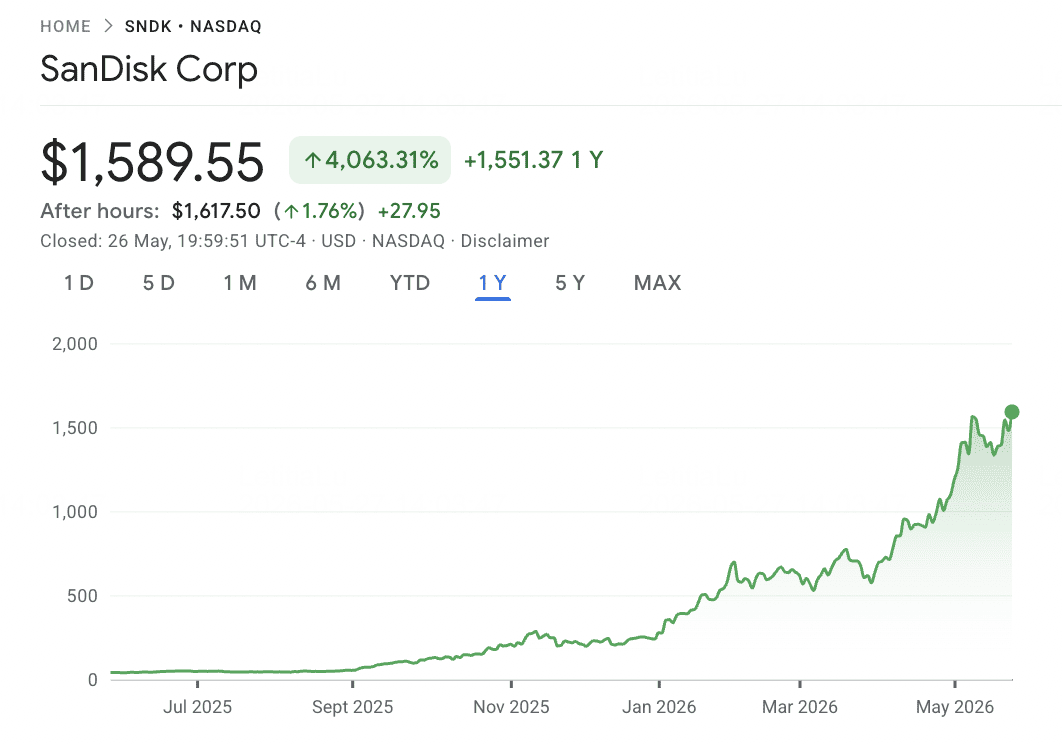

2. SanDisk(SNDK)

主要な役割:純粋なNANDフラッシュおよびエンタープライズSSDスペシャリスト

SanDiskは2026年で最も積極的な半導体モメンタム銘柄の一つです。2025年2月24日にWestern Digitalからの非課税分割を完了した後、同社は独立したNANDフラッシュビジネスとしてナスダックに再上場しました。Western Digitalの一部としては、SanDiskのNANDフランチャイズはしばしばより遅いハードディスクビジネスとブレンドされていました。独立企業として、そのエクスポージャーははるかに明確です:エンタープライズSSD需要、BiCS8 3D NANDアーキテクチャ、日本でのKioxiaジョイントベンチャーからのウェーハ容量です。

分割後の反発は並外れています。SanDiskは2025年2月に32ドル近くでデビューし、2026年2月中旬までに626ドルを上回って取引され、2026年5月には1,096ドルを超えて推移しました。これは過去12ヶ月間で約3,314%のリターン、2026年初来で550%以上の上昇を表しています。主要なドライバーは大幅に高いNAND価格、AI推論のエンタープライズSSD需要、Kioxia関連の厳しい供給です。NANDの契約価格は2026年第1四半期に約60%上昇し、第2四半期にはさらに70%から75%の上昇が予想されています。

リスクはSanDiskの上昇がNANDサイクルに高度に結び付いていることです。同社は20億ドルのタームローンと2026年から2029年のKioxiaへの12億ドルの支払い約束を含む意味のあるレバレッジを抱えています。NAND供給が正常化するか、AI関連SSD需要が鈍化すれば、SanDiskの売上ベースが一つのメモリカテゴリーに集中しているため、マージンは急速に圧迫される可能性があります。

詳細を読む: SanDisk(SNDK)2026年価格予測:AIメモリスーパーサイクルか913ドルのテクニカルピークか?

SNDK価格推移(2025年分割–2026年初来)

|

年 |

年間高値 |

年間安値 |

年間リターン |

市場状況 |

|

2025 |

〜$95 |

$32.11(2月) |

+100%(部分) |

Western Digitalからの分割;独立NAND純粋銘柄が出現 |

|

2026年初来 |

$1,096+(5月) |

〜$160(1月) |

+550% 初来 |

NAND契約価格+60% Q1;AI SSD需要;2026年最高パフォーマンスS&P 500銘柄 |

注意:SanDiskは2025年2月24日にのみ独立企業として取引を開始したため、分割前の複数年の過去データは直接比較可能ではありません。分割前のFlashビジネスはWestern Digital内で統合されていました。

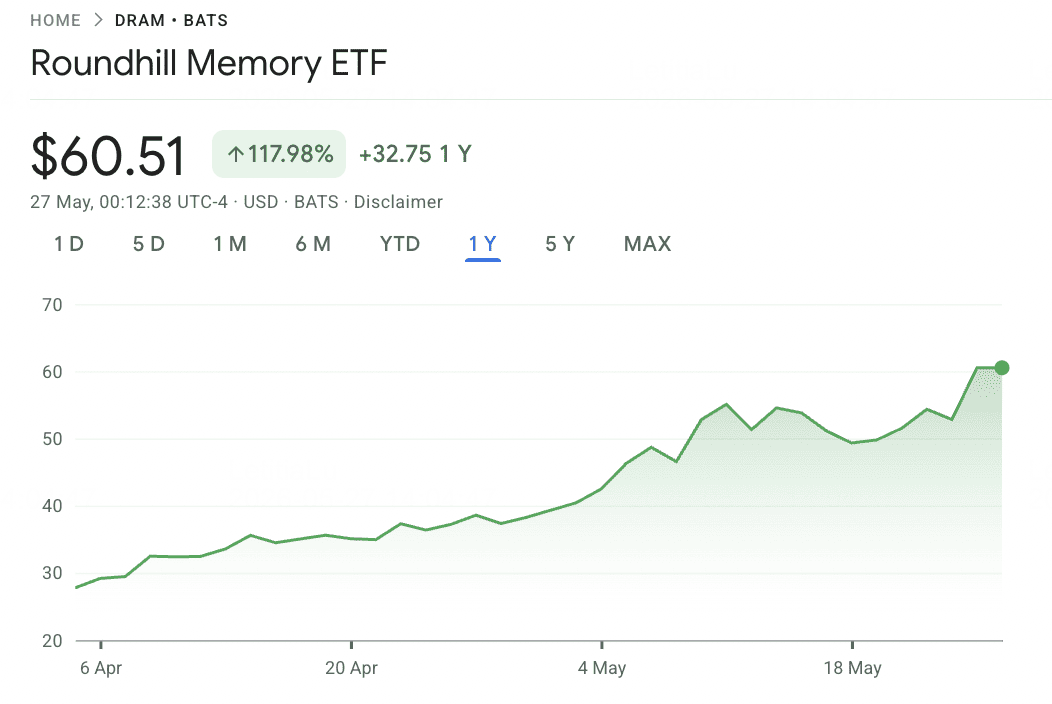

3. Roundhill Memory DRAM ETF(DRAM)

主要な役割:初の米国上場純粋メモリチップETF

Roundhill Memory DRAM ETFは、メモリチップメーカーに完全に焦点を当てた初の米国上場ETFです。2026年4月2日にローンチされたこのファンドは、標準的な米国半導体ETFを通じてアクセスが困難な企業を含む、グローバルメモリサイクルへの直接的なテーマ的エクスポージャーを米国投資家に提供します。これは重要です。なぜなら、SK hynixとSamsung Electronicsが合わせて世界のDRAMの主要シェアを生産していますが、どちらも米国取引所で直接取引されておらず、 SOXXやSMHのようなファンドに意味のある形で現れていないからです。

ポートフォリオは高度に集中しています。SK hynixがファンドの約28%、Samsung Electronicsが約21%、Micron Technologyが直接株式やスワップエクスポージャーを通じて約20%を占めています。Kioxia Holdingsがさらにもうひとつのメジャーメモリエクスポージャーを追加し、より小さなポジションにはSanDisk、Western Digital、Seagate、Nanya、Winbondが含まれます。資産の約73%がSK hynix、Samsung、Micronに集中しているため、DRAMは広範囲な半導体ETFというよりも集中的なメモリサイクル賭けと見なすべきです。

ローンチ以来のパフォーマンスは極めて強く、ETFは最初の7週間で約98%、過去1ヶ月間で約63%のリターンを記録しています。主要な触媒はSamsungのNVIDIAでのHBM4認定進捗とSK hynixのHBM3EおよびHBM4でのリーダーシップ維持能力です。主なリスクは集中度です:Samsung、SK hynix、Micronにおける重大な再価格設定はファンド全体を迅速に動かすことができ、米国取引時間の価格設定は部分的に米国市場時間中には積極的に取引されていない韓国上場株式の推定値に依存しています。

詳細を読む: Roundhill Memory ETF(DRAM)2026年予測:15億ドルAIスーパーサイクルか「RAMmageddon」トラップか?

DRAM ETF価格推移(2026年初来)

|

年 |

年間高値 |

年間安値 |

年間リターン |

市場状況 |

|

2026年初来 |

〜$50(5月) |

$25(4月2日ローンチ) |

設定来+98% |

純粋メモリETFデビュー;AIメモリスーパーサイクルが3つの中核保有銘柄すべてを牽引 |

注意:DRAMは2026年4月2日にローンチされたため、複数年の過去データは存在しません。このファンドは、DRAM、HBM、NAND、SSDエコシステム保有銘柄を通じて、基礎となるメモリ企業のパフォーマンスを参照しています。

4. Western Digital(WDC)

主要な役割:データストレージおよびエンタープライズストレージインフラストラクチャ

Western DigitalはSanDisk分割前と同じメモリストーリーではありません。NANDフラッシュビジネスを分離した後、WDCは現在ハードドライブとデータストレージインフラストラクチャにより重点を置いており、純粋なメモリ株というよりもストレージ関連AIインフラストラクチャ銘柄になっています。

AIにおけるその関連性はデータストレージニーズの爆発的成長から来ています。AIトレーニング、推論ログ、エンタープライズデータセット、モデルチェックポイント、クラウドワークロードはすべて大規模ストレージシステムを必要とします。WDCはMicronやSanDiskのような直接的なHBMやNANDエクスポージャーは提供しませんが、AIデータセンター全体の高容量エンタープライズストレージの需要増加から利益を得ることができます。

主なリスクはWDCがAIアクセラレータサイクルよりもストレージサイクルにより結び付けられたままであることです。データセンター需要から利益を得る可能性はありますが、HBMサプライヤーと同じ価格決定力やSanDiskと同じ純粋なNANDエクスポージャーは持っていません。投資家にとって、WDCは中核AIメモリサプライヤーというよりもAIストレージインフラストラクチャ銘柄として最もよく位置づけられます。

WDC価格推移(2020–2026年初来)

|

年 |

年間高値 |

年間安値 |

年間リターン |

市場状況 |

|

2020 |

$52.70 |

$21.69 |

−10.88% |

パンデミック変動性;セグメント全体でストレージ需要が混在 |

|

2021 |

$58.09 |

$37.24 |

0.1773 |

循環的回復;チップ不足の追い風 |

|

2022 |

$50.90 |

$22.74 |

−51.62% |

HDDダウンサイクル、NAND過剰、Fed利上げ |

|

2023 |

$39.84 |

$23.64 |

0.6599 |

AIストーリーが浮上;分割計画が信頼性を獲得 |

|

2024 |

$60.40 |

$37.21 |

0.1386 |

穏やかな回復;分割準備が進行中 |

|

2025 |

$187.20 |

$30.42 |

2.838 |

SanDisk分割2025年2月;純粋HDD再評価、AIコールドストレージ論理 |

|

2026年初来 |

$525.15(52週) |

$187.68(1月) |

+157% 初来 |

第3四半期FY26大幅増:売上+45%、粗利率50.5%;2026年まで容量完売 |

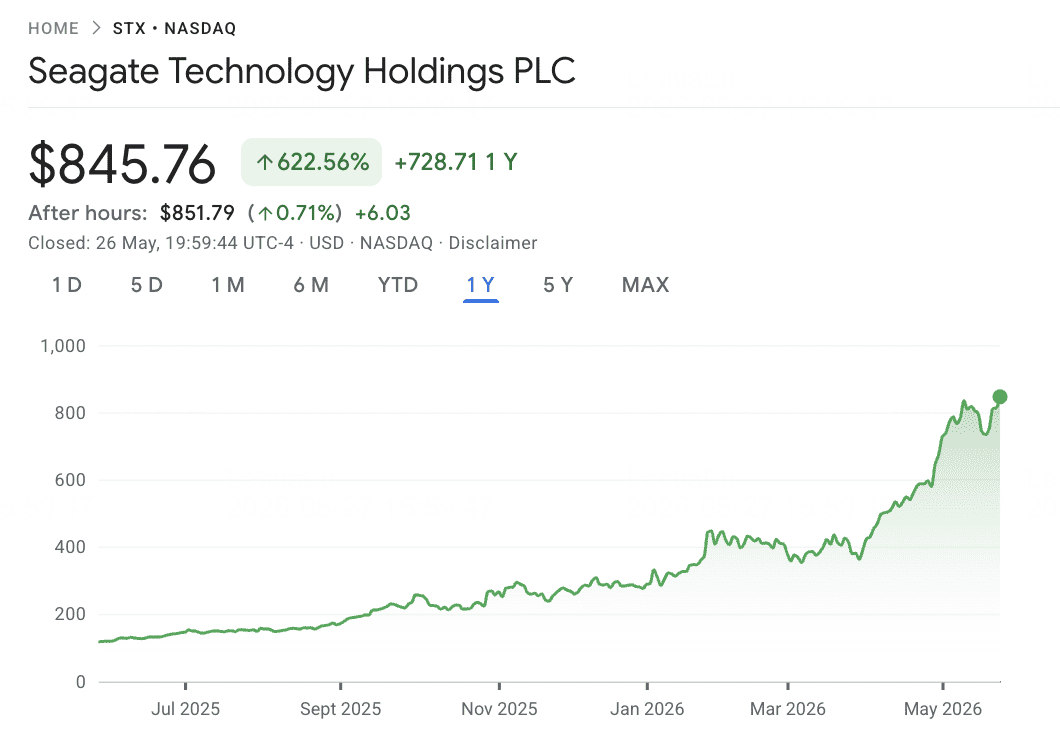

5. Seagate Technology(STX)

主要な役割:エンタープライズハードドライブと大容量データストレージ

Seagateはもう一つのAIストレージ受益企業で、主にエンタープライズおよびクラウドデータセンターで使用される大容量ハードドライブに焦点を当てています。AIワークロードがより大きなデータセットを生成・処理するにつれて、コスト効率的な大容量ストレージ、特にアーカイブデータ、トレーニングデータセット、モデル出力、ハイパースケールクラウドインフラストラクチャへの需要は増加し続けています。

Micron、SanDisk、DRAM ETFとは異なり、Seagateは純粋な半導体メモリ銘柄ではありません。そのエクスポージャーはエンタープライズストレージ需要とハイパースケーラーインフラストラクチャ拡張により密接に結び付いています。これにより、STXUSは特にAIデータセンター構築のストレージ側へのエクスポージャーを求める投資家にとって、メモリ銘柄への有用な補完となります。

主なリスクは、ハードドライブ需要が循環的であり続け、クラウド顧客の在庫サイクル、価格圧力、高性能アプリケーションにおけるSSDベースストレージへのシフトに影響される可能性があることです。したがって、SeagateはHBMやDRAMの直接サプライヤーではなく、AIデータストレージ銘柄として位置づけるべきです。

STX価格推移(2020–2026年初来)

|

年 |

年間高値 |

年間安値 |

年間リターン |

市場状況 |

|

2020 |

$61.77 |

$36.40 |

0.1014 |

穏やかなパンデミック年;エンタープライズストレージ需要安定 |

|

2021 |

$111.71 |

$55.27 |

0.875 |

循環的ピーク;パンデミック時代のデータセンター構築 |

|

2022 |

$112.70 |

$48.49 |

−51.42% |

HDDダウンサイクル、ハイパースケーラー消化、Fed利上げ |

|

2023 |

$86.79 |

$51.88 |

0.6917 |

AIストーリーが浮上;HAMR開発が順調 |

|

2024 |

$112.64 |

$80.11 |

0.011 |

HAMR Mozaicプラットフォームが商用展開開始 |

|

2025 |

$151.94 |

$66.19 |

0.7506 |

AIストレージ需要構築;HAMR採用加速 |

|

2026年初来 |

$727.20(5/1) |

〜$200(1月) |

+184% 初来 |

第3四半期FY26大幅増:売上+44%、粗利率47%;ニアライン2027年まで完売 |

市場エクスポージャー別2026年AIメモリ株比較

AIメモリおよびストレージ株は、HBMとDRAM製造からNANDフラッシュ、エンタープライズSSD、多様化されたメモリETF、大容量データストレージまで、AIインフラストラクチャサイクルのさまざまな部分に位置しています。この比較は、各銘柄がAIアクセラレータ需要、エンタープライズストレージ成長、およびメモリ供給のより広範な再価格設定からどのように利益を得るかを示しています。

|

ティッカー |

主要エクスポージャー |

中核的な優位性 |

2026年触媒 |

|

MU |

HBM、DRAM、NAND |

米国本社のHBMサプライヤーとしては唯一;HBM4が量産中 |

HBM容量コミット済み;FY2026売上予想が大幅上方修正 |

|

SNDK |

NANDフラッシュ、エンタープライズSSD |

Western Digital分割後の純粋NANDエクスポージャー |

NAND再価格設定とAI推論SSD需要 |

|

DRAM ETF |

グローバルメモリバスケット |

SK hynix、Samsung、Micron、Kioxia、その他メモリ銘柄へのエクスポージャー |

HBM、DRAM、NAND上昇サイクルへの直接的なテーマ的エクスポージャー |

|

WDC |

エンタープライズストレージ、HDDインフラストラクチャ |

SanDisk分割後のAIストレージインフラストラクチャエクスポージャー |

AIワークロードからの増加するデータセンターストレージ需要 |

|

STXUS |

エンタープライズHDDと大容量ストレージ |

クラウドおよびAIデータセンター向け大容量ストレージサプライヤー |

ハイパースケーラーストレージ需要とAIデータ成長 |

BingXでAIメモリ株を取引する方法

BingXは、従来の証券口座を使用せずにAIメモリ株やメモリ重点ETFへのエクスポージャーを獲得する暗号資産ネイティブな方法を提供しています。専用AIメモリトークン化株式がスポット市場で利用できない可能性があるため、主要な実行パスは BingX TradFiでのUSDT証拠金無期限契約を通じており、アクティブトレーダーがロングまたはショートを行い、決算、NAND価格変動、HBM関連触媒、より広範なメモリサイクル動向を中心に取引することを可能にしています。

BingX TradFiでUSDTを使用してAIメモリ株先物をロングまたはショートする

短期的なモメンタム、決算変動性、NAND価格変動、またはHBM関連触媒を活用しようとするアクティブトレーダー向けに、BingX TradFiはユーザーがUSDTでメモリ関連株式先物を取引することを可能にしています。これらのUSDT決済無期限契約は基礎となる株式およびETFの価格変動を反映し、ユーザーが現物株式を保有することなく柔軟なロングおよびショートエクスポージャーを提供します。

ステップ1:アカウント設定とセキュリティ。 サインアップしてBingXアカウントにログインし、お住まいの地域で必要な本人確認(KYC)を完了し、 2段階認証を有効にします。

ステップ2:取引資金の配分。スポットウォレットから先物口座にUSDTを転送し、担保として機能させます。

ステップ3:契約を選択。 TradFi市場ページまたは 先物取引セクションに移動します。 MU-USDT、 SNDK-USDT、 DRAM-USDT、 WDC-USDT、または STXUS-USDTなどのメモリ関連無期限契約を選択します。

ステップ4:方向とレバレッジを設定。株式またはETF価格の上昇を予想する場合は ロングポジションを開くか、反落を予想する場合はショートポジションを開きます。リスク計画に基づいてレバレッジを選択します。

ステップ5:実行とリスク管理。取引を提出する前に 損切りと利確注文を設定します。 損益はUSDTで動的に決済されます。

AIメモリ株取引時のリスクと主要考慮事項

メモリ株はAIインフラストラクチャサイクルへの直接的なエクスポージャーを提供しますが、価格サイクル、ファンド集中、市場タイミング、変動性に関連する意味のあるリスクも抱えています。

- メモリサイクルリスク:メモリは歴史的に半導体の最も好不況セグメントの一つでした。現在のサイクルはより強いサプライヤー規律によってサポートされていますが、主要生産者が容量を過度に積極的に拡大すれば過剰供給リスクが戻る可能性があります。

- DRAM ETF集中リスク:Roundhill Memory DRAM ETFは、純資産の約73%がこれら3社にあるSK hynix、Samsung、Micronに高度に集中しています。これは広範な半導体分散投資というよりも集中的なメモリサイクル賭けと見なすべきです。

- 韓国市場時間の不一致:SamsungとSK hynixは米国市場時間外で取引されるため、DRAM ETFは米国取引セッション中に部分的に公正価値推定値に依存する可能性があります。重要なニュースや決算アップデート周辺でトラッキングの違いが拡大する可能性があります。

- SanDiskのNAND価格リスク:SanDiskはNAND契約価格とエンタープライズSSD需要に高度にさらされています。供給が正常化するかAIストレージ需要が鈍化すれば、ビジネスが一つのメモリカテゴリーに集中しているため、マージンは急速に圧迫される可能性があります。

- レバレッジと強制決済リスク:メモリ銘柄は決算、価格更新、AI需要ニュース周辺で急激な日中変動を示しています。USDT証拠金先物を使用するトレーダーはポジションサイズを注意深く管理し、ストップロス注文を使用すべきです。

- ストレージサイクルリスク:Western DigitalとSeagateは純粋なHBMやDRAM価格よりもエンタープライズストレージとハードドライブ需要により多くさらされています。クラウド顧客の在庫サイクル、HDD価格圧力、またはSSD重点展開へのシフトがパフォーマンスに影響する可能性があります。

最終考察:2026年ポートフォリオにAIメモリ株を追加すべきか?

2026年メモリサイクルは、AIインフラストラクチャ構築の最も明確な公開市場での表現の一つです。HBM需要は次世代AIアクセラレータと直接結び付き、NANDは推論ワークロード向けエンタープライズSSD需要により再価格設定され、容量がより高マージンHBMにシフトするにつれてDRAM供給はより厳しいままです。MicronはHBM、DRAM、NANDへの直接エクスポージャーを提供し、SanDiskはNAND価格サイクルを捉え、DRAM ETFはグローバルメモリリーダーへのより広範なアクセスを提供し、Western DigitalとSeagateはテーマをAIデータストレージインフラストラクチャに拡張します。

主なリスクは、メモリが常に循環的であったことです。2026年の重要な問題は、AI需要がサイクルを構造的に延長したのか、それとも今日の価格決定力が最終的に別の供給主導の修正に道を譲るかです。BingX TradFiを使用するトレーダーにとって、USDT証拠金無期限契約を通じて高変動メモリ銘柄を取引する際には、保守的なポジションサイジング、レバレッジ管理、ストップロス注文が不可欠です。

関連記事

- 2026年に購入すべき上位10のAIインフラストラクチャ株:チップ製造と設計のリーダー

- Micron(MU)2026年株価予測:AIメモリとDRAM需要でMUを500ドルに押し上げることができるか?

- SanDisk(SNDK)2026年価格予測:AIメモリスーパーサイクルか913ドルのテクニカルピークか?

- Roundhill Memory ETF(DRAM)2026年予測:15億ドルAIスーパーサイクルか「RAMmageddon」トラップか?

- 2026年に購入すべき上位AIコンピュートおよびGPU株:推論とカスタムシリコンへのシフト

- ハイパースケーラー設備投資とネオクラウドブーム中の2026年に購入すべき上位AIクラウドインフラストラクチャ株