2026年6月上旬、 クアルコム社(ナスダック:QCOM)は重要な企業価値評価のテストに直面している。かつてモバイルモデムとSnapdragonチップのリーダーとして主に見られていたクアルコムは、現在、エッジAI、自動車、IoT、データセンター向けカスタムシリコンへの展開が可能であることを証明しようとしている。同社は2026年第2四半期に13億3,000万ドルという自動車売上高の記録を報告し、2026年暦年第4四半期のハイパースケーラー向けカスタムシリコンエンゲージメントを確認し、CPU、AIアクセラレーター、ASIC製品を対象とする新しい AIデータセンターブランドDragonflyを発表した。それでも、3月安値から52週高値247.90ドルまでの50%の上昇後、QCOMは NVIDIAがRTX Spark AI PCチップを発表した後、6月5日に約11%下落し、クアルコムのエッジAIプレミアムが既に織り込み済みかどうかという疑問が生じている。

強気シナリオは、クアルコムがより広範な AIインフラおよびエッジコンピューティングプラットフォームになりつつあるということである。リスクは、NVIDIAのAI PC進出、 アップルのモデム内製化、中国ハンドセット市場の弱さ、限定的な短期データセンター収益が一度に襲いかかっていることである。第3四半期FY2026ガイダンスが第2四半期の106億ドルから92億~100億ドルに低下する中、投資家はクアルコムの6月24日インベスターデイで、データセンターとフィジカルAIが予想を上方修正できるかを注視している。本ガイドでは、QCOM株価予想、2026年価格シナリオ、主要リスク、および QCOM株価先物取引を BingX TradFiでUSDT担保で取引する方法について詳しく解説する。

なぜクアルコム(QCOM)株は2026年に急騰しているのか?

クアルコムの2026年ストーリーは5つの要因に左右される:自動車およびIoTの成長、Dragonflyデータセンター戦略、Alphawave Semi統合、NVIDIA AI PCの懸念、そして積極的な資本還元。

- 2026年第2四半期決算は多様化が機能していることを示した: クアルコムは2026年第2四半期売上高106億ドルを報告し、4四半期連続でコンセンサスを上回り、非GAAP EPSは2.65ドルでガイダンスの上位となった。自動車売上高は13億3,000万ドルの記録に達し、前年同期比38%増となり、経営陣は2026会計年度末までに自動車事業の退出運営率を60億ドル以上とする見通しを示した。IoT売上高は9%成長し、自動車とIoTの合計売上高は30億5,000万ドルに達し、クアルコムの成長ストーリーがもはやハンドセットのみではないことを示している。

- DragonflyはAIインフラへの本格進出を示す: Computex 2026で、CEOクリスティアーノ・アモンはサーバーCPU、AIアクセラレーター、カスタムASIC製品をカバーするクアルコムのデータセンターAIブランドDragonflyを発表した。ロードマップにはサウジアラビアのAI企業Humainとの供給協定とByteDance ASICプロジェクトが含まれている。CFOアカシュ・パルヒワラは、大手ハイパースケーラーとのカスタムシリコンエンゲージメントの初回出荷が2026年暦年後半も予定通りであることを確認し、これを複数世代にわたるエンゲージメントと説明した。6月24日のデータセンターおよびフィジカルAIに関するクアルコムのインベスターデイは、投資家により明確な売上目標を示すと期待されている。

- Alphawave Semiがクアルコムのデータセンター対応市場を拡大: クアルコムは2026年第1四半期にAlphawave Semiの買収を完了し、データセンターインターコネクト向けの高速接続IPを追加した。これによりクアルコムのカスタムシリコンスタックが強化され、AI推論アクセラレーターだけでなく、AIデータセンターサプライチェーンのより多くの分野で競争できる立場に立った。

- NVIDIAのRTX Sparkが急激なAI PC売りを引き起こしたが、脅威についてはまだ議論が続いている: NVIDIAがComputexでローカル AIエージェント向けに マイクロソフトと共同開発した高性能AI PCチップRTX Sparkを発表した後、QCOMは6月5日に約11%下落した。懸念はNVIDIAがWindows AI PC向けのSnapdragonデザインインパイプラインを弱体化させる可能性があることである。強気派は、クアルコムが電力効率、統合モデム、薄型軽量ラップトップデザインで依然として優位性を持ち、NVIDIAのGPU中心アプローチは熱的およびバッテリー制約に直面する可能性があると主張している。

- 新しいAI収益規模拡大中の資本還元が株価を支える: クアルコムは200億ドルの自社株買いプログラムを承認し、2026年第2四半期に自社株買いと配当を通じて28億ドルを株主に還元した。四半期配当は0.89ドルで、現在の価格で約2%の利回りとなり、2025会計年度の総資本還元は126億ドルに達した。データセンターとフィジカルAIに投資しながら20倍未満の予想株価収益率で取引されている企業にとって、この資本還元プロファイルはQCOMにより強固な評価フロアを提供している。

参考記事: 2026年購入すべきAIインフラ株トップ10:チップ製造および設計リーダー

クアルコム(ナスダック:QCOM)とは何か?

クアルコム(ナスダック:QCOM)は、Snapdragonプロセッサー、モバイルモデム、ワイヤレス特許ライセンスで最もよく知られるサンディエゴに本拠を置く 半導体およびワイヤレス技術企業である。そのビジネスは主にスマートフォン、自動車、IoT、AI PC、カスタムシリコン向けチップを設計するQCTと、デバイスメーカーにクアルコムのワイヤレス技術特許をライセンスするQTLに分かれている。これによりクアルコムはチップからの製品売上高とワイヤレスIPポートフォリオからの高マージンライセンス収益の両方を得ている。

2026年、クアルコムは単なるスマートフォンチップサプライヤーではなく、エッジAIおよびカスタムシリコン企業として見られることが増えている。そのSnapdragonプラットフォームは、電力効率、ローカル推論、ワイヤレス接続が重要なスマートフォン、Windows AI PC、コネクテッドカー、IoTデバイス全体でオンデバイスAIをサポートしている。同時に、クアルコムのDragonflyデータセンター戦略、Alphawave買収、確認されたハイパースケーラーカスタムシリコンエンゲージメントは、AIインフラへの道筋を提供している。重要な投資家の疑問は、クアルコムがモバイルおよびワイヤレスリーダーシップを、エッジデバイス、自動車システム、AI PC、データセンターカスタムシリコンにわたるより広範なAIプラットフォームに転換できるかどうかである。

参考記事: 2026年購入すべきAI半導体株:AIチップとサプライチェーン完全ガイド

2026年前半のクアルコムのパフォーマンス:自動車記録、ハンドセット逆風、AI拡張

クアルコムは2026会計年度を複雑なパフォーマンスで開始した。中国OEMがメモリ供給制約と在庫調整により受注を削減したため、ハンドセット事業が弱含み、第2四半期にQCTハンドセット売上高が連続で13%減少した。同時に、自動車とIoTは記録的な結果を達成し、クアルコムのエッジAI戦略がスマートフォンを超えて牽引力を得ていることを示している。自動車チップ、IoTプラットフォーム、AI PC、コネクテッドデバイスは、AIワークロードがクラウドにのみ留まるのではなく、ユーザーにより近い場所に移動するにつれて、より重要になっている。

2026年第2四半期は、ハンドセットの軟化にもかかわらず、営業レバレッジの改善も示した。非GAAP EPSは2.65ドルに達し、コンセンサスを上回りガイダンスの上位に位置し、クアルコムの200億ドルの自社株買い承認はフリーキャッシュフローへの信頼を示した。同社はまた、Dragonflyデータセンターブランド、Alphawave買収、2026年暦年後半に出荷開始予定の確認されたハイパースケーラーカスタムシリコンエンゲージメントを通じてAIインフラにより深く進出した。経営陣は第3四半期FY2026売上高を92億~100億ドル、非GAAP EPSを2.10~2.30ドルとガイダンスし、中国在庫正常化と早期カスタムシリコン出荷に関連した第4四半期回復前の短期ハンドセット弱さを反映している。

クアルコムの2026年取引戦略:多様化再評価議論

クアルコムの2026年セットアップを取引するために、投資家は3つの要因を注視する必要がある:6月24日のデータセンターおよびフィジカルAIに関するインベスターデイが市場により明確なデータセンター収益ロードマップを提供するか、中国ハンドセット市場の弱さがガイダンス通り第3四半期で底打ちするか、NVIDIAのRTX SparkがSnapdragon AI PCデザインインに持続的な圧力を与えるか短期的な感情の弱さのみかどうか。

1. 195~215ドルゾーンが重要なサポートフロア

2026年6月上旬のComputex主導の11%売りの後、QCOMは247.90ドルの日中高値から195~215ドルサポートゾーンに向けて下落し、第2四半期後のブレイクアウトレベルが50日移動平均と重複している。190ドルを明確に下回ると、175ドルのコンセンサス目標エリアに向けた下落圧力が復活する可能性がある。6月24日インベスターデイ前に215ドル以上での確実な維持は、クアルコムが予想を上回るデータセンター収益ガイダンスを提供すれば260ドル向けの動きの可能性を強める。

2. 主要な評価議論は多様化プレミアム対ハンドセット割引

強気派は、クアルコムをエッジデバイス、自動車、IoT、AI PC、データセンターにわたるマルチプラットフォームAIおよびカスタムシリコン企業として評価すべきだと主張している。予想株価収益率約16~19倍で、彼らはQCOMがDragonflyとハイパースケーラーASIC機会を過小評価していると見ている。弱気派は、スマートフォン交換サイクルの減速、アップルモデム内製化リスク、NVIDIAの新しいAI PC競争により、株式は依然としてハンドセット割引に値すると主張している。スイングトレーダーにとって、重要な触媒はCEOクリスティアーノ・アモンがDragonflyロードマップに確実な2027会計年度収益数値を付けることができるかどうかである。

3. 自動車成長と中国回復がフロアと天井を設定可能

自動車はクアルコムの最も明確な実行証明ポイントである。第2四半期自動車売上高は13億3,000万ドルの記録に達し、前年同期比38%増で、経営陣は会計年度末までに60億ドルを超える退出運営率をガイダンスしている。Stellantis、BMW、メルセデス・ベンツ、中国NEVメーカーとの複数年デザインインが現在収益に転換している。中国ハンドセット回復がもう一つのスイングファクターである。Android OEMの在庫が正常化し、ガイダンス通り第3・第4四半期に受注が再開すれば、ハンドセット収益が安定しQCT結果への足かせを減らす可能性がある。

クアルコム2026年予測:260ドル以上のインベスターデイ上昇対175ドルハンドセット下落リスク

クアルコムの2026年見通しは一つの中心的な疑問に依存する:6月24日インベスターデイがDragonflyとそのハイパースケーラーカスタムシリコン事業に対する信頼できるデータセンター収益目標を投資家に提供できるか?強気シナリオは、クアルコムの多様化収益は現実的だがコンセンサスモデルにまだ完全に反映されていないということである。弱気シナリオは、データセンター収益が規模に達する前に株式が既に過度の上昇を織り込んでいるということである。

強気シナリオ:QCOMが強力なデータセンターガイダンスで260ドルを突破

強気シナリオは、クアルコムがDragonflyが長期的概念だけでなく、実際のAIデータセンター収益ドライバーになることを証明することを要求する。6月24日インベスターデイがAI推論、カスタムシリコン、ハイパースケーラー展開に対する明確な2027会計年度目標を提供すれば、投資家はQCOMをハンドセットチップ株ではなくAIインフラおよびエッジAIプラットフォームとして評価し始める可能性がある。この上昇は第4四半期2026年ハイパースケーラー出荷、自動車が2026会計年度を60億ドル運営率以上で終了、オンデバイスAIでのSnapdragonの役割、EPSを支える200億ドルの自社株買いによって支えられるだろう。これらの要素がまとまれば、QCOMは260~280ドルレンジに突入し、より強い上昇シナリオでは12か月以内に279~330ドルに達する可能性がある。

ベースシナリオ:QCOMが200~250ドルで統合

ベースシナリオは大幅な評価見直しなしの着実な実行である。クアルコムのインベスターデイは方向性のあるデータセンターロードマップを提供するが、大規模なコンセンサス上方修正を引き起こすのに十分な2027会計年度の具体的収益詳細は不足している。第3四半期ハンドセット収益がガイダンス通り底打ちし、自動車が成長を続け、第4四半期に最初のハイパースケーラーカスタムシリコン出荷が開始するが、まだ主要な収益貢献者にはならない。このシナリオでは、QCOMは200~250ドルで取引される可能性が高く、投資家はDragonflyが規模拡大できるかを確認するために第4四半期FY2026結果と2027会計年度ガイダンスを待つだろう。

弱気シナリオ:Dragonflyが失望すればQCOMは175ドル向けて下落

弱気シナリオは期待外れのインベスターデイによって主導されるだろう。クアルコムがデータセンター収益を定量化できない場合、またはハイパースケーラーエンゲージメントが予想より小規模または低速に見える場合、株式の175~180ドル街コンセンサス目標に対するプレミアムがサポートを失う可能性がある。その場合、QCOMは175ドル向けて後退する可能性があり、ハンドセットサイクル評価とキャッシュフローベース評価が収束する。NVIDIAのRTX SparkがSnapdragon AI PCデザインインを圧迫、中国ハンドセット市場のより深い弱さ、またはアップルモデム内製化の加速が追加の下落リスクを加えるだろう。

参考記事: 2026年購入すべきAIデータセンター株:クラウド、サーバー、AIコンピューティングインフラ

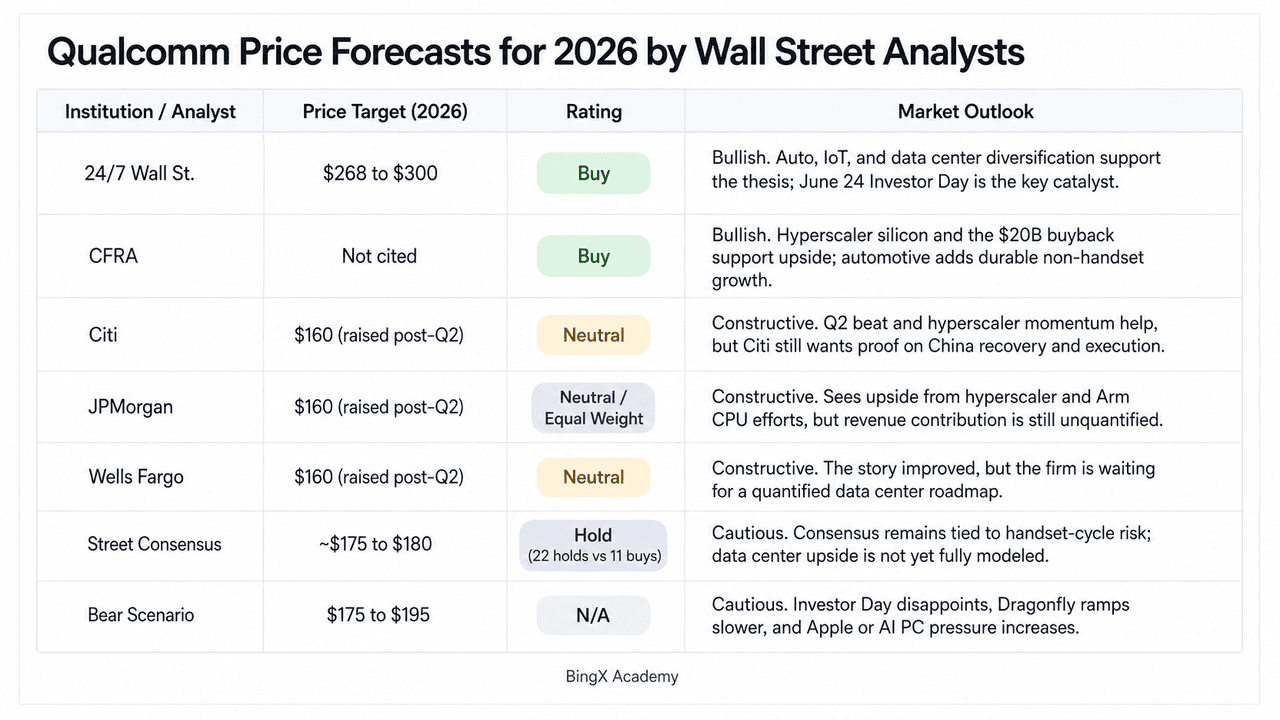

ウォール街アナリストによるクアルコムの2026年価格予想

|

機関 / アナリスト |

目標価格 (2026) |

レーティング |

市場見通し |

|

24/7 Wall St. |

268~300ドル |

買い |

強気。自動車、IoT、データセンターカスタムシリコンへの多様化は現実的;DragonflyとハイパースケーラーASICエンゲージメントはまだコンセンサスモデルに含まれていない。6月24日インベスターデイが再評価の触媒。 |

|

CFRA |

記載なし |

買い |

強気。確認された複数世代ハイパースケーラーシリコンエンゲージメントと200億ドル自社株買い承認がテーゼを支持。60億ドル以上の運営率での自動車が持続的な非ハンドセット収益アンカーを提供。 |

|

Citi |

160ドル (第2四半期後引き上げ) |

中立 |

建設的。ハイパースケーラーASIC立ち上がりと2026年第3四半期の予想中国ハンドセット底打ちを理由に第2四半期後目標を引き上げたが、明確に強気になる前に実行証明を求めている。 |

|

JPMorgan |

160ドル (第2四半期後引き上げ) |

中立 / 等ウェイト |

建設的。ハイパースケーラー立ち上がりとArmベースCPUパイプラインを意味のあるが定量化されていない上昇として引用。ハンドセット弱さで2026年に早期に格下げした後、第2四半期後に目標引き上げ。 |

|

Wells Fargo |

160ドル (第2四半期後引き上げ) |

中立 |

建設的。結果がハイパースケーラーASIC発表によって「ポジティブに覆い隠された」。レーティング格上げ前に定量化されたデータセンターロードマップを提供する6月24日インベスターデイを待機。 |

|

街コンセンサス |

約175~180ドル |

ホールド (22ホールド対11買い) |

慎重。コンセンサスはハンドセットサイクルリスク、アップルモデム内製化、中国集中にアンカーされたまま。データセンター収益はまだモデルで定量化されていない。現在価格対大きなギャップ。 |

|

弱気シナリオ |

175~195ドル |

N/A |

慎重。インベスターデイが期待外れ、Dragonfly商用立ち上がりが2028会計年度に遅延、NVIDIAがSnapdragon X PCシェアを侵食、アップルモデム内製化がタイムラインを加速すると想定。 |

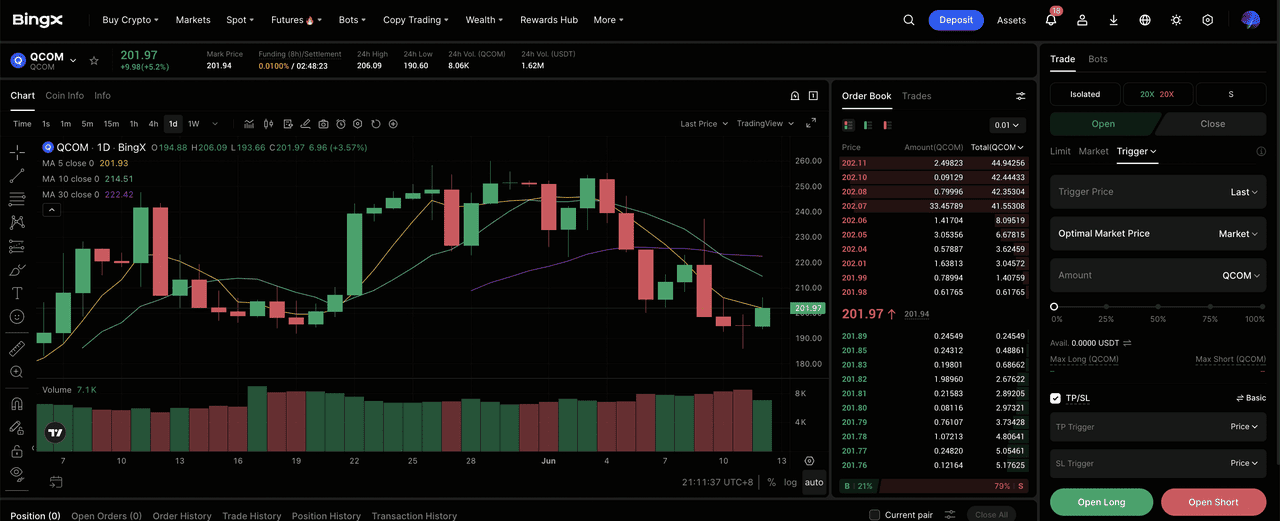

BingX TradFiでクアルコム(QCOM)株価先物を取引する方法

クアルコムは中国ハンドセット市場の弱さ、記録的な自動車成長、まだ過小評価されているデータセンターAI機会によって形成される高リスク製品サイクルに入っている。戦術的トレーダーにとって、QCOMの急激な双方向ボラティリティはBingX TradFiを通じた潜在的な取引機会を生み出している。

ステップ1:BingX TradFiにアクセス。 新規登録し、BingX取引所メインダッシュボードの専用 TradFiセクションに移動します。

ステップ2:クアルコム(QCOM)を選択。 QCOM-USDT無期限先物契約を検索します。

ステップ3:方向を選択。 クアルコムのインベスターデイ、データセンターロードマップ、ハイパースケーラーカスタムシリコン出荷、自動車成長、自社株買いプログラムがさらなる上昇を支えると予想する場合は ロング を選択します。弱いインベスターデイ、より深い中国ハンドセット市場の弱さ、またはAI PCでのNVIDIAの強い競争からの評価圧力を予想する場合はショートします。

ステップ4:レバレッジと証拠金モードを設定。 規律ある レバレッジ比率と共に、好みの 分離またはクロスマージンパラメータを適用し、 強制決済リスクを制御しながら資本効率を最大化します。

ステップ5:TP/SLリスク制御を使用。 取引に入る前に 利確・損切り(TP/SL)注文を設定します。QCOMの2026年セットアップには上昇触媒と下落リスクの両方が含まれているため、レバレッジで株価先物を取引する際は規律ある出口が不可欠です。

クアルコム株投資前に考慮すべきトップ5リスク

クアルコムのAIと多様化ストーリーは魅力的だが、QCOMは依然としてアップル、中国、NVIDIA、データセンタータイミング、評価に関連するリスクに直面している。

- アップルモデム内製化リスク: アップルは独自の5Gモデムを開発し、クアルコム部品への依存を減らしている。アップルが最終的にiPhoneラインアップ全体でクアルコムモデムを段階的に廃止すれば、QCOMはQCTチップ収益と高マージンQTLライセンス収入の一部の両方を失う可能性がある。タイミングは依然として不確実だが、これはクアルコムの最大の長期リスクの一つである。

- 中国ハンドセット市場の弱さ: クアルコムはXiaomi、OPPO、vivo、Honorなどの中国Android OEMに大きく依存している。2026年、メモリ供給制約と在庫調整が既にハンドセット受注を圧迫している。中国需要が弱いままか、米中貿易制限が強化されれば、クアルコムのハンドセット回復は予想より遅くなる可能性がある。

- NVIDIA AI PC競争: NVIDIAのRTX SparkがWindows AI PCでクアルコムのSnapdragonプラットフォームに新たな競争を追加している。クアルコムは依然として電力効率、統合接続、薄型軽量ラップトップデザインで優位性を持っているが、NVIDIAのAIソフトウェアエコシステムと開発者マインドシェアが将来のOEMデザインインに影響を与える可能性がある。

- データセンター収益タイミングリスク: クアルコムのDragonflyデータセンター戦略とハイパースケーラーカスタムシリコンエンゲージメントは有望だが、収益はまだ完全に定量化されていない。初回出荷は2026年後半に予定されているが、早期出荷が即座に大きな収益に転換するとは限らない。インベスターデイが明確な2027会計年度目標を提供しなければ、AI再評価は勢いを失う可能性がある。

- コンセンサス対評価ギャップ: QCOMの最近の200~250ドル取引レンジは、約175~180ドルの街コンセンサス目標を大幅に上回っている。そのギャップはAI、自動車、カスタムシリコン、自社株買いへの楽観論を反映しているが、下落リスクも生じさせている。弱いインベスターデイ、より深いハンドセット圧力、または第3四半期ミスが急激な評価見直しを引き起こす可能性がある。

最終的な考え:クアルコム株は2026年に買いか?

2026年6月現在、クアルコム(QCOM)は、そのストーリーがもはやスマートフォンのみでないため、より興味深い半導体セットアップの一つである。2026年第2四半期の106億ドルという記録的売上高、自動車が年間60億ドル以上の運営率に向かう動き、確認されたハイパースケーラーカスタムシリコンエンゲージメント、Dragonflyデータセンター戦略、200億ドルの自社株買い承認はすべて、モバイルモデムを超えて実際の進歩を遂げている企業を示している。3月底値から247.90ドルまでの50%上昇はその楽観論を反映し、NVIDIAのAI PC発表後の11%下落は、データセンター収益が規模に達する前のエッジAIプレミアムの脆弱性を示した。

6月24日インベスターデイが今や重要な触媒である。街コンセンサスが依然として175~180ドル近辺で、アナリストレーティングがホールドと買いに分かれている中、クアルコムはDragonfly、自動車AI、カスタムシリコンがアップルモデムリスクと中国ハンドセット市場の弱さを相殺するのに十分速く成長できることを示す必要がある。アクティブトレーダーにとって、BingX TradFiのQCOM先物はこの高ボラティリティセットアップの両サイドを取引する方法を提供している。長期投資家にとって、多様化テーゼは現実的だが、QCOMが現在のレベルで適正に評価されているかどうかは、6月24日にクリスティアーノ・アモンがどの程度の収益可視性を提供できるかにかかっている。