2026年6月下旬において、 ファイザー(NYSE: PFE)は重要な岐路に立っており、底値圏の株式評価と魅力的な配当利回りを、厳しい構造的逆風とのバランスを取ろうとしています。23.67ドル近辺で取引されている同株は、2021年のパンデミック時のピークから55%以上下落しており、マクロトレーダーにとって典型的なバリュー対グロース論争を呈しています。

COVID-19関連製品売上の急落によって引き起こされた数年間の弱気相場で長期投資家が痛手を被った一方で、2026年後半の構造的環境は急速に変化しています。アクティブな市場参加者は現在、トップライン・ボトムラインの両方で予想を上回った第1四半期の堅調な業績と、差し迫ったCFO交代や重要な臨床試験といった大きな企業変動とを天秤にかけています。

ファイザーの安定化に向けた基本的なケースは、同社のプレミアム腫瘍学治療への積極的な軸足移行と、主力ブロックバスター医薬品の独占権を延長した重要な法的勝利によって強く裏付けられています。しかし、2026年から2030年の間に迫るパテントクリフの期間は、新しいパイプライン開発が同社の長期的な収益力を守るために迅速に規模拡大しなければならないことを意味しています。

このガイドでは、RBCキャピタル、BMOキャピタル、グッゲンハイム、ウォール街のコンセンサス目標株価、および公式企業ガイダンスのデータを基に、2026年残りの期間におけるファイザー株価予想と価格予測を詳しく分析します。

また、 BingX TradFiでUSDT担保を使用して ファイザー(PFE)株先物を取引する方法もご紹介します。

2026年にファイザー(PFE)トレーダーが知っておくべき5つのポイント

ファイザーが激しい事業リバランス期間を乗り切る中、アクティブトレーダーは以下の5つの市場変動要因に注目すべきです:

- ヴィンダマックスのパテント和解による保護: ゲームチェンジャーとなる知的財産権勝利において、ファイザーはブロックバスター心疾患治療薬ヴィンダマックスを巡るジェネリック製薬会社との特許紛争で和解しました。この和解により市場独占権が2031年中頃まで延長され、2028年のベースラインを過ぎても数十億ドルの高利益率キャッシュフローが保護されます。

- SigVie-002第3相の複合データ: 2026年6月22日、ファイザーは非小細胞肺癌を標的とする抗体薬物複合体であるシグボタツグ・ベドチンの第3相試験が、広範囲集団における全生存期間の主要評価項目を達成できなかったことを明らかにしました。しかし、大きな単一前治療サブグループでの強力な生存傾向の改善により、長期的な商業最適化への希望は保たれています。

- CFOリーダーシップの移行: デイブ・デントンCFOが2026年8月15日付で消費財セクターに転身するため退任を発表しました。グローバルサーチが進行中の間、セシル・ゲガンが暫定CFOに就任しました。ファイザーは発表と同時に2026年通期財務ガイダンスを積極的に再確認し、事業安定性を示しています。

- 351回連続の四半期配当: エリート・インカムプレイとしての地位を固めるファイザーは、2026年9月1日支払予定の第3四半期現金配当として1株当たり0.43ドルを宣言しました。これにより末尾配当利回りは驚異の7.27%に押し上げられ、バリュー投資家にとって強力な下値支持となっています。

- 通期ガイダンス中央値の再確認: 経営陣は2026年通期売上高595億ドルから625億ドル、調整後希薄化1株当たり利益2.80ドルから3.00ドルの目標を引き続き自信を持って掲げており、パンデミック後の底値が固まったことが確認されています。

ファイザー(PFE)とは?

ファイザー(NYSE: PFE)は、処方薬と革新的ワクチンの発見、開発、製造、流通に従事する世界有数のバイオ医薬品企業です。1849年に設立されたニューヨーク本社のこの巨大企業は、内科、ワクチン、免疫学、専門希少疾患といった高い参入障壁を持つ治療分野に重点を置いた大規模な国際商業インフラを運営しています。

現代の金融市場において、ファイザーは高利回りバリューリストラクチャリング銘柄と見なされています。アルバート・ブーラCEOの指導の下、同社はパンデミックによる歴史的な棚ぼた利益を積極的にポートフォリオ再構築に再投資しています。430億ドルでのシージェン買収を経て、ファイザーは次世代抗体薬物複合体(ADC)を活用して老朽化したレガシー製品を置き換え、持続可能な長期成長エンジンを創出するべく腫瘍学を中心とした内部プロファイルへと変貌を遂げました。

2026年前半のファイザーの業績:パイプライン勝利対売上高の断崖

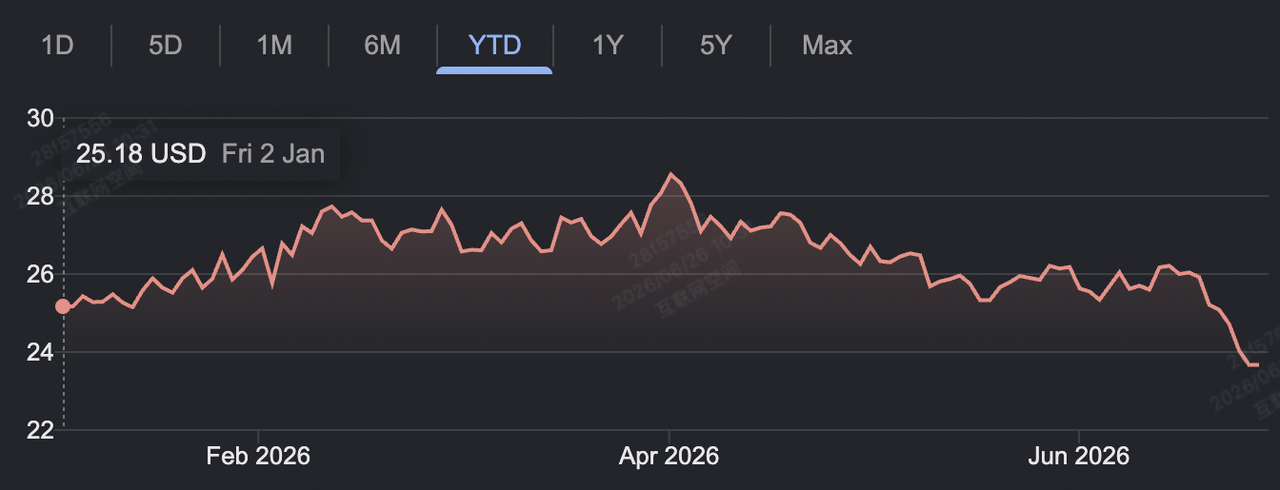

2026年6月時点でのファイザー年初来株価パフォーマンス | 出典: Google Finance

ファイザーは2026年を堅調な事業レジリエンスの実証でスタートしました。2026年5月5日、同社は第1四半期の財務実績を発表し、絶対的トップライン売上高144.5億ドルを達成し、ウォール街のコンセンサス予想138.0億ドルを上回りました。調整後希薄化1株当たり利益は0.75ドルとなり、予想の0.72ドルを上回り、プレミアム血液希釈薬エリキュースの四半期21.7億ドルという驚異的な売上に支えられました。

この事業執行力にもかかわらず、構造的逆風がマクロ市場のモメンタムを抑制し続けています。COVID-19ワクチンフランチャイズであるコミナティからの売上高は前年同期比59%減の2.32億ドルとなり、永続的な構造変化を浮き彫りにしています。同時に、同社はイブランスやゼルヤンツといったレガシーブロックバスターの独占権失効イベントの集中に対処しており、経営陣はこれが2026年全体で15億ドルの直接的なトップライン減収をもたらすと見積もっています。

企業マージンを守るため、ファイザーは2026年末までに72億ドルの純構造節約を目指す大規模な製造最適化・効率化キャンペーンを実行しています。この集約的なコスト規律により、粗利益率が70%台半ばの範囲で安定し、同社は確実にフリーキャッシュフローを生成し、高利回り配当コミットメントを完全にサポートしながら広範なパイプライン投資を支えることができています。

ファイザーの2026年取引戦略:PFEバリュー蓄積ゾーンのナビゲーション

ウォール街アナリストによる2026年のファイザー株価予想

コアポートフォリオ転換期における大型バイオ医薬品バリュー資産の取引には、モメンタム追跡を放棄し、長期蓄積ゾーン、評価倍率、テクニカルサポートに焦点を当てることが必要です:

23.00ドル-24.00ドルマクロサポートフロア

テクニカルアナリストは現在の23.11ドルから24.00ドルのレンジを数年にわたる構造的蓄積ゾーンとして強調しています。相対力指数(RSI)が売られ過ぎ領域近くの33.3で推移し、株価が底値圏の予想株価純資産倍率9.0倍で取引される中、下値リスクは同社の7.2%配当利回りによって構造的に緩和されており、このレンジへの押し目は現物スイングトレーダーにとって魅力的となっています。

変動の激しいパイプライン結果発表カタリストの活用

バイオ医薬品株は二進法的な臨床データリリースに大きく左右されます。ファイザーのオプション市場では、最近の肺癌試験での期待外れの結果を受けてプット・コール比率が1.02へと守勢に振れ、短期的な市場ヘッジを反映しています。トレーダーは2026年後半の前立腺癌におけるメブロメトスタットなどの後期段階臨床結果発表を機に、先物市場での方向性ブレイクアウト取引やレンジバウンド平均回帰戦略を活用してポジションを構築できます。

セクター評価ディスカウントギャップの追跡

ファイザーは大型バイオ医薬品同業他社と比較して歴史的に大幅なディスカウントで取引されています。PFEの企業価値対EBITDA(EV/EBITDA)倍率は控えめな8.1倍で、ブリストル・マイヤーズスクイブ(8.1倍)などの不振銘柄と同水準ながら、イーライ・リリー(23.3倍)やアストラゼネカ(13.7倍)などの資産拡大ストーリーを大幅に下回って取引されています。この評価ディスカウントは、ファイザーの腫瘍学または代謝パイプラインが予想外の規制承認を獲得した場合に非対称なリスク・リワード・プロファイルを提供します。

ファイザー株価予想2026年:36.00ドル機関投資家ピーク対24.00ドル構造的フロア

2026年残りの期間におけるファイザーの目標軌道を評価するには、コスト削減イニシアティブとパイプライン追加を、深刻なパンデミック後の売上高断崖と天秤にかけることが必要です。

ファイザーの強気ケース:30.00ドル-36.00ドル腫瘍学拡大とリレーティング・ラリー

強気のフレームワークは、最近買収した腫瘍学資産の商業規模拡大の加速に依拠しています。34.00ドル(BMOキャピタル、ジェフリーズ)を指す一流機関投資家目標株価と36.00ドル(グッゲンハイム)の絶対ピーク目標に支えられ、このシナリオは新たに拡大されたシージェンポートフォリオが前年同期比20%の高速度事業売上成長を維持することを前提としています。

パドセブなどの高利益率がん製品がより広範囲の治療適応症に拡大するにつれ、ファイザーの大規模な事業レバレッジが発動します。同社が72億ドルの効率化プログラムと初期段階の経口肥満症プログラムからのポジティブな臨床アップデートを組み合わせれば、市場はPFEをそのバリュートラップ評価から積極的にリレーティングするでしょう。この倍率拡大により、株価は蓄積チャネルから容易に52週高値の28.74ドルをテストし、最終的には30.00ドル北側のピーク目標に到達する可能性があります。

PFE株のベースケース:26.00ドル-29.00ドルレンジバウンド整理

ベースケースは、ウォール街がファイザーの基礎的バリュープロファイルを短期的なトップライン停滞と体系的にバランスさせる安定的整理局面を想定しています。このフレームワークの下では、2026年通期売上高は公式ガイダンスの中央値である610億ドル近辺に着地し、前年同期比フラットな事業拡大を反映すると予測されます。

より広範な市場は持続的な売上代替を確認してからプレミアム倍率を支払いたがるため、短期的な価格アップデートはタイトにコントロールされたままとなる可能性があります。ウォール街のコンセンサス平均目標株価は28.00ドルから29.50ドルの間に落ち着いています。市場参加者にとって、これは25.00ドルから28.00ドルの間の信頼性のあるレンジバウンド取引チャネルを確立し、パイプライン進展の増分がレガシー医薬品の価格圧力で相殺されます。

ファイザーの弱気ケース:21.00ドル-23.00ドルパテントクリフとパイプライン遅延トラップ

弱気の見通しは、加速したレガシー資産侵食と開発タイムラインの滑りに焦点を当てています。ジェネリック模倣品がコアレガシー医薬品の価格決定力を腫瘍学パイプラインの規模拡大よりも速いペースで侵食すれば、トップライン売上高はガイダンス下限の595億ドルに向かって漂流するでしょう。

このような逆風は、今後の腫瘍学・ワクチン試験が予想外の規制遅延に見舞われたり、恒久的CFO選択プロセスが執行不確実性をもたらしたりした場合に悪化するでしょう。このシナリオの下では、機関投資家はタイトな配当カバレッジを相殺するためにより大きな安全マージンを要求するでしょう。重要な23.11ドルサポートベースラインを持続的に下回れば、オープンマーケット清算トレンドが引き起こされ、株価は21.00ドル台前半の歴史的フロアをテストするまで押し下げられるでしょう。

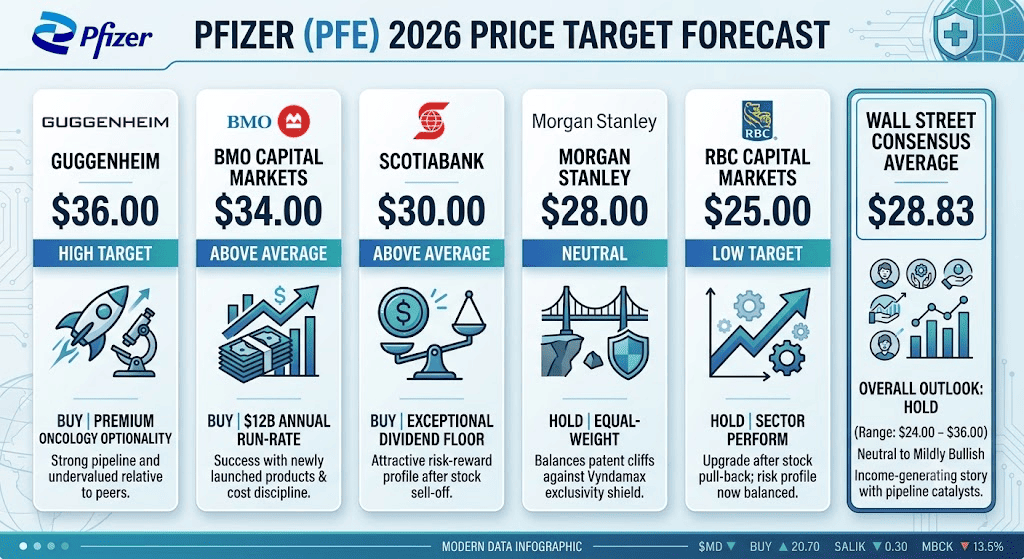

ウォール街アナリストによる2026年のファイザー(PFE)価格予想

|

機関/ソース |

2026年目標株価(下限/平均/上限) |

全体的な市場見通し&投資判断コンセンサス |

|

グッゲンハイム |

36.00ドル |

買い:プレミアム腫瘍学オプショナリティと大型同業他社と比較した深い構造的過小評価を強調。 |

|

BMOキャピタルマーケッツ |

34.00ドル |

買い:新規上市製品の120億ドル年率と強力なコスト規律を指摘。 |

|

スコシアバンク |

30.00ドル |

買い:基礎的配当フロアを例外的と見なし、売却後のリスク・リワードが非常にポジティブに傾いているとコメント。 |

|

モルガン・スタンレー |

28.00ドル |

ホールド/イコールウェイト:中立スタンス;明確な今後のパテントクリフと数年間のヴィンダマックス独占権保護とのバランスを取る。 |

|

RBCキャピタルマーケッツ |

25.00ドル |

ホールド/セクターパフォーム:アンダーパフォームから格上げ;株価下落が短期リスクプロファイルをバランスさせたと指摘。 |

|

ウォール街コンセンサス平均 |

28.83ドル(レンジ:24.00ドル-36.00ドル) |

ホールド:コアコンセンサスは中立からやや強気のまま;株式は広く収益創出型カタリストストーリーとして分類される。 |

BingX TradFiでファイザー(PFE)株先物を取引する方法

BingX TradFiでのPFE/USDT無期限先物

ファイザーが長期資産転換と重要なテクニカル価格発見のこの重要な時期に入る中、戦術的トレーダーはBingXエコシステムを通じてその日々の価格変動を活用できます。

- BingX TradFiにアクセス: メインBingX取引所ダッシュボードの専用 TradFiターミナルにアクセスします。

- ファイザー(PFE)を選択: 資産検索ツールを使用して PFE-USDT無期限先物を検索して選択します。

- 市場ポジションの確立: 数十億ドルのヴィンダマックス和解と構造的コスト削減が株価を34.00ドルの強気目標に押し上げると予想する場合は ロングを選択します。パテントクリフの圧力とリーダーシップ変更が価格を23.00ドルの蓄積フロアに戻すと考える場合はショートを選択します。

- レバレッジと証拠金パラメータの設定: 資本効率を安全に最適化するため、保守的なレバレッジと共に好みの 分離またはクロスマージンパラメータを適用します。

- リスク軽減の実装: 短期取引利益を確定し、予想外の臨床見出しギャップから資本アカウントを保護するため、BingXの高度な 利確と損切り(TP/SL)ツールを使用します。

ファイザー株取引前に考慮すべき5つのリスク

ファイザーの低迷した評価が戦術的トレーダーにとって高い流動性環境を提供する一方で、この資産をナビゲートするには基礎的な企業構造リスクの明確な評価が必要です:

- 差し迫った独占権失効(LOE)圧力: エリキュースやイブランスなどのブロックバスター治療薬は2026年から2030年の間に大きなパテント保護の断崖に直面し、重大な長期トップライン売上高の減収を脅かしています。

- 高い二進法的臨床試験リスク: バイオ医薬品セクターは試験結果に激しく晒されており、予想外の臨床期待外れは瞬時に数十億ドルの認知されたパイプライン価値を消去する可能性があります。

- タイトな配当支払いカバレッジ: 2026年予想調整後1株当たり利益が2.80ドルから3.00ドルの間とガイドされる中、年率1.72ドルの配当支払いが利益の大部分を消費し、業務が予想外に収縮した場合の薄いカバレッジマージンを残しています。

- 経営陣リーダーシップの実行リスク: アクティブなグローバルCFOサーチ中の長年の財務リーダーシップからの移行は、同社のコスト抑制イニシアティブにとって戦略的実行リスクをもたらしています。

- COVID後売上正常化の低迷: コミナティとパクスロビドの売上は依然として高い変動性を保ち、予測不可能なグローバル感染波と結びついており、ウォール街アナリストにとって継続的な予測課題を呈しています。

最終的な考察:2026年にファイザー株は買いか?

2026年6月下旬において、ファイザーは積極的な短期モメンタムプレイというよりも、エリートな収益創出ボラティリティビークルとして機能しています。基本的に、経営陣が通期ガイダンスを守り、ヴィンダマックスパテント延長を通じて現金を保護する能力は、バイオ医薬品コアが強力なキャッシュフローを生成していることを確認しています。

しかし、長期パイプライン転換をナビゲートする超大型株の取引には、正確な実行規律が必要です。アクティブな短期トレーダーにとって、ファイザーはBingX先物を通じた予測可能な百分率スイングを捕捉するための理想的な環境を提供します。一方、長期資本安定性を求める市場参加者は、明確なリスク境界に支えられた露出を確保して、主要サポートベースライン周辺でのエントリーを慎重にタイミングを計るべきです。

リスクリマインダー: 構造的事業レバレッジ、規制変化、二進法的臨床試験データリリースのため、高度に規制された、パイプライン依存の医療株の取引は高い資本リスクを伴います。常に規律あるリスクプロトコル、現実的なポジションサイズ、非交渉可能な 損切りを実施してください。