2026年6月上旬、 MP Materials Corp. (NYSE: MP)は、最も注目されるアメリカのレアアース銘柄の一つとなっています。同社は、西半球で唯一活動している大規模レアアース鉱山であるマウンテンパスを運営しており、防衛、EV、AIハードウェア、および先端製造業向けに垂直統合型のマイン・トゥ・マグネット・サプライチェーンを構築しています。

強気論は、MPのアメリカ・レアアース独占的地位、NdPr価格フロア110ドル/kgでの米国防総省との提携、5億ドルのAppleリサイクリングパートナーシップ、AppleとGeneral Motorsからの確保されたオフテイク、および2028年までに年間約10,000メトリックトンのNdFeB磁石生産を目指す10Xノースレイクマグネットキャンパスに基づいています。リスクは、MPが既に割高なバリュエーションで取引されている一方で、複数の複雑な施設立ち上げを同時に実行していることです。本ガイドでは、MP Materials株価予測、2026年価格シナリオ、主要リスク、および MP株式先物取引を BingX TradFiでUSDT担保で行う方法を解説します。

2026年にMP Materials(MP)株に影響を与える可能性のある主要触媒

MP Materialsの2026年のセットアップは、同社をレアアース採鉱企業から戦略的なアメリカのマイン・トゥ・マグネット・プラットフォームに市場が再評価することによって形成されています。主要な触媒は、もはやレアアース商品価格だけでなく、政府支援、商業オフテイク、磁石生産実行、および米中サプライチェーン政策です。

- 国防総省との提携により政策支援による需要フロアを確保: 2025年7月、米国防総省は4億ドルのMP優先株購入に合意し、ペンタゴンは同社の最大株主となりました。より広範な合意は10X磁石施設も支援し、レアアース磁石の中国依存度削減を目指すワシントンの動きを反映しています。これによりMPは戦略的政策プレミアムを得ましたが、投資家は政府資金調達、調達実行、および防衛需要を注視することになります。

- Appleが防衛を超えた商業的妥当性を追加: Appleは、MPからアメリカ製レアアース磁石を購入する5億ドルのコミットメントを発表し、磁石はMPのフォートワース施設から提供され、リサイクル作業はマウンテンパスと連携する予定です。この契約により、MPの磁石戦略が防衛だけでなく、消費者電子機器および米国製造業と結びついた商業サプライチェーンストーリーでもあることが確認されました。

- 10Xノースレイクキャンパスが最大の実行テスト: MPが計画するテキサス州ノースレイクの10X施設は、10億ドル以上の投資を必要とし、完全建設時には年間約10,000メトリックトンのレアアース磁石生産を目標としています。これにより、MPのダウンストリーム収益基盤が大幅に拡大する可能性がありますが、同社は磁石製造の規模拡大、コスト管理、および数年にわたる顧客コミットメントの実現を行う必要があるため、実行リスクも高まります。

- 2026年第1四半期結果は立ち上げを支持するが、次の四半期がより重要: MPの2026年第1四半期結果では、より強い収益と磁石セグメントの初期貢献が示され、マイン・トゥ・マグネットへの移行が勢いを得ていることが示唆されました。2026年残り期間の重要な問題は、Independence磁石出荷、重希土類分離の進歩、およびEPS改善が主要な遅延やマージン圧迫なしに継続できるかどうかです。

- 中国のレアアース政策は依然として主要な変動要因: MPは、アメリカの政策立案者や企業が国内レアアースサプライチェーンを優先するときに恩恵を受けます。中国が輸出規制を強化するか、アメリカの防衛規則がより厳格になれば、MPの戦略的価値が上昇する可能性があります。貿易緊張が緩和されるか、レアアース価格が弱くなれば、株式の地政学的プレミアムの一部が圧縮される可能性があります。

関連記事: 石油、金、銀、TradFiがオンチェーンになる2026年の暗号資産コモディティ取引方法

MP Materials(NYSE: MP)とは何ですか?

MP Materials Corp.(NYSE: MP)は、2017年に設立されたラスベガス本拠のレアアース材料・磁石企業です。同社はカリフォルニア州サンバーナーディーノ郡のマウンテンパス・レアアース鉱山を取得し、2020年に上場しました。

マウンテンパスは、西半球で唯一活動している大規模レアアース採掘・処理事業です。ネオジム・プラセオジム(NdPr)酸化物を生産しており、これはネオジム・鉄・ホウ素(NdFeB)磁石の主要原料です。これらの磁石は、EVモーター、風力タービン、防衛システム、ロボット工学、スマートフォン、データセンターストレージインフラ内のハードドライブコンポーネントに使用されています。

MPは主に2つのセグメントで事業を展開しています。材料セグメントは、マウンテンパスでのレアアース採鉱、分離、NdPr酸化物生産をカバーしています。磁石セグメントは、テキサス州フォートワースのIndependence施設でのNdPr金属生産とNdFeB永久磁石製造をカバーしています。同社の長期戦略は、採鉱と酸化物分離から完全統合されたアメリカのレアアース・トゥ・マグネット・プラットフォームへの移行です。

関連記事: 2026年に購入すべきトップAI半導体銘柄:AIチップとサプライチェーン完全ガイド

MP Materialsの2026年初頭のパフォーマンス:鉱山立ち上げから磁石収益へ

MPは、最も重要な運営移行の最中に2026年を迎えました。国防総省との合意により2025年7月に中国への売却を停止した後、同社は以前の精鉱収益源を、より高価値のNdPr酸化物、金属、磁石販売で置き換える必要がありました。

2025年第4四半期の収益は前年同期比14%減の5,270万ドルで、NdPr立ち上げが完全にオフセットする前に中国販売の撤退が影響しました。それでも、四半期は予想0.02ドルに対し0.09ドルのEPSを達成し、Independenceでの商業NdFeB磁石生産の初回を記録しました。2025年通年収益は35%増の2億7,550万ドルに達し、NdPr酸化物生産は記録的な2,599メトリックトンに達しました。

2026年第1四半期は移行が勢いを得ていることを確認しました。収益は前年同期比49%増の9,060万ドル、材料セグメント調整EBIDAは3,300万ドル改善し、磁石セグメント収益は1,840万ドルに達しました。MPはまた、約10億ドルの債務に対し約20億ドルの現金および短期投資を保有していました。次の重要なチェックポイントは2026年7月30日の第2四半期決算報告で、投資家はIndependence出荷量、重希土類分離の進歩、第3四半期EPS見通しに注目するでしょう。

MP Materialsの2026年取引戦略:マイン・トゥ・マグネット実行がセットアップを推進

MPの2026年のセットアップは3つの主要シグナルに依存しています:Independence磁石収益が2026年下半期に加速するか、マウンテンパス重希土類分離が予定通り稼働するか、そして収益が通年EPS目標に向けた軌道を継続するかです。

- 58ドルから65ドルのサポートゾーンに注目: 4月上旬の約50ドルから第1四半期決算とアナリストアップグレード後の63ドル以上への上昇後、MPは58ドルから65ドル周辺に重要な統合ゾーンを構築しました。第2四半期決算まで62ドル以上を維持できれば、80ドルから90ドルのアナリスト目標レンジに向けた再上昇を支持するでしょう。55ドルを下回る場合、投資家が磁石立ち上げまたはバリュエーションを疑問視すると、45ドルから48ドルに向けた売りが発生する可能性があります。

- 防衛・商業プレミアム vs. 材料バリュエーションリスク: 強気論は、MPを国防総省価格フロア、AppleとGMオフテイク、2027年1月のDFARS需要触媒に支えられた唯一の垂直統合アメリカレアアース・トゥ・マグネット・プラットフォームとして評価しています。慎重論は、MPが依然として高い売上倍率で取引され、磁石収益立ち上げの初期段階にあり、主要な遅延やコスト超過なしに複数の大規模施設を実行する必要があることです。

- AIデータセンターとロボット需要がアップサイドを追加可能: ほとんどのMPカバレッジは依然として EVと防衛に焦点を当てています。しかし、NdFeB磁石はハードドライブボイスコイルアクチュエーター、 AIデータセンター、 AIストレージインフラ、サーボモーター、ロボット工学、自動化システムにも使用されています。 AIインフラとロボット需要が予想より急速に成長すれば、MPの長期磁石需要は現在のコンセンサスモデルの想定より広範になる可能性があります。

関連記事:2026年に購入すべきトップ10 AIインフラ銘柄:チップ製造・設計リーダー

MP Materials 2026年予測:90ドル以上の防衛・AIアップサイド vs. 45ドルの実行リスクフロア

MPの2026年見通しは、同社がIndependence磁石出荷を拡大し、マウンテンパスで重希土類分離を稼働し、防衛、Apple、GM、10Xアップサイドを市場が織り込む中で収益を軌道に乗せ続けられるかどうかにかかっています。

強気シナリオ:下半期の磁石収益加速がMPを90ドル以上に押し上げ

強気シナリオでは、Independence磁石出荷が第3・第4四半期に加速し、第2四半期決算がEPS軌道を確認し、マウンテンパス重希土類稼働が高性能磁石向けジスプロシウム・テルビウム生産を支援する必要があります。MPが商業磁石量での明確な進歩を示し、Apple、GM、国防総省の需要が将来の生産を吸収できることを確認すれば、株価は90ドルから94ドルに向かう可能性があります。2027年1月のDFARS期限は、防衛請負業者が中国由来のレアアース磁石から移行しなければならないため、さらなる需要触媒となるでしょう。

関連記事: Apple(AAPL)2026年株式見通し:MacBook Neo成長かAIバリュエーショントラップか?

ベースシナリオ:着実な実行でMPは62ドルから80ドル間を維持

ベースシナリオでは、第4四半期前に主要な再格付けなしに規律ある実行を想定しています。Independenceが段階的に出荷を拡大し、重希土類分離が予定通り開始され、10Xノースレイクプロジェクトが主要なコスト驚きなしに進行します。このシナリオでは、投資家が磁石マージンが現在のプレミアムバリュエーションを正当化するかどうかを確認するため第3・第4四半期結果を待つ中、MPは62ドルから80ドル間で統合する可能性があります。

弱気シナリオ:施設遅延がMPを45ドルに引き下げ

弱気シナリオは、Independence出荷遅延、予想より高い立ち上げコスト、弱い第2四半期決算、または重希土類稼働の遅れに起因します。投資家が将来の磁石プラットフォームではなく、主に現在の材料セグメント収益でMPを評価するよう転換すれば、株価は45ドルから50ドルに下落する可能性があります。より広範なレアアース感情リセット、NdPr価格低下、または中国輸出制限緩和も株式の地政学的プレミアムを削減する可能性があります。

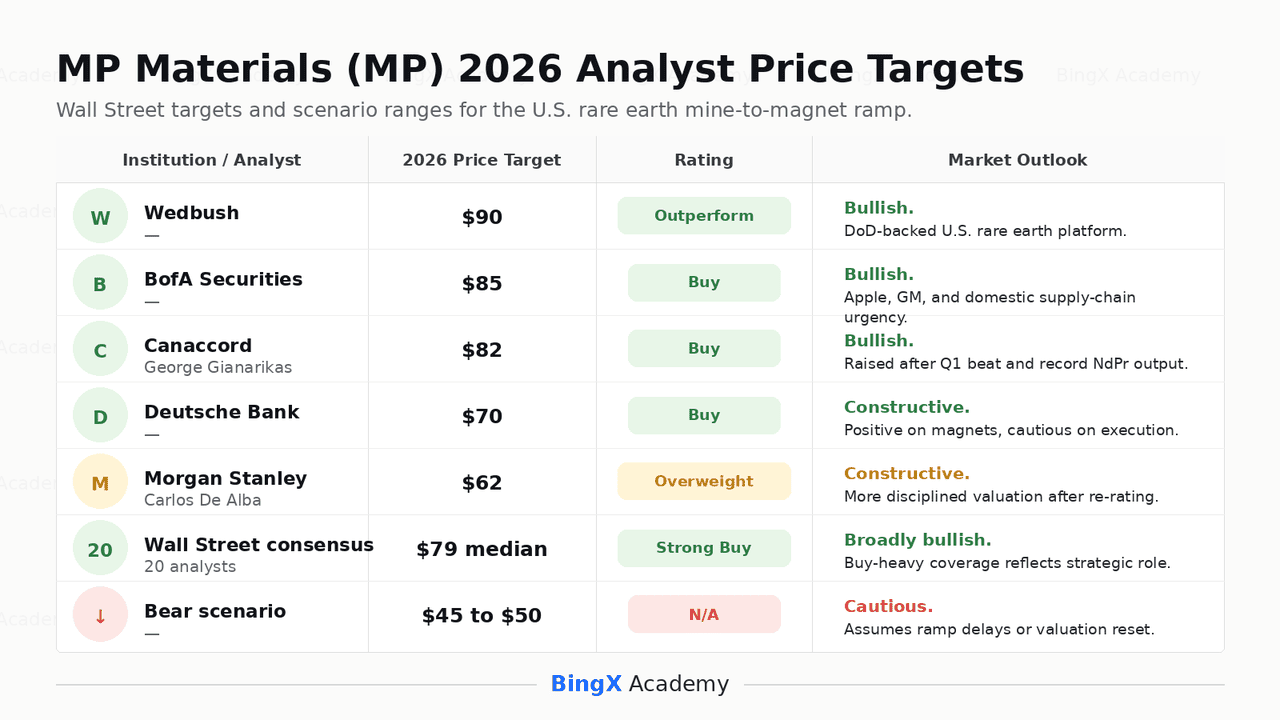

ウォール街アナリストによるMP Materialsの2026年価格予測

|

機関 / アナリスト |

2026年目標価格 |

レーティング |

市場見通し |

|

Wedbush |

90ドル |

アウトパフォーム |

強気。WedbushはMPを垂直統合されたアメリカレアアース・マイン・トゥ・マグネット・プラットフォームと見なし、国防総省との提携がコモディティおよび需要リスクを軽減すると見ています。 |

|

BofA Securities |

85ドル |

買い |

強気。BofAはMPの中国レアアースリスクからの構造的絶縁と国内レアアースサプライチェーン開発の緊急性を強調しています。 |

|

Canaccord / George Gianarikas |

82ドル |

買い |

強気。Canaccordは2026年第1四半期の好決算後に目標を引き上げ、記録的NdPr生産、収益増強、EPSアップサイドを評価しています。 |

|

Deutsche Bank |

70ドル |

買い |

建設的。Deutsche Bankは第1四半期の好決算と磁石セグメントの進歩を認識していますが、複数施設実行リスクによりより保守的な見方を適用しています。 |

|

Morgan Stanley / Carlos De Alba |

62ドル |

オーバーウェイト |

建設的だがより慎重。Morgan Stanleyは国防総省支援の国内サプライチェーン論を認識していますが、株式の上昇後により規律あるバリュエーション枠組みを使用しています。 |

|

ウォール街コンセンサス |

79ドル(中央値) |

強い買い |

広く強気。アナリストカバレッジは異例に強い支持を示しており、MPの戦略的地位、政府支援、DFARS需要触媒を反映しています。 |

|

弱気シナリオ |

45ドルから50ドル |

N/A |

慎重。このシナリオは磁石立ち上げ遅延、弱い第2四半期決算、将来の10Xアップサイドではなく現在の材料セグメントに向けたバリュエーションリセットを想定しています。 |

BingX TradFiでMP Materials(MP)株式先物を取引する方法

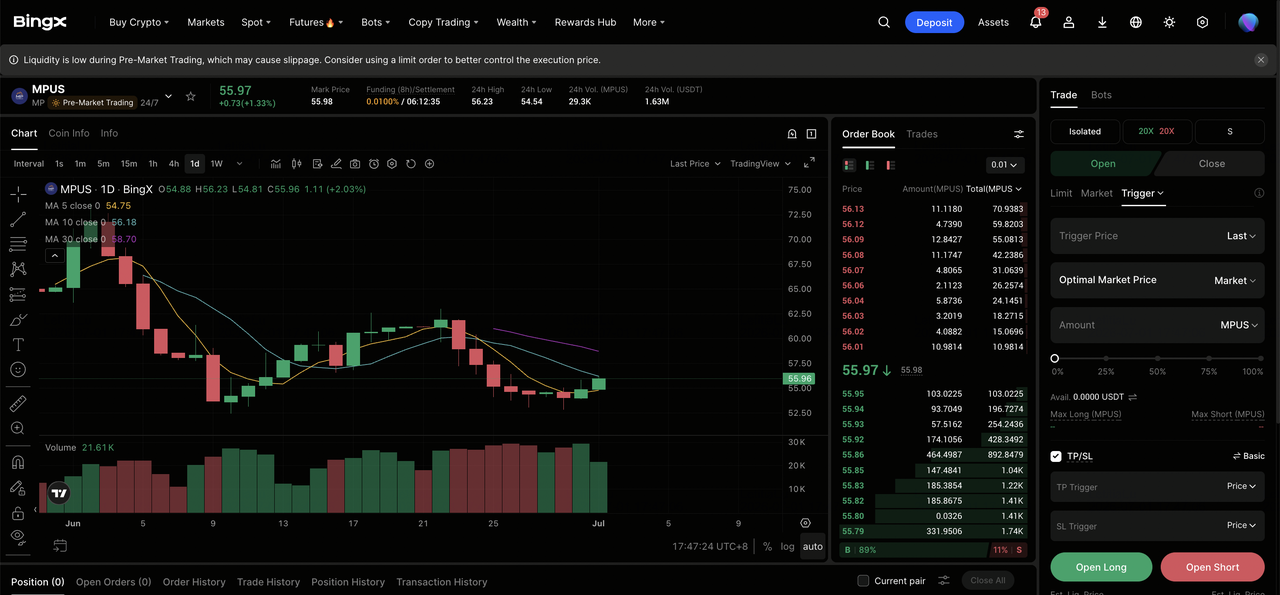

MP MaterialsがIndependence磁石生産、マウンテンパス重希土類稼働、10Xノースレイク建設、2027年1月のDFARS需要期限をナビゲートする中、タクティカルトレーダーはBingX TradFiでUSDT担保を使用してMP株式先物を取引できます。

ステップ1:BingX TradFiにアクセス。 新規登録して、メインBingX取引所ダッシュボードの専用 TradFiセクションにナビゲートします。

ステップ2:MP Materials(MP)を選択。検索して MPUS-USDT無期限先物契約を選択します。

ステップ3:方向を選択。MP第2四半期決算がEPS軌道を確認し、Independence磁石出荷が拡大し、DFARS需要触媒が維持されると予想する場合は ロングを選択します。決算失望、施設立ち上げ遅延、マージン圧迫、またはMPの強い上昇後のバリュエーション圧縮を予想する場合はショートを選択します。

ステップ4:レバレッジとマージンモードを選択。リスク許容度に基づいて 分離マージンまたはクロスマージンを選択します。MPは決算、レアアース政策ヘッドライン、国防総省アップデート、中国輸出規制動向周辺で大きく動く可能性があるため、保守的なレバレッジと明確なポジションサイジングが重要です。

ステップ5:利確/損切りコントロールを使用。取引に入る前または直後に 利確・損切り(TP/SL)レベルを設定します。MPは第2四半期決算、NdPr価格変動、DFARS実施更新、中国レアアース政策変更、施設立ち上げ開示に迅速に反応する可能性があります。

MP Materials株への投資前に考慮すべき上位5つのリスク

MP Materialsはアメリカのレアアースセクターで最も強い戦略的地位の一つを持っていますが、MPは実行複雑性、バリュエーション、政府資金調達、インサイダー活動、中国政策敏感性に関連するリスクを依然として抱えています。

- 3つの施設立ち上げが実行リスクを創出: MPはIndependence磁石生産の拡大、マウンテンパスでの重希土類分離稼働、10Xノースレイクキャンパス建設を同時に行っています。現在のバリュエーションは3つのプログラム全体でのスムーズな実行を想定しているため、遅延やコスト超過は株価を圧迫する可能性があります。

- バリュエーションは既に割高: MPは高い株価売上倍率で取引されており、第1四半期のEPS好調にもかかわらず純利益ベースでは依然として赤字です。磁石立ち上げコストが予想より高いか、収益が通年EPS目標で示される道筋を外れれば、倍率圧縮は急激になる可能性があります。

- 国防総省支援は依然として政府リスクを伴う: 国防総省との提携はMPの投資ケースの中核ですが、政策継続性、予算支援、調達実行に依存しています。防衛支出優先順位やレアアース調達規則の変更は、価格保護構造の価値に影響を与える可能性があります。

- インサイダー売却がセンチメントに影響可能: CEO James H. Litinskyは、事前スケジュールされた10b5-1計画の下で64ドルレベル付近で株式を売却しました。これらの売却は必ずしも否定的見解を示すものではありませんが、数年来高値付近でのインサイダー売却は市場センチメントに影響を与える可能性があります。

- 中国レアアース政策は双方向に株式を動かす可能性: MPは中国の輸出制限とアメリカのサプライチェーン政策によって生み出される緊急性から恩恵を受けています。緊張がエスカレートすればMPはさらなる地政学的プレミアムを得る可能性があります。制限が緩和されるかレアアース価格が下落すれば、そのプレミアムの一部が圧縮される可能性があります。

最終的な考察:MP Materials株は2026年に買いか?

2026年6月時点で、MP Materials(MP)はアメリカ市場で最も戦略的に重要な工業銘柄の一つです。西半球で唯一の大規模レアアース採鉱企業としての地位と、国防総省価格フロア、AppleとGMオフテイク、10Xノースレイク磁石キャンパス、2027年1月のDFARS期限の組み合わせにより、MPは政策支援と商業需要の稀な組み合わせを持っています。

リスクは実行とバリュエーションです。MPはもはや単純な材料企業として価格設定されていません。市場は既にIndependence磁石出荷の拡大、マウンテンパス重希土類分離の予定通り開始、10X建設の軌道維持を想定しています。アクティブトレーダーにとって、BingX TradFiのMP先物は第2四半期決算、施設立ち上げアップデート、レアアース政策ヘッドライン周辺での取引方法を提供します。長期投資家にとって、重要な問題はMPが主要な実行挫折なしに戦略的地位を持続的な磁石収益と収益成長に転換できるかどうかです。