2026年6月下旬、 フォードモーター(NYSE: F)は非常に戦略的な分岐点に立っており、従来の内燃機関(ICE)メーカーから機敏な商用ソフトウェアと AI隣接インフラ企業への変革を遂げています。2026年5月の大幅な45%の垂直上昇に続き、ディアボーン本社を置く自動車メーカーは現在14.11ドル付近で取引されており、年初来14.4%の高い回復力を示し、一般消費財セクターを大きく上回っています。

この株式は過去2会計年度にわたって深刻な財務的打撃を受け、電気自動車(EV)事業の再構築による195億ドルの巨額減損により2025年の収益が消失しましたが、連続する業務上の大きな突破により、フォードの長期収益見通しが根本的に再設計されました。投資家は、例外的に強い第1四半期決算報告を、直面するマクロ経済の逆風、供給混乱、重要なカナダの労働協議と積極的に比較検討しています。

世界のテクノロジー生態系が AIデータセンターの電力インフラに対する大規模な供給ボトルネックを経験する中、フォードのグリッドスケールバッテリー製造への驚きの参入は、機関投資家の物語を完全に変えました。しかし、急性な材料不足と短期的な車両販売軟化は、評価のオーバーハングという持続的な問題を引き続き提示しています。

このガイドでは、 モルガン・スタンレー、バークレイズ、 JPモルガン、モーニングスターのコンセンサス予測、および公式財務開示からのデータを活用し、2026年残期のフォードモーター株式予測と価格予想を詳細に分析します。

また、 フォードモーター(F)株式先物を BingX TradFiでUSDT担保により取引する方法についても紹介します。

2026年のフォード(F)トレーダーが知っておくべき5つの重要事項

フォードが企業再編とインフラ拡張の高リスク環境を乗り切る中、トレーダーはこれらの5つの市場動向要因を注意深く監視する必要があります:

- フォードエナジーAIデータセンター戦略: 2026年5月、フォードは正式にフォードエナジー子会社を立ち上げ、アイドル状態のケンタッキーバッテリー工場をグリッドスケールバッテリーエネルギー貯蔵システム(BESS)の建設に転用しました。その主力製品であるコンテナサイズのフォードエナジーDCブロックは、生成AI ブームに電力を供給するのに苦闘するデータセンターとユーティリティをターゲットにしています。

- 20 GWh EDF電力ソリューション契約: 直接的な商業需要を検証し、フォードはEDF電力ソリューションと年間4ギガワット時(GWh)までの貯蔵容量、契約期間中合計20 GWhまでの5年間供給契約に署名しました。納入は2028年に開始予定です。

- 13億ドルの最高裁関税ウィンドフォール: 2026年2月の画期的な米国最高裁判決により特定の貿易関税が無効となり、フォードは2026年第1四半期に13億ドルの紙上利益を手にしました。この巨額な還付により、ウォール街のコンセンサス予想0.20ドルを大幅に上回る0.66ドルの修正1株当たり利益(EPS)が達成されました。

- ノベリスアルミニウム火災と供給ショック: フォードの中核利益エンジンである アルミニウム集約型F-150ピックアップラインは、主要材料サプライヤーのノベリスで2度の壊滅的な火災が発生した後、深刻な供給打撃を受けました。この混乱によりFシリーズの第1四半期生産が前年同期比12%減少し、4月のディーラー在庫が急激に38%減少しました。

- Unifor労働対立: 2026年6月22日、Uniforはフォード施設の5,150人のカナダ自動車労働者を代表して高リスク契約交渉を正式に開始しました。デトロイト3交渉のパターン設定自動車メーカーとして選ばれたフォードは、複雑な世界貿易環境の中で2026年7月10日の厳格なストライキ期限に直面しています。

フォードモーター(F)とは?

フォードモーター(NYSE: F)は、商用バン、トラック、SUV、高級リンカーン車両の広範なラインアップの設計、製造、サービスを担う世界的な主要自動車メーカーです。包括的なフォード+企業戦略の下、同社は実行を最適化するために明確で高度に専門化された報告単位に事業を分割しています:

|

事業部門 |

中核業務使命 |

|

フォードプロ |

請負業者と産業オペレーターにサービスを提供する高マージン商用フリート、ソフトウェア、テレマティクス部門。 |

|

フォードブルー |

内燃機関(ICE)と高需要ハイブリッドアーキテクチャに焦点を当てた従来の中核車両ポートフォリオ。 |

|

フォードモデルe |

電気自動車ソフトウェア開発、デジタルアーキテクチャ、コネクティビティを管理する先進技術ハブ。 |

|

フォードエナジー |

ライセンスされたCATLセル技術を使用してユーティリティスケールバッテリーシステムを製造する2026年に新たに設立されたエネルギー貯蔵部門。 |

2026年半ばの時点で、フォードは商用自動車セクターと急速に拡大するAIデータセンターグリッド市場の両方への主要サプライヤーとしての地位を確立するため、その深い産業拡張能力、自動組み立て拠点、先進バッテリー合弁事業を積極的に活用しています。

2026年前期のフォード業績:決算後の再価格設定

フォードは4月29日に優れた第1四半期財務結果を報告することで2026年の春をスタートしました。企業収益は433億ドルに上昇し、前年同期比6%の堅調な拡大を達成しました。修正金利税引前利益(EBIT)は35億ドルに急上昇し、8.1%の営業利益率を達成し、2025年のEV再構築費用のピーク時に記録された営業マイナスから大幅に回復しました。

最終利益は13億ドルの一時的関税還付により大きく押し上げられましたが、フォードの中核商用部門であるフォードプロは、11.4%の優れた利益率で17億ドルのEBITを生み出し、例外的な構造的強さを示しました。さらに、損失の重いモデルe部門は安定化の兆候を示し、四半期営業損失を7億7700万ドルに縮小しました。この基礎的構造的勢いを引用して、経営陣は2026年通年修正EBIT ガイダンスを85億~105億ドルの範囲に自信を持って引き上げ、当初の80億~100億ドルの予想から上方修正しました。

フォードの2026年取引戦略:ボラティリティマルチプルの航海

- 13.10ドル構造的サポートフロア: 技術的観点から、市場アナリストは13.10~13.50ドルの構造的ウィンドウを重要な水平サポートゾーンとして指摘しています。週足ローソク足間隔では、価格行動をこのレベルより確実に上に保つことで、5月の大量ブレークアウト時に開始されたより広いマクロ回復経路が保持されます。

- 再編アルファ: 2026年4月、最高執行責任者のクマール・ガルホトラは、新統合された製品創造・産業化部門の完全なリーダーシップを引き受けました。ベテラン幹部ダグ・フィールドの退任後、エンジニアリング、製造、調達、先進ソフトウェア定義車両(SDV)設計図をひとつの指揮下に統合することで、フォードは車両開発サイクルの大幅短縮と次世代低コストユニバーサル電気自動車(UEV)プラットフォームの積極的なスケールアップを期待しています。

- 配当利回りクッション: 2026年通年EPS 予想1.64~1.84ドルに対し約8~10倍の予想株価収益率(P/E)で取引されているフォードは、4.1%から5.2%の間の非常に堅調な配当利回り(四半期0.15ドル)を提供しています。マクロ重視のトレーダーにとって、この豊かな利回りは、より広い市場の調整時に強固な資本フロアとして機能します。

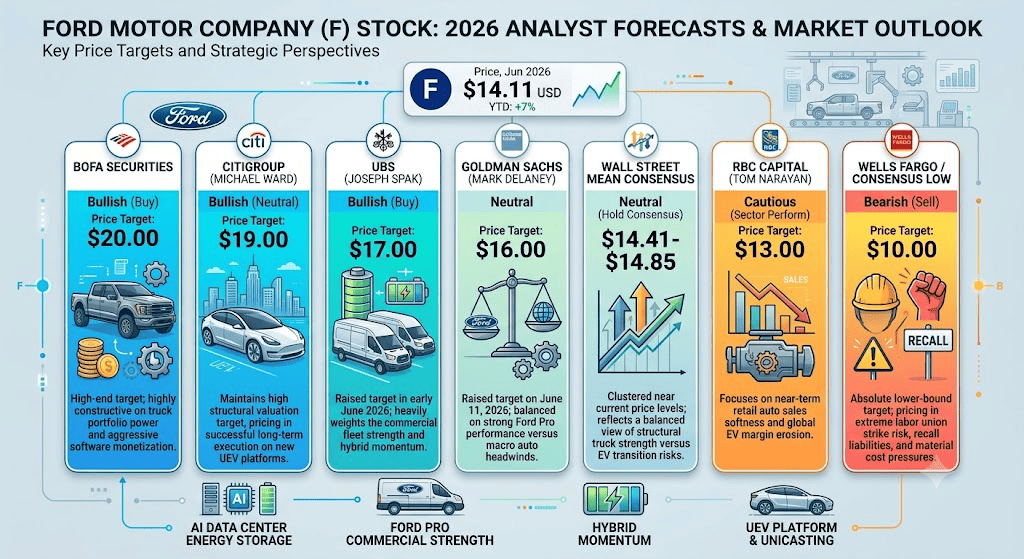

フォード2026年株価予測:20.00ドル街値最高峰 vs 10.00ドル生産リコール罠

フォードの今後の株式軌道を評価するには、高マージン商用フリート独占と指数関数的なAIグリッドインフラの機会を、短期的な産業供給ショック、従来の自動車リコール負債、局地的な機関調整とのバランスで考慮する必要があります。

フォードモーターの強気ケース:17.00~20.00ドルのエネルギー再格付けと商用独占

強気論は、フォードが二重エンジンのエネルギー・商用技術会社への変革を成功裏に実行することに基づいています。UBSが目標を17.00ドルに引き上げ「買い」評価、シティグループが19.00ドルの目標を維持、BofA証券が街値最高限度額を20.00ドルに押し上げるなど、2026年6月の具体的な機関改訂に支えられ、このシナリオではモルガン・スタンレーのフォードエナジー子会社への100億ドルの独立評価が時価総額に完全に織り込まれることを想定しています。

このシナリオでは、フォードは AIセミコンダクタークラスター向けの即座の電力容量を求めるグローバルクラウドハイパースケーラーとの追加大量ユーティリティスケールBESS契約を迅速に獲得します。同時に、新統合された製品組織は、独自の低コスト電気モーターを特徴とする超安価で高度に鋳造された(ユニキャスト)UEV中型ピックアップトラックを成功裏にロールアウトします。通年EPSがコンセンサスを積極的に上回り、予想のハイエンドに向かって推移すれば、この株式は17.78ドルの52週抵抗を突破し、17.00~20.00ドルの機関目標ゾーン内で取引される可能性が高くなります。

フォード株式のベースケース:13.90~16.00ドルコンセンサス統合プラトー

ベースケースは、市場がエネルギー部門へのフォードの20億ドル初期設備投資を徹底的に消化する長期統合フェーズを想定しています。コンテナ化されたバッテリーブロックの実際の物理的納入は2028年まで開始されないため、短期的な株式パフォーマンスは従来の自動車運営指標と厳格な60~65%のウォール街「ホールド」コンセンサスに大きく結び付けられたままです。これは、ゴールドマン・サックスが「ニュートラル」スタンスを維持しながら目標を16.00ドルに引き上げ、RBCキャピタルが13.00ドルで「セクター・パフォーム」評価を再表明するなどの主要企業によって特徴付けられます。

この枠組みの下、2026年通年修正EPSは1.64~1.70ドルのコンセンサス範囲内に落ち着き、7月29日の2026年決算発表前後に第2四半期目標0.34~0.36ドルが期待されます。高マージンフォードプロ商用部門からの堅調なキャッシュフローと拡大する有料ソフトウェアサブスクリプションが持続的マクロ逆風を効果的に中和します。株式は13.90~16.00ドルの間の厳しい水平統合範囲内に留まり、爆発的なエネルギー更新が毎月の米国消費者小売売上データの軟化により定期的に相殺されます。

F株式の弱気ケース:10.00ドルサプライチェーンとリコールマージン罠

弱気見通しは、ウェルズファーゴの2026年6月初旬の「売り」評価に代表される急性短期マージン圧縮と従来の遺産負債に焦点を当てています。火災で損傷を受けたノベリス・アルミニウム施設での生産再開が夏を超えて長期遅延を経験すれば、フォードの高マージンF-150注文履行能力の欠如がその中核底値キャッシュ生成を重く処罰するでしょう。

この運営リスクは、即座の遺産逆風によりさらに増幅されます:重要なエンジン欠陥を理由とする25万5千台を超えるフォーカスモデルに影響する大規模な年半ば米国車両リコールにより、保証費用が大幅に押し上げられることが予想されます。Unifor交渉が破綻し、7月10日期限を過ぎてカナダ製造ハブでの長期ストライキに発展するか、世界ハイブリッド分野での激しい価格戦争が粗利益を損なえば、構造的サポート以下への決定的な崩壊により街値最低予測が検証され、資産は10.00~13.00ドルのウェルズファーゴとRBC整合フロア向けの急激な清算売りにさらされるでしょう。

ウォール街アナリストによるフォードモーター(F)の2026年価格予測

|

機関/指標 |

2026年目標株価(最高/平均) |

全体的な市場見通し |

|

BofA証券 |

20.00ドル |

強気(買い):ハイエンド目標;トラックポートフォリオの力と積極的なソフトウェア収益化に非常に前向き。 |

|

シティグループ(マイケル・ワード) |

19.00ドル |

強気(中立):高い構造的評価目標を維持し、新UEVプラットフォームでの成功した長期実行を織り込み。 |

|

UBS(ジョセフ・スパック) |

17.00ドル |

強気(買い):2026年6月初旬に14.00ドルから目標引き上げ;商用フリートの強さとハイブリッド勢いを重視。 |

|

ゴールドマン・サックス(マーク・デラニー) |

16.00ドル |

中立:6月11日、2026年に13.00ドルから目標引き上げ;強いフォードプロ業績対マクロ自動車逆風でバランス。 |

|

ウォール街平均コンセンサス |

14.41~14.85ドル |

中立(ホールドコンセンサス):現在の価格レベル付近に集中;構造的トラック強さ対EV移行実行リスクのバランス見解を反映。 |

|

RBCキャピタル(トム・ナラヤン) |

13.00ドル |

慎重(セクター・パフォーム):短期的小売自動車販売軟化と世界EV利益率浸食に注目。 |

|

ウェルズファーゴ/コンセンサス最低 |

10.00ドル |

弱気(売り):絶対下限目標;極端な労働組合ストライキリスク、リコール負債、持続的材料コスト圧力を織り込み。 |

BingX TradFiでフォードモーター(F)株式先物を取引する方法

BingX先物市場のFUS/USDT無期限契約

フォードがこの集約的企業再構築と不安定なエネルギーヘッドラインの期間を乗り切る中、戦術的トレーダーは特化されたBingXプラットフォームを通じて上昇勢いと下降価格スウィングの両方からシームレスに利益を得ることができます。

- BingX TradFiへのアクセス: アカウントにログインし、メインBingX取引所プラットフォームインターフェース上の BingX TradFiセクションに直接移動します。

- フォードモーター(F)の選択: インタラクティブ検索バーを使用して FUS-USDT無期限先物契約を検索して選択します。

- 市場方向の選択: 拡大するグリッドスケールバッテリー契約と回復力のある商用ソフトウェアマージンが株式を19~20ドルの目標に押し上げると考える場合は ロングを選択します。潜在的な生産後退、労働ストライキリスク、またはリコール主導の調整から利益を得るためにはショートを選択します。

- ポジションパラメータの設定: 希望する 分離またはクロスマージンパラメータを設定し、資産のボラティリティを軽減しながら資本効率を最大化するため、高度に規律あるレバレッジ設定を入力します。

- リスク管理プロトコルの展開: 高影響企業発表期間中の予想外のヘッドラインギャップから取引資本を安全に隔離するため、先進リアルタイムBingX 利確・損切り(TP/SL)ツールを活用します。

フォード株投資前に考慮すべき5つの重要リスク

フォードのAIデータセンターグリッドスケール市場への参入は説得力のある物語転換を提示していますが、この産業移行の航海には基本的リスクプロファイルの冷静で規律ある分析が必要です:

- フォードエナジーの収益実現遅延: 巨大な機関的注目と20 GWh EDF パートナーシップの確保にもかかわらず、実際の商用製品出荷は2028年まで開始されないため、このベンチャーは2026年を通じて資本吸収コストセンターのままとなります。

- 深刻なアルミニウム材料ボトルネック: 最高売上のF-150向け特殊アルミニウムシートへの重要な依存により、フォードは継続的サプライヤー混乱に対し高度に脆弱となり、その主要キャッシュフローエンジンの生産量を脅かしています。

- 差し迫ったデトロイト3労働争議: Uniforが7月10日の厳格な契約期限を設定しているため、賃金と年金争議の迅速解決の失敗は、カナダ施設全体での広範な工場閉鎖を引き起こす可能性があります。

- 緊張した自動車コスト管理: 歴史的に、フォードはゼネラルモーターズなどの中核クロスタウンライバルと比較して高い保証費用と構造的コスト超過に苦闘しており、プレミアム株式マルチプルの達成能力を制限しています。

- 消費者小売自動車需要の軟化: より広いマクロ経済逆風と小売ハイブリッドおよび消費者EV採用の構造的冷却により、中核北米売上が低迷し、商用フリートへの依存が増加する可能性があります。

最終考察:フォードモーター(F)株は2026年に買いか?

2026年6月末の時点で、フォードモーターは大型キャピタル循環景観において最も興味深く、高度に議論されるターンアラウンドのひとつとして立っています。基本的に、同社が高マージン商用ソフトウェア生態系を支えながら単一四半期で430億ドルを超えるを生み出す能力は、その中核企業関連性を証明しています。

しかし、数十億ドルのエネルギー転換の最中にある遺産巨人を取引するには、鋭い運営タイミングが必要です。短期戦術的トレーダーにとって、株式は7月労働期限と7月末第2四半期決算などの重要触媒周りでBingX先物を通じた高流動性ボラティリティキャプチャの例外的な環境を提供します。長期投資家にとって、8倍予想P/Eマルチプルと堅固な4%超配当利回りの組み合わせは、AIデータセンターバッテリー戦略が完全にスケールするまでの間、報酬を受け取りながら待機する非常に魅力的なリスク・リワードプロファイルを提供します。

リスク警告: 株式デリバティブと大型キャピタル循環先物の取引は、マクロ経済変動、複雑なサプライチェーン依存性、予想外の労働調整により、実質的な資本リスクを伴います。常に厳格なポジションサイジング、明確なリスク目標、厳しい ストップロスを用いてください。