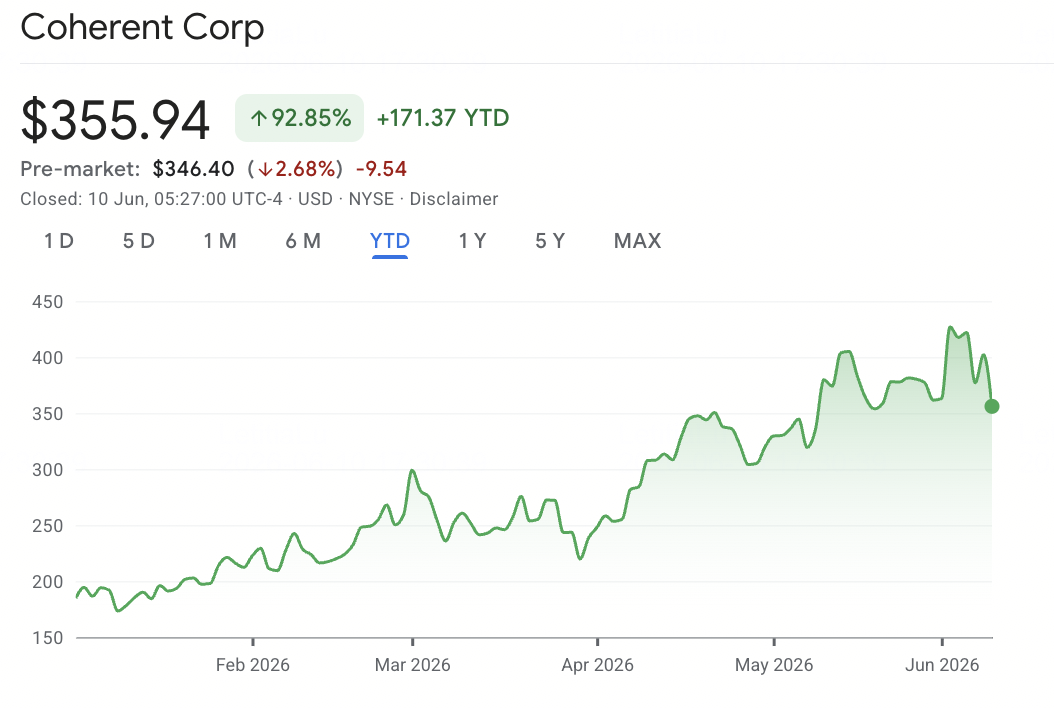

2026年6月初旬、 Coherent Corp. (NYSE: COHR)は、AI光ネットワーキングブームの中心に位置しています。かつては多様化されたフォトニクスおよび産業用レーザー企業として主に評価されていたCoherentは、現在 AIデータセンター向けの高速光トランシーバー、コパッケージドオプティクス(CPO)、光回路スイッチ(OCS)の主要サプライヤーとなっています。800Gと1.6Tトランシーバー技術でのリーダーシップと、 NVIDIAの20億ドルの株式投資および複数年にわたる供給コミットメントが組み合わさって、株価を52週高値の440ドルまで押し上げ、年初来の上昇率を108%以上に引き上げています。重要な問題は、光ネットワーキングスーパーサイクルにまだ上昇の余地があるかどうかです。

強気のケースは、収益成長の加速、マージンの改善、そして2028年まで続くバックログと、2020年代末まで続く長期契約に基づいています。Jensen Huangの2026年Computexでの、光ネットワーキングが重要な AIインフラストラクチャのボトルネックであるというコメントは、COHRが次世代AIラック向けの重要なサプライヤーであるという見方を強化しました。リスクは、株価が現在ウォール街のコンセンサス目標の平均を上回って取引されていることであり、過去の買収による債務、産業需要の低迷、そして49倍を超えるフォワードPEが実行ミスの余地をほとんど残さないことです。このガイドでは、Coherent株式予測、2026年の価格シナリオ、主要リスク、および COHR株式先物取引を BingX TradFiでUSDT担保で取引する方法について詳しく説明します。

なぜCoherent(COHR)株は2026年に急騰しているのか?

Coherentの2026年の上昇は、記録的なAIデータセンター需要、NVIDIAの戦略的投資、 S&P 500組み入れ、6インチインジウムリン拡張、そしてより大規模な光回路スイッチの機会によって牽引されています。

- CoherentのQ3 FY2026の好業績は、AIデータセンター需要がビジネスを再構築していることを示しています:Coherentは、Q3 FY2026売上高18億1000万ドルを報告し、前年同期比21%増となり、非GAAP EPSは55%増の1.41ドルとなりました。データセンターおよび通信部門の売上高は41%増の13億6000万ドルとなり、現在総売上高の75%を占めており、CoherentがAI光ネットワーキングサプライヤーとして評価されていることを示しています。

- NVIDIAの20億ドルのパートナーシップは、Coherentに稀な需要可視性を与えています:NVIDIAの戦略的協定には、20億ドルの株式投資と、先進レーザーおよび光ネットワーキング製品に関連する数十億ドルの購入コミットメントが含まれています。この契約は、データセンターがコパッケージドオプティクスとより高速なネットワーキングに移行する中で、Coherentの将来のAIインフラストラクチャ向けの重要な光学サプライヤーとしての地位を強化しています。

- S&P 500組み入れにより、COHRはベンチマークAIインフラストラクチャ株となりました:CoherentのS&P 500組み入れは、機関投資家ベースを拡大し、パッシブインデックス買いを引き起こしました。また、周期的なフォトニクスおよび産業用レーザー企業から、ベンチマーク関連のAIインフラストラクチャサプライヤーへの市場認識の転換も促しました。

- 6インチインジウムリンの拡張は、1.6TとCPOアップグレードサイクルをサポートします:Coherentの6インチインジウムリンの拡張は、重要な製造マイルストーンです。同社はQ3中に6インチコンポーネントを使用した最初のトランシーバーを出荷し、収率はすでに古い3インチラインを上回っています。この容量は、将来の800G、1.6T、およびコパッケージドオプティクス収益をサポートします。

- 光回路スイッチ市場は、より大規模なAIネットワーキング機会となっています:Coherentは、光回路スイッチの市場機会を40億ドル以上に引き上げ、2つの施設でOCS生産を拡大しています。トランシーバー、CPO、OCSを合わせて、Coherentは複数の重複するAI光ハードウェア市場へのエクスポージャーを得ています。

もっと読む: 2026年に購入すべきトップAIインフラストラクチャ株10選:チップ製造・設計リーダー

Coherent(NYSE: COHR)とは何ですか?

Coherent Corp.(NYSE: COHR)は、ペンシルベニア州サクソンバーグに本社を置くフォトニクス企業で、光ネットワーキング、レーザー、精密光学、エンジニアード材料にわたる事業を展開しています。1971年に設立され、FinisarとII-VIの買収を通じて拡大したCoherentは、現在2つの主要セグメントで事業を展開しています:光トランシーバー、レーザーコンポーネント、光回路スイッチ、コパッケージドオプティクスを供給するデータセンターおよび通信部門、そして半導体、電子機器、医療、科学分野向けのレーザーシステムと光学材料を提供する産業部門です。

Coherentの主要な優位性は、垂直統合にあります。純粋なトランシーバーベンダーとは異なり、同社はインジウムリンと炭化ケイ素材料から、チップ製造、モジュール組み立て、システムレベル製品まで、フォトニクススタックの大部分を制御しています。これにより、Coherentは、800Gと1.6Tデータセンタートランシーバー、コパッケージドオプティクス、光回路スイッチ、AIデータセンター相互接続製品、AIチップ冷却用熱管理ソリューションを含むAIネットワーキングアップグレードサイクルへの直接的なエクスポージャーを得ています。

2026年前半におけるCoherentのパフォーマンス:AI光学の成長と営業レバレッジ

Coherentは、AI光インフラストラクチャへのより明確な焦点を持って2026年度に入りました。航空宇宙・防衛事業やミュンヘン事業を含む非中核資産を売却した後、同社はデータセンター需要により多くの資本を集中させました。2026年3月31日に終了した9か月間で、売上高は前年同期比19%増の50億7000万ドルに達し、データセンターおよび通信部門の売上高は34%増の36億6000万ドルとなりました。

Q3 FY2026は、この成長がより良い収益性に転換し始めていることを示しました。非GAAP粗利益率は39.6%に拡大し、非GAAP EPSは前年同期比55%増の1.41ドルとなりました。経営陣は、Q4 FY2026売上高を19億1000万ドルから20億5000万ドルとガイダンスし、年間売上高が約80億ドルに近づくことを示唆しました。2028年まで続くバックログと2020年代末まで続く長期契約により、Coherentは現在、技術アップグレードサイクルの最中にあるハードウェア企業としては異例に強い売上可視性を持っています。

もっと読む: 2026年に購入すべきトップAIデータセンター株:クラウド、サーバー、AIコンピュートインフラストラクチャ

Coherentの2026年取引戦略:光インフラストラクチャスーパーサイクルのナビゲート

Coherentの2026年の上昇を取引するには、投資家は3つの力を注視する必要があります:COHRがプレミアム評価を維持できるかどうか、CPO収益がスケジュール通りに拡大し始めるかどうか、そしてマクロ感応度や産業の弱さがデータセンターの強さを相殺するかどうかです。

1. 330~360ドルゾーンが主要サポートフロア

テクニカルアナリストは、330~360ドルの範囲を主要サポートゾーンと見ており、ここで50日移動平均がQ3 FY2026決算後のブレイクアウトレベルと重複しています。COHRの約148~440ドルの52週レンジは、株価がAIインフラストラクチャセンチメントにどれほど敏感であるかを示しています。300ドルを下回る決定的なブレイクは、市場をより保守的な評価目標に向けてシフトさせ、230~250ドルへの下落を開く可能性があり、350ドル以上での確認されたサポートは、Q4 FY2026決算を前にしてセットアップを強化するでしょう。

2. 主要な評価論争は、AIインフラストラクチャプレミアム対光コモディティリスク

強気のケースは、CoherentをNVIDIA支援の需要可視性を持つAIインフラストラクチャのボトルネックとして評価し、将来のCPOとOCS収益に基づくプレミアム倍率を正当化します。慎重なケースは、COHRがすでに豊かな評価で取引されており、より弱いAI設備投資、CPO採用の遅れ、またはマージン失望への許容度が限られていることです。スイング取引業者にとって、主要な短期触媒はQ4決算アップデートと、2026年後半におけるCPO収益貢献に関するコメンタリーです。

3. セクター相関と産業回復が取引を増幅させる可能性

COHRは、 Lumentum、Applied Optoelectronics、Corningを含むより広い光ネットワーキンググループとしばしば連動するため、NVIDIA決算、 ハイパースケーラー設備投資ガイダンス、データセンター建設トレンドは、企業固有のニュースがなくても株価を動かすことができます。産業セグメントは別のスイングファクターです:継続的な弱さはヘッドライン成長に重くのしかかる可能性があり、半導体処理、EVレーザーアプリケーション、または産業フォトニクスでのより速い回復は、データセンターストーリーを超えた上昇をもたらす可能性があります。

もっと読む: 2026年に注目すべきトップAIハイパースケーラー株:7000億ドルのクラウドインフラストラクチャレース

Coherent 2026年予測:460ドル以上のCPO上昇対230ドルの産業拖累リスク

Coherentの2026年見通しは、一つの中心的な問題に依存します:同社が記録的なバックログ、NVIDIAパートナーシップ、6インチインジウムリン拡張を、プレミアム評価を正当化するCPOとOCS収益に転換できるかどうかです。強気のケースは、2028年まで予約されたAIデータセンター光需要に基づいており、弱気のケースは、CPO収益の拡大が予想より遅い場合やAIインフラストラクチャ支出が冷え始める場合の評価圧縮に焦点を当てています。

強気のケース:COHRがCPO収益拡大で460ドルを突破

強気のシナリオは、CPO収益が2026年後半にスケールし始め、OCSがその40億ドル以上の市場機会に向けて動くことに依存します。NVIDIAの20億ドル投資は重要なアンカーであり、供給コミットメント、R&Dパートナーシップ、そして次世代AIインフラストラクチャにおけるCoherentの役割の公的支持として機能します。CPOがFY2027のマージンに意味のある貢献をし、OCSバックログが予想より速く変換されれば、COHRは460ドル近くのストリートハイターゲットを突破し、アナリストがアドレス可能市場とマージンの前提を引き上げる中で500ドルレンジに向かう可能性があります。

ベースケース:COHRは330~420ドルの間で推移

ベースケースは評価の消化です。データセンターおよび通信収益は成長を続け、6インチインジウムリン拡張は段階的なマージン改善をサポートし、CPOはまだミックスを支配することなく収益に貢献し始めます。このシナリオの下では、COHRは投資家がQ4 FY2026決算を待って、ガイダンスが現在の倍率をサポートするために必要なEPSとキャッシュフロー軌道に変換できるかどうかを確認する中で、330~420ドルの間で取引されます。

弱気のケース:光支出が鈍化すればCOHRは230ドルに向けて下落

弱気のシナリオは、CPO拡大の遅れまたはハイパースケーラーAI設備投資勢いの弱化によって牽引されます。COHRの現在の評価では、マージン進歩の失望やソフトなガイダンスのわずか一四半期でも、より保守的なターゲットとキャッシュフロー基準の評価が収束する230~250ドルレンジに向けて急激な後退を引き起こす可能性があります。継続的な産業の弱さと最近のインサイダー売却は注意を促し、特にAI光ネットワーキングセンチメントが冷え始める場合です。

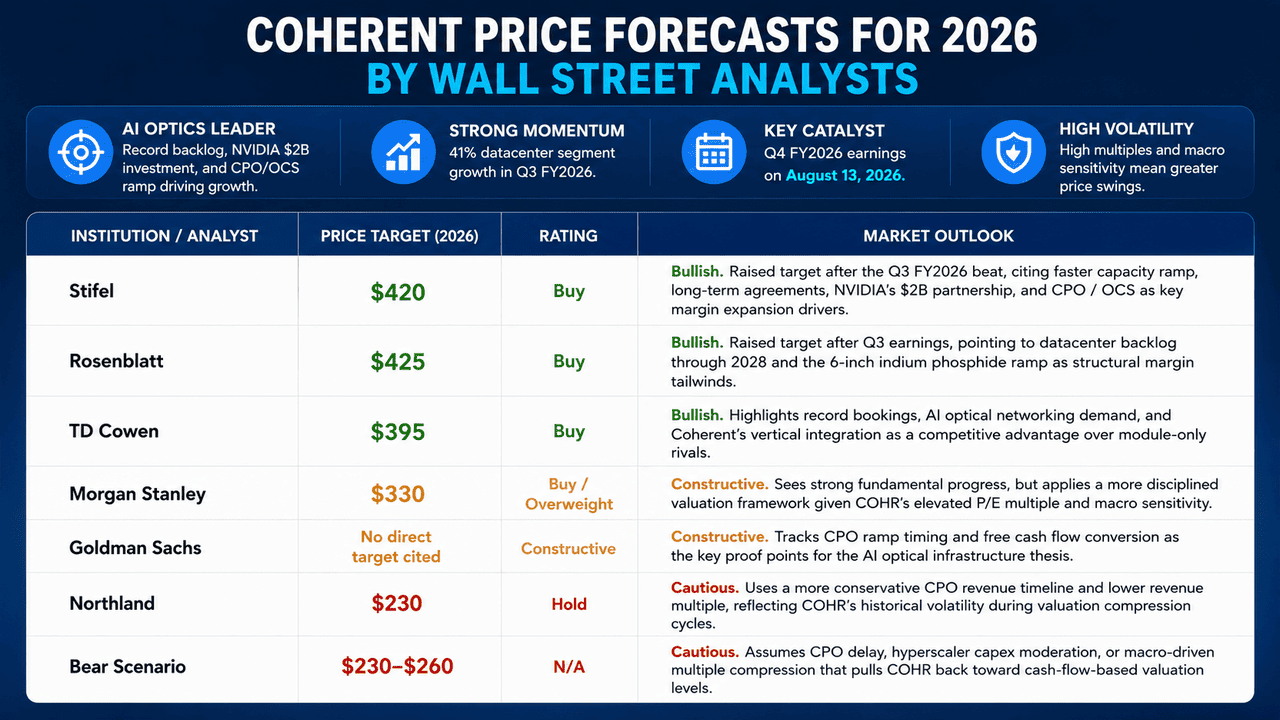

ウォール街アナリストによる2026年Coherent価格予測

|

機関/アナリスト |

目標価格 |

レーティング |

市場見通し |

|

Stifel |

420ドル |

買い |

強気。Q3 FY2026好業績を受けて目標価格を引き上げ、より速い容量拡大、長期契約、NVIDIAの20億ドルパートナーシップ、CPO/OCSを主要なマージン拡大要因として挙げた。 |

|

Rosenblatt |

425ドル |

買い |

強気。Q3決算を受けて目標価格を引き上げ、2028年までのデータセンターバックログと6インチインジウムリン拡大を構造的マージン追い風として指摘。 |

|

TD Cowen |

395ドル |

買い |

強気。記録的な受注、AI光ネットワーキング需要、モジュールのみのライバルに対するCoherentの垂直統合の競争優位性を強調。 |

|

Morgan Stanley |

330ドル |

買い/オーバーウェイト |

建設的。強力なファンダメンタル進歩を見ているが、COHRの高いPE倍率とマクロ感応度を考慮して、より規律ある評価フレームワークを適用。 |

|

Goldman Sachs |

直接的なターゲットの記載なし |

建設的 |

建設的。CPO拡大タイミングとフリーキャッシュフロー変換をAI光インフラストラクチャテーゼの主要証明ポイントとして追跡。 |

|

Northland |

230ドル |

ホールド |

慎重。より保守的なCPO収益タイムラインと低い売上倍率を使用し、評価圧縮サイクル中のCOHRの歴史的ボラティリティを反映。 |

|

弱気シナリオ |

230-260ドル |

N/A |

慎重。CPO遅延、ハイパースケーラー設備投資の緩和、またはCOHRをキャッシュフロー基準の評価レベルに戻すマクロ駆動の倍率圧縮を前提。 |

BingX TradFiでCoherent(COHR)株式先物を取引する方法

Coherentが、プラガブルからコパッケージドオプティクスへの一世一代の移行をナビゲートするとともに、評価消化と四半期決算ボラティリティからの短期的なヘッドラインリスクに直面する中、戦術的トレーダーはBingX TradFiプラットフォームを通じてその急激な双方向の動きを活用できます。

- BingX TradFiにアクセス: 新規登録し、メインBingX取引所ダッシュボードの専用 TradFiセクションにナビゲートします。

- Coherent(COHR)を選択: COHR-USDT無期限先物契約を検索して選択します。

- 方向を選択:CPO収益拡大、NVIDIAパートナーシップ、6インチインジウムリン容量拡張、OCS市場成長が株価を460ドルを超えるストリートハイターゲットに向けて牽引すると信じる場合は、 ロングを選択します。8月決算を前にした潜在的な評価圧縮、産業セグメントのアンダーパフォーマンス、またはハイパースケーラーAIインフラストラクチャ支出ガイダンスの緩和を活用するには、ショートを選択します。

- レバレッジとマージンモードを選択:規律ある レバレッジ比率とともに、好ましい 分離または クロスマージンパラメータを適用して、 強制決済リスクを制御しながら資本効率を最大化します。

- 厳格なリスクプロトコルを実行:高度なBingX 利確/損切り(TP/SL)ツールを活用して、NVIDIA決算アップデート、ハイパースケーラー設備投資ガイダンス修正、またはJensen Huangの基調講演コメントに関連する急激なオーバーナイト動きから利益を確定し、資本を保護します。これらは定期的に光ネットワーキングセクターを一度のセッションで二桁の割合で動かします。

Coherent株投資前に考慮すべき5つのリスク

CoherentのAI光学リーダーシップは、2026年の最強のハードウェアインフラストラクチャストーリーの一つですが、COHRはまた、CPOタイミング、評価、競争、債務、産業需要に関連するリスクも抱えています。

- CPO収益遅延リスク:コパッケージドオプティクスは、Coherentの評価プレミアムの中心ですが、意味のある収益はまだ2026年後半に拡大することが期待されています。顧客認定、6インチウェーハ収率問題、またはNVIDIAプラットフォームタイミングからの遅延は、CPO収益前提を数四半期押し出し、格下げを引き起こす可能性があります。

- 高評価とマクロ感応度:COHRは豊かな倍率で取引されており、価格売上比率は12倍以上、フォワードPEは49倍以上です。その高ベータと市場調整中の急激な下落の歴史は、金利ショック、AI設備投資の減速、またはリスクオフローテーションが株価を迅速に圧迫する可能性があることを意味します。

- 統合ライバルからの競争: Intel、 Broadcom、 Marvellは、光統合とシリコンフォトニクスに投資しています。Coherentの垂直統合とNVIDIAパートナーシップは強力な短期的なモートを提供しますが、競合するCPOアーキテクチャは2027年以降の価格決定権や市場シェアを制限する可能性があります。

- 過去の買収による債務:CoherentはII-VIとFinisar買収からの重要な債務をまだ抱えています。AI光収益成長が鈍化したり、フリーキャッシュフローが期待を下回る場合、債務返済が戦略的柔軟性と投資能力を制限する可能性があります。

- 産業セグメントの弱さ:産業収益はQ3 FY2026に減少し、これは部分的に売却と半導体処理、消費者電子機器、医療市場にわたるソフトな需要によるものです。継続的な弱さは、ヘッドライン収益、マージン、投資家が期待する営業レバレッジに重くのしかかる可能性があります。

最終的な考察:Coherent株は2026年に買いか?

2026年6月時点で、Coherent(COHR)は、AI光インフラストラクチャにおける最も明確な公開市場プレーの一つです。記録的なQ3 FY2026収益、41%のデータセンターセグメント成長、NVIDIAの20億ドルの戦略的投資、2028年まで続くOCSバックログ、予想されるCPO収益拡大はすべて、周期的なフォトニクスを超えて、AIハードウェアスタックの主要サプライヤーになった企業を指しています。

リスクは、この楽観主義の多くがすでに価格に織り込まれていることです。COHRは現在、平均アナリストコンセンサス目標を上回って取引されているため、将来の上昇は継続的な収益アップグレード、CPO収益進歩、マージン拡大、より強いフリーキャッシュフローに依存します。アクティブトレーダーにとって、BingX TradFiでのCOHR先物は、これらの触媒を中心とした双方向取引の高ボラティリティな方法を提供します。長期投資家にとって、核心的な問題は、CPOとOCS収益が、AIインフラストラクチャ基準ですでに野心的な評価を正当化するのに十分な速さで成長できるかどうかです。