日本におけるビットコイン(BTC)投資者数の継続的な増加に伴い、税務申告も徐々に多くの人が関心を持つ問題となってきています。多くの投資者は実際に確定申告に直面した際、いくつかの問題で悩むことがよくあります:申告が必要かどうか、取引損益をどのように計算するか、そして異なる計算方法間の差異がどのような影響をもたらすかです。台湾では現在まだ暗号通貨に対する専門法が設立されていないため、関連規範は主に既存の所得税制度の延伸適用に依存しており、多くの人が時間をかけて自ら理解し整理する必要があります。

2026年時点において、財政部の解釈によれば、ビットコイン取引で発生した利益の大部分は財産取引所得とみなされ、個人総合所得税計算に合算されます。市場発展と取引ツールの普及に伴い、投資者の取引形態もより複雑になり、単純な売買から長期保有、分割エントリー・エグジット、さらにはクロスプラットフォーム取引へと拡大しており、これらはすべて最終的な損益の計算方法に影響を与えます。そのため、単純にルールを理解するより、取引記録を整理し、明確な計算方法を確立することの方が、実際的でより重要になってきています。

本記事では、台湾のBTC投資者の実際の使用シーンから出発し、現行税務規範の基本適用方法を説明し、FIFO、LIFO及び平均コスト法の3つの一般的な損益計算方法の差異を比較します。同時に、BingXから取引記録をエクスポートして損益を整理する方法を実演し、一般的な税務ツールを紹介し、実務で遭遇しやすい問題と処理方法を整理して、システマティックに全体の申告プロセスを理解できるよう支援します。

重点要約

- 台湾のBTC取引利益は現在、主に財産取引所得として申告され、計算方式は「売却価格-購入コスト-関連手数料」で、差額が申告すべき所得となり、毎年5月の確定申告シーズンに申告する必要があります(2025年度申告期限は2026年5月31日)。

- 台湾の取引所(MAX、BitoPro等)を通じて出金し台湾ドルに換金した場合は通常国内所得となり、総合所得税累進税率が適用されます;海外取引所(BingX等)を通じて両替後台湾に送金した場合は、海外所得となる可能性があり、年間100万元未満であれば通常基本所得額に算入する必要はありません。

- コスト計算方法(FIFO、LIFO、平均コスト)は最終申告の損益金額に直接影響します。台湾では現在どの方法を必ず採用すべきかは明確に規定されていませんが、一度選択したら一貫性を保ち、完全な取引記録を根拠として保管することが推奨されます。

- BingXからエクスポートした約定履歴(時間、価格、数量、手数料を含む)は、損益計算と申告時の最も重要な原始データです。定期的にダウンロード・整理し、確定申告前に一度に処理して漏れや間違いが生じることを避けることを推奨します。

- BTC取引で損失が発生した場合、財産取引損失として申告でき、特別控除額が適用されます;当年度で完全に控除できない部分は、今後3年以内に繰越使用できますが、関連する取引記録を証憑として添付する必要があります。

台湾でビットコインに税金はかかりますか?BTC税務申告の現状解析

現在台湾ではまだ暗号通貨に対する専門法が設立されておらず、ビットコイン(BTC)は監管上仮想通貨とみなされています。税務実務では、財政部の解釈は:個人がBTCの売買を通じて発生させた利益は、通常現行所得税法により財産取引所得と認定され、総合所得税計算に合算されるということです。つまり、暗号通貨の課税は独立した制度ではなく、既存税法の適用範囲を拡張したものです。

実務上、申告が必要かどうかは、通常取引で実現された利益が発生したかどうかに関連しています。BTCが売却され法定通貨(台湾ドルや外貨)に転換された際、所得計算に対応しやすくなります;台湾の取引所を通じて取引を完了した場合、通常は国内所得とみなされます;海外取引所が関わる場合は、さらに海外所得の判定が関わる可能性があります。異なる取引と資金の流れのシーンは、最終的な申告方法と適用規則に影響します。

理解において、いくつかの一般的な概念を明確にする必要があります。例えば、「50万元以下は申告不要」は実際には銀行通報メカニズムの閾値であり、税務申告義務とは異なります;また、保有や暗号通貨間取引が課税義務を発生させるかについては、異なるシーンでまだ議論の余地があります。全体的に、取引記録と資金の流れがますます明確になるにつれ、一貫した記録と計算方法を確立することが、関連する税務問題を理解し処理する重要な基礎となります。

BTC取引損益はどう計算する?FIFO、LIFO及び平均コスト法の比較

BTC取引損益を計算する際、異なる時点で異なる価格で複数のBTCを購入した場合、その一部を売却する時に「売却されるのはどのバッチで購入したBTCか」を決定する必要があります。この対応方法がコスト計算方法です。異なる方法は異なるコスト基準を計算し、申告すべき損益金額に影響します。台湾では現在暗号通貨に対してどの方法を採用すべきかを明確に規定していないため、実務上、一貫性があり説明可能な計算方式を選択することがより重要な原則となります。

- FIFO(先入先出法、First In, First Out):最も早く購入したBTCが最初に売却されると仮定します。価格が低い時に初期ポジションを建てた場合、FIFOはこれらの低コストの部位を優先的に対応させ、価格上昇時に計算される損益金額は通常より高くなります。この方式の利点は論理が直感的で、実際の取引時間順序と一致し、取引記録の整理や照合時により理解・説明しやすいことです。

- LIFO(後入先出法、Last In, First Out):最近購入したBTCが最初に売却されると仮定します。最近の購入価格が高い場合、LIFOは高コストの部位を優先的に対応させ、計算される損益金額を相対的に低くします。この方式は一部のシーンで現在の市場コストにより近いですが、会計上より精確な記録対応が必要で、実務使用シーンは相対的に少なく、一貫性により注意する必要があります。

- 平均コスト法(Average Cost):すべての購入コストを合計後、総保有数量で除して、各BTCの平均コストを得て、売却時にこれを計算基準とします。この方式は計算が簡単で、長期分割購入のシーンに適しており、個別追跡する必要がありませんが、欠点は柔軟性に欠け、異なる時点のコスト差異を反映できないことです。

具体的な数字で3つの方法の差異を説明します:3つの時点でそれぞれ0.1BTCを購入し、コストがそれぞれ50万台湾ドル、70万台湾ドル、90万台湾ドル(合計0.3BTC、総コスト210万台湾ドル)で、現在100万台湾ドルで0.1BTCを売却するとします。FIFOではコストが50万で利益50万;LIFOではコストが90万で利益10万;平均コスト法では各BTCのコストが70万(210万÷3)で利益30万となります。3つの方法で発生する課税所得の差は顕著で、BTCが長期上昇している状況下では、LIFOや平均コスト法が通常投資者にとってより有利ですが、使用時は台湾税務当局の受け入れ姿勢を確認し、年間を通じて同一方法を一貫して採用すべきです。

|

計算方法 |

ロジック |

上昇市場での 課税利益 |

計算難易度 |

台湾適用推奨 |

取引シーン(購入+売却) |

コスト |

損益 |

|

FIFO (先入先出) |

最も早く買ったものを最初に売る |

高 (初期コスト低) |

低 |

記録が明確で説明しやすいが、 税負担がより高い可能性 |

3回に分けてBTCを購入 0.1 BTC @ 50万 0.1 BTC @ 70万 0.1 BTC @ 90万 (総保有0.3BTC、総コスト210万) 売却: 0.1 BTC @ 100万 |

50万 |

+50万 |

|

LIFO (後入先出) |

最も遅く買ったものを最初に売る |

低 (近期コスト高) |

中 |

台湾での認定が不明確、 使用前に確認が必要 |

90万 |

+10万 |

|

|

平均コスト法 |

すべてのコストを平均 |

中 |

低~中 |

定期定額に適し、 計算が直感的 |

70万 |

+30万 |

国内収入 vs. 海外収入をどう区分する?BTC出金ルートによる判断

ビットコインの課税判断は他の暗号通貨と同様、「出金プラットフォーム」により国内または海外所得を決定します。両者の適用税制は大きく異なり、国内所得は総合所得税に合算され累進税率で課税され、海外所得は基本所得税額制(最低税負担制)が適用され、相対的に寛大な免税額を享受できます。BTC投資者にとって、出金ルートの選択決定は、実質的に税務計画の一部でもあります。

1. 国内所得:台湾取引所出金

MAX、BitoPro等の台湾コンプライアンス取引所を使用してBTCを台湾ドルに両替し、個人の台湾ドル銀行口座に送金する場合、この利益は「国内所得」とみなされ、個人総合所得税規定が適用されます。台湾コンプライアンス取引所は実名制とマネーロンダリング対策法令に従い、取引記録が完備されており、国税局は《税務調査法》第30条により特定人の取引データを調査できます。国内所得の計算方式は:

国内財産取引所得 = BTC売却金額 − 購入コスト − 取引手数料

計算後の所得は個人年度総合所得総額に合算され、累進税率(5%~40%)で課税されます。利益金額が大きくないBTC投資者にとって、国内所得の低端税率閾値は相対的に親しみやすいですが、高所得層にとって40%の累進税率上限は海外所得の最低税負担制より明らかに高いです。

2. 海外所得:海外プラットフォーム電信送金で台湾へ

海外取引所でBTCを取引し、利益を米ドルやステーブルコインに転換後、電信送金方式で台湾の外貨銀行口座に送金する場合、この所得は「海外所得」とみなされます。海外所得は総合所得税に合算されず、《所得基本税額条例》が適用されます。資金送金時、銀行は送金性質の記入を要求し、後日確定申告時に海外所得として分類するため「268 海外仮想資産売却」と申告することを推奨します。

海外所得の免税額は相対的に寛大です。毎人毎年海外所得合計が100万元未満の場合は申告免除、100万元超過の場合は基本所得税額を申告する必要があります。基本所得額から750万元(2026年度適用)を控除後の差額に20%を乗じて基本税額を計算します。基本税額が総合所得税額より大きい場合は差額を追納し、総所得税額が基本税額以上の場合は基本税額の納付は免除されます。注意すべきは、基本所得額には海外所得以外に、特定保険給付、有価証券取引所得等の項目も含まれるため、免税額スペースを計算する際は一併考慮すべきです。

延伸閱讀:台湾暗号通貨法定通貨出入金完全比較:どのプラットフォームの入金が最安で、出金が最速?(2026)

ビットコイン確定申告ツールはどう選ぶ?台湾適用BTC税務申告ツール整理

取引回数が多い、または複数プラットフォームで操作する台湾BTC投資者にとって、手動で損益データを整理する作業量は通常小さくありません。以下のツールは取引記録の統合と損益計算の支援ができます。

大部分のツールは国際サービスで、台湾税制への対応は依然限定的で、通常主に損益数字の計算に用いられます。実際の申告時は、やはり台湾の形式に従って再整理する必要があります。また、現在主流ツールの多くは英語インターフェースが主で、完全な繁体字中国語サポートもまだないため、使用時には少し慣れが必要かもしれません。

- Koinly:大部分の主流取引所とウォレットをサポートし、APIとCSVインポート方式を提供、取引記録を自動整理し取引、送金、手数料等のタイプに分類でき、手動整理の負担を軽減します。FIFO、LIFO、平均コスト法をサポートし、損益レポートと税務要約を作成でき、取引筆数が多いまたは複数プラットフォーム操作のユーザーに適しています。

- CoinTracker:自動同期とポートフォリオ追跡を核心とし、大部分の取引所API接続をサポート、CSVでのデータインポートも可能です。システムは自動で保有コストと実現損益を計算し、FIFOとLIFOをサポート、取引記録が相対的にシンプルまたは迅速に全体資産状況を把握したいユーザーに適しています。無料版本は取引筆数制限があり、取引量増加時はプランのアップグレードが必要です。

- Blockpit(旧Accointing):取引記録統合、損益計算と税務レポート機能を提供、FIFOと平均コスト法をサポートします。旧AccointingはBlockpitに統合され、機能は継続され統合されており、中程度の取引量使用シーンに適しています。出力は依然国際税制が主で、台湾申告時は通常再整理が必要です。

- Excel/Googleスプレッドシート:第三者ツールに依存せず、取引所CSVを直接インポートし、自ら欄位と計算ロジックを構築、完全に台湾申告需要に応じてデータを整理できます。取引筆数が多くないまたは完全な計算過程を把握したいユーザーに適し、形式制御と柔軟性において優位性があります。

取引回数が多くない(年度50筆未満)台湾一般投資者にとって、ExcelやGoogleスプレッドシートで自ら整理することは通常有料の第三者ツール購読よりも実用的です。完全に台湾申告の需要形式に応じてデータを整理でき、追加でツール出力形式を変換する必要がないからです。取引量が大きいまたは複数チェーン操作の上級ユーザーはKoinly等のツールを検討して整理作業量を軽減できますが、やはり自ら計算結果の正確性を確認する必要があります。

暗号通貨確定申告ツール一覧:台湾適用と中国語インターフェース比較

|

ツール |

繁体字中国語インターフェース |

台湾税務形式 |

BingXインポートサポート |

サポート計算方法 |

費用 |

|

Koinly |

なし |

部分サポート (損益レポート作成可能) |

手動CSV アップロード必要 |

FIFO、LIFO、平均コスト |

無料基本版、有料プラン約$49 USD/年~ |

|

CoinTracker |

なし |

部分サポート |

手動CSV アップロード必要 |

FIFO、LIFO |

無料25筆取引、有料プラン約$59 USD/年~ |

|

Blockpit |

なし |

部分サポート |

手動CSV アップロード必要 |

FIFO、平均コスト |

無料基本版、有料プラン約$79 USD/年~ |

|

Excel/Googleスプレッドシート |

あり |

完全な柔軟性 (自己設計) |

CSV直接インポート可能 |

カスタマイズ可能(FIFO、LIFO、平均コスト等) |

無料 |

BingXでBTC取引記録をエクスポートして確定申告資料を準備する方法

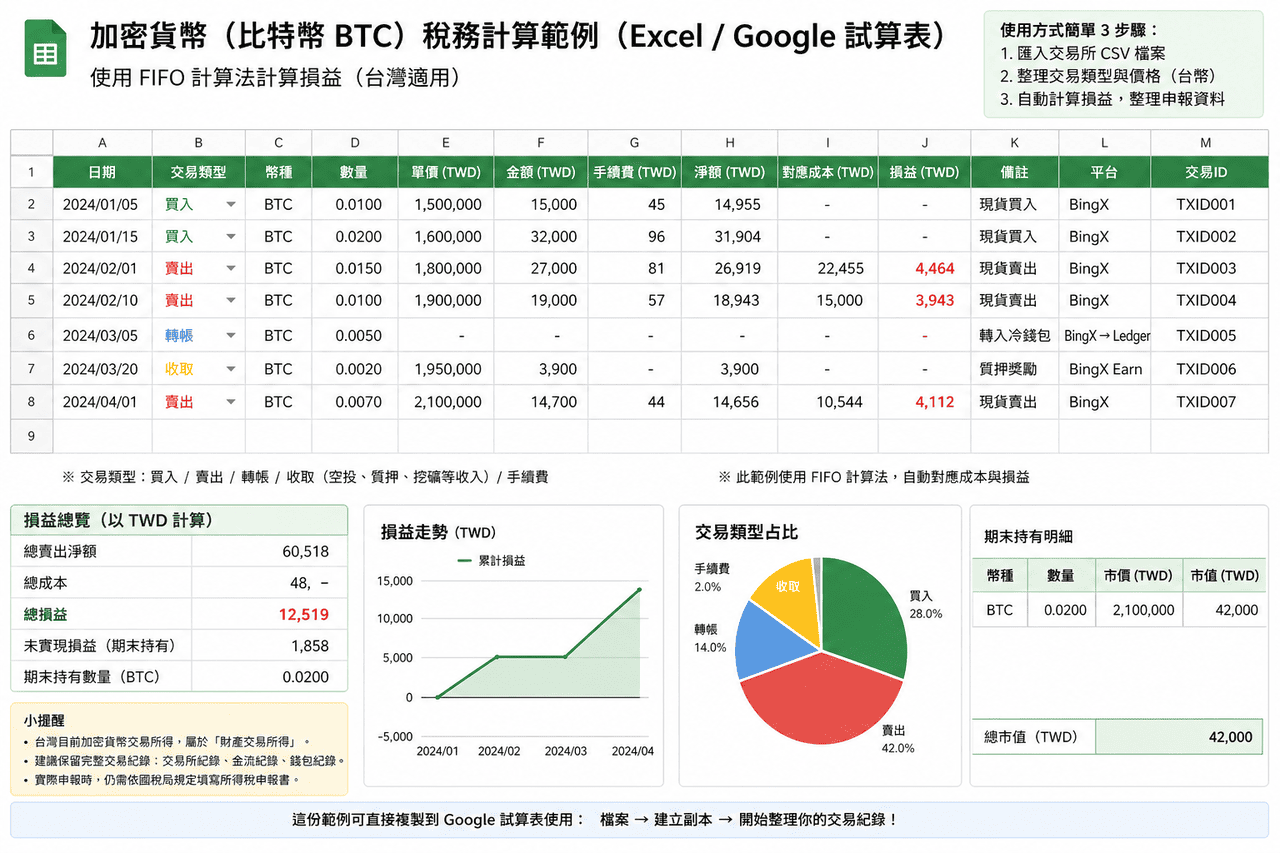

大部分の台湾BTC投資者にとって、自ら損益表を整理することが最も直接的な申告方式で、第三者ツールに依存する必要がなく、完全なBingX取引記録があれば、以下のステップに従って申告すべき財産取引所得を計算できます。

第一步:BingXから完全な約定記録をダウンロード

BingXにログインし、「資産」→「約定履歴」または「注文履歴」に進み、申告が必要な年度区間(例:2025年1月1日から12月31日)を選択し、CSV形式でエクスポートします。ダウンロード後、記録に以下の欄位が含まれることを確認:取引時間、取引ペア(BTC/USDT)、売買方向、約定数量、約定平均価格、手数料。現物と先物取引を同時に使用している場合は、現物約定記録と先物約定記録をそれぞれダウンロードすべきで、この2類の損益計算方式は少し異なるため、分けて整理することを推奨します。

第二步:USDTレートを台湾ドルに換算

台湾税務申告は台湾ドルで損益を計算する必要があります。取引がUSDT建ての場合、各取引発生当日のUSDT/TWD レートを見つけ、USDT金額を台湾ドルに換算する必要があります。台湾銀行や中央銀行の毎日公告レートを換算根拠とでき、「約定当日」の銀行即期買入レートでコストを換算し、「約定当日」の銀行即期売出レートで売却収入を換算し、換算基準の一致を保ち、各換算で使用したレートと出所を記録することを推奨します。

第三步:損益計算表の整理

ExcelやGoogleスプレッドシートで損益計算表を作成し、以下の欄位を含めることを推奨:取引日付、購入または売却、BTC数量、台湾ドルコスト(購入時)または台湾ドル収入(売却時)、手数料(台湾ドル)、単筆損益。各「売却」取引の損益計算方式は:台湾ドル収入 − 対応コスト − 手数料 = 単筆損益。対応コストの計算は選用する方法(FIFOまたは平均コスト)によって決まります。

平均コスト法採用を例とすると、2025年に以下の操作を実行したとします:1月に0.5BTC購入で台湾ドル150万元、6月に0.3BTC追加購入で台湾ドル105万元、10月に0.4BTC売却で台湾ドル160万元収入、手数料合計台湾ドル1.2万元。平均コスト計算:(150万 + 105万)÷(0.5 + 0.3)= 各BTC平均コスト約318.75万元÷0.8 = 約台湾ドル318.75万元(この例は簡略化比率で表示)。0.4BTCの対応コスト = 318.75万 × 0.4 = 約127.5万元。単筆損益 = 160万 − 127.5万 − 1.2万 = 31.3万元(申告すべき財産取引所得)。

第四步:全年損益の合計と申告数字の確認

全年すべての売却取引の単筆損益を合計し、年度BTC財産取引所得総額(または損失総額)を得ます。正の値の場合、この金額は当年度個人総合所得税の財産取引所得欄に申告します。負の値(損失)の場合、財産取引損失特別控除額として申告でき、BingX約定記録を証憑文書として添付します;損失が当年度で全額控除できない場合は、今後3年間繰越使用できます。

第五步:損益を総合所得税申告書に記入

財政部電子申告納税サービス網(tax.nat.gov.tw)に進み、総合所得税申告の「財産取引所得」欄に計算後の年度損益数字を記入します。国内所得(MAX、BitoPro経由で出金)の場合は、「財産取引所得」欄に直接記入します。海外所得(BingX等海外プラットフォーム経由で両替後電信送金で台湾へ)の場合は、「海外所得」関連欄に記入し、100万元の算入閾値を超過するかを確認します。申告時はBingX約定記録CSVと台湾ドル換算計算過程を同時に準備し、国税局調査時の説明提供に備えることを推奨します。

ビットコイン税務申告の一般的な間違いとコンプライアンス推奨

台湾税務実務に基づき、以下はBTC投資者が申告時によく遭遇するいくつかの問題と、対応する整理方式です:

- 出金が50万元を超えなければ申告不要と思う人がいます。50万元は実際にはマネーロンダリング対策下での銀行通報閾値で、税務申告義務とは関係ありません。実名取引所を通じて取引し利益があれば申告範囲に属し、金額の大小は申告義務に影響しません。

- 購入コストの関連記録を保管していない。台湾では「売却価格からコストを減算」して財産取引所得を計算するため、コスト証明が提出できない場合は推算方式で認列される可能性があり、コストが高い投資シーンには不利です。定期的にBingXから約定記録をダウンロード・保存し、確定申告前に整理してデータ不備を避けることを推奨します。

- 手数料の算入を無視する。財産取引所得では取引と直接関連する費用、例えば取引手数料や出金手数料の控除が認められます。計算に含めなければ課税所得が拡大されます。損益整理時は、各取引に対応する費用も一併記録すべきです。

- 同一年度で異なるコスト計算方式を採用する。部分取引でFIFO、部分で平均コストを使用すると説明の困難が増し、申告の一貫性にも影響する可能性があります。通常は年度開始時に一つの方法を選定し、全年維持することを推奨します。

- 当年度損失を申告しない。一部投資者は損失年度に申告せず、後に将来利益との相殺ができなくなります。現行規定により、財産取引損失は当年度に申告してこそ、将来期間内で相殺できます。

- 国内と海外所得分類の混乱。ローカル取引所(MAX、BitoPro等)経由の出金は国内所得、海外プラットフォーム(BingX等)経由の両替送金は海外所得に属し、異なる申告欄と閾値が適用されます。異なる来源が同時にある場合は、分けて計算し分別記入する必要があります。

注意事項

- 本記事内容は台湾財政部現行姿勢と税法フレームワークに基づいて整理したもので、参考用であり、税務や法律アドバイスではありません。暗号通貨関連規範は継続的に調整中で、仮想資産管理専門法草案は既に2025年6月に行政院に審査送付されており、将来正式通過後は申告方式が変化する可能性があるため、財政部公告を継続的に注視することを推奨します。

- 個人税務状況は所得構造、出金ルート、保有期間の違いにより差があり、特に国内と海外所得の認定は、一部シーンではまだ解釈の余地があります。取引金額が大きいまたは構造が複雑な場合は、暗号資産に詳しい会計士や弁護士への相談を検討できます。

- BingX約定記録は申告時の重要な原始データで、定期的(例:四半期毎)にバックエンドからダウンロード・バックアップし、確定申告前に一度に整理するのではなく、データ漏れや調査不能のリスクを下げることを推奨します。

- 複数取引所(BingX + MAXやBitoPro等)を同時使用する場合は、各プラットフォームの取引記録を分別ダウンロードし、損益表で国内と海外来源を区分し、混合計算を避けることを推奨します。

- 暗号通貨税務は台湾では自主申告制度を採用し、関連調査メカニズムは段階的に構築されています。通知を受け取るかどうかと申告義務には直接的関連がなく、実務上は主動的整理と申告を基準とします。

結論:台湾ビットコイン税務処理の実務做法

台湾のBTC税務申告環境は段階的に過去の不明確な状態からより明確な規範へと向かい、財政部は既に暗号通貨利益を財産取引所得に分類し、関連調査メカニズムも徐々に構築され、申告の重要性は過去に比べより明確になっています。投資者にとって、より実務的な做法は日常的な記録習慣の構築から始めることです。例えば定期的なBingX取引記録ダウンロード、一つのコスト計算方式選定と一貫性維持、各取引と手数料の完全記録、同時に確定申告シーズン前の資料整理時間確保により、後続処理の負担を軽減することです。取引規模が大きいまたは構造が複雑な場合は、暗号資産税務に詳しい専門家への支援も検討でき、関連計画を全体投資配置に組み込み、確定申告前に集中処理するのではなく進めることができます。