金は近代史上最も強力な上昇の一つを経て2026年を迎えており、その勢いは冷めていない。2025年に約64%上昇した後、金は2026年1月にさらに上昇を続け、地政学的緊張、政策の不確実性、ETF資金流入の再開により安全資産需要が高まり、初めて5,100ドル/オンスを突破した。

投資家にとっての問題はもはや金の上昇が正当化されるかどうかではなく、高価格水準でも金がまだ役割を果たすか、そしてより変動性が高くマクロ要因に左右される環境でのエクスポージャーをどう管理するかである。大手銀行が現在5,400〜6,000ドルの目標を公然と議論し、中央銀行が米ドルからの分散化を続ける中、金はますます短期的な取引というより構造的な配分として見られている。

本ガイドでは、世界の銀行による最新の予測、中央銀行需要動向、ETF資金フロー、主要なマクロシナリオを使用して、金の2026年投資見通しを解説する。また、現物取引トークン化金暗号通貨や暗号通貨決済金先物を通じてBingXで金を取引する方法も学習でき、物理的な地金を保有せずに参加する柔軟な方法を提供する。

主要ハイライト

• 金は2025年に64%上昇し、2026年初頭には既に17%以上上昇しており、過去2年間で最もパフォーマンスの良い世界的資産の一つとなっている。

• 現物金は2026年1月に5,000ドル/オンスを突破し、アナリストは現在年末までに5,400〜6,000ドル/オンスを予測しており、地政学的リスクが継続すれば一部の強気シナリオはそれ以上の上昇を見込んでいる。

• 中央銀行は2026年に月間約60トンの購入が見込まれており、年間約700〜750トンで、数年にわたる準備金分散化と脱ドル化の傾向が継続している。

• 金担保ETFは2025年に890億ドルの資金流入を記録し、これは2020年以来最高で、保有量は前年比約20%増加し、機関投資家と個人投資家の参加再開を示している。

• エクスポージャーを求める投資家向けには、BingXでトークン化現物金や暗号通貨決済金先物を通じて金を取引でき、物理的保管や従来のコモディティ口座なしに方向性取引とヘッジの両方を可能にする。

金(XAU)とは何か、なぜ安全資産と見なされるのか?

金は5,000年以上にわたって貨幣、価値の保存手段、準備資産として機能してきた物理的貴金属である。法定通貨とは異なり、金は政府によって印刷や直接的な価値低下をされることができず、その供給は歴史的に年間約1〜2%と緩やかに成長し、本質的に希少である。数世紀にわたって金は世界の通貨制度を支え、1970年代初頭まで主要通貨を支えた金本位制も含まれる。

安全資産としての金の評判は、通貨ストレス、政治的不確実性、金融不安定期における購買力保持能力から来ている。金は歴史的に、インフレーションが上昇し、実質金利が低下し、通貨が弱くなり、地政学的リスクが高まる時に最高のパフォーマンスを示してきた。1970年代のインフレショックから2008年世界金融危機、2020年のパンデミックまでの主要なストレス事象期間中、金は株式や債券を上回り、従来の資産が苦戦する際のポートフォリオ保険として機能した。

2026年に入ると、この役割は拡大している。金はもはや危機のヘッジとしてのみ見られるのではなく、継続的な中央銀行の蓄積、記録的なETF資金流入、法定通貨安定性への懐疑の高まりによって強化された戦略的準備資産として見られることが増えている。

2026年の初心者向け金投資のすべての方法について、私たちのガイドで学んでください。

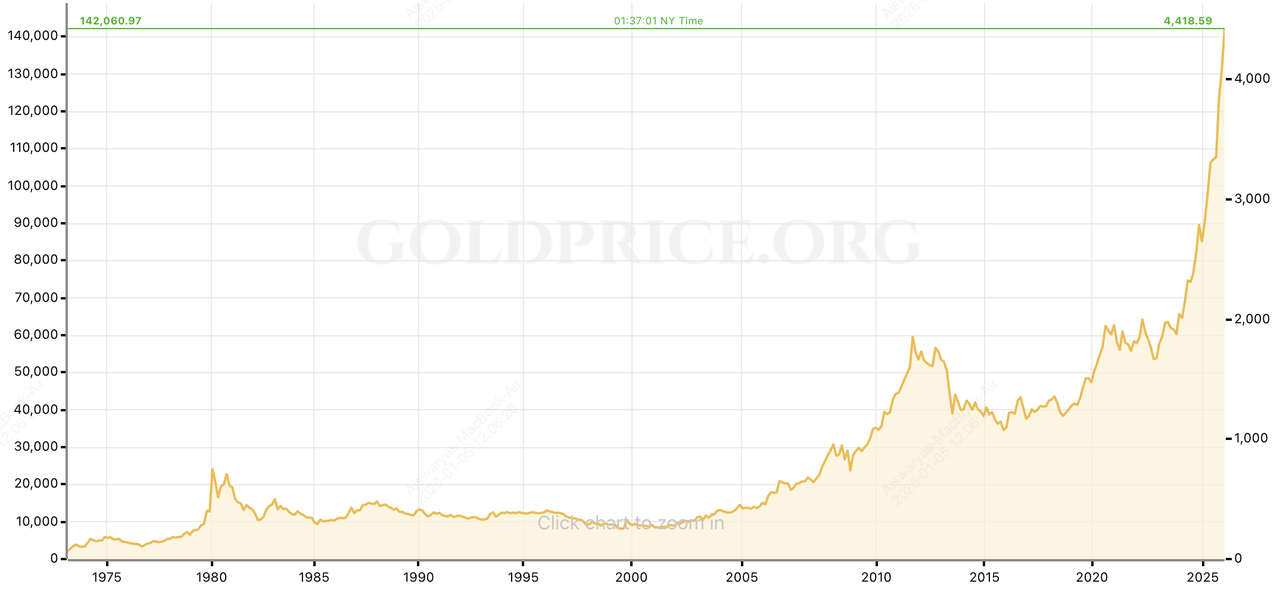

各市場サイクルにおける金の歴史的パフォーマンス

過去数十年間の金の歴史的パフォーマンス | 出典:GoldPrice.org

1971年のブレトンウッズ体制終了により金が正式に米ドルから切り離された後、金は自由取引されるマクロ資産とコアポートフォリオ分散化要因として発展した。1971年から2025年まで、金は年率平均約7〜8%のリターンを提供し、長期的な株式リターンと概ね同等だが、株式や債券との相関性ははるかに低い。この分散効果が、金が純粋な成長資産というよりもポートフォリオ保険として広く使用される主要な理由である。

金のパフォーマンスは循環的でマクロストレスに非常に敏感であり、インフレーション、金利、地政学的ショックによって急激な上昇と調整が引き起こされている:

1. 1970年代インフレ危機: 石油ショック、暴走インフレーション、通貨不安定により法定通貨への信頼が失われる中、金は1971年の約35ドル/オンスから1980年には800ドル/オンス以上まで急騰し、2,000%以上の上昇となった。

2. 1980年代〜1990年代のディスインフレ: 高い実質金利と強い米ドルにより、金はアンダーパフォームし、1980年のピークから約60%下落し、20年間概ねレンジ内で推移した。

3. 2008年世界金融危機: 中央銀行が金利を引き下げ量的緩和を開始する中、金は安全資産としての役割を再確認し、2007年の約650ドル/オンスから2011年には1,900ドル/オンス以上まで上昇し、約200%の上昇となった。

4. 危機後の正常化: 2011年から2015年の間、通貨政策が引き締められる中で金は約45%調整し、危機プレミアムが薄れる際に金が変動性を示すことを強調した。

5. パンデミックから構造的ブレイクアウトまで: 金は2020年のCOVID-19ショック中に約25%上昇し、その後2024〜2025年に例外的なブレイクアウトを実現する前に整理した。2025年だけで金は約64%急騰し、1970年代以来最も強力な年間パフォーマンスの一つとなった。この上昇は2026年初頭まで続き、価格が5,000ドル/オンスを突破し5,100ドルを超える新記録高値を達成し、記録的な中央銀行購入、ETF資金流入の再開、地政学的緊張、実質利回りの低下によって推進された。

この最新の急騰は金の現代的アイデンティティを強化し、短期的な危機ヘッジとしてだけでなく、インフレーション、政策の不確実性、システミックリスクに対する保護を求める中央銀行、機関、長期投資家によってますます保有されるコア準備金・分散化資産としての役割を確認した。

歴史的に、金は直線的に上昇してきていない。しかし、通貨不安定期と市場ストレス期にアウトパフォームする金の繰り返される能力が、高価格水準にあっても2026年に向けて分散ポートフォリオにおいて中心的役割を果たし続ける理由を説明している。

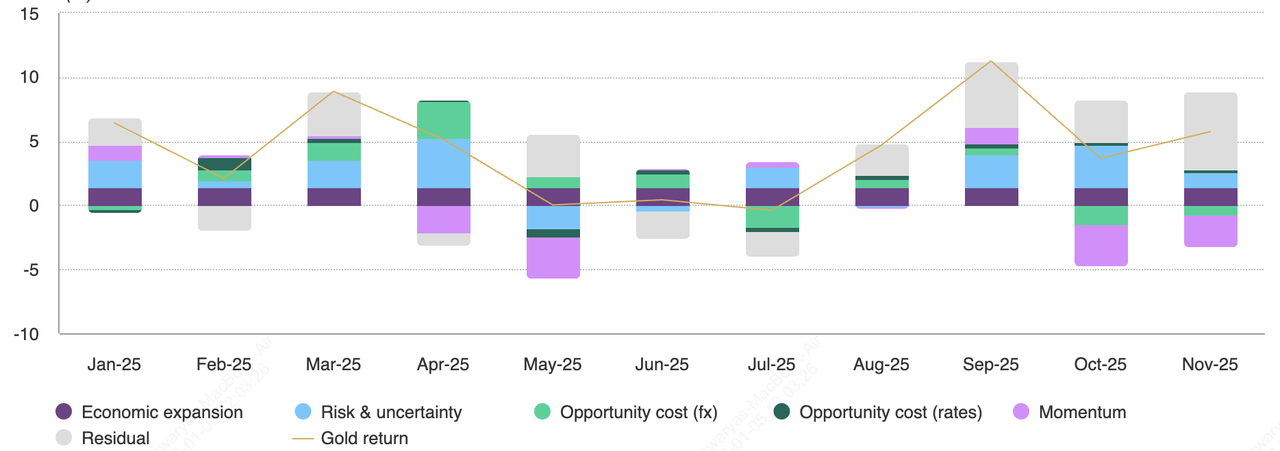

金は2025年に60%超上昇:上昇を推進した主要要因

月別の金リターンの主要推進要因 | 出典:世界金評議会

2025年の金の60%超の上昇は単一の危機事象の結果ではなく、相互に強化し合う複数のマクロ要因の整列によるものだった。世界金評議会の分析によると、金の上昇はリスク、金利、通貨、モメンタムにわたって異常に分散されており、単一の主導要因に依存した過去の多くの金強気相場よりも構造的に強く、より持続的な上昇となった。

1. 地政学的・地政学経済リスクの激化

2025年は世界的リスクプレミアムの急激な価格見直しが見られた。貿易緊張、制裁レジーム、軍事紛争、米国、欧州、アジアの一部における政治的不確実性の高まりが投資家を守勢資産に向かわせた。年末の進展は、関税脅威から中央銀行独立性に関する新たな懸念まで及び、このリスクプレミアムを2026年初頭まで延長した。

世界金評議会は地政学的リスクが金の2025年リターンに約8〜12%貢献したと推定しており、投資家がテールリスクシナリオの高まりの中でハード資産への配分を増加させた。この背景は年末後も消失せず、むしろ金が2026年1月に5,000ドル/オンスを超えて上昇することを助け、短期的な危機取引というより地政学的ヘッジとしての役割を強化した。

2. 実質利回りの低下と機会コストの減少

米国の実質金利は2025年後半に大幅に低下し、インフレーションが名目利回りより速く冷却し、市場が将来の利下げを価格に織り込む中で起こった。金と実質利回りの逆相関関係が明確に再確認された。

無利回り資産保有の機会コストが低下するにつれ、金は現金や債券と比較してより魅力的になった。世界金評議会は実質利回りの低下とより緩和的な金融状況が金の2025年の上昇の約10%に寄与したとしている。2026年に入ると、さらなる利下げの期待と金融政策への政治的圧力がこの動きを支え続けている。

3. 米ドル弱体化と法定通貨価値低下懸念

米ドルは財政赤字の拡大、政府の重い借入、より緩和的な金融政策への期待の中で2025年の大部分で弱含んだ。より弱いドルはドル建て金価格を機械的に押し上げるが、より重要なのは、長期的な通貨価値低下に対するヘッジとしての金の魅力を強化したことである。

通貨効果はWGC配分モデルによると金の年間リターンの高い一桁の割合を占めた。債務の増加、地政学的分裂、政策の不確実性の世界で法定通貨の安定性に対する疑問が高まる中、投資家がこのテーマを2026年初頭に激化させた。

4. 中央銀行が2025年に750トン超の金を購入、金ETF資金流入は9%増

中央銀行は最も一貫性があり価格非感応的な需要源であり続けた。公的セクターの購入は2022年以前の基準を大幅に上回り続け、新興市場の準備管理者が米ドル資産からの積極的分散化を主導し、2025年の総購入量は750〜900トン近くと推定された。

同時に、投資家需要も急増した。金担保ETFは2025年に記録的な資金流入を記録し、数百トンの地金を追加し、先物ポジショニングは短期的な投機というより成長する確信を反映した。世界金評議会はモメンタム、ポジショニング、投資家フローが金の2025年パフォーマンスに約9%貢献したと推定しており、これは急性危機期以外では異常に大きな割合である。

なぜ金は2026年1月に上昇しているのか?

2025年12月末までに、これらの要因は金を4,550ドル/オンス近くの場中最高値まで押し上げた後、短期的な整理が見られた。上昇が反転する代わりに、2026年初頭に再加速し、金は5,000ドル/オンスを決定的に突破し5,100ドルを超える新たな史上最高値を設定した。

重要なのは、この動きが投機的過熱だけによって推進されたのではないことである。それは政策転換、準備金分散化、ETF資金流入、長期ポートフォリオ再配分を反映しており、多くのアナリストが2026年に入る金の高い価格水準を変動性はあるが根本的に過度に拡張されたものではないと見る理由を説明し、調整が起これば、それは傾向逆転というよりも戦術的な購入機会として広く見られている理由を説明している。

2026年の金価格予測:3,500ドルへの下落か6,000ドルへの急騰か?

異例の2025年と2026年初頭の力強いブレイクアウトの後、ほとんどのアナリストは今や金をめぐる議論はもはや5,000ドルを突破できるかどうかではなく、上昇がどこまで拡張でき、その道のりがどれほど変動性があるかに同意している。このような急な上昇の後、上昇のペースは緩やかになると予想されているが、予測はより高い構造的価格水準に集中しており、投機的オーバーシュートというより金の再評価を反映している。

現在の予測で目立つのは、より慎重な見解でも金を2024年以前の水準を大幅に上回って維持していることで、金のポートフォリオでの役割が戦術的ヘッジから戦略的配分に移行したことを示している。

異例の2025年の後、ほとんどのアナリストは金の上昇ペースが2026年に鈍化することに同意しているが、どの程度の下落リスクが存在し、金価格が最終的にどこまで上昇できるかについてはそれほど合意がない。予測で目立つのは、最も慎重な見解でも金を2024年以前の水準を大幅に上回って維持していることで、短期的なスパイクというより金の構造的な価格見直しを反映している。

コンセンサス予測レンジ:4,700〜6,000ドルに注目

最近の調査と銀行見通しは、金利と地政学に関する前提に応じて、強い上昇余地と政策マクロに関する不確実性の高まりの両方を強調している:

1. 平均的な2026年価格予想は、金利と地政学に関する前提に応じて、概ね1オンス当たり4,700〜5,400ドルに集中している。

2. 強気シナリオ:

• ゴールドマン・サックスは年末2026年予測を5,400ドル/オンスに引き上げ、継続的な中央銀行需要と民間部門分散化を理由に挙げている。

• ソシエテ・ジェネラルは年末までに金が6,000ドル/オンスに達すると見ており、地政学的リスクが継続すればこれでも控えめな可能性があると指摘している。

• バンク・オブ・アメリカは金が2026年春には6,000ドルに達する可能性があると予測し、投資需要が構造的に過小配分のままであると論じている。

3. より慎重なシナリオ: 一部の銀行は、利下げ期待が逆転したり地政学的緊張が緩和したりすれば、整理期間や調整期間を依然として期待している。しかし、4,000ドル未満の下落ケースは現在ますます稀であり、世界の安定性の急激な改善と金融引き締めという、ほとんどのアナリストが低確率と見るシナリオに概ね条件付けられている。

予測のばらつきは、金が鉱山供給や宝飾品需要だけでなく、政策信頼性、地政学、資本配分決定にどれほど敏感になったかを反映している。

建設的な観点から、J.P.モルガンは2026年第4四半期に金価格が平均約5,055ドル/オンスになると予想しており、公的セクター購入と長期投資家需要が現在のポートフォリオ比重で過小評価されていると論じている。

ゴールドマン・サックスは、金が増分配分シフトに非常に反応的になったと付け加え、米国投資家配分の0.01パーセントポイントの増加ごとに金価格を約1.4%押し上げる可能性があると推定し、比較的小さなセンチメント変化がタイト市場で外れ値の価格効果を持つ可能性があることを強調している。

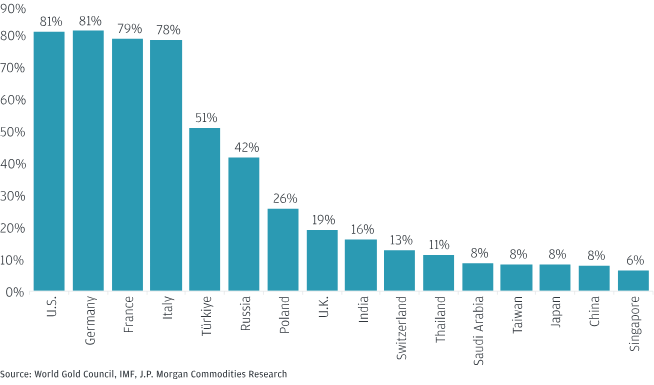

中央銀行は2026年に750トン超の金購入を予想

選択された中央銀行の総準備保有量に占める金の割合 | 出典:JPモルガン

金の2026年見通しの最も持続的な支柱の一つは、過去数年間金市場を根本的に再構築した構造的中央銀行需要である。

• 中央銀行購入は2026年に月平均約60トンと予想され、年間約700〜750トンに相当する。

• 世界公的準備金に占める金の割合は既に約15%に上昇しており、一部の推定では分散化傾向が続けば20%に近づく可能性がある。

• 現在の価格では、過小配分中央銀行による増分準備金リバランシングは時間をかけて数千億ドルの追加需要を代表する可能性がある。

重要なのは、この需要は価格主導ではなく政策主導であることだ。中央銀行は準備金の分散化、米ドルへの依存度削減、地政学的・金融制裁に対するヘッジのために金を購入するのであって、短期的な価格サイクルを取引するためではない。これにより公的セクター購入は短期的変動性に対してはるかに敏感でなくなる。

その結果、多くのアナリストは金が2026年に急激な調整と整理期間を経験する可能性がある一方で、その下落リスクは過去の上昇後サイクルよりも浅く見えると信じている。持続的な地政学的緊張、債務増加、法定通貨安定性への信頼低下の世界では、調整はトレンド逆転というよりもリバランシング機会として見られることが増えている。

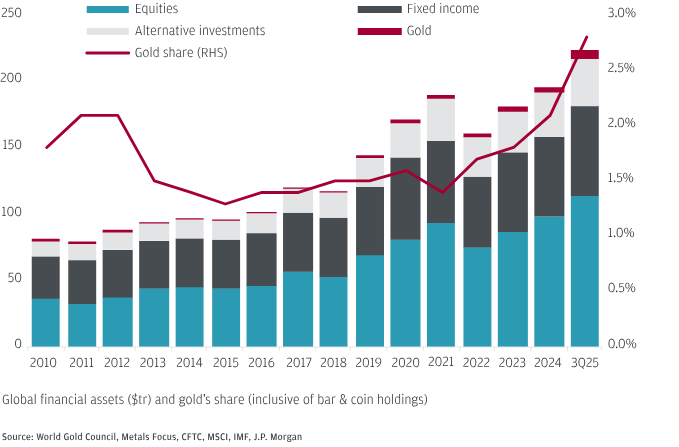

金は投資ポートフォリオで過剰保有かそれとも依然として過小配分か?

投資家は運用資産の2.8%を金に保有 | 出典:JPモルガン

2025年と2026年初頭の記録的な金価格にもかかわらず、投資家ポジショニングは歴史的・戦略的基準で依然として穏やかに見える。世界の物理的裏付け金ETFは2026年に入って約3,900〜4,000トンの金を保有し、2025年の記録的資金流入後の運用資産総額は5,000億ドルを超えた。ETF保有量は前年比約20%増と大幅に上昇したが、成熟した強気市場で投機的過熱を通常示す水準を大幅に下回っている。

より重要なのは、ポートフォリオレベルの配分データが金が過密でないという見方を強化していることだ。JPモルガンは投資家が運用資産の約2.8%を金に保有していると推定しており、これは金の数年にわたる上昇にもかかわらず緩やかにしか上昇していない数字である。独立した調査と銀行推定では、機関配分は過去1年間で約2%から約2.5〜2.8%に増加したが、マクロ・地政学的ストレスが高い期間中によく推奨される4〜5%の戦略的配分を依然として下回っている。

バンク・オブ・アメリカはさらに進んで、金が構造的に過小保有されていると論じている。その調査によると、プロフェッショナルと富裕投資家は資産の1%未満を金に保有し、金は世界全体の金融資産プールの約4%しか占めていない。2020年以来のストレステスト済みポートフォリオモデルでは、BofAは分散化とリスク調整リターンの根拠で20%以上の金配分が正当化できると示唆しており、現在のポジショニングを大幅に上回っている。

これらの数字を総合すると、金の価格強さが投資家ポジショニングを枯渇させていないことを示唆している。むしろ、上昇は比較的抑制された配分と並行して起こっており、地政学的不確実性が継続し、法定通貨への信頼がさらに侵食され、機関投資家が2026年に分散化戦略を再評価すれば、さらなる資金流入の余地を残している。

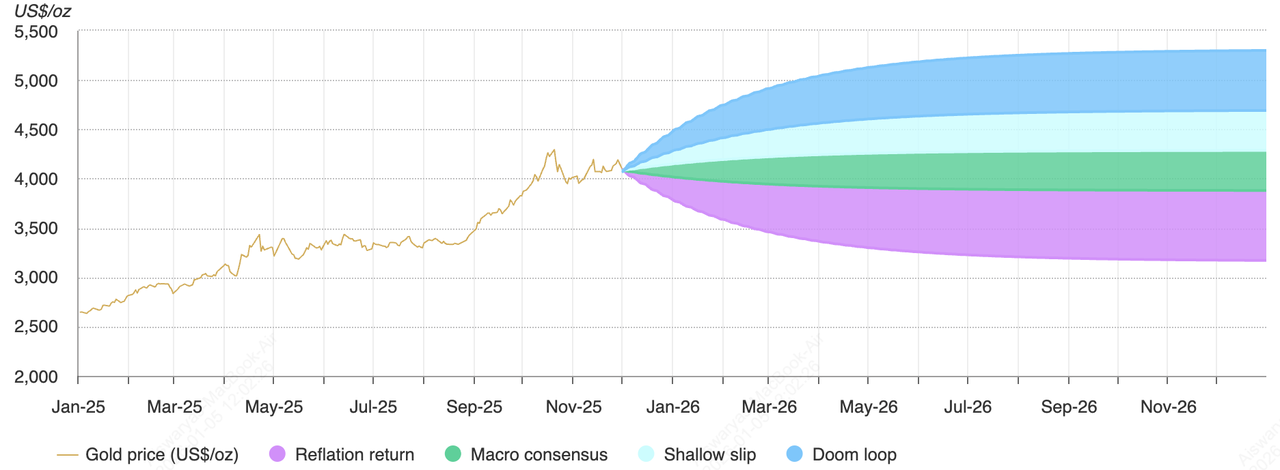

2026年に金を押し下げる可能性のある要因は?注目すべき3つのリスク

仮定のマクロ経済シナリオに基づく2026年のインプライド金パフォーマンス | 出典:世界金評議会

金の中期見通しは概ね建設的であるが、2026年は金融政策、物理的需要、投資家ポジショニングに関連した明確な下落リスクを抱えている。いくつかの信頼できるシナリオが金の2025年後のモメンタムを中断または逆転させる可能性がある。

1. タカ派FRBサプライズと実質利回り上昇

金は実質金利に対して高い感応性を保っている。歴史的に、実質利回りの上昇と米ドル強含み期間は金にとって最も一貫した逆風の一つとなってきた。インフレーションが再加速したり財政刺激がより強い成長を促進したりすれば、連邦準備制度は利下げを延期したりより制限的スタンスを示したりする可能性がある。

世界金評議会の「リフレーション回帰」シナリオでは、より堅調な成長、より高い実質利回り、より強いドルによって定義され、金は広範な金融危機がなくても高い水準から約5〜20%の下落を経験する可能性がある。5,000ドル/オンスを超える価格では、そのような調整は急激だが歴史的に異常ではないだろう。

2. 5,000ドル超の高価格での物理需要疲労

現在の価格水準では、価格主導の需要破壊が既に見える。インドや中国などの主要市場での宝飾品需要は、高価格が裁量購入を阻むにつれ軟化している。アナリストは、棒・コイン需要が特に資産保全購入者の間で回復力を保っているが、全体的な物理消費はもはや以前のような安定化フロアを提供していないと指摘している。

宝飾品需要がもはや金価格の主要推進力でないが、継続的な弱さは投資家の利益確定期間中の下落動きを増幅する可能性があり、特に中央銀行購入が構造的に強いままでも最近のピークから減速すれば顕著である。

3. 短期ポジショニングとモメンタムリスク

金がポートフォリオレベルで過小配分に見える一方で、短期ポジショニングは依然として過密になる可能性がある。世界金評議会は、モメンタム、先物ポジショニング、ETF資金フローが金の2025年リターンに約9%貢献したと推定しており、これは急性危機期以外では異常に大きな割合である。

これにより金は、地政学的緊張が緩和したり、ETF資金流入が減速したり、投資家が強い上昇後にリバランスしたりすれば、急速でセンチメント主導の調整に脆弱になる。わずかな利益確定でも、金の限界資本フローに対する感応性を考えると外れ値の価格変動につながる可能性がある。重要なのは、ほとんどのアナリストがマクロ不確実性と中央銀行需要が無傷のままである限り、そのような調整を構造的トレンド逆転というより戦術的修正と見ていることである。

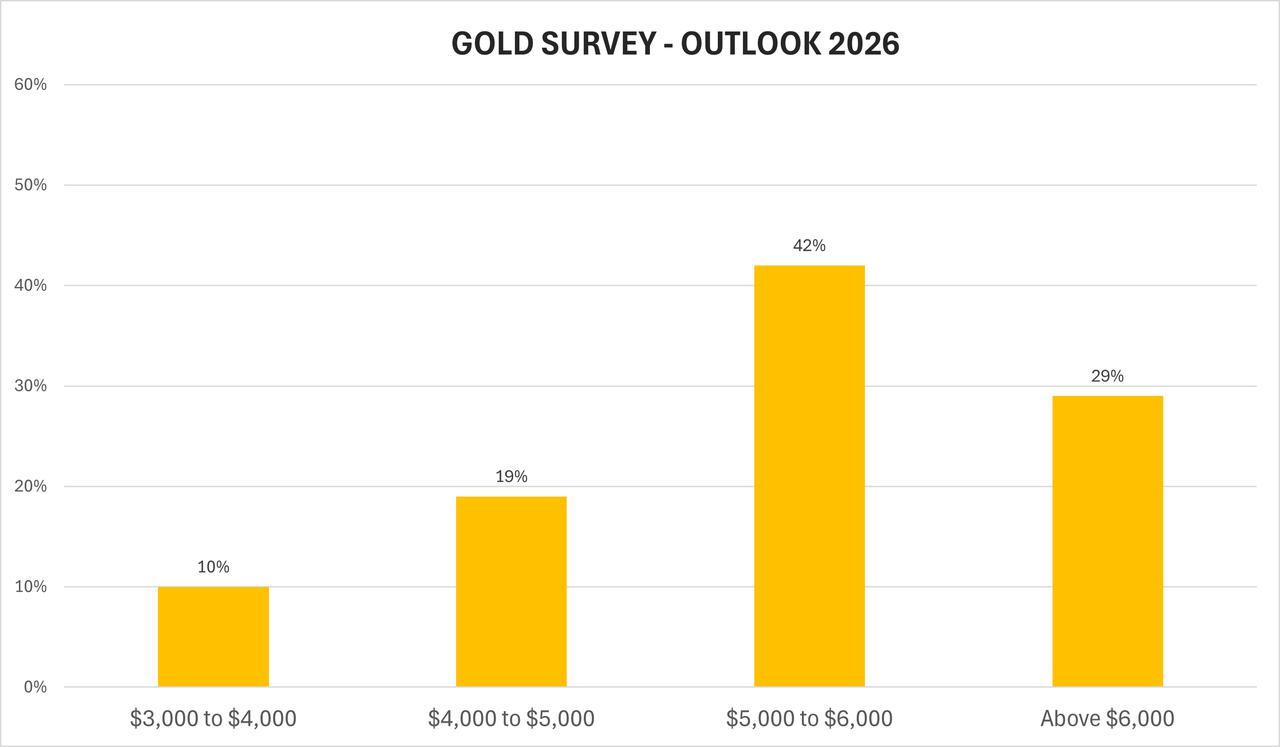

2026年の金価格予測:金価格はどこまで高く、または低くなり得るか?

2026年の金見通しに関するKitcoの調査 | 出典:Kitco

金の2026年見通しは単一の価格目標というよりもシナリオ分析を通じてアプローチするのが最適である。2025年に約64%急騰し2026年初頭に5,000ドル/オンスを突破した後、金は地政学、中央銀行準備金分散化、ETF資金流入、法定通貨安定性への信頼低下によって形成される新しい価格体制に入った。

銀行、商品ストラテジスト、機関調査全体で一つの結論が際立っている:金は2025年の上昇速度を繰り返す可能性は低いが、マクロと政策条件の大きな変化がない限り、2024年以前の水準に戻る可能性も低い。

1. ベースケース:5,000ドル超での高水準整理

予想レンジ:1オンス当たり4,800〜5,400ドル

これは金が5,000ドルを突破した後の新たなコンセンサスベースラインとして出現した。大手銀行の更新された予測は、投機的オーバーシュートというより構造的価格見直しを反映し、過去のサイクル高値を大幅に上回る持続的価格に集中している。

• ゴールドマン・サックスは2026年末予測を5,400ドル/オンスに引き上げ、持続的な中央銀行需要と民間部門分散化を理由に挙げた。

• J.P.モルガンは2026年第4四半期に金が平均約5,055ドル/オンスになると予想し、公的セクター購入と長期投資家配分が過小評価されていると論じている。

• Kitcoとロイターが参照する調査では、ほとんどの銀行が現在5,000ドル未満の水準ではなく4,700〜5,400ドルの間で期待を固定していることを示している。

このシナリオでは、中央銀行が月約60トンで金購入を続け、ETF保有量が高水準を維持し、金利は低下するが積極的緩和なしで漂流する。金は幅広いが高水準のレンジで取引され、調整は構造的購入者を引き付け、上昇は戦術的利益確定により抑制される。

2. 強気ケース:持続的リスクオフが6,000ドルに向けて押し上げ

予想レンジ:1オンス当たり5,400〜6,000ドル+

強気シナリオは地政学的・政策リスクが消失するのではなく継続または激化することを前提としている。潜在的触媒には貿易紛争の激化、より深い地政学的分裂、中央銀行独立性への新たな疑念、より急激な世界的減速が含まれる。

この背景の下で:

• ソシエテ・ジェネラルは年末までに金が6,000ドル/オンスに達すると見ており、これでも控えめな可能性があると警告している。

• バンク・オブ・アメリカは金が2026年春には6,000ドルに達する可能性があると予測し、上昇にもかかわらず投資需要が構造的に過小配分のままであると論じている。

• ゴールドマン・サックスは金の限界フローに対する感応性を強調し、米国投資家配分の0.01%増加ごとに価格を約1.4%押し上げる可能性があると推定し、分散化が加速すれば非対称的上昇を生み出すとしている。

このシナリオは2008年スタイルの危機を必要としない。それは持続的不確実性、法定通貨への信頼低下、継続的準備金分散化を前提とし、これらの条件は2026年に入って部分的に既に整っている。

3. 5,000ドル未満の弱気ケース:政策逆転と実質利回りショック

予想レンジ:1オンス当たり4,200〜4,700ドルと4,000ドル未満のテールリスク

弱気ケースは金が5,000ドルを突破して以来大幅に縮小している。それは成長が強まり、インフレーションが再加速し、連邦準備制度が利下げを遅らせたり逆転させたりするリフレーションマクロサプライズに依存し、実質利回りを押し上げ米ドルを強めるものである。

• 世界金評議会の「リフレーション回帰」シナリオは実質利回り上昇の下で高水準からの5〜20%下落をモデル化している。

• StoneXを含む一部の慎重な予測者は、リスクプレミアムが急激に解消され投資需要が冷却すれば、依然としてより深い下落リスクを指摘している。

しかし、ほとんどのアナリストは現在4,000ドル未満の結果を低確率テールリスクと見ており、政策引き締め、地政学緩和、中央銀行需要の薄れの組み合わせを必要とし、これらは現在起こりそうにない条件である。この弱気シナリオでも価格は2024年以前の水準を大幅に上回って維持され、金の構造的再評価を反映している。

BingXで金現物と先物を取引する方法

BingXは、単一の暗号ネイティブエコシステム内で複数の金連動商品にアクセスできるため、金取引に最も多用途なプラットフォームの一つである。テザーゴールド(XAUT)やパックスゴールド(PAXG)を通じたトークン化現物金による長期エクスポージャーか、暗号通貨決済金先物を通じた積極的取引とヘッジかを好むかにかかわらず、BingXは深い流動性、競争力のある手数料、柔軟な注文タイプを組み合わせて異なる戦略とリスクプロファイルをサポートする。BingXを際立たせるのはBingX AIで、取引インターフェイス内でリアルタイム市場データ、トレンド分析、リスク指標を直接提供し、トレーダーが金市場のモメンタムシフト、主要価格水準、変動性を特定するのを助ける。

1. BingX現物市場でトークン化金を売買する

BingX AIインサイトによって支援される現物市場のXAUT/USDT取引ペア

BingXは物理的金価格をトラッキングするトークン化金商品をサポートし、地金を保管せずにエクスポージャーを得ることができる。

1. BingXにログインし現物市場を開く。

2. XAUT/USDTやパックスゴールド(PAXG)/USDTなどのトークン化金ペアを検索する。

3. 他の暗号資産と同様にUSDTを使用してBingX現物市場で金担保暗号通貨トークンを購入する

4. いつでもポジションを保有、取引、またはリバランスする

現物トークン化金は透明な価格設定で直接的で非レバレッジのエクスポージャーを提供し、レバレッジリスクを負わずに暗号ポートフォリオを分散化するシンプルで効率的な方法となる。

取引前にテザーゴールド(XAUT)とパックスゴールド(PAXG)の違いについて詳しく学んでください。

2. 先物市場で金トークンをレバレッジ取引する

BingX AIによって支援される先物市場のPAXG/USDT無期限契約

BingXのトークン化金先物は金価格をトラッキングしながら暗号で決済され、物理的金属の保有や法定通貨ベースブローカーの使用なしに金を取引できる。

1. BingXにログインし先物取引ページを開く。

2. XAUT/USDT無期限またはPAXG/USDT無期限契約を検索し、取引画面を開く。

3. 方向を選択:金の上昇を期待する場合はロング、調整を期待したりヘッジしたい場合はショートに向かう。

4. 証拠金モードとレバレッジを選択:分離マージンを使用し、強制決済リスクを削減するため低いレバレッジ(例:2x〜5x)を維持する。

5. 注文タイプを設定:特定のエントリー価格には指値注文を、即座の執行には成行注文を使用する。

6. 確認前にリスクコントロールを追加:主要サポート/レジスタンスレベルに基づいて損切りと利確を設定する。

7. ポジションを監視・管理:価格移動に応じてストップを調整し、変動性が急上昇する主要マクロイベント中はエクスポージャーを削減する。

トークン化金先物取引は、金のロング・ショート、マクロや暗号エクスポージャーのヘッジ、Fed決定や地政学的発展などのイベント周りの金の変動性取引を求めるアクティブトレーダーに最適である。

3. BingXで暗号通貨により金先物をロング・ショートする

BingX先物市場で暗号通貨により金先物を取引

アクティブトレーダー向けに、BingXは暗号決済金先物を提供し、方向性取引とヘッジ戦略を可能にする。

1. BingXの先物取引セクションを開く

2. 金関連無期限契約を選択する

3. 価格上昇を期待する場合はロング、下落ヘッジの場合はショートを行う

4. 変動性を管理するため低いレバレッジ(2x〜5x)を使用する

5. 損切りと利確注文を適用する

金先物取引により、法定通貨レールや従来のコモディティブローカーに依存せずに、上昇・下落両市場で利益を得ながら暗号やマクロリスクをヘッジできる。

BingXで暗号通貨で金を取引する方法について、包括的なガイドで詳しく学んでください。

2026年に金に投資すべきか?

2026年の金は、2025年のモメンタム主導急騰のペースを繰り返す可能性は低いが、より高い構造的価格体制にしっかりと移行している。2026年初頭に5,000ドル/オンスを突破した後、金はますます短期サイクル取引というより戦略的準備金・分散化資産として見られている。世界的債務の高水準、持続的地政学的リスク、継続的中央銀行蓄積、金融政策をめぐる不確実性すべてがこの転換を支持し、ほとんどの大手銀行が現在4,800〜5,400ドルに予測を集中させ、持続的ストレスシナリオの下で信頼できる強気ケースが6,000ドルに向けて拡張している。

投資家にとって、これは金の役割が上昇を追いかけることよりもポートフォリオレジリエンスとリスク管理に関するものであることを意味する。金は歴史的に、レバレッジされたリターンエンジンとしてよりも、マクロ不確実性期間中の安定化要因として最高のパフォーマンスを示してきた。BingXなどのプラットフォームが投資家にトークン化現物金や暗号決済金先物を通じてエクスポージャーを得ることを可能にする一方で、金価格は依然として実質利回り、政策期待、投資家ポジショニングのシフトによって急激な調整を経験する可能性がある。その結果、2026年に金に配分する際は、規律あるポジションサイジング、分散化、変動性の認識が不可欠である。