2025年12月初旬にビットコインが9万2,000ドルから8万6,000ドルへ下落した主なきっかけのひとつは、クリプト市場内部の要因ではなかった。

真のショックは日本発だった。10年物日本国債(JGB)の利回りが2008年以来の高水準に急上昇し、日本銀行(日銀)が約20年ぶりとなる本格的な利上げを示唆したのである。

日本は長年、「円キャリー・トレード」を通じて超低コストの資金供給源となってきた。投資家は低金利の円を借り入れ、ビットコインのような高リターン資産を買う。その日銀が金融を引き締めると、この「安い流動性」が巻き戻され始める。そして、最も流動性に敏感なリスク資産のひとつである暗号資産市場は、その影響を真っ先に受ける。

本稿では、日銀の政策がビットコインの資金フローにどう直接影響しうるのか、円キャリートレードが暗号資産全体の市場にどう波及しうるのか、そして日銀が12月に利上げに踏み切った場合、トレーダーは何を想定すべきかを解説する。

日銀の動きはどうクリプト市場に影響しているのか?

いま世界の注目が日本に集まっているのは、日本の中央銀行である日本銀行(日銀)が、長い沈黙を破って「利上げ」に動こうとしているからだ。

数十年にわたり借入コストをほぼゼロ近辺に据え置いてきた国が、たとえ小幅とはいえ利上げに踏み切るとなれば、それだけで世界市場には大きな衝撃となる。

日本は現在、公然と「利上げのメリットとデメリット」を議論しており、市場はこの言い回しを“利上げへの直接的な予告”として受け止めている。

日銀が12月利上げを示唆

最近の講演で、植田和男・日銀総裁は、12月18〜19日の金融政策決定会合で利上げを本格的に検討する方針を示唆した。

この発言を受けて、市場の利上げ織り込み度は一気に60%から80%へと上昇し、市場参加者が日銀の政策転換をどれほど強く意識しているかが浮き彫りになった。

植田総裁はまた、米国の関税措置の影響は当初懸念されていたほど大きくなく、日本経済は足元の減速局面から再び持ち直すとの自信を示した。

さらに、日銀がこれまで利上げの条件として注視してきた複数の要素が整いつつあるとも指摘している。

• 賃金の伸びが加速しつつある

• 労働力不足が深刻化している

• 企業収益は依然として堅調

• 経団連など経済団体が企業に対し賃上げの継続を促している

これらの進展は、日本でのインフレ圧力がようやく持続的なものになりうることを示唆している。植田総裁は、日銀が現在、12月会合に向けて賃金データを「積極的に収集している」と強調した。

三菱UFJモルガン・スタンレー証券のチーフ債券ストラテジストである麦村直美氏は、「植田総裁は実質的に12月利上げを事前に宣言したようなものだ」とまで言い切っている。

こうした見方から、市場は日銀がすでに利上げに向けて地ならしを進めていると受け止めている。

国債利回りは数十年ぶりの高水準に

植田総裁の発言を受け、日本の国債市場は即座に反応し、その変化はイールドカーブ全体に表れている。

10年物日本国債(JGB)利回りは1.873%まで上昇し、2008年以来の高水準を記録した。

長期金利を長年ゼロ近辺に抑え込んできた日本にとって、これは非常に大きな動きであり、世界のリスク資産、そしてビットコインと暗号資産にも無視できない影響を与えつつある。

日本10年国債利回り(出典:MarketWatch)

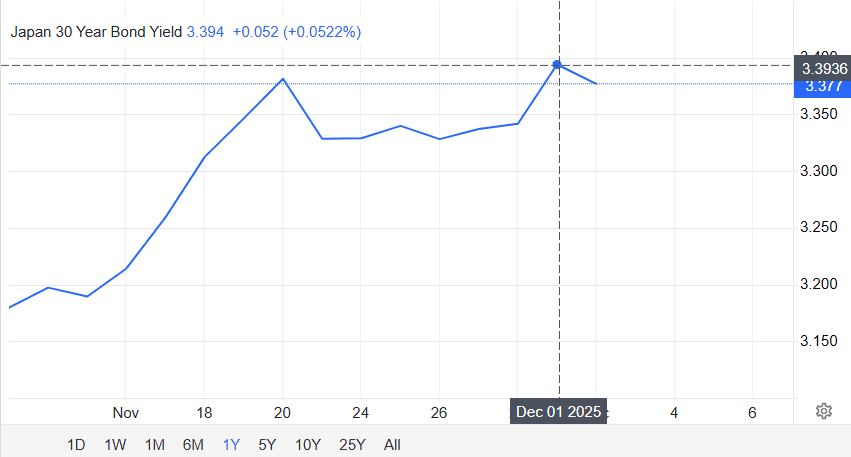

同様の動きは、より長期の国債でも見られました。Trading Economics のデータによると、30年物JGBの利回りは3.39%まで上昇し、前年同時期と比べて1.09ポイント上昇しています。

これは、日本の超低金利時代が終わりを迎えつつある、という市場の期待を反映したものです。

日本30年国債利回り(出典:TradingEconomics)

短期金利も急騰しました。日銀の政策に最も敏感に反応しやすい2年物JGB利回りは1.01%まで上昇し、2008年以来の高水準となっています。短期と長期の利回りが同時に上昇しているということは、市場が「一度きりの微調整」以上のものを織り込み始めているサインです。つまり、市場は単発の調整ではなく、より広範な金融政策の転換を予想しているということです。

日本国債全体の利回りは、2025年初め以降でおよそ90ベーシスポイント(0.9ポイント)上昇しています。長年にわたり積極的な金融緩和で利回りを抑え込んできた日本にとって、これは意味の大きい、しかも急速な変化です。この利回り急騰は、投資家がより引き締め寄りの政策に備えてポジションを取り始めている明確なサインであり、その変化はすでに暗号資産を含む世界の金融市場に波及しつつあります。

日本の利上げ転換がクリプト市場にとって「大事件」なのはなぜか?

日本でのわずかな利上げであっても、世界の資金フローの構図を変えてしまう可能性があります。その理由は次のとおりです。

• 日本は数十年にわたり、世界に超低コストの資金を供給してきた

• 投資家は、低金利の円を借りて、海外の高利回り資産に投資してきた

• 日本の利回りが上昇すると、円を借りるコストが高くなる

• 円高が進むと、レバレッジをかけた取引を巻き戻さざるを得なくなる

• その結果、世界の流動性は非常に速いスピードで引き締まる

植田総裁自身も、今回の利上げは「ブレーキを踏む」というより「アクセルを少し緩める」イメージだと説明しています。日本の実質金利は依然として大きくマイナス圏にありますが、それでも「方向性が反転した」という事実だけで、市場を揺さぶるには十分です。

足元では、円安が政治問題として取り沙汰され、高止まりする輸入物価によるインフレ懸念も高まっています。このため日銀は、何らかの対応を迫られています。ロイターの関係筋によれば、日銀は早ければ12月にも利上げに踏み切ることを市場に織り込ませようとしており、それが暗号資産市場を含むリスク資産に対してネガティブなシグナルとなり、下押し圧力をかけています。

日本の利上げは世界の市場にどう波及するのか?

日本は、暗号資産トレーダーが思っている以上に、世界の金融市場で大きな役割を果たしています。そのため、日本での利上げは世界各地に波紋を広げうるのです。日本の金利上昇は、資金がどこへ流れるか、投資家がどのようにリスク管理を行うか、さらにはトレーダーがどれだけレバレッジをかけられるかにまで影響を与えます。

こうしたすべての要因が、ビットコインをはじめとする暗号資産市場にダイレクトに効いてきます。

1.日本は世界最大の米国債保有国である

USAfactsによると、日本は約1.1兆ドルの米国債を保有しており、その規模は世界最大です。日本国債の利回りが上昇すると、日本の投資家は米国債を保有し続けるインセンティブが低下します。より低いリスクで、国内の日本国債のほうが高いリターンを得られるようになるからです。

こうした「資金のローテーション(乗り換え)」が始まると、米国が過去最大規模の国債を発行しているこのタイミングで、世界の市場から流動性が抜けていくことになります。流動性の低下は、一般的に暗号資産を含むリスク資産に対する需要の弱まりにつながります。

2.日本の利回り上昇はリスク資産への投資意欲を減退させる

日本国債の利回りが上昇すると、市場全体のリスクとリターンのバランスが変化します。相対的に安全とされるJGB(日本国債)が、ボラティリティの高い暗号資産やハイテク株、新興国市場などと比べても遜色ないリターンを提供し始めるため、投資家の視線はそうしたリスク資産から安全資産へと向かいます。

この「安全資産へのシフト」はリスク回避(リスク・アバージョン)と呼ばれます。通常、リスク回避が強まる局面では、取引量が減少し、悪材料ニュースに対する価格の反応がより急激になります。これは、現在の暗号資産市場で実際に起きている現象です。

これは単なる理論ではなく、すでに現実に進行しています。2025年12月1日、日銀のタカ派的な発言を受けて利回りが17年ぶりの高水準に急騰した際、世界の金融市場では一斉にリスクオフのフローが発生しました。ビットコインはほぼ即座に8万7,500ドルを割り込み、多くの投資家がリスキーなポジションから資金を引き揚げました。

結論は明確です。利回りの上昇が投資家の資産選好を作り替えつつあります。金などの安全資産のリターンが上がる一方で、デジタル資産や株式といったリスク資産の魅力は相対的に低下します。そして、高ボラティリティかつグローバルな流動性に強く依存する暗号資産市場が、その影響を真っ先に受けているのです。

3.円高進行=キャリートレードの巻き戻し

円高が進むと、典型的な「円キャリートレード」の構図が崩れ始めます。これまで、トレーダーは低金利の円を借りてビットコインや米国株、新興国資産などを購入してきましたが、調達コストが上昇すると、その戦略は成り立ちにくくなります。

損失拡大を防ぐために、投資家はこうしたポジションをクローズし始めます。つまり、暗号資産やその他のリスク資産を売却することになり、市場のボラティリティが高まり、下落局面が加速しやすくなります。

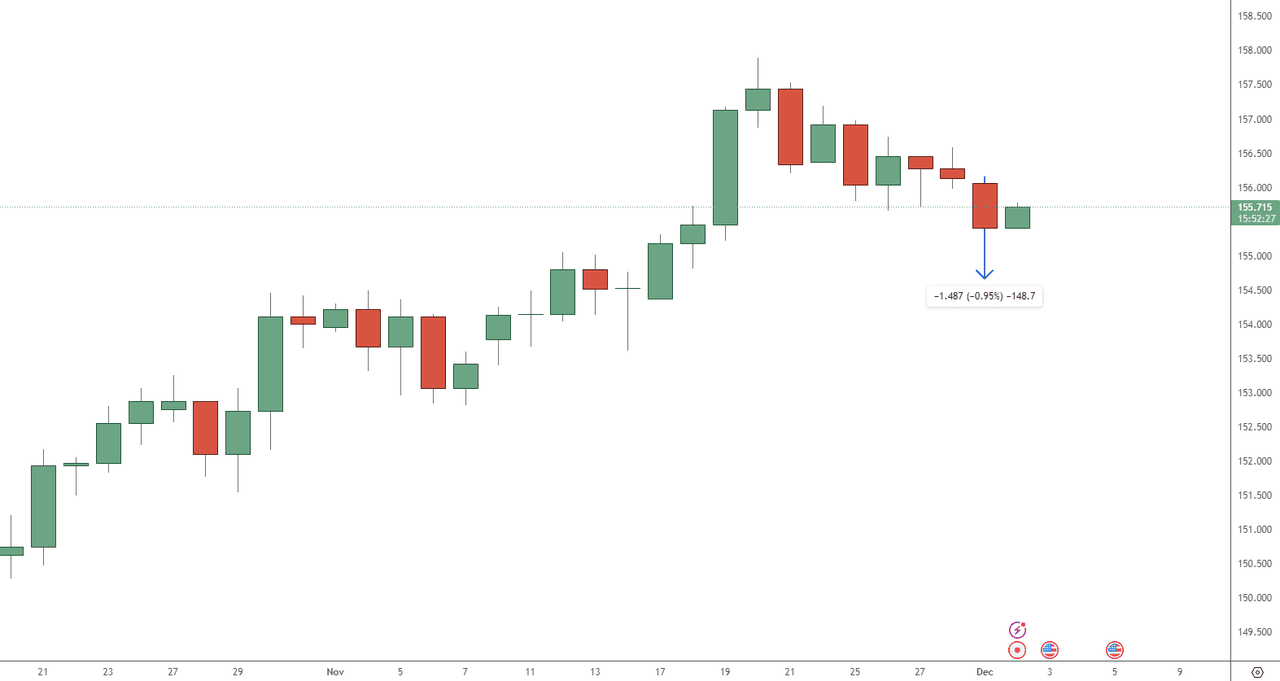

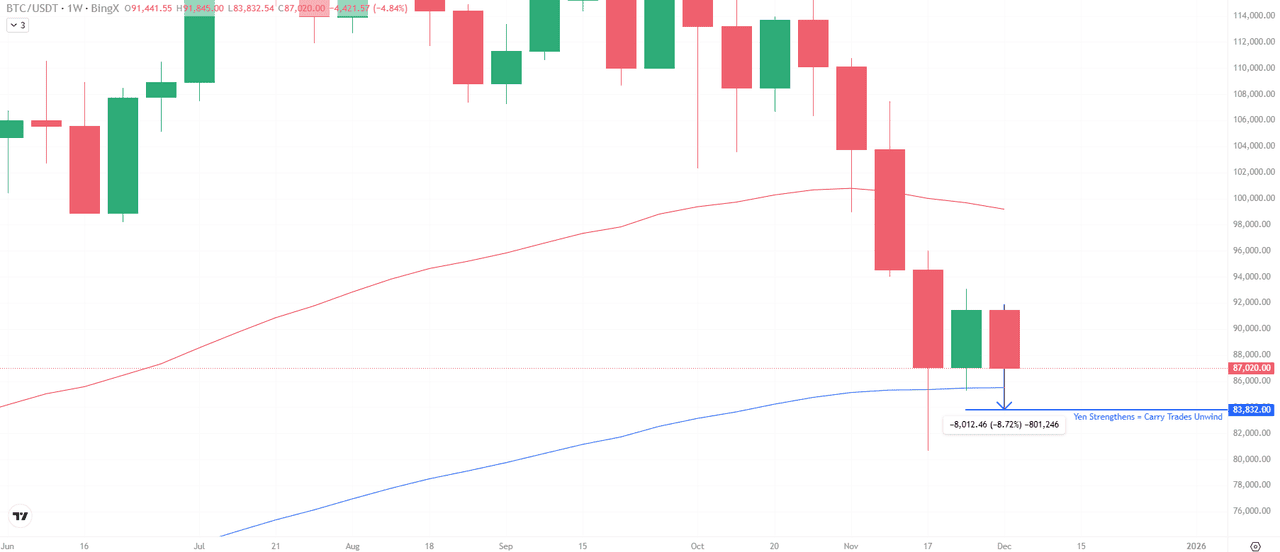

USD/JPY価格チャート(出典:TradingView)

具体例として、2025年12月1日には、日銀の利上げ示唆を受けて円高が進み、ドル/円は154.66まで下落しました。数時間のうちに、ビットコインは92,000ドルから83,832ドルまで急落し、これはアジア市場でのキャリートレードの巻き戻しに直接起因する動きと見られています。

ビットコイン(BTC/USD)価格チャート(出典:BingX)

アーサー・ヘイズは、この状況を端的に次のように表現しています。

「円高になるということは、このカジノに注ぎ込まれる燃料が少なくなるということだ。」

なぜ暗号資産市場は、円キャリートレードの影響を真っ先に受けるのか?

円キャリートレードとは?

長年にわたり、円は世界で最も「安く借りられる通貨」の一つでした。 トレーダー、ヘッジファンド、グローバルな機関投資家は、この環境を利用して低金利の円を借り入れ、その資金をビットコインやアルトコイン、ハイテク株、新興国株式など、より高利回りの資産に投資してきました。

円が安く、借入コストが低い状態が続く限り、このストラテジーは非常に収益性が高く、広く使われてきました。

日銀が利上げすると何が起きるのか?

日銀による利上げは、この前提条件を根本から崩してしまいます。

金利が上昇すると:

• 円高が進む

• 円を借りるコストが上昇する

• 円建てレバレッジ取引の採算が悪化する

その結果、トレーダーはキャリートレードを巻き戻し始めます。 つまり、円で資金調達していたポジションをクローズし、ビットコインを含む保有資産を売却して、借りた円を返済していくことになります。 これが売り圧力となり、世界の金融市場全体でボラティリティ(価格変動)が高まりやすくなります。

最近の例が、この構図をはっきりと示しています。 2025年12月1日、植田総裁が12月利上げを示唆したあと、円は急速に上昇しました。 その数時間後には、アジアの暗号資産市場で強制ロスカットや投げ売りとみられる売りフローが明確に増加したと指摘されており、キャリートレードの巻き戻しと整合的な動きとなっています。

クリプト市場における円キャリートレードの影響:データが示す証拠

直近2週間の市場の反応を見ると、はっきりとしたパターンが見て取れます。

• 日銀の金融引き締め観測が強まる

• 円高が進行する

• それにほぼ同時に、暗号資産市場から資金が流出し、価格が急速にリセットされる

特に、植田総裁の最新コメントのタイミングと、ビットコインおよび暗号資産全体の急落局面はほぼ重なっており、日銀のタカ派シフト → 円高 → キャリートレード巻き戻し → クリプト急落という因果関係を裏付ける形になっています。

ビットコインの週足チャートでは、BTCは83,800 USDT近辺まで下落し、ちょうど円高が加速したタイミングで週次ベース約8.7%の下落となりました。

この動きは、資金調達通貨としての円を用いたポジションが、資金コストの上昇を避けるために素早くクローズされる「キャリートレードの巻き戻し」と整合的な値動きだと言えます。

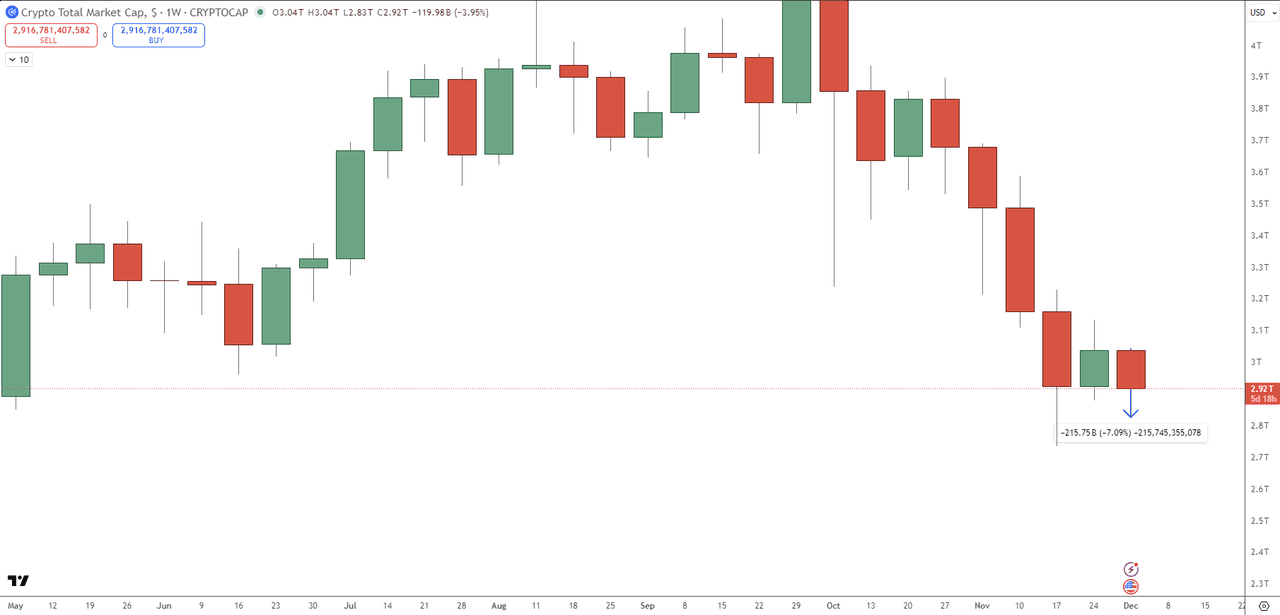

暗号資産時価総額チャート – 出典:TradingView

より広い暗号資産市場全体を見ても、同様のトレンドが確認されます。同じ週に暗号資産全体の時価総額は7.09%減少し、およそ2,150億ドルが失われました。

このような広範な下落は、売り圧力がビットコインだけに限定されていたのではなく、暗号資産特有のニュースではなくグローバルなマクロ要因によって引き起こされた、市場全体のリスク削減(リスクオフ)であったことを示しています。

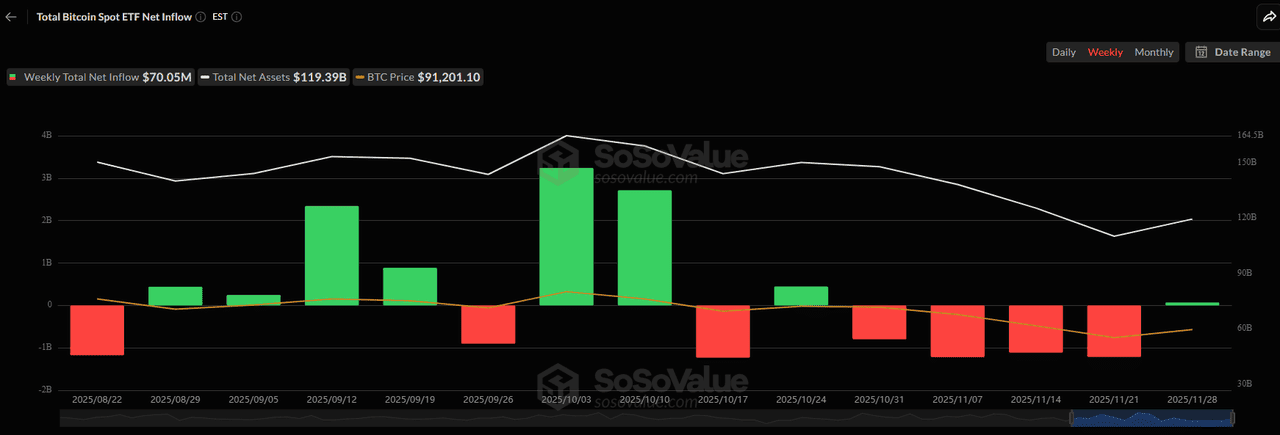

現物ビットコインETFのフローが「資金流出」を裏付けている

ETFのフローはチャートが示す動きをそのままなぞっており、日銀の金融引き締め観測が高まるにつれて、クリプト市場から流動性が抜けていることが分かります。

11月28日で終わる週には、現物ビットコインETFは再び資金流出(マイナスフロー)となり、リスク回避によって数週間続いている資金流出の流れがさらに延長されました。

ETF全体の運用資産残高(AUM)は約1,190億ドルまで低下しており、機関投資家によるエクスポージャーが明確に縮小している状況がうかがえます。

ビットコイン現物ETF週間ネットフロー – 出典:SoSoValue

ビットコインの価格推移、時価総額データ、ETFフローのいずれを見ても、メッセージは一貫しています。 日本の利回り上昇と円高によって、高ボラティリティ資産から流動性が引き上げられているということです。 今回の調整はクリプト固有の材料ではなく「マクロ要因による調整」であり、その構図を最も明確に示しているのがETFフローだと言えます。

日銀の今後の政策シナリオ別・ビットコイン価格予測

日本の12月18〜19日の日銀金融政策決定会合は、いまや世界のリスク資産市場にとって最重要のマクロイベントとなっています。

現在の市場の織り込み状況と植田総裁の最近の発言を踏まえると、現実的なシナリオは次の3つです。

シナリオ1:日銀が12月に利上げ(最も可能性が高いシナリオ)

現在、市場は**12月利上げの確率を約80%**と見込んでおり、これがベースライン・シナリオとなっています。

もし日銀が利上げに踏み切った場合:

• 円高がさらに進み、低金利の円に依存していたトレーダーの資金調達コストが上昇

• 円建てのキャリートレードが一段と巻き戻され、ビットコイン、ハイテク株、新興国資産などに追加の売り圧力

• 日本の投資資金が、高利回りとなった国内債券に戻ることで世界の流動性が引き締まる

• ビットコインは82,000〜84,000ドルのサポートゾーンを再テストする可能性

• 流動性ショックが深まった場合、週足ベースで厚い流動性が溜まっている78,000ドル付近まで一時的に下振れするリスク

このシナリオは、日本の超金融緩和時代の終焉を決定づけるものであり、暗号資産市場では第2波のリスクオフ・ポジション解消を招きかねません。

シナリオ2:日銀が据え置き(短期的には強気の「安心ラリー」)

植田総裁が市場に利上げを織り込ませておきながら、12月会合であえて利上げを見送る場合、リスク資産には**急速な巻き戻し(リバーサル)**が起きると考えられます。

もし日銀が現状維持を選択した場合:

• 円は再び弱含みとなり、レバレッジポジションの資金調達コストが低下

• 投資家はリスク資産へのエクスポージャーを再構築し、キャリートレードの巻き戻しが部分的に反転

• ここ数週間続いた激しいボラティリティのあと、暗号資産市場は安定化に向かう可能性

• ビットコインは90,000〜92,000ドルレンジへのリバウンドも視野に入り、ETFや取引所への資金流入が回復

たとえ一時的な「利上げ見送り」であっても、過去2週間でBTCやアルトに蓄積された「恐怖プレミアム」が剥落し、短期的には強気要因になり得ます。

シナリオ3:日銀が本格的な政策正常化を開始(最も弱気なケース)

実現の可能性は最も低いものの、もし起きれば市場インパクトが最大になるのがこのシナリオです。

ここでいう「本格的な正常化」とは、2000年代初頭から続いてきた低金利枠組みから、段階的に脱却していくプロセスを意味します。

もし日銀が複数回にわたる利上げや引き締め方針を示した場合:

• 日本国債利回りはイールドカーブ全体で上昇を続ける

• 大手機関投資家は、海外資産からポジションを落とし、より高利回りとなった国内債券へローテーション

• 世界の流動性は「数週間」ではなく「数カ月単位」で収縮

• ビットコインは数カ月にわたるレンジ相場・持ち合い入りの可能性が高まり、上昇局面はマクロ要因の逆風で上値を抑えられやすくなる

• アルトコインは、ビットコイン以上にボラティリティが高く流動性も薄いため、より深い調整に見舞われるリスク

このシナリオは、世界に残された最後の「超低金利・豊富な流動性源」のひとつを失うことを意味し、暗号資産市場にとって構造的な逆風となります。

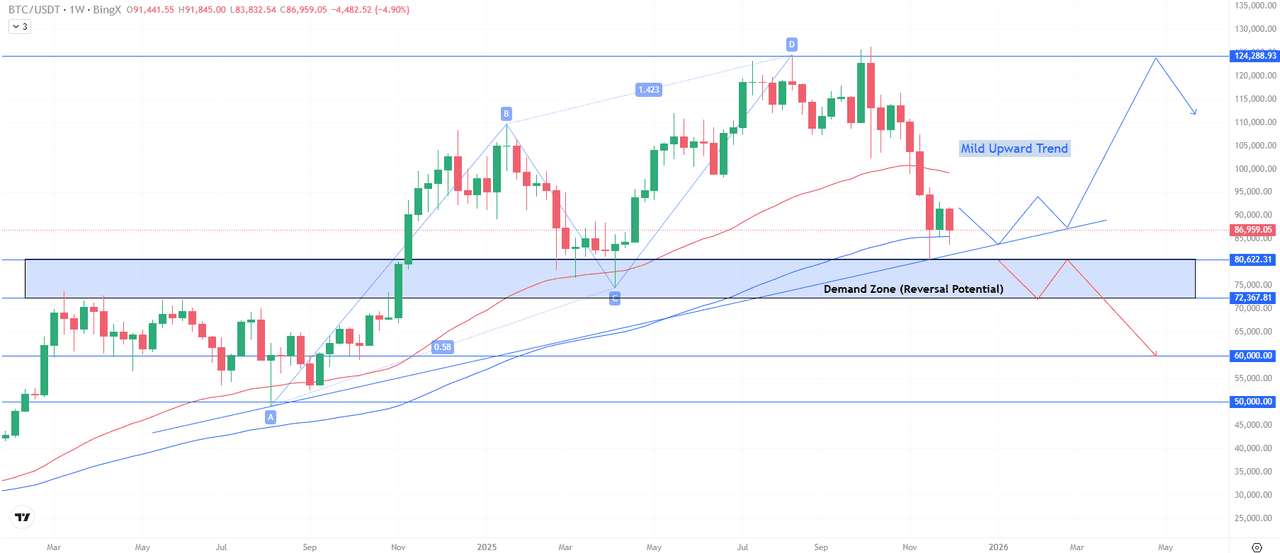

ビットコイン(BTC/USD)は92,000ドル付近に重要レジスタンス、80,600ドル近辺で反転余地

現在のビットコインは、過去にも何度も強い買いが入ってきた重要な需要ゾーンの中に位置しています。 このゾーン(80,600〜72,300ドルのレンジ)は、特に今後数週間で日銀の政策が安定へ向かう場合、高い確率で反転が起こりやすい価格帯と見ることができます。

一方で、このレンジを明確に下抜けるような展開となれば、それは単なるテクニカルな調整ではなく、マクロ要因に起因したより深い下落トレンド入りを示唆するシグナルとなり得ます。

ビットコイン(BTC/USD)価格チャート – 出典:BingX

次に注目すべきポイントは?

今後のビットコインの大きな値動きは、クリプト固有のニュースよりも、グローバルなマクロ環境の変化に左右される可能性が高くなっています。トレーダーが注視すべき主な指標は以下のとおりです。

• ETFフロー:資金流出はリスクオフ(リスク回避)の継続を示し、資金流入は機関投資家のリスク選好が戻りつつあるサインとなります。

• USD/JPYのボラティリティ:円高が進行する局面では、円キャリートレードの巻き戻しにより、BTCには下押し圧力がかかりやすくなります。

• 国債利回り(日本10年・30年国債):日本の利回り上昇は世界の流動性を引き締め、リスク資産への投資意欲を低下させます。

• 流動性指標:TVL(ロックされた資産総額)のトレンド、取引所への資金流入・流出、板の厚さ(マーケットデプス)などは、クリプト市場に出入りしている資本の量を示す重要な手掛かりです。

最終的なポイント:日本の動きはクリプトをさらに押し下げるのか?

今回のビットコイン下落は、クリプト特有の要因ではなく、日本の債券市場ショックと世界的な流動性の急速な引き締まりを直接反映したものです。 日本の利回りが上昇し円高が進む限り、リスク資産は**さらなるポジション縮小(デリスキング)**のリスクにさらされ続けます。

• もし日銀が12月に利上げを実施した場合、ビットコインは需要ゾーン下限の再テストに向かう可能性があります。

• 逆に日銀が利上げを見送り、トーンを和らげた場合、流動性は比較的早期に安定し、BTCは再び90,000ドル台を回復するシナリオも考えられます。

少なくとも現時点では、トレーダーはビットコインのチャートと同じくらい日本の債券市場に目を向ける必要があります。 東京での政策シフトひとつが、世界のリスク選好をリセットし、クリプトが調整を深めるのか、それとも急反発に転じるのかを左右しかねない局面です。

関連記事

日本の金利とビットコイン価格に関するFAQ

1. なぜ日本の金利はビットコインや暗号資産市場にとって重要なのですか?

日本は何十年にもわたり、世界市場に「安い資金」を供給してきました。日銀が利上げを行うと、借入コストが上昇し、円高が進み、ビットコインやその他のリスク資産でレバレッジをかけたポジションは巻き戻しを迫られます。これが暗号資産市場での売りを誘発しやすくなります。

2. なぜ日銀の発言でビットコインは92,000ドルから86,000ドルまで下落したのですか?

植田総裁が12月利上げの可能性に言及した後、日本国債利回りは17年ぶりの高水準まで急騰し、円も一気に上昇しました。その結果、円を原資としたキャリートレードの巻き戻しが急速に進み、ビットコインを含むリスク資産が強い売り圧力にさらされました。

3. 円キャリートレードとは何で、なぜクリプトに影響するのですか?

投資家が低金利の円を借りて、ビットコインのような高利回り資産を購入する取引が円キャリートレードです。円高が進んだり、日本の金利が上昇したりすると、この取引は採算が合わなくなります。そのため、投資家はポジションを急いで手仕舞いし、暗号資産市場全体に大きなボラティリティをもたらします。

4. もし日銀が12月に利上げした場合、暗号資産市場には何が起きますか?

12月利上げが実施されれば、円高と世界の流動性引き締まりが一段と進み、ビットコインにはさらなる下押し圧力がかかる可能性があります。BTCは82,000〜84,000ドルゾーンの再テスト、場合によっては78,000ドル付近への一時的な下振れも視野に入ります。

5. これから暗号資産トレーダーが注目すべき主な指標は何ですか?

重要なシグナルは以下の通りです:USD/JPYのボラティリティ,日本国債利回り(10年・30年JGB),ETFフロー(資金流入・流出),オンチェーン流動性指標:TVL、取引所への資金流入・流出、オーダーブックの厚さ(マーケットデプス)など。