La matrice agricola globale a metà del 2026 sta lottando con la contrazione, gli squilibri dell'offerta e i cambiamenti localizzati dei modelli meteorologici. Grano (Wheat), la metrica fondamentale per la sicurezza alimentare globale, sta entrando in un anno di commercializzazione 2026/27 altamente complesso caratterizzato da una produzione aggregata in diminuzione e scorte finali in calo.

Mentre le siccità severe hanno martellato la produzione attraverso i principali esportatori occidentali, spingendo alcuni raccolti ai minimi di più decenni, la produzione persistente e abbondante dalla regione del Mar Nero e le migliorate precipitazioni localizzate stanno mantenendo un coperchio definitivo sui prezzi in fuga. Per i trader di commodity globali, la volatilità strutturale attraverso i benchmark chiave rimane strettamente legata ai rapporti sui progressi dei raccolti a breve termine, all'economia dei mangimi per animali in evoluzione e alla realizzazione finale del raccolto dell'emisfero settentrionale.

Leggi di più: Come Fare Trading di Commodities con Cripto nel 2026 mentre Petrolio, Oro, Argento e TradFi Vanno On-Chain

Punti Chiave: Le 5 Cose Principali che gli Investitori di Grano Devono Sapere nel 2026

- Traccia di Produzione Globale in Diminuzione: La produzione globale di Grano (Wheat) per la stagione 2026/27 è prevista a circa 820 milioni di tonnellate metriche (MMT) dall'International Grains Council (IGC). Questo segna un calo del 3% (circa 24 MMT) dal massimo record della stagione precedente di oltre 842 MMT.

- La Produzione USA Raggiunge un Minimo Strutturale di 54 Anni: Una siccità severa e diffusa che ha colpito principalmente i raccolti di Hard Red Winter (HRW) ha paralizzato la produzione americana. La produzione totale statunitense di tutto il grano è proiettata al livello più basso dal 1972/73, limitando gravemente la capacità di esportazione degli USA.

- Il Dominio del Mar Nero Limita i Rialzi: Nonostante i deficit globali, la Russia continua a dettare i prezzi di base per le esportazioni. Con stime private che spingono la produzione russa verso i 90 MMT, le forniture abbondanti a breve termine stanno impedendo fughe prolungate dei contratti rialzisti.

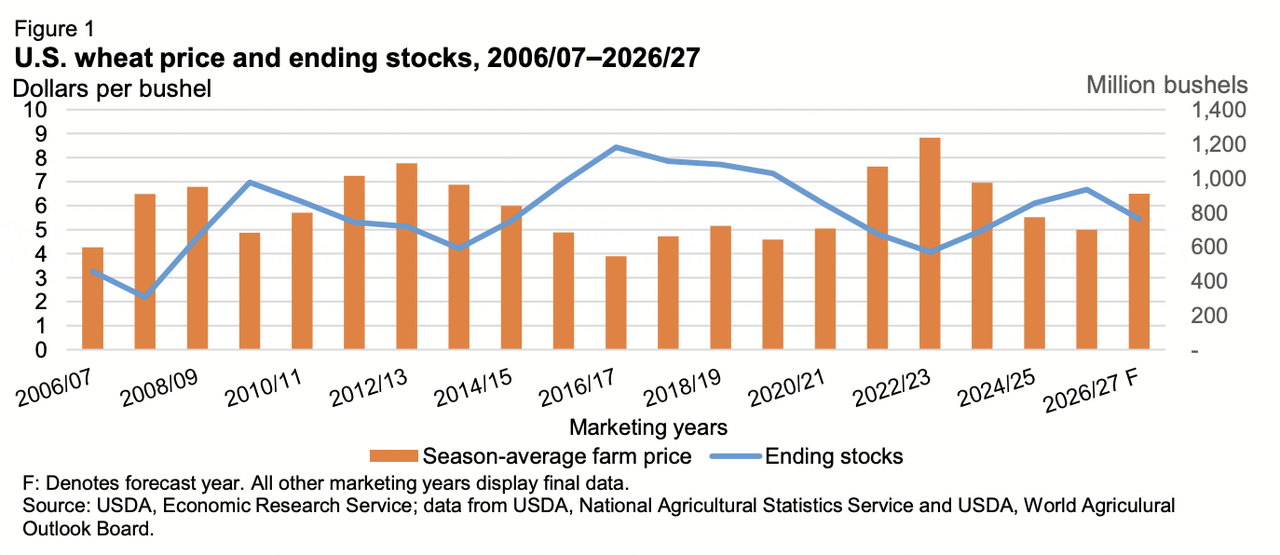

- Scorte Finali Globali in Calo: I bilanci aggregati mostrano riserve strutturalmente più snelle. L'USDA stima le prossime scorte finali globali 2026/27 a 275 MMT, in calo dai 279 MMT di base dell'anno precedente, mentre l'IGC traccia un calo ancora più netto a 282 MMT.

- Domanda di Mangimi in Appiattimento nelle Regioni Importatrici: I prezzi elevati occidentali hanno interrotto i rapporti di sostituzione standard. I principali importatori del Sud-Est asiatico stanno attivamente riducendo le allocazioni di Grano (Wheat) destinate ai mangimi per bestiame, spostandosi pesantemente verso cereali grossolani più competitivi come il mais.

Leggi di più: Come Investire in Oro su BingX: Una Guida per Principianti del 2026

Comprensione dei Benchmark Globali del Grano

Fonte: USDA

Il commercio internazionale del Grano (Wheat) non è uniforme; si basa su nodi di prezzo distinti che riflettono varietà di grano localizzate, strutture proteiche e logistica di trasporto:

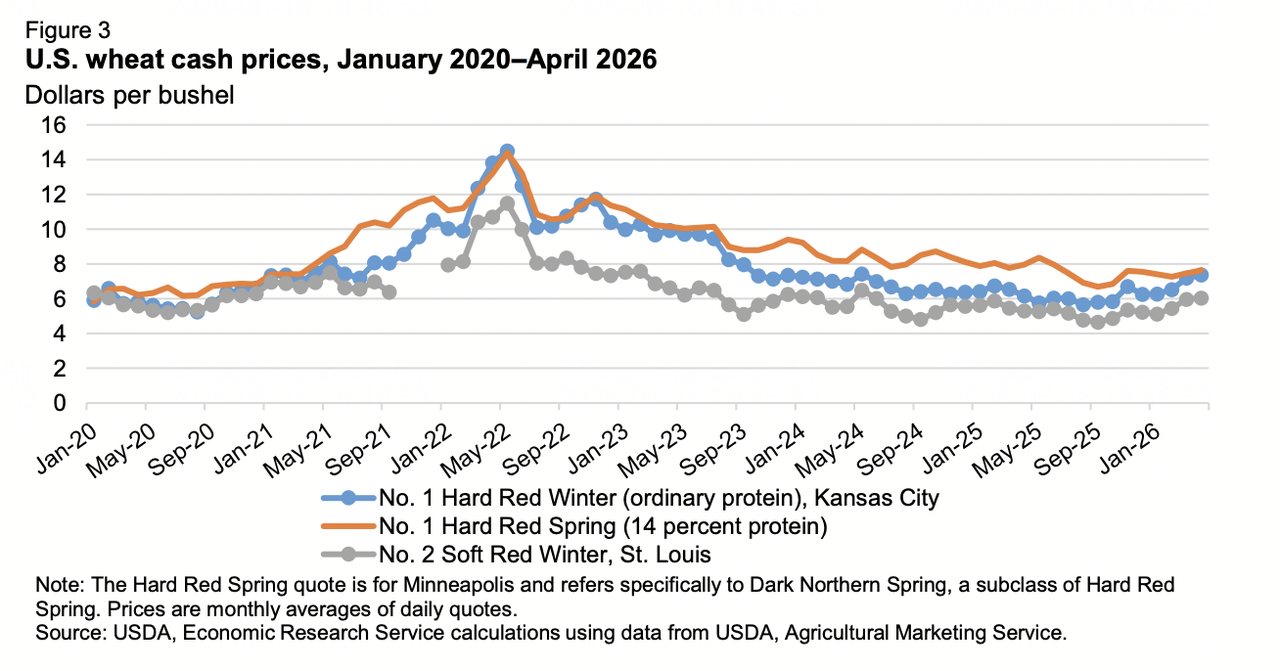

- Chicago Board of Trade (CBOT) Soft Red Winter: Il benchmark fondamentale globale per la qualità di macinazione di base e mangimi.

- Kansas City Board of Trade (KCBT) Hard Red Winter: Lo standard premium per la panificazione industriale, attualmente sotto la maggiore pressione delle tensioni ambientali nordamericane.

- Minneapolis Grain Exchange (MGEX) Hard Red Spring: Varietà primaverili ad alto contenuto proteico apprezzate per la miscelazione, che riflettono principalmente i premi meteorologici delle pianure settentrionali.

Fonte: USDA

Principali Fattori di Domanda e Offerta per il Grano per Regione

Le Americhe: Siccità Storiche Severe

Gli Stati Uniti stanno gestendo una stretta strutturale eccezionale nell'offerta. Guidati da rese in calo e superficie ridotta, con l'area totale di grano piantata che ha raggiunto la sua impronta più piccola dal 1919, il raccolto invernale statunitense sta tendendo alla sua dimensione più piccola dal 1965. Le aspettative di resa sono state ridotte del 5% a 50,8 bushel per acro. Di conseguenza, l'USDA proietta che le esportazioni USA raggiungano un minimo pluriennale di 21,5 MMT (775 milioni di bushel), spingendo il prezzo agricolo medio stagionale nazionale proiettato a un massimo di 3 anni di $6,50 per bushel.

Il Mar Nero: Potere di Prezzo Aggressivo

La Russia rimane il principale esportatore mondiale indiscusso, previsto per spedire un massiccio 47 MMT. Mentre le rese sono inferiori di circa il 5% dai picchi storici, i desk analitici privati stanno costruendo un forte caso per un raccolto aggregato di 90 milioni di tonnellate mentre le condizioni primaverili migliorano. Nel frattempo, l'Associazione Ucraina del Grano proietta la produzione domestica a 22,8 milioni di tonnellate. Tuttavia, la catena di esportazione effettiva dell'Ucraina (proiettata a 13 MMT di volume spedito) rimane fondamentalmente limitata da colli di bottiglia logistici, premi di rischio elevati e infrastrutture agricole danneggiate.

Europa e Australia: Transizioni Meteorologiche

Le aspettative del grano comune europeo sono state ridotte a 128,8 MMT a seguito di condizioni primaverili insolitamente secche attraverso i monitor dei raccolti centrali. Nell'emisfero meridionale, ABARES dell'Australia ha proiettato un netto calo del 26% anno su anno della produzione a 26,7 MMT a causa della siccità paralizzante di inizio stagione. Tuttavia, eventi sostanziali di pioggia invernale stanno scatenando speranze di recupero in fase avanzata. Altrove, il Sud America presenta un fronte stabile, con la semina dell'Argentina che si completa senza problemi sotto eccellenti parametri di umidità del suolo.

Backtesting Storico: Riassumendo gli Aggiustamenti Dirompenti del Ciclo 2025/26

Per comprendere l'attuale tensione nel panorama 2026/27, i trader devono rivedere le correzioni volatili dei dati che hanno concluso l'anno di commercializzazione precedente 2025/26. Gli aggiornamenti recenti dell'USDA mostrano come i picchi di consumo nascosti e le accelerazioni dei flussi commerciali abbiano eroso i bilanci globali più velocemente di quanto inizialmente modellato.

- Il Picco di Sostituzione Cinese: Il maggiore shock della domanda è venuto dalla Cina, dove il consumo domestico di mangimi e residui è aumentato di 2,0 MMT a un massiccio 33,0 MMT. Questa tendenza si è verificata perché i valori globali del Grano (Wheat) erano crollati ai minimi pluriennali rispetto al mais domestico, spingendo le operazioni industriali di bestiame cinesi a sostituire aggressivamente il mais con il grano nelle razioni di mangimi per animali.

- Atto di Riequilibrio della Produzione: La produzione globale per il 2025/26 si è attestata a 843,8 MMT. Aggiustamenti minori hanno visto un raccolto turco declassato (in calo di 0,7 MMT a 16,8 MMT) per lo più compensato da un raccolto eccezionale a sorpresa nel Regno Unito, che è salito a 12,3 MMT. Tuttavia, la domanda strutturale ha superato pesantemente questi cambiamenti marginali dell'offerta.

- Eradicazione delle Scorte Globali: Le dinamiche commerciali accelerate hanno eroso le riserve globali molto più rapidamente del previsto. Il tracking commerciale ha rivelato velocità di spedizione sostenute, spingendo le esportazioni totali a 224,4 MMT. Russia (fino a 46,0 MMT), Canada (fino a 30,0 MMT) e Kazakistan (fino a 12,0 MMT) hanno liquidato volumi pesanti, superando i ritmi più lenti al di fuori di Argentina e Australia.

- Il Drenaggio delle Scorte: Questa convergenza dell'uso implacabile dei mangimi per bestiame in Asia e delle liquidazioni aggressive di esportazione ha forzato una massiccia revisione al ribasso di 3,9 MMT delle scorte finali globali 2025/26, riducendole a 279,2 MMT. Questo prelievo è stato guidato principalmente da significativi cali di stoccaggio in Cina, Kazakistan e Russia, stabilendo una base vulnerabile e a basse scorte per l'anno corrente.

Profilo dei Prezzi delle Commodity del Grano a Metà 2026

Il mercato fondamentale evidenzia una struttura di prezzo pesantemente compressa e limitata attraverso i principali desk di trading internazionali.

|

Futures e Benchmark Cash |

Posizione Operativa / Dati |

|

Contratto di Luglio Chicago (CBOT) |

$5,84 / bushel |

|

Benchmark Trading Economics |

$5,95 / bushel |

|

Grano Primaverile Minneapolis (MGEX) |

$6,18 / bushel |

|

Canadian Western Red Spring (CWRS 1, 13,5%) |

~$275 / tonnellata (Saskatchewan Spot) |

|

Offerte Ontario Soft Red Winter (SRW) |

~$7,00 - $7,04 / bushel |

|

Proiezione Prezzo Agricolo USA Tutto-Grano USDA |

Range $5,00 - $6,50 / bushel |

|

Scorte Finali Globali (USDA / IGC) |

275 MMT - 282 MMT |

Dinamiche in Evoluzione degli Importatori di Grano

L'Ascesa dei Raccolti Domestici nei Corridoi Chiave

Un peso strutturale importante sui valori internazionali del Grano (Wheat) nel 2026 è la rapida decelerazione della domanda attraverso i centri storici di importazione. Regioni come il Nord Africa e il Vicino Oriente asiatico, specificamente Marocco, Egitto, Siria e Turchia, stanno attivamente riducendo gli ordini di acquisto internazionali. Raccolti domestici aggregati forti e da record hanno significativamente ammortizzato queste nazioni, isolando le loro economie locali e diminuendo la loro dipendenza tradizionale dalle rotte di spedizione occidentali.

L'Effetto di Spostamento del Mais nei Mangimi per Bestiame

La realtà strutturale della produzione globale più bassa ha mantenuto le varietà premium da macinazione valutate a un premio notevole. Poiché il Grano (Wheat) sta sottoperformando sulla competitività dei costi contro i cereali da mangime grossolani rivali, le principali economie importatrici del Sud-Est e Est asiatico, come Indonesia, Vietnam e Filippine, hanno sistematicamente aggiornato i loro profili di importazione. Gli operatori industriali di bestiame stanno attivamente scambiando i rapporti dei cereali, diminuendo le loro importazioni aggregate di grano per preservare le strutture di margine.

Previsioni di Mercato per il Grano nel 2026: Prospettive Toro vs Orso

Il Caso Toro: Interruzioni Meteorologiche e Attriti Geopolitici

Il caso toro strutturale si basa pesantemente sulla realizzazione del fallimento del raccolto localizzato. Se il calore di fine stagione o i geli improvvisi colpiscono la fase avanzata di riempimento invernale europeo, o se la pioggia recente attraverso la cintura del grano australiana si dimostra insufficiente per guarire la secchezza precoce, le scorte finali globali potrebbero contrarsi oltre i punti di rottura psicologici. Inoltre, qualsiasi rinnovata escalation o collo di bottiglia delle infrastrutture attraverso i canali di spedizione del Mar Nero potrebbe istantaneamente innescare nette corse di copertura short attraverso i contratti di Chicago.

Il Caso Orso: Rampe di Volume del Mar Nero e Domanda Deludente

Il caso orso presume che i raccolti europei e del Mar Nero imminenti arrivino senza interruzioni maggiori. Se le stime private di un raccolto russo da 90 MMT si materializzano, il mercato affronterà un'ondata di disponibilità cash a breve termine che potrebbe sopraffare le strutture di prezzo occidentali. Con il consumo globale che si ammorbidisce e la domanda di importazione nordafricana che rimane strutturalmente bassa, i valori del Grano (Wheat) affrontano un periodo prolungato di consolidamento laterale o pressione al ribasso sui prezzi.

Leggi di più: Commodities, Forex e Oro si Scaldano On-Chain tra i Massimi dei Metalli Preziosi del 2026

Come Fare Trading sui Futures del Grano su BingX TradFi

L'architettura TradFi su BingX fornisce un'infrastruttura altamente fluida e moderna per entrare nei mercati delle commodity agricole usando contratti perpetui regolati in USDT, permettendo ai trader di aggirare i vecchi loop di intermediazione dei futures.

Long o Short sui Perpetui del Grano con USDT sui Futures BingX

Contratto perpetuo Grano (Wheat) sul mercato futures BingX

- Naviga alla piattaforma di trading BingX e vai direttamente all'interfaccia TradFi Stock/Commodity Futures.

- Seleziona il contratto perpetuo Grano (Wheat).

- Verifica le sessioni di trading attive prima di inviare i biglietti d'ordine. Gli spread e la volatilità localizzata possono ampliarsi durante le sessioni a orario prolungato a causa della densità del libro ordini immediato più bassa.

- Configura la tua Modalità di margine preferita (Isolato per l'isolamento dei confini definiti, o Cross per il pooling collettivo del portafoglio) e seleziona le metriche di leva.

- Esegui Open Long se anticipi conversioni positive del backlog, superamento consecutivo dei guadagni o forti aggiornamenti della guidance sui margini. Esegui Open Short se cerchi di coprire contro i pullback del settore tech, valutazioni eccessivamente estese o potenziali attriti nell'esecuzione manifatturiera.

- Implementa parametri di confine protettivi Take-Profit (TP) e Stop-Loss (SL) immediatamente dopo l'entrata dell'ordine per proteggere le configurazioni di capitale da improvvise oscillazioni macro del mercato.

Conclusione: Navigare il Mercato del Grano 2026 su BingX

Il mercato globale del Grano (Wheat) nel 2026 presenta un classico stallo fondamentale. Mentre i bilanci strutturalmente tesi, i cali della produzione americana di più decenni e le ansie meteorologiche australiane forniscono un solido floor a lungo termine, la realtà dei prezzi immediata è tenuta sotto controllo dai volumi di spedizione robusti del Mar Nero e dalle nazioni importatrici isolate.

Per i partecipanti alle commodity, il successo in questo ambiente richiede il tracciamento degli sviluppi meteorologici localizzati attraverso le pianure dell'emisfero settentrionale insieme alle velocità strutturali di esportazione globali.

Promemoria del Rischio: Il trading delle commodity agricole comporta un'esposizione estrema all'imprevedibilità ambientale, agli interventi governativi sulle esportazioni e agli aggiustamenti delle politiche geopolitiche. Sempre impegnarsi in una gestione del rischio completa e implementare protocolli di trading protettivi in tutte le posizioni.

Letture Correlate

- Come Fare Trading sui Futures dell'Oro con Cripto: Una Guida per Principianti per il 2026

- Come Fare Trading su Forex, Commodity, Azioni e Indici con BingX TradFi: Una Guida per Principianti (2026)

- L'Oro è un Buon Investimento nel 2026? Rischi e Rendimenti Spiegati

- Commodities, Forex e Oro si Scaldano On-Chain tra i Massimi dei Metalli Preziosi del 2026