La volatilità implicita (IV) è una metrica forward-looking che misura l'aspettativa del mercato su quanto il prezzo di un asset si muoverà in un determinato periodo, espressa come percentuale annualizzata. Nei mercati delle opzioni, l'IV è derivata matematicamente dal prezzo corrente di un contratto di opzioni, ti dice quale livello di volatilità futura il mercato ha "prezzato". Un'alta volatilità implicita significa che i trader si aspettano grandi oscillazioni di prezzo in futuro. Una bassa volatilità implicita significa che il mercato si aspetta una relativa calma. Nelle criptovalute, la volatilità implicita è uno dei segnali più potenti disponibili, non solo per i trader di opzioni, ma per chiunque faccia trading di Bitcoin, Ethereum, o altcoin sui mercati spot o futures perpetui.

In questa guida, imparerai esattamente cos'è la volatilità implicita, come differisce dalla volatilità storica, come leggere i segnali IV come IV Rank e IV Percentile, cosa significano gli ambienti ad alta e bassa IV per la tua strategia di trading, e come applicare tutto questo su BingX.

Cos'è la Volatilità Implicita nel Trading di Criptovalute?

La volatilità implicita è la previsione collettiva del mercato sui futuri movimenti di prezzo, non quello che è successo, ma quello che i trader si aspettano che accada. La parola "implicita" è chiave: l'IV non è direttamente osservata. È ricavata al contrario dal prezzo di mercato dei contratti di opzioni utilizzando modelli matematici come Black-Scholes.

Ecco la logica principale: quando i trader si aspettano grandi oscillazioni di prezzo in futuro, sono disposti a pagare di più per i contratti di opzioni, che proteggono da o traggono profitto da quelle oscillazioni. Più alto è il prezzo dell'opzione, più alta è la volatilità implicita estratta da quel prezzo.

Pensa all'IV come al misuratore di paura e avidità del mercato per un asset specifico in un lasso di tempo specifico. Quando la paura è alta durante i crolli di mercato, notizie normative o shock macro, l'IV schizza. Quando i mercati sono calmi e in trend, l'IV si comprime.

Leggi di più: Cos'è l'Indice di Paura e Avidità delle Criptovalute e Come Usarlo nel Trading di Criptovalute?

Come Funziona la Volatilità Implicita: Un Esempio

Immagina i premi assicurativi. Quando un uragano si sta avvicinando, i premi dell'assicurazione casa schizzano perché gli assicuratori si aspettano che arriveranno richieste di rimborso. Quando i cieli sono sereni e calmi, i premi scendono. La volatilità implicita funziona allo stesso modo: i premi delle opzioni schizzano quando la "tempesta" di un grande movimento di prezzo sembra imminente, e si comprimono quando le condizioni sembrano stabili.

Volatilità Implicita vs. Volatilità Storica: Differenze Chiave

Queste due metriche sono spesso confuse ma misurano cose completamente diverse:

|

Volatilità Implicita (IV) |

Volatilità Storica (HV) |

|

|

Cosa misura |

Movimento di prezzo futuro atteso |

Movimento di prezzo passato effettivo |

|

Basata su |

Prezzi correnti del mercato delle opzioni |

Dati di prezzo passati (deviazione standard) |

|

Lasso temporale |

Prospettica |

Retrospettiva |

|

Come si calcola |

Ricavata al contrario dai modelli di pricing delle opzioni |

Calcolo statistico dei rendimenti passati |

|

Cosa ti dice |

Cosa il mercato si aspetta che accada |

Cosa è realmente successo |

|

Caso d'uso |

Timing degli ingressi nelle opzioni, valutazione della paura del mercato |

Confronto delle aspettative attuali con la realtà passata |

Come Volatilità Implicita e Volatilità Storica Sono Correlate

Quando la volatilità implicita è significativamente più alta della volatilità storica, le opzioni sono costose, il mercato sta prezzando più paura di quanto il movimento storico effettivo dell'asset giustifichi. Questa è spesso un'opportunità per vendere premio (vendere opzioni) piuttosto che comprarlo. Quando la volatilità implicita è più bassa della volatilità storica, le opzioni sono relativamente economiche, il mercato potrebbe sottovalutare la volatilità in arrivo. Questa può essere un'opportunità per comprare opzioni prima di un grande movimento.

Nelle criptovalute, questo divario tra IV e HV è spesso chiamato Volatility Risk Premium (VRP) e in Bitcoin, il VRP ha storicamente una media di circa +13%, il che significa che i venditori di opzioni cripto hanno un vantaggio strutturale nel tempo.

Come Si Calcola la Volatilità Implicita?

L'IV non è calcolata direttamente, è derivata inserendo il prezzo corrente dell'opzione in un modello di pricing e risolvendo all'indietro per l'input di volatilità che produrrebbe quel prezzo.

Il modello più comune è Black-Scholes:

Prezzo dell'Opzione = f(Prezzo Sottostante, Prezzo Strike, Tempo alla Scadenza, Tasso Risk-Free, Volatilità Implicita)

Tutti gli altri input sono noti. L'IV è la singola variabile sconosciuta, risolvi per la volatilità che, quando inserita nella formula, produce il prezzo dell'opzione osservato.

In pratica, come trader di criptovalute, non hai mai bisogno di calcolare manualmente la volatilità implicita (IV). Le piattaforme moderne forniscono dati IV in tempo reale a portata di mano, così puoi concentrarti sull'interpretazione piuttosto che sulla matematica complessa.

Ecco i migliori strumenti:

1. Indice DVOL di Deribit — L'indice di volatilità Bitcoin di riferimento, ampiamente considerato il 'VIX per le criptovalute.' Aggrega la volatilità implicita a 30 giorni at-the-money dal grande mercato delle opzioni di Deribit e si aggiorna dal vivo.

Fonte: Indice DVOL di Deribit: L'indice IV Bitcoin di riferimento, equivalente al VIX per le criptovalute

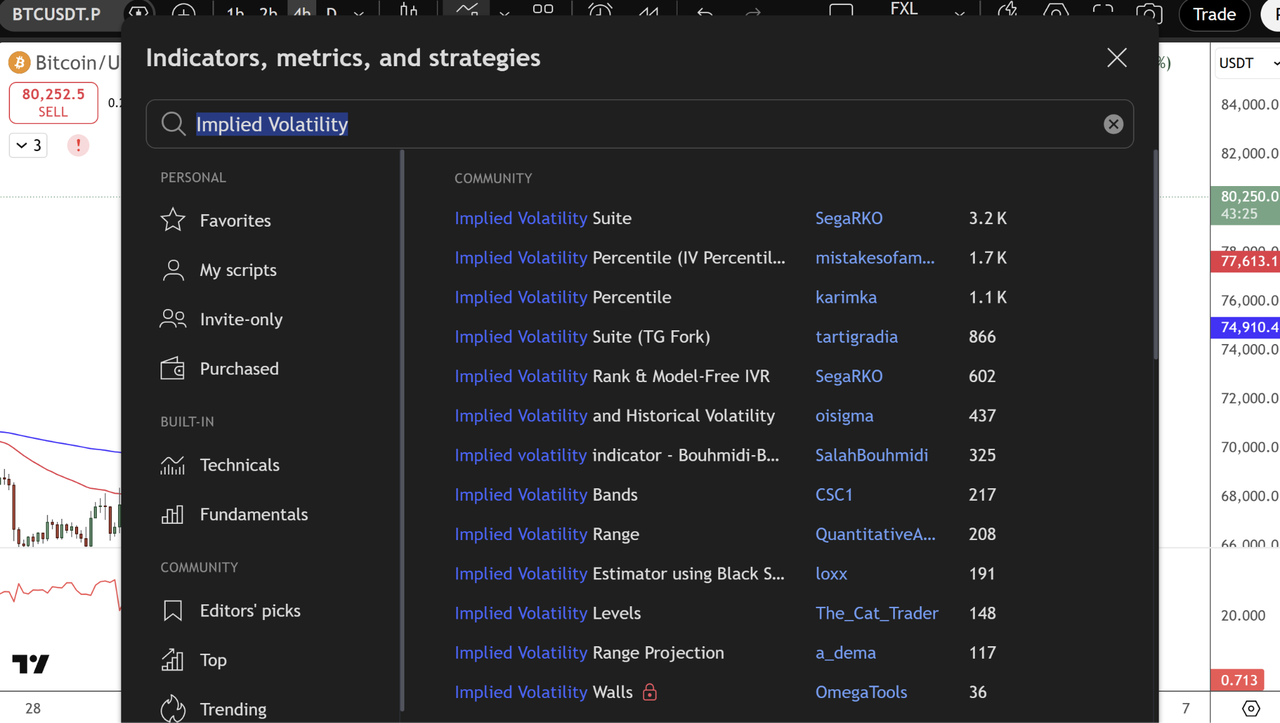

2. TradingView — Cerca "Implied Volatility" nel menu degli indicatori per accedere a potenti script della community che mostrano l'IV per le opzioni cripto, confronti storici e percentili.

Fonte: TradingView

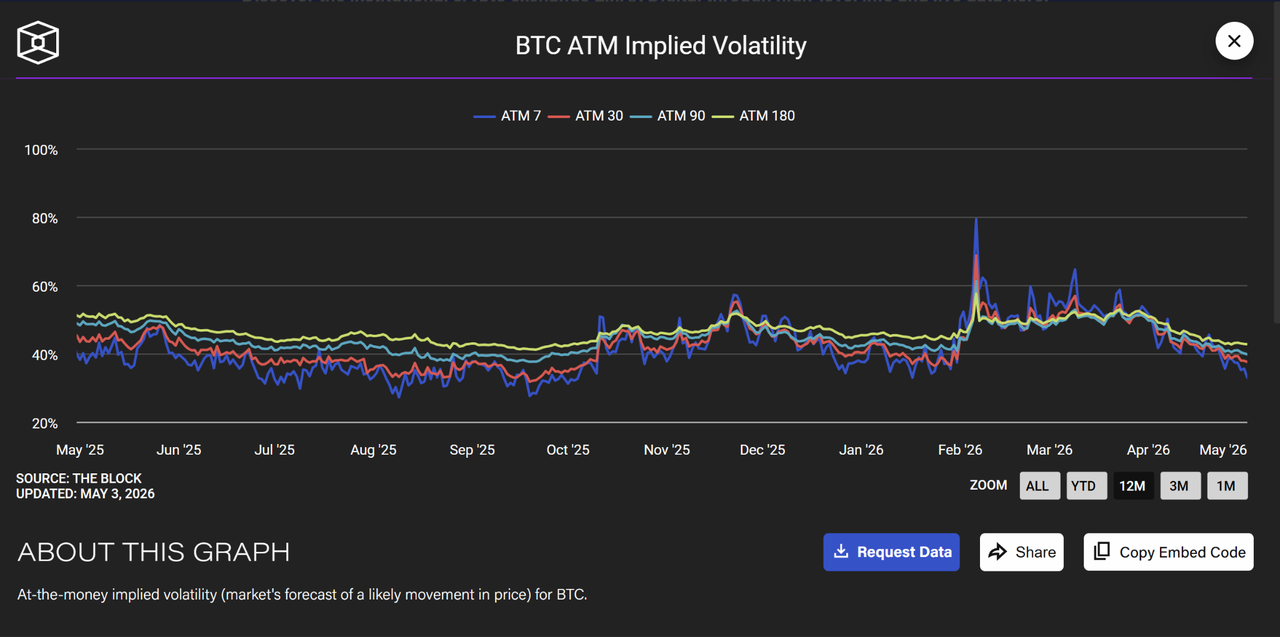

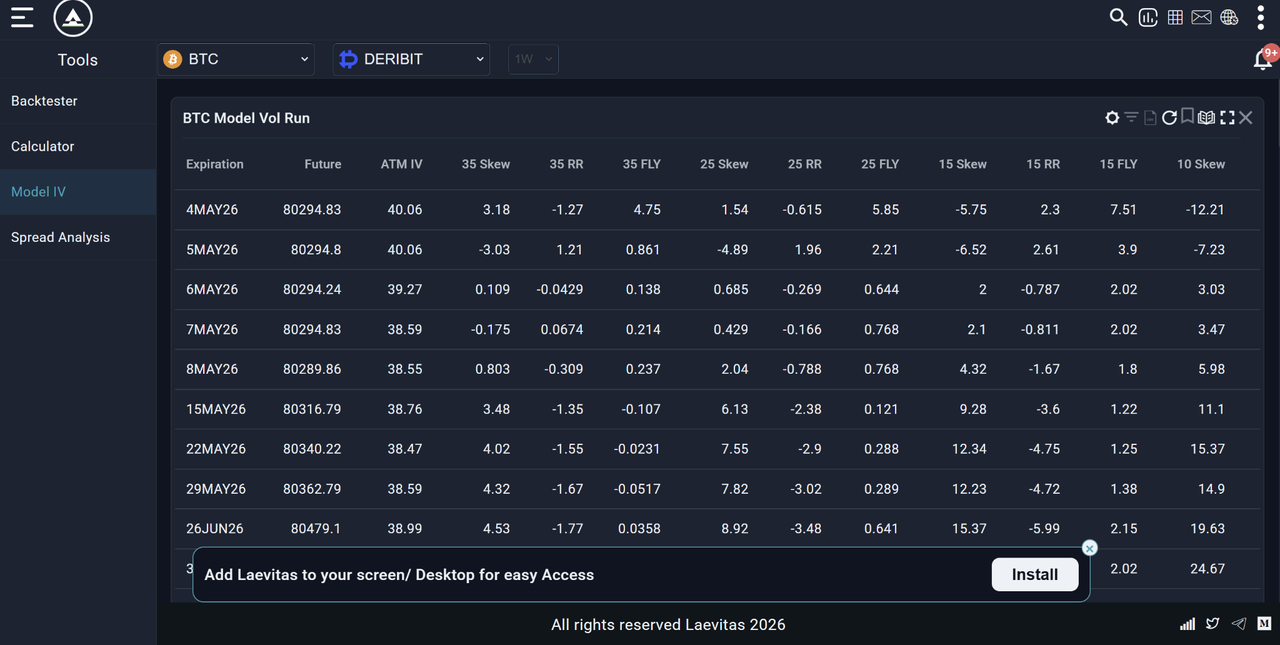

3. Laevitas.ch & The Block — Laevitas fornisce tabelle dettagliate di volatilità del modello, skew e dati di struttura a termine. The Block offre grafici storici puliti della volatilità implicita ATM attraverso diversi orizzonti temporali come 7G, 30G, 90G, ecc.

Fonte: The Block

Fonte: Laevitas.ch

Tutte queste piattaforme mostrano l'IV in tempo reale. La vera abilità è imparare come leggere il numero: un'IV alta segnala opzioni costose e grandi movimenti attesi; un'IV bassa suggerisce mercati calmi e premi più economici. Concentrati sul contesto, le tendenze e come l'IV si confronta con la volatilità storica: questo è ciò che separa i buoni trader dal resto.

Cosa Significa Realmente il Numero IV?

L'IV è espressa come percentuale annualizzata. Un'IV del 70% significa che il mercato si aspetta che Bitcoin si muova approssimativamente ±70% su base annualizzata.

Per convertire in un movimento giornaliero atteso:

- Movimento Giornaliero Atteso = IV / √365

- Per BTC con IV = 70%:

- Movimento Giornaliero Atteso = 70% / √365 = 70% / 19.1 ≈ 3.7%

Questo significa che il mercato delle opzioni si aspetta che Bitcoin si muova approssimativamente ±3.7% in un giorno qualsiasi. Questa non è una previsione di direzione, solo di ampiezza.

|

Livello IV BTC |

Movimento Giornaliero Implicito |

Regime di Mercato |

|

40% |

±2.1% |

Calmo / bassa paura |

|

60% |

±3.1% |

Volatilità moderata |

|

80% |

±4.2% |

Paura elevata |

|

100%+ |

±5.2%+ |

Stress estremo / crisi |

Cosa Sono IV Rank e IV Percentile: Gli Strumenti Che Contano Davvero per il Trading

I numeri IV grezzi sono difficili da interpretare in isolamento perché ogni asset ha la sua propria gamma di volatilità "normale". Un IV del 70% per Bitcoin potrebbe essere estremo o moderato a seconda della recente storia IV di Bitcoin. Ecco perché i trader usano IV Rank e IV Percentile, due misure normalizzate che ti dicono se l'IV corrente è alto o basso rispetto alla sua recente storia.

IV Rank (IVR)

IV Rank misura dove si posiziona l'IV corrente rispetto al massimo e minimo di 52 settimane dell'IV per quell'asset:

IV Rank = (IV Corrente − IV Min 52 Settimane) / (IV Max 52 Settimane − IV Min 52 Settimane) × 100

Esempio:

- IV max 52 settimane di BTC: 110%

- IV min 52 settimane di BTC: 35%

- IV corrente: 70%

- IV Rank = (70 − 35) / (110 − 35) × 100 = 46.7

Un IV Rank di 46.7 significa che l'IV corrente si posiziona approssimativamente nel mezzo della sua gamma di 52 settimane, non estremo.

|

IV Rank |

Interpretazione |

Implicazione di trading |

|

0–20 |

IV molto basso rispetto alla storia |

Opzioni relativamente economiche — considera l'acquisto |

|

20–40 |

IV sotto la media |

Neutro — nessun segnale forte per le opzioni |

|

40–60 |

IV intorno alla media |

Neutro |

|

60–80 |

IV sopra la media |

Le opzioni stanno diventando costose — considera la vendita |

|

80–100 |

IV molto alto rispetto alla storia |

Opzioni costose — forte segnale di vendita del premio |

IV Percentile (IVP)

IV Percentile misura la percentuale di giorni nell'ultimo anno in cui l'IV era più basso della lettura di oggi:

Esempio: Un IV Percentile di 75 significa che l'IV corrente è più alto del 75% di tutte le letture IV giornaliere dell'ultimo anno.

IV Rank vs IV Percentile - quale usare? IV Percentile è generalmente più affidabile perché non è distorto da un singolo picco estremo. Se Bitcoin ha avuto un giorno in cui l'IV ha raggiunto il 200%, quel giorno distorcerebbe significativamente il calcolo dell'IV Rank. IV Percentile è meno influenzato dai valori anomali. Usa entrambi — ma se entrano in conflitto, inclina verso IV Percentile.

Cos'è l'IV Crush e Perché È Importante per i Trader di Criptovalute?

L'IV crush è uno dei concetti più importanti per i trader di opzioni cripto e uno dei più fraintesi. L'IV crush si verifica quando la volatilità implicita scende bruscamente dopo un grande evento atteso (come una decisione della Fed, halving di Bitcoin, approvazione ETF, o un grande annuncio di utili). Ecco come funziona:

- Prima dell'evento: I premi delle opzioni sono elevati perché l'IV è alto, il mercato sta prezzando l'incertezza dell'evento

- L'evento si verifica: L'incertezza si risolve indipendentemente dal fatto che l'esito sia positivo o negativo

- Dopo l'evento: L'IV scende bruscamente (crush) perché l'incertezza è sparita, anche se il prezzo si è mosso significativamente

Perché questo uccide gli acquirenti di opzioni:

Immagina di comprare un'opzione call di Bitcoin per $5,000 di premio la settimana prima di una grande decisione normativa. Bitcoin sale del 10% sull'annuncio, il che sembra una vittoria. Ma se l'IV scende dal 90% al 40% simultaneamente, il valore della tua opzione potrebbe essere appena cambiato o persino caduto, perché l'IV crush ha controbilanciato il movimento di prezzo. Ecco perché i trader di opzioni esperti spesso vendono opzioni in eventi ad alto IV piuttosto che comprarle: traggono profitto dall'IV crush anche quando la direzione è incerta.

Trigger Comuni dell'IV Crush nelle Criptovalute

|

Tipo di evento |

Comportamento tipico dell'IV |

|

Decisioni sui tassi d'interesse della Fed |

L'IV schizza prima, crush dopo |

|

Halving di Bitcoin |

L'IV si eleva nelle settimane precedenti, si comprime post-evento |

|

Decisioni normative importanti (approvazioni ETF, divieti) |

Picco IV brusco prima, crush immediato |

|

Crolli o hack di exchange importanti |

L'IV schizza bruscamente — può rimanere elevato |

|

Aggiornamenti del protocollo (eventi tipo Ethereum Merge) |

L'IV si costruisce settimane prima, crush al completamento |

|

Scadenza opzioni trimestrale (Deribit) |

L'IV spesso elevato poi scende alla scadenza |

Volatilità Implicita e DVOL di Bitcoin: Il VIX delle Criptovalute

Per Bitcoin specificamente, l'indice IV di riferimento è DVOL, l'Indice di Volatilità Bitcoin di Deribit. DVOL è l'equivalente cripto del VIX (indicatore di paura di Wall Street) e misura la volatilità implicita a 30 giorni delle opzioni Bitcoin su Deribit.

Come Leggere DVOL

|

Lettura DVOL |

Interpretazione |

|

Sotto 40 |

Bassa paura — mercato calmo, rischio di compiacenza |

|

40–60 |

Volatilità moderata — condizioni cripto normali |

|

60–80 |

Paura elevata — incertezza aumentata |

|

80–100 |

Alta paura — potenziale per grandi movimenti |

|

Sopra 100 |

Stress estremo — condizioni di crisi |

Segnali Chiave del DVOL nel 2026

Nel gennaio 2026, DVOL è saltato da circa 37 a oltre 44 mentre Bitcoin è crollato bruscamente, con oltre $1.7 miliardi in posizioni long liquidate. Questo picco ha confermato quello che il grafico da solo non poteva: il mercato si stava preparando per più volatilità, non solo sperimentando un pullback di routine. I trader che hanno monitorato DVOL insieme al prezzo hanno avuto un segnale di allarme precoce rispetto a quelli che guardavano solo l'azione del prezzo.

Migliori Piattaforme per Tracciare DVOL

- Piattaforma opzioni Deribit.com

- Sezione dati di The Block

- Laevitas.ch (grafici DVOL)

- TradingView (cerca DVOL)

Su BingX, gli utenti possono accedere al trading di opzioni con intuizioni di volatilità implicita in tempo reale insieme ai mercati spot e derivati.

Cos'è il Volatility Skew e Cosa Rivela sul Sentiment di Mercato?

Il volatility skew descrive la differenza nella volatilità implicita tra opzioni a diversi prezzi strike. In un mercato perfettamente simmetrico, l'IV sarebbe lo stesso per call e put a pari distanze dal prezzo corrente. In pratica, quasi mai lo è.

Put Skew (Skew Negativo) - Più Comune nelle Criptovalute

Quando le opzioni put (protezione ribassista) scambiano a IV più alto delle opzioni call equivalenti, indica:

- I trader stanno pagando un premio per la protezione ribassista

- I partecipanti al mercato sono più timorosi di un crollo di quanto siano speranzosi di un rialzo

- Le istituzioni stanno coprendo le loro posizioni cripto lunghe

Il 25-Delta Risk Reversal misura questo: è calcolato come Call IV meno Put IV. Quando questo numero è negativo (le put sono più costose delle call), il mercato ha un put skew, un segnale di paura o bias ribassista.

Nel febbraio 2026, il 25-Delta Risk Reversal per Bitcoin ha raggiunto -19.34, il suo livello più basso dal 2022, segnalando la più forte preferenza per la protezione ribassista in più di tre anni. I trader che monitoravano questa metrica avevano un avviso precoce dell'attività di copertura istituzionale elevata.

Call Skew (Skew Positivo) - Raro ma Significativo

Quando le call scambiano a IV più alto delle put, segnala:

- Forte aspettativa di un rialzo

- Acquisto FOMO di esposizione rialzista

- Spesso precede o accompagna le fasi del mercato toro

Un passaggio dal put skew al call skew nelle criptovalute è spesso un indicatore anticipatore di un cambio di regime rialzista.

Come IV Alta vs. Bassa Cambia la Tua Strategia di Trading Cripto

Questo è il cuore pratico dell'articolo: cosa fare effettivamente con i segnali IV.

Ambiente ad Alta IV: IVR Sopra 60, DVOL Sopra 70

IV alta significa opzioni costose. Il mercato sta prezzando paura o incertezza significativa.

Cosa Significa Questo per Diversi Tipi di Trader

1. Trader di Opzioni

- Vendere opzioni (raccogliere premio) è statisticamente più redditizio — stai vendendo assicurazione costosa

- Strategie: short strangles, short straddles, covered calls, cash-secured puts

- Rischio: vendere opzioni in una crisi comporta rischio ribassista illimitato — definisci sempre il tuo rischio con spread

2. Trader Spot

- IV alta spesso accompagna sell-off bruschi, può segnalare un bottom di capitolazione in avvicinamento

- Non inseguire posizioni short quando l'IV è già estrema: il movimento potrebbe essere quasi finito

- Considera l'ingresso graduale in posizioni spot durante minimi ad alta IV piuttosto che aspettare "conferma"

3. Trader Perpetui/Futures

- IV alta = rischio di liquidazione alto, riduci significativamente la leva

- Allarga i tuoi stop-loss per tener conto di oscillazioni di prezzo più grandi del normale

- Considera di ridurre la dimensione della posizione: la volatilità può attivare stop che normalmente terrebbero

4. Copy Trader su BingX

- Durante periodi ad alta IV, rivedi la storia di drawdown della strategia

- Le strategie che performano bene in mercati calmi potrebbero avere drawdown catastrofici in alta IV

- Considera di mettere in pausa il copy trading durante picchi IV estremi (DVOL sopra 90)

Ambiente a Bassa IV: IVR Sotto 20, DVOL Sotto 45

IV bassa significa opzioni economiche. Il mercato si aspetta calma. Questo è spesso, paradossalmente, un ambiente a rischio più alto dell'IV alta perché è subentrata la compiacenza.

Cosa Significa Questo per Diversi Tipi di Trader

1. Trader di Opzioni

- Comprare opzioni è statisticamente più attraente: stai comprando assicurazione economica prima di una potenziale tempesta

- Strategie: long calls, long puts, long straddles, long strangles

- Rischio: il time decay (theta) erode rapidamente il valore delle opzioni se il movimento non si materializza

2. Trader Spot

- IV bassa spesso precede grandi movimenti: i mercati tendono ad andare dalla calma al caos, non il contrario

- Fai attenzione alla compiacenza eccessiva: gli ambienti a bassa IV possono finire bruscamente

- Un buon momento per accumulare silenziosamente se l'azione del prezzo e i fondamentali lo supportano

3. Trader Perpetui/Futures

- IV bassa = range di prezzo più stretti, buono per strategie range-bound

- Non usare leva eccessiva assumendo che la calma durerà: l'IV può schizzare violentemente senza preavviso

- Imposta take-profit più stretti in condizioni di range; non mantenere posizioni aspettandosi un grande movimento

Come Leggere l'IV Come Trader di Criptovalute Non-Opzioni

La maggior parte dei trader di BingX non scambia attivamente opzioni ma l'IV fornisce ancora segnali preziosi per il trading spot e futures. Ecco come usarlo senza mai toccare un contratto di opzioni:

Segnale 1: Picco IV + Calo Prezzo = Potenziale Capitolazione

Quando il prezzo di Bitcoin scende bruscamente E DVOL schizza simultaneamente, spesso segna un bottom di capitolazione guidata dalla paura. I trader retail stanno vendendo in preda al panico e le istituzioni stanno coprendo aggressivamente. Storicamente, comprare Bitcoin quando DVOL è sopra 80 e il prezzo è già sceso del 20%+ è stato uno dei segnali di ingresso a lungo termine con più alta probabilità.

Fonte: Indice di Volatilità BTC di Deribit

Esempio: Nel gennaio 2026, DVOL è schizzato da 37 a 45+ mentre BTC è crollato. I trader che hanno usato questo come segnale per entrare gradualmente nello spot piuttosto che vendere in preda al panico hanno beneficiato del successivo recupero.

Bitcoin (BTC/USD) Grafico dei Prezzi - Fonte: BingX

Segnale 2: Compressione IV + Prezzo Laterale = Espansione in Arrivo

Quando DVOL è sotto 45 e Bitcoin si è mosso lateralmente per un periodo prolungato, tipicamente si sta costruendo un movimento importante. La compressione IV seguita dall'espansione IV (un picco improvviso in DVOL) di solito precede un breakout o breakdown.

Come tradarlo: Piuttosto che indovinare la direzione, aspetta che il picco DVOL inizi, poi tratta la direzione confermata del breakout.

Segnale 3: IV Rank Sopra 80 = Riduci Leva

Quando IV Rank è sopra 80, il che significa che l'IV corrente è nel top 20% della sua gamma di 52 settimane, il mercato è in uno stato di alto stress. Questo è il momento sbagliato per usare leva alta sui Perpetui di BingX. Le oscillazioni di prezzo giornaliere possono essere 4–6%+ su base di routine in questi ambienti, e le posizioni con leva affrontano un rischio di liquidazione elevato. Riduci a 2–3× o meno durante periodi di IV alta.

Segnale 4: Put Skew Persistente = Copertura Ribassista Istituzionale

Quando il 25-Delta Risk Reversal rimane profondamente negativo per settimane, segnala domanda istituzionale sostenuta per la protezione ribassista. Questo non significa necessariamente che un crollo sia imminente, ma significa che i grandi player stanno pagando per coprirsi contro uno. In un mercato dove le istituzioni sono caute, mantenere posizioni long aggressive senza stop protettivi è ad alto rischio.

Come Usare la Volatilità Implicita per il Trading su BingX: Applicazione Pratica

Mentre BingX Spot e Perpetual Futures non mostrano direttamente l'IV nell'interfaccia di trading, puoi usare l'IV come segnale esterno per informare il tuo trading su BingX:

- Controlla DVOL giornalmente - Apri Laevitas.ch o la sezione dati di The Block. Nota se DVOL sta salendo, scendendo o è stabile.

- Controlla IV Rank: l'IV corrente è nel top 20% della sua gamma di 52 settimane (alto) o nel bottom 20% (basso)?

- Mappa alla tua posizione BingX:

- IV alta + recente calo di prezzo → riduci leva, considera l'ingresso graduale nello spot

- IV bassa + prezzo laterale → aspettati espansione; aspetta breakout prima dell'ingresso

- IV che schizza → stringi la gestione del rischio, allarga stop, riduci dimensione posizione

- IV alta + recente calo di prezzo → riduci leva, considera l'ingresso graduale nello spot

- Usa il contesto IV per il sizing perpetui - in un ambiente ad alta IV (DVOL sopra 70), limita la tua leva a 3× massimo. In un ambiente a bassa IV (DVOL sotto 45), il sizing standard della posizione è appropriato.

- Per decisioni di copy trading - controlla se i migliori periodi di performance della strategia coincidono con regimi IV bassi o alti. Una strategia che funziona solo in mercati calmi underperformerà nel prossimo picco di volatilità.

Quali Sono i 5 Errori Comuni da Evitare Quando Si Usa la Volatilità Implicita?

Quando si usa la volatilità implicita nel trading di criptovalute, comprendere i suoi limiti è fondamentale per evitare errori costosi.

- Trattare l'IV come un segnale direzionale L'IV ti dice quanto il mercato si aspetta che il prezzo si muova, non in quale direzione. Una lettura IV alta non significa che il mercato sta andando giù. Significa che sono attesi grandi movimenti. Combina sempre l'analisi IV con l'azione del prezzo e l'analisi del trend per il bias direzionale.

- Ignorare l'IV quando si comprano opzioni Comprare opzioni quando l'IV è alta (IVR sopra 70) è uno degli errori più comuni e costosi nel trading di opzioni. Stai pagando un premio per volatilità che potrebbe essere già prezzata. L'IV crush dopo un evento ad alta IV può distruggere una posizione in opzioni anche quando il prezzo sottostante si muove a tuo favore.

- Confondere DVOL con una previsione di prezzo L'aumento di DVOL non significa che Bitcoin sta per crollare. Significa che il mercato delle opzioni si aspetta movimenti più grandi del solito — che potrebbero essere su o giù. Molti trader vedono DVOL schizzare e immediatamente shortano Bitcoin, che è la conclusione sbagliata.

- Usare una singola lettura IV senza contesto Un IV grezzo del 70% non significa nulla senza sapere se quello è alto o basso per Bitcoin. Contestualizza sempre l'IV usando IV Rank o IV Percentile. Usa questi strumenti ogni volta.

- Ignorare l'IV nel trading perpetui La maggior parte dei trader perpetui non guarda mai l'IV — e questo è un punto cieco significativo. L'IV è uno dei migliori segnali per quando ridurre la leva e allargare gli stop, indipendentemente dal fatto che tu faccia trading di opzioni. Incorpora DVOL nel tuo controllo di mercato giornaliero.

Conclusione

La volatilità implicita è uno degli strumenti più sofisticati e sottoutilizzati disponibili ai trader di criptovalute e non hai bisogno di fare trading di opzioni per beneficiarne. Come segnale puro, l'IV ti dice quando il mercato è timoroso o compiacente, quando le opzioni sono costose o economiche, quando ridurre la leva o aumentare la cautela, e quando il potenziale per un grande movimento si sta costruendo sotto la superficie.

Per i trader di BingX, i punti pratici da portare a casa sono semplici: monitora DVOL giornalmente come tuo indicatore di sentiment di mercato, usa IV Rank per contestualizzare i livelli di volatilità correnti, riduci la leva durante periodi di IV alta, e tratta la compressione IV persistente come un avviso che il prossimo grande movimento potrebbe essere in avvicinamento, anche quando il grafico sembra calmo.

I trader che incorporano l'IV nel loro processo decisionale insieme all'azione del prezzo, RSI e volume stanno lavorando con un quadro più completo delle condizioni di mercato rispetto a quelli che si affidano solo ai pattern dei grafici.

Articoli Correlati

- Cos'è il Rapporto di Sharpe nelle Criptovalute? Come Usarlo per Valutare la Tua Strategia di Trading

- Gestione del Rischio nel Trading di Criptovalute: 7 Regole che Ogni Trader Deve Conoscere

- Come Tenere un Diario di Trading: Una Guida Completa 2026 per Trader di Criptovalute

- Cos'è un Liquidity Sweep nel Trading di Criptovalute?

- Pattern Candlestick Cripto: Una Guida Completa per Trader

- Cos'è il Day Trading di Criptovalute? Una Guida per Principianti

- Copy Trading su BingX: Come Iniziare

FAQ sull'Uso della Volatilità Implicita per il Trading di Criptovalute

1. Cos'è la volatilità implicita nelle criptovalute?

La volatilità implicita (IV) è una metrica prospettica che misura l'aspettativa del mercato su quanto il prezzo di una criptovaluta si muoverà in un determinato periodo, espressa come percentuale annualizzata. È derivata dai prezzi correnti dei contratti di opzioni utilizzando modelli matematici come Black-Scholes. IV alta significa che il mercato si aspetta grandi oscillazioni di prezzo; IV bassa significa che il mercato si aspetta relativa calma.

2. Qual è una buona volatilità implicita (IV) per Bitcoin?

La volatilità implicita di Bitcoin è significativamente più alta degli asset tradizionali a causa della sua volatilità di prezzo intrinseca. L'indice DVOL di Bitcoin ha storicamente variato da circa 35% (periodi calmi) a oltre 100% (eventi di crisi). Un IV di 50–65% è approssimativamente "normale" per Bitcoin nel 2025–2026. IV sopra 80% indica paura elevata; IV sotto 40% suggerisce calma insolita che spesso precede un movimento più grande.

3. Cos'è l'IV Rank nel trading di criptovalute?

IV Rank (IVR) misura dove si posiziona la volatilità implicita corrente rispetto al massimo e minimo di 52 settimane dell'IV per quell'asset. Una lettura di 0 significa che l'IV è al suo punto più basso dell'ultimo anno; 100 significa che è al suo massimo. Un IV Rank sopra 60 suggerisce che le opzioni sono costose (considera la vendita di premio); sotto 20 suggerisce che le opzioni sono economiche (considera l'acquisto). IV Rank è più utile dell'IV grezzo perché contestualizza il numero rispetto alla storia dell'asset stesso.

4. Cos'è l'IV crush?

L'IV crush è un calo brusco della volatilità implicita che si verifica dopo che un grande evento anticipato si risolve — come una decisione della Fed, halving di Bitcoin, o decisione normativa. Prima dell'evento, l'incertezza spinge l'IV più alto. Quando l'evento si verifica e l'incertezza si risolve, l'IV scende improvvisamente anche se il prezzo si è mosso significativamente. L'IV crush può distruggere il valore delle opzioni comprate prima di un evento, perché il crollo dell'IV compensa il guadagno dal movimento di prezzo.

5. Qual è la differenza tra volatilità implicita e volatilità storica?

La volatilità implicita è prospettica — riflette quello che il mercato si aspetta che accada, derivata dai prezzi delle opzioni. La volatilità storica è retrospettiva — misura la deviazione standard effettiva dei rendimenti di prezzo passati. Quando l'IV è significativamente più alta dell'HV, le opzioni sono costose rispetto alla realtà passata. Quando l'IV è più bassa dell'HV, le opzioni sono relativamente economiche. Il divario tra i due è chiamato Volatility Risk Premium.

6. Cos'è il DVOL di Bitcoin?

DVOL è l'Indice di Volatilità Bitcoin di Deribit, l'equivalente cripto dell'indicatore di paura VIX per le azioni. Misura la volatilità implicita a 30 giorni delle opzioni Bitcoin scambiate su Deribit, espressa come percentuale annualizzata. Un DVOL in aumento segnala crescente paura e oscillazioni di prezzo più grandi attese; un DVOL in calo segnala condizioni più calme. DVOL è il benchmark standard per l'IV di Bitcoin ed è liberamente disponibile su Deribit.com, The Block e Laevitas.ch.

7. Come influisce la volatilità implicita sul trading di perpetui su BingX?

Mentre i Perpetual Futures di BingX non mostrano direttamente l'IV, l'IV è un segnale critico di gestione del rischio per i trader di futures. Durante periodi di IV alta (DVOL sopra 70, IV Rank sopra 70), le oscillazioni di prezzo giornaliere aumentano drammaticamente — il che significa che le posizioni con leva affrontano un rischio di liquidazione molto più alto. I trader perpetui di BingX dovrebbero ridurre la leva a 2–3× massimo durante ambienti di IV alta, allargare gli stop-loss per tener conto di oscillazioni più grandi, e ridurre la dimensione complessiva della posizione fino a quando la volatilità si normalizza.

8. Dovrei comprare o vendere opzioni quando l'IV è alta?

Quando l'IV è alta (sopra 60), i premi delle opzioni sono elevati; questo è generalmente un ambiente migliore per vendere opzioni e raccogliere premio, non per comprare. Quando l'IV è bassa (sotto 20), le opzioni sono relativamente economiche, rendendo l'acquisto più attraente. Il principio fondamentale: compra IV bassa, vendi IV alta, applicato alla volatilità stessa, non al prezzo dell'asset sottostante.