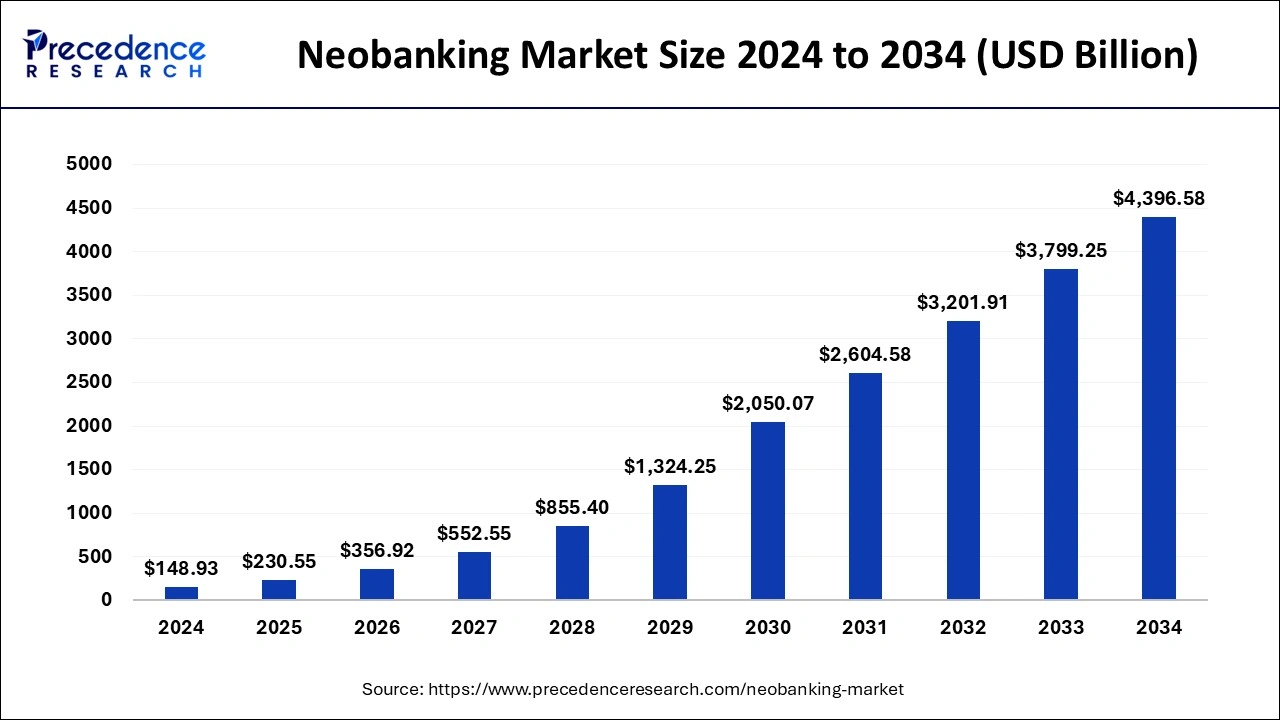

Le criptovalute e il settore bancario tradizionale stanno finalmente iniziando a parlare la stessa lingua. Per anni, hai avuto bisogno di un'app per il tuo stipendio e un'altra per Bitcoin, sperando che la tua banca non andasse nel panico ogni volta che trasferivi denaro a un exchange. Nel 2025, questo sta cambiando rapidamente. I numeri mostrano l'entità di questo cambiamento. Secondo Precedence Research, il mercato globale del neobanking valeva 148,9 miliardi di dollari nel 2024 e si prevede che crescerà fino a oltre 4,4 trilioni di dollari entro il 2034. L'Europa è già all'avanguardia, gli Stati Uniti dovrebbero crescere rapidamente e nuovi hub come gli Emirati Arabi Uniti stanno investendo molto nel banking esclusivamente digitale e nella regolamentazione delle criptovalute.

Fonte: Precedence Research

Allo stesso tempo, le neobanche stanno integrando l'IA generativa nelle loro piattaforme, dagli assistenti intelligenti per il budgeting alle interfacce di chat basate sull'IA, in modo che gli utenti possano gestire tutto, dai risparmi alle criptovalute, all'interno di un unico hub finanziario digitale.

Le neobanche crypto e le banche crypto-friendly stanno trasformando il tuo telefono in un unico pannello di controllo per fiat, Bitcoin e stablecoin. Alcune ti permettono di guadagnare cashback in BTC, altre ti offrono una carta di debito completa e un conto di risparmio avvolto attorno a un wallet crypto, e alcune stanno silenziosamente ricostruendo i sistemi di pagamento su blockchain per un regolamento istantaneo e 24/7 dietro le quinte.

Questa guida analizza cosa sia effettivamente una "neobanca crypto", perché questi attori stiano crescendo così rapidamente, come valutarli e quali tre neobanche e tre banche tradizionali si distinguono nel 2025. Vedrai app di uso quotidiano come Revolut, Wirex e Cash App affiancate a nomi più convenzionali come Ally, Monzo e JPMorgan, così potrai decidere quale combinazione si adatta meglio alle tue esigenze.

Cos'è una Neobanca Crypto e Come Funziona?

Una neobanca è una banca che vive quasi interamente sul tuo telefono. Nessuna filiale, nessuna burocrazia, solo un'app, una carta e di solito un partner bancario regolamentato in background. Una neobanca crypto fa un passo avanti mettendo gli asset digitali accanto al tuo saldo corrente o di risparmio regolare. In pratica, ciò significa che puoi passare da fiat a crypto e viceversa senza uscire dall'app, come con Revolut, che ti permette di detenere valute tradizionali e di convertirle in un'ampia gamma di coppie crypto in un'unica interfaccia.

Puoi anche spendere criptovalute tramite carte come Wirex, che attingono dal tuo saldo fiat utilizzando le criptovalute dietro le quinte, così puoi pagare nei negozi o online senza dover prima prelevare manualmente. E ottieni strumenti di risparmio e investimento consapevoli delle criptovalute, come mostra Cash App con depositi di stipendio, risparmi e un wallet Bitcoin integrato nello stesso posto.

Dietro questa interfaccia fluida, la maggior parte di queste app si appoggia ancora a banche partner autorizzate, custodi regolamentati e infrastrutture crypto specializzate. Non stai aggirando il sistema bancario. Stai usando un nuovo front-end che parla sia fiat che blockchain e nasconde il cablaggio complesso sottostante.

Perché le Neobanche Stanno Diventando Più Popolari?

1. Onboarding Istantaneo e Accesso al Denaro 24/7

L'ascesa delle neobanche non è solo una tendenza di design. Si tratta di accesso più rapido, servizi sempre attivi e una regolamentazione che finalmente si allinea al modo in cui le persone usano effettivamente il denaro.

2. MiCA come Regolamento Fondamentale per il Crypto Banking nell'UE

Sul fronte normativo, MiCA è la grande novità nel 2024 e 2025. Il quadro normativo sui Mercati degli Asset Cripto (MiCA) fornisce alle aziende un unico regolamento per i servizi di custodia, trading e token in tutto lo Spazio Economico Europeo (SEE), e l'ottenimento di una licenza MiCA da parte di Revolut a Cipro nell'ottobre 2025 è l'esempio emblematico di come ciò funzioni in pratica.

3. Licenze, Salvaguardie e Protezione Quotidiana degli Utenti

Una licenza MiCA o un'approvazione simile offre agli utenti una vera rassicurazione, perché significa che un regolatore ha esaminato i controlli del rischio, le riserve e le protezioni dei consumatori, quindi è meno probabile che tu debba affrontare restrizioni a sorpresa come divieti improvvisi sui trasferimenti di criptovalute.

4. Vecchi Sistemi di Pagamento vs. Regolamento On-Chain 24/7

Le frizioni bancarie tradizionali stanno spingendo gli utenti verso le neobanche. Il lavoro a distanza, il freelancing globale e i mercati crypto 24/7 non si adattano alle finestre di regolamento dalle nove alle cinque e ai bonifici internazionali di più giorni, motivo per cui piattaforme come Kinexys di JPMorgan stanno implementando il regolamento FX on-chain per dollari ed euro che funziona 24 ore su 24 e consente pagamenti transfrontalieri quasi istantanei.

5. Super App "Wallet-First" come Nuova "Banca Primaria"

Dal lato del consumatore, gli utenti più giovani si sentono a proprio agio nel trattare un'app in stile wallet come la loro banca primaria, purché offra deposito diretto, una carta solida e un modo semplice per acquistare o detenere criptovalute. Cash App e Wirex sono esempi lampanti, costruite mobile-first, consapevoli delle criptovalute e focalizzate su ricompense e rendimenti, il che le rende attraenti come app finanziarie all-in-one.

6. Neobanche Internet-Native vs. Banking dell'Era delle Filiali

In breve, le neobanche stanno vincendo perché sembrano internet, non una filiale bancaria, e le criptovalute sono il fattore trainante che le spinge a modernizzarsi più velocemente rispetto alle istituzioni tradizionali.

Le Migliori Neobanche Crypto per il Banking Quotidiano

Revolut

Revolut si è evoluta da una semplice carta di viaggio a una super app finanziaria completa con oltre 65 milioni di utenti, con le criptovalute ora al suo centro. Supportata da una licenza MiCA a Cipro, può offrire servizi crypto regolamentati in tutti i 30 mercati del SEE, permettendoti di detenere più valute fiat, spostare denaro oltre confine e scambiare Bitcoin, Ethereum e le principali stablecoin nella stessa app, insieme a carte fisiche e virtuali e piani a livelli.

Pro: Configurazione all-in-one molto conveniente per gli utenti del SEE, che combina banking, carte e trading crypto regolamentato in un'unica app.

Contro: La tariffazione a livelli la rende più costosa per gli utenti minori, e in alcune regioni alcuni asset non possono ancora essere prelevati completamente on-chain.

Leggi di più: Come Acquistare Bitcoin e Criptovalute con Revolut nel 2025 | Carta e Bonifico Bancario

Wirex

Wirex si definisce un'app di denaro Web3 e in pratica funziona come una neobanca crypto globale costruita attorno alle sue carte Visa e Mastercard. Supporta decine di valute fiat e oltre 200 asset crypto, ti permette di pagare direttamente dai tuoi saldi con conversione automatica da crypto a fiat al momento del checkout, e offre un cashback a cifra singola bassa nel suo token WXT più rendimento su saldi selezionati tramite X Accounts.

Pro: Molto forte per le spese quotidiane e le ricompense, permettendoti di trattare le criptovalute quasi come denaro normale in un'unica app e carta combinate.

Contro: I migliori vantaggi dipendono dal possesso di WXT, il che aggiunge ulteriore volatilità e rischio del token oltre ai normali movimenti di mercato.

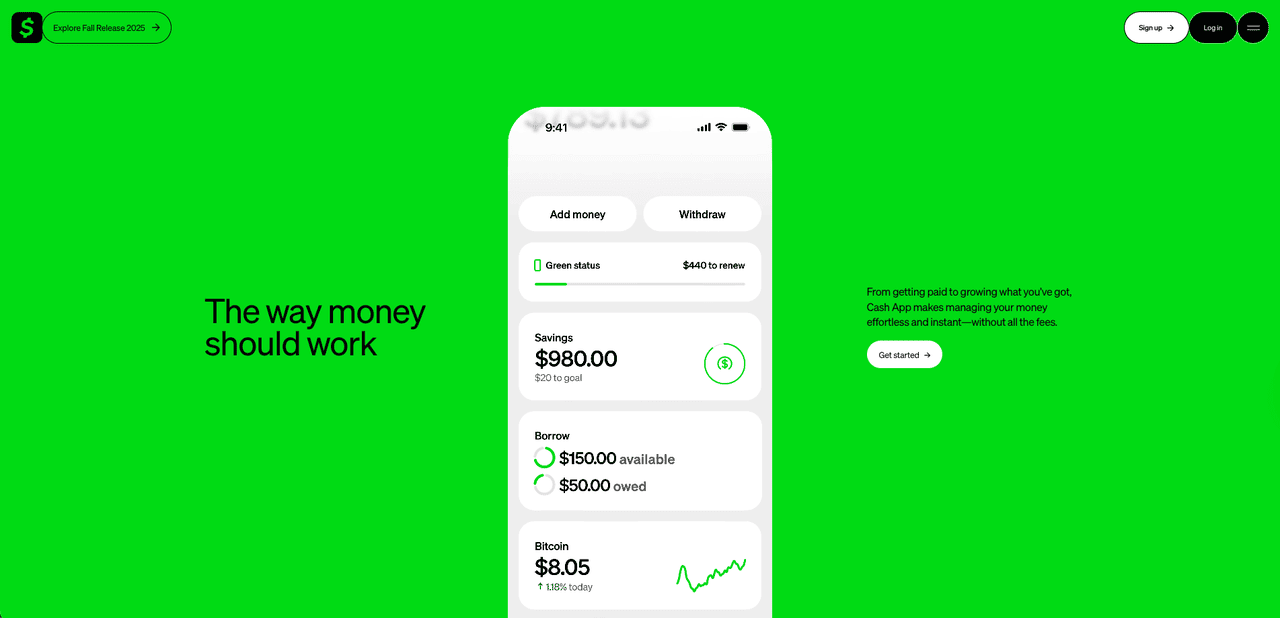

Cash App

Negli Stati Uniti, Cash App è diventata silenziosamente un sostituto bancario predefinito per milioni di utenti che desiderano anche un'esposizione diretta a Bitcoin. Costruita da Block, combina un wallet peer-to-peer con risparmi, investimenti azionari e un servizio Bitcoin integrato. Puoi indirizzare il tuo stipendio su Cash App, pagare con la carta di debito, detenere un saldo di risparmio e comprare o vendere Bitcoin anche in piccole quantità, con l'opzione di prelevare BTC su wallet esterni, inclusi quelli di cold storage, il che la distingue da molte app fintech puramente custodial. La sua forza è una chiara focalizzazione su Bitcoin e una stretta integrazione con l'ecosistema di pagamenti più ampio di Block, piuttosto che inseguire una lunga lista di altcoin.

Pro: On-ramp Bitcoin estremamente semplice per gli utenti statunitensi, con banking, carta e acquisti e prelievi di BTC tutto in un'unica app.

Contro: Supporta solo Bitcoin, presenta spread relativamente alti ed è sotto maggiore scrutinio normativo dopo problemi di conformità presso la società madre.

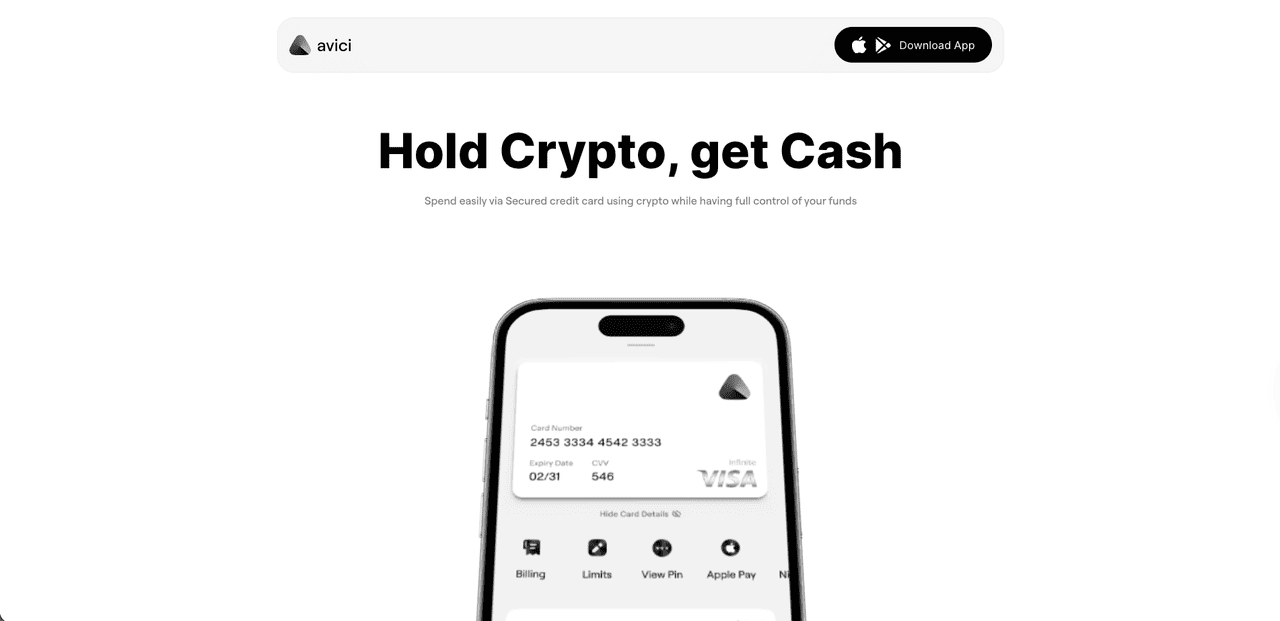

Avici

Avici è una neobanca crypto self-custodial, nativa di Solana, costruita attorno a una carta Visa che ti permette di spendere USDC da blockchain come Solana, Polygon e Arbitrum proprio come il denaro fiat, con carte virtuali emesse in pochi minuti, carte fisiche opzionali e supporto Apple Pay/Google Pay. Già in beta pubblica con qualche migliaio di utenti attivi e oltre 1,2 milioni di dollari in volume di carte, combina conti on-ramp fiat, risparmi e swap di stablecoin e accesso a dApp WalletConnect in un'unica app mobile dove i fondi rimangono in un wallet smart contract che controlli tu, anziché in un saldo custodial.

Pro: Configurazione user-friendly, completamente on-chain dove mantieni il controllo dei tuoi asset, con emissione rapida di carte Visa, supporto per USDC su diverse catene principali e semplici on-ramp fiat per le spese quotidiane.

Contro: Ancora un progetto e un token giovane con dettagli sul team e sulla roadmap a lungo termine in evoluzione, oltre alla dipendenza da Solana e dagli smart contract, quindi gli utenti dovrebbero essere consapevoli dei tipici rischi di fase iniziale e normativi nello spazio delle neobanche crypto.

Le Migliori Banche Crypto-Friendly per Collegare i Tuoi Conti Esistenti

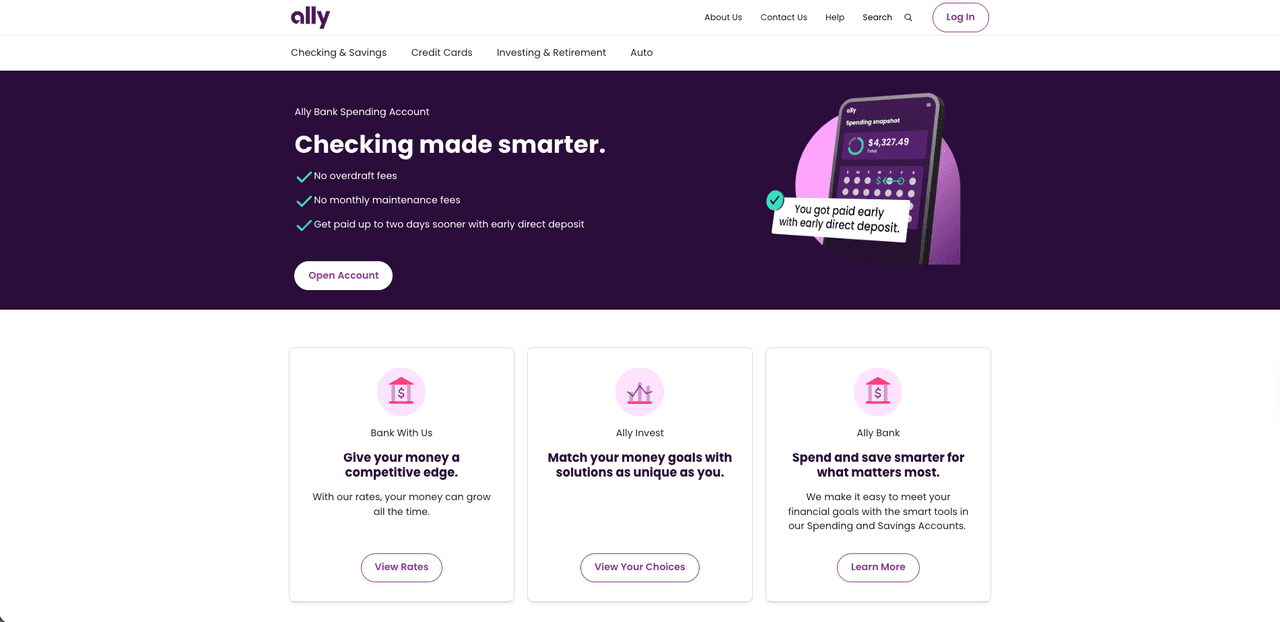

Ally Bank

Ally Bank è una banca online statunitense di lunga data che molti utenti crypto utilizzano silenziosamente come base fiat principale. Non puoi acquistare o scambiare criptovalute direttamente all'interno di Ally, ma si collega senza problemi a importanti exchange come Coinbase e altre piattaforme regolamentate, quindi finanziare il tuo conto crypto tramite ACH o carta è solitamente semplice. Tramite Ally Invest, puoi anche ottenere esposizione a Bitcoin e altri ETF a tema crypto e fondi se preferisci un involucro di brokeraggio regolamentato invece di detenere le monete tu stesso. Grazie a trasferimenti affidabili e a una posizione generalmente rilassata sui finanziamenti degli exchange, Ally compare spesso nelle classifiche delle banche statunitensi più crypto-friendly.

Pro: Banca online solida e familiare che funziona bene come hub fiat per finanziare exchange e accedere a ETF legati alle criptovalute.

Contro: Nessun trading o wallet crypto nativo, quindi tutte le attività effettive sulle monete devono ancora avvenire su piattaforme esterne.

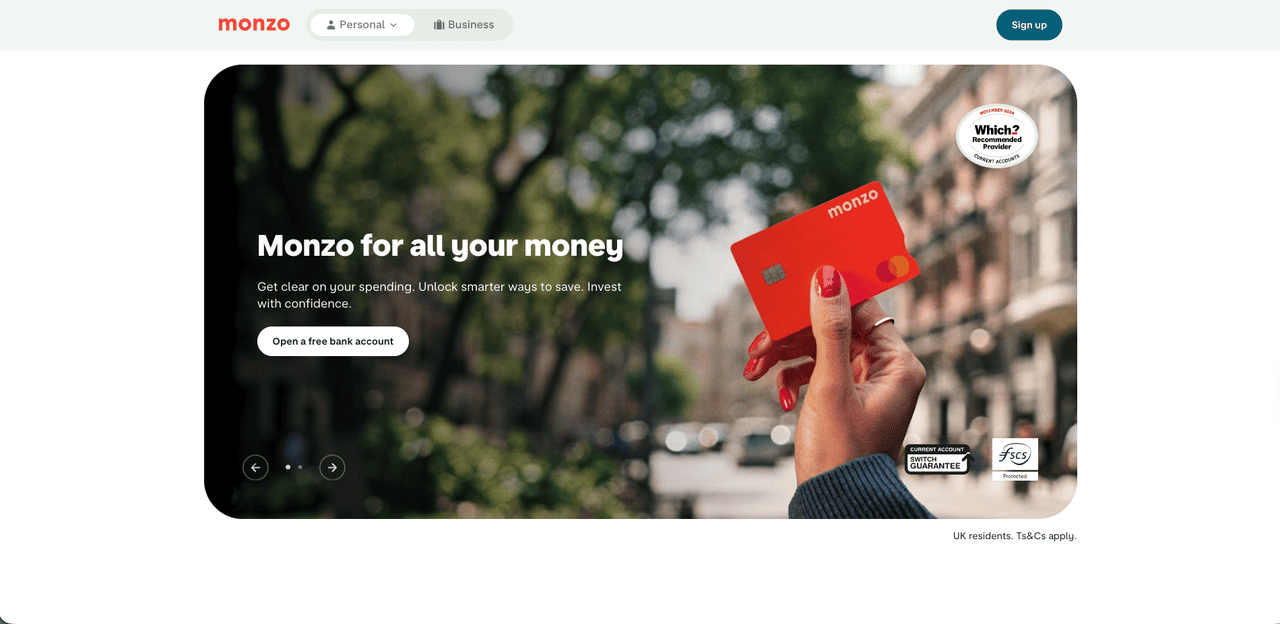

Monzo

Monzo, la banca digitale del Regno Unito con le sue carte color corallo brillante, adotta un approccio più cauto ma comunque crypto-friendly. Non c'è trading di criptovalute in-app e nessun wallet Bitcoin integrato, ma puoi finanziare exchange regolamentati dalla FCA tramite bonifico bancario o pagamenti con carta. Per limitare frodi e perdite da truffe, Monzo limita i pagamenti relativi alle criptovalute a un'indennità mobile di trenta giorni di 5.000 GBP, un limite che attualmente non puoi aumentare. Per gli investitori occasionali, questo è solitamente sufficiente per costruire una posizione nel tempo, pur utilizzando le robuste funzionalità di budgeting, risparmio e banking quotidiano di Monzo, anche se i trader ad alto volume potrebbero trovare i limiti restrittivi.

Pro: Banca britannica pulita e user-friendly che consente un finanziamento diretto degli exchange regolamentati, aggiungendo un ragionevole limite antifrode.

Contro: Nessuna funzionalità crypto nativa e un limite mobile rigoroso di 5.000 GBP che può risultare restrittivo per gli utenti più attivi o con volumi maggiori.

JPMorgan Chase

JPMorgan Chase si trova all'estremità opposta dello spettro rispetto alle app focalizzate sul retail come Monzo o Ally. Non otterrai un wallet crypto personale nella sua app consumer, ma dietro le quinte è diventata un ponte chiave tra la finanza tradizionale e la blockchain. La sua unità blockchain, ribattezzata da Onyx a Kinexys da J.P. Morgan nel 2024, costruisce infrastrutture blockchain guidate dalla banca per pagamenti all'ingrosso e tokenizzazione.

Al centro c'è JPM Coin, un token di deposito che consente ai clienti istituzionali di spostare USD ed EUR tokenizzati on-chain in tempo reale tramite Kinexys Digital Payments, con il regolamento FX on-chain ora in fase di implementazione. Per la maggior parte degli utenti retail questo rimane invisibile e affiora solo tramite exchange e app fintech che si collegano a queste infrastrutture, ma per le aziende e le attività crypto che necessitano di flussi fiat e token di alto valore 24 ore su 24, 7 giorni su 7, JPMorgan è uno degli esempi più chiari di una banca veramente crypto-friendly sul lato istituzionale.

Pro: Infrastrutture blockchain profonde e di livello istituzionale con JPM Coin e Kinexys, che offrono ai grandi clienti un regolamento on-chain in tempo reale all'interno di una banca globale completamente regolamentata.

Contro: Nessun beneficio diretto per gli utenti comuni, poiché non esiste un wallet crypto retail o trading e la maggior parte dell'innovazione vive interamente in background.

Leggi di più: Come Usare BingX AI? Una Guida per Principianti al Trading di Criptovalute con l'Assistente AI

Quale Neobanca Crypto è Giusta per Te? Checklist Finale

Ecco una rapida panoramica comparativa di ogni banca e app, così puoi vedere dove funziona, come gestisce le criptovalute e quale opzione si adatta meglio al tuo caso d'uso.

| Banca / App | Tipo | Regione Principale / Disponibilità | Approccio Crypto | Ideale Per |

| Revolut | Neobanca crypto / super app | Regno Unito, SEE (licenza MiCA CY) | Trading in-app per BTC, ETH, stablecoin più multi-fiat e carte | Un'unica app per banking, viaggi e criptovalute occasionali |

| Wirex | Neobanca crypto / app di denaro Web3 | Globale (focalizzata sulle carte) | Visa/Mastercard collegate a oltre 200 criptovalute e fiat, cashback in WXT, conti rendimento | Spendere criptovalute come contanti con ricompense |

| Cash App | App finanziaria "Bitcoin-first" | Stati Uniti | Acquisto, vendita e prelievi semplici di BTC più carta di debito e risparmi | Utenti statunitensi che desiderano principalmente Bitcoin più banking di base |

| Avici | Neobanca crypto (self-custodial) | Globale (app + carta Visa, dipendente dalla regione) | Wallet smart contract self-custody con carta Visa supportata da USDC, swap, trasferimenti P2P e on/off-ramp fiat | Per gli utenti che desiderano pagamenti con carta e risparmio in stablecoin con self-custody |

| Ally Bank | Banca online tradizionale | Stati Uniti | Trasferimenti fluidi verso exchange, ETF legati alle criptovalute tramite Ally Invest | Utilizzare una banca classica come base fiat per le criptovalute |

| Monzo | Banca digitale al dettaglio | Regno Unito | Consente trasferimenti e pagamenti con carta verso exchange regolamentati, nessun trading nativo | Banking tramite app nel Regno Unito senza bloccare i trasferimenti crypto |

| JPMorgan Chase | Banca globale con infrastrutture blockchain Kinexys | Globale (istituzionale) | JPM Coin e depositi tokenizzati per regolamento on-chain e FX in tempo reale | Aziende e attività crypto che necessitano di infrastrutture di pagamento 24/7 |

Note Finali

Nel 2025, la vera domanda non è se la tua banca sia "crypto-friendly", ma quanto profondamente desideri che le criptovalute siano integrate nelle tue finanze quotidiane. Per alcuni, una super app come Revolut, Wirex o Cash App sarà l'hub principale per stipendio, spese e Bitcoin. Altri faranno meglio a mantenere un conto classico presso Ally o Monzo e usarlo come un ponte pulito verso exchange, ETF e self-custody. Finché rimani concentrato sulla regolamentazione, sulla sicurezza e sulla tua tolleranza al rischio, puoi trasformare quel vecchio punto dolente tra banca e wallet in una parte fluida, quasi invisibile, della tua configurazione finanziaria.

FAQ sulle Neobanche Crypto

1. Posso usare una neobanca crypto come mio conto bancario principale?

Sì, app come Revolut, Wirex e Cash App possono gestire stipendi, carte e risparmi, ma alcuni servizi classici e prelievi on-chain completi per ogni asset potrebbero ancora richiedere una banca o un exchange separato.

2. Qual è la differenza tra una neobanca crypto e una banca crypto-friendly?

Una neobanca crypto ti permette di acquistare, detenere e spesso spendere criptovalute direttamente nell'app, mentre una banca crypto-friendly come Ally o Monzo agisce principalmente come un ponte fiat fluido verso exchange, ETF o self-custody.

3. I miei fondi sono al sicuro nelle app delle neobanche e nelle banche crypto-friendly?

Il denaro fiat è solitamente detenuto presso banche partner autorizzate e può essere coperto da assicurazione sui depositi, ma le criptovalute no, quindi dovresti sempre verificare chi detiene la custodia, quali licenze possiedono e se pubblicano audit.

4. Come si confrontano le commissioni tra banche tradizionali e neobanche?

Le neobanche tendono a addebitare tramite spread e piani a livelli per il trading in-app, mentre le banche tradizionali mantengono i finanziamenti economici ma ti lasciano pagare le commissioni presso gli exchange o sui prodotti ETF.

5. Neobanche vs. banche crypto-friendly vs. banche tradizionali: come scelgo il conto giusto?

Se desideri tutto in un'unica app, scegli una neobanca crypto; se preferisci un conto base conservativo e piattaforme crypto separate, opta per una banca crypto-friendly, e abbina sempre la tua scelta alla tua tolleranza al rischio e a quanto attivamente utilizzi le criptovalute.