Ad aprile 2026, Taiwan Semiconductor Manufacturing Co. (TSMC) opera al limite assoluto della capacità globale di silicio. Mentre il settore tecnologico nel suo complesso affronta un esame delle valutazioni, TSMC ha appena aggiornato le sue prospettive di ricavi per il 2026 a oltre il 30% di crescita, sostenuta da una domanda insaziabile per il calcolo ad alte prestazioni (HPC) dell'IA. Nonostante una reazione di mercato neutrale ai suoi guadagni Q1 da record, dove i profitti sono balzati del 58% a 18,2 miliardi di dollari, la compagnia rimane il collo di bottiglia indiscusso della rivoluzione dell'IA. Gli investitori sono attualmente a un bivio: i rialzisti puntano su un monopolio virtuale sui chip logici 3nm/2nm e un margine lordo del 66,2% come catalizzatori per un'impennata verso $500+, mentre gli scettici avvertono che una spesa di 56 miliardi di dollari e un premio di sopravvalutazione del 33% rendono il titolo vulnerabile a un cigno nero geopolitico.

Con l'avvicinarsi della seconda metà del 2026, TSMC sta trasformandosi da semplice produttore in un asset strategico globale. Con il CEO C.C. Wei che attira tutte le attrezzature per soddisfare gli ordini di Nvidia, Apple e AMD, la compagnia sta espandendo aggressivamente la sua presenza in Arizona e Giappone. Questa guida analizza la previsione del prezzo delle azioni TSM per il 2026 utilizzando dati di Bloomberg, Reuters e Aletheia Capital.

Scoprirai anche come ottenere esposizione ai futures delle azioni TSMC tramite BingX TradFi.

Le 5 Cose Principali che gli Investitori TSMC Devono Sapere nel 2026

- L'Aggiornamento di Crescita del 30%: TSMC ha ufficialmente innalzato le sue previsioni di ricavi per il 2026 da quasi il 30% a oltre il 30% in termini di dollari USA, citando una domanda di IA estremamente robusta che non mostra segni di rallentamento.

- Il Tetto di $56B Capex: La compagnia sta raggiungendo il limite superiore della sua fascia di spese in conto capitale di $52–$56 miliardi, investendo aggressivamente nell'espansione 3nm e nel ramp-up 2nm N2.

- HPC Supera il Mobile: Per la prima volta, il Calcolo ad Alte Prestazioni (HPC) rappresenta il 61% dei ricavi, superando ufficialmente il segmento smartphone (26%) come motore di crescita primario della compagnia.

- Il Miracolo del Margine del 66%: Nonostante gli avvertimenti di diluizione dalle fabbriche estere, TSMC ha riportato uno stupefacente margine lordo del 66,2% nel Q1 2026, dimostrando un immenso potere di pricing sulla sua base clienti dipendente.

- Rischi di Approvvigionamento Geopolitico: La volatilità nel Medio Oriente ha sollevato preoccupazioni sulla fornitura di gas critici come elio e idrogeno; mentre TSMC mantiene scorte di sicurezza, qualsiasi interruzione prolungata potrebbe impattare la redditività del 2027.

Cos'è Taiwan Semiconductor Manufacturing Co. (TSM)?

TSMC è la fonderia di semiconduttori dedicata più grande del mondo, che controlla oltre il 70% della quota di mercato globale per i nodi avanzati. Fondata nel 1987, è l'unico fornitore capace di produrre in massa i chip sub-7nm richiesti per i moderni data center IA, veicoli autonomi e smartphone di fascia alta.

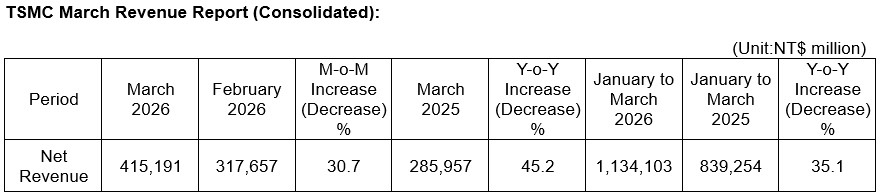

Punti salienti dei guadagni Q1 2026 di TSCMC | Fonte: TSMC

Sotto la guida del CEO C.C. Wei, TSMC opera come la Svizzera del mondo tecnologico, producendo progetti per rivali come Intel e partner come Nvidia allo stesso modo. Entra nel Q2 2026 con una capitalizzazione di mercato di circa 1,95 trilioni di dollari, scambiando come un'investimento premium in infrastrutture sul passaggio globale verso IA decentralizzata e flussi di lavoro agentici.

TSMC entra nel periodo di metà anno con una previsione di ricavi Q2 di $39 miliardi a $40,2 miliardi, rappresentando un aumento sequenziale del 10%. Con un rapporto PEG di 0,6, il titolo presenta un paradosso unico: è storicamente costoso a 35x TTM P/E, tuttavia fondamentalmente economico quando misurato contro la sua crescita degli utili proiettata a tripla cifra fino al 2028.

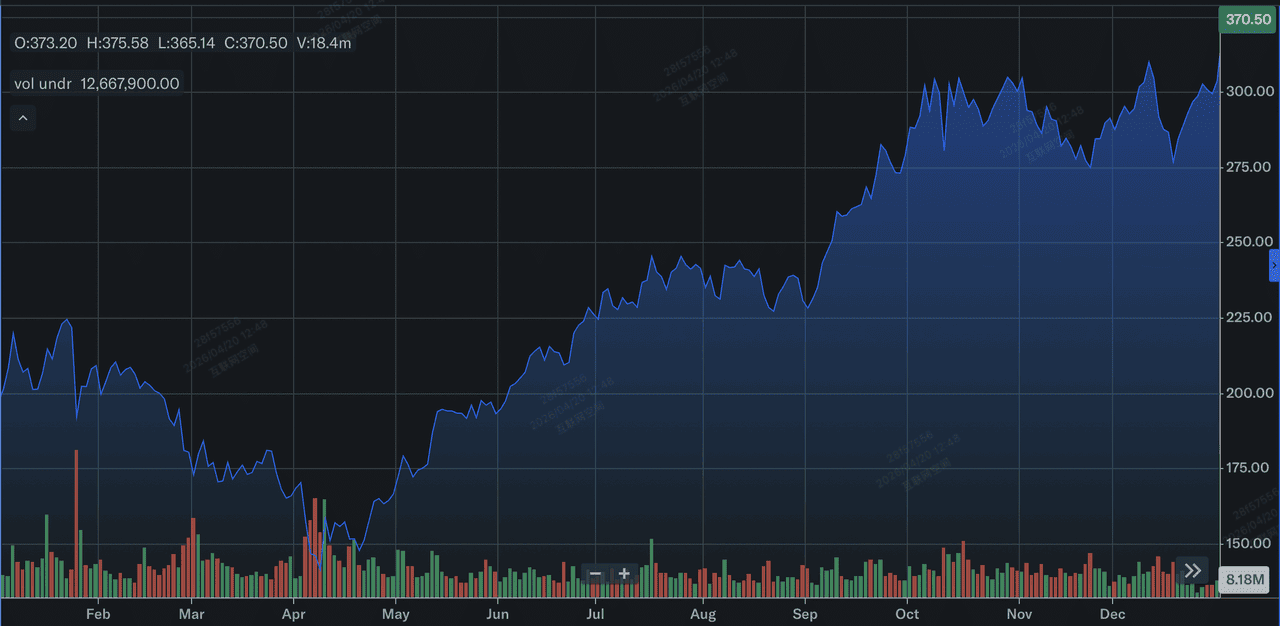

Performance delle Azioni TSMC (TSM) nel 2025: Una Recensione

Performance delle azioni Taiwan Semiconductor Manufacturing Company Limited (TSMC) nel 2025 | Fonte: Yahoo Finance

Nel 2025, TSMC ha consegnato una performance finanziaria eccezionale, registrando un aumento del 31,6% nei ricavi annuali a NT$3.809,05 miliardi o circa $122 miliardi. Questa crescita è stata catalizzata da un cambiamento strutturale verso il Calcolo ad Alte Prestazioni (HPC), che è balzato del 48% anno su anno per rappresentare il 58% dei ricavi totali del 2025. La redditività è rimasta eccezionale nonostante il pesante carico di capitale dell'espansione estera, con margini lordi annuali mediamente del 59,9% e EPS annuale in crescita del 46,4% a NT$66,25. Strategicamente, il 2025 ha segnato l'anno in cui TSMC ha effettivamente ridotto il rischio della sua dipendenza dal mobile stabilendo HPC guidato dall'IA come il suo motore di crescita primario e più resiliente.

Tecnologicamente, TSMC ha raggiunto la sua pietra miliare più critica iniziando la produzione di massa dei chip a 2 nanometri (N2) nel Q4 2025. Entro la fine dell'anno, le tecnologie avanzate di 7nm e inferiori hanno raggiunto il 74% dei ricavi totali dei wafer, in aumento dal 69% del 2024, con il solo nodo 3nm che ha contribuito al 24% del totale annuale. Questa transizione è stata supportata da un massiccio programma di spese in conto capitale di $40,9 miliardi, che ha finanziato il ramp-up delle fabbriche di Arizona e Kaohsiung. Per gli investitori, il takeaway del 2025 è l'esecuzione senza pari di TSMC: la compagnia ha stabilizzato con successo le rese 2nm tra il 60% e il 70% durante il suo rollout iniziale, superando significativamente i rivali e assicurando il suo monopolio sulla prossima generazione di hardware IA.

Strategia TSMC per il 2026: Il Monopolio della Fonderia

- La Transizione 2nm: TSMC sta attualmente convertendo gli strumenti 5nm in 3nm e preparando le prime linee di produzione 2nm (N2) a Taiwan. Questo nodo dovrebbe essere il salto di prestazioni più significativo in un decennio.

- Diversificazione Globale: Per mitigare il rischio Taiwan, TSMC sta accelerando la produzione in volume presso i suoi cluster GIGAFAB di Arizona e Tainan, con la produzione 3nm basata negli Stati Uniti programmata per fine 2027.

- Packaging Avanzato (CoWoS): Oltre a produrre solo chip, TSMC sta espandendo la sua capacità proprietaria Chip on Wafer on Substrate, che è l'attuale collo di bottiglia del settore per le architetture GPU Blackwell e Rubin di Nvidia.

Prospettive di Investimento Azioni TSM 2026: $600 Alpha vs. $280 Rischio Valutazione

Le prospettive del 2026 per TSM sono un tiro alla fune tra il suo ruolo come Divinità dell'IA e la realtà dei crescenti costi operativi negli Stati Uniti e in Giappone.

Il Caso Rialzista: Breakout Alpha di TSMC a $600

La narrativa rialzista si centra sulla trasformazione di TSMC nel casello definitivo dell'IA, dove un massiccio raddoppio dell'EPS entro il 2028 è guidato da un superciclo hardware senza precedenti. Se TSMC mantiene i suoi margini lordi del 66,2%, battendo il suo obiettivo a lungo termine del 53%, dimostra che il suo potere di pricing è effettivamente assoluto. Transitando con successo al nodo 2nm (N2) con rese stabili, TSMC cattura l'intero mercato di fascia alta, convalidando il suo capex di $56 miliardi non come un peso, ma come una barriera all'ingresso ad alto ROI che i concorrenti semplicemente non possono finanziare.

Praticamente, questo scenario si basa sul mercato che rivaluta TSM da una fonderia ciclica a una piattaforma infrastrutturale simile a SaaS. Con un tasso di crescita dei ricavi del 30%+ e un rapporto PEG che tende verso 0,6, il titolo diventa un magnete per i cercatori di alfa istituzionali. Mentre il megatrend IA si sposta dall'hype sperimentale all'installazione massiccia di data center fisici, il dominio di TSMC in CoWoS nel packaging avanzato crea un fossato di ricavi secondario, potenzialmente spingendo il prezzo ADR verso il tetto psicologico di $600.

Il Caso Base: Consolidamento del Valore Equo TSM a $420

Il caso base vede TSMC come il beneficiario essenziale del mercato compounding, previsto per raggiungere un target medio degli analisti di $423,50. Questa prospettiva assume un atterraggio morbido per l'economia globale, dove il mercato totale indirizzabile per i chip IA rimane robusto al livello di spesa proiettato di $650 miliardi. Mentre la seconda metà del 2026 introdurrà una diluizione del margine del 2% al 4% mentre le fabbriche di Arizona aumentano la produzione, il puro volume di ordini 3nm dalle ancore Big Tech, Apple, Nvidia e AMD, agisce come un massiccio pavimento per i guadagni, mantenendo il titolo in una fase di consolidamento sana.

Per gli investitori, questo scenario inquadra TSM come l'asset definitivo 'compra il ribasso'. I ricavi dovrebbero seguire costantemente il salto del 32% anno su anno proiettato per il Q2 2026, supportato da un aumento sequenziale del 10% nelle spedizioni di wafer. Anche con spese operative elevate, il capex trimestrale di $11,1 miliardi di TSMC assicura che rimanga lo standard d'oro per le catene di approvvigionamento tecnologico globali. A questo livello, il titolo fornisce un rendimento da dividendo affidabile dello 0,90% e scambia in linea con il suo premium 35x P/E, riflettendo il suo status di fortezza difensiva nel settore tech.

Il Caso Ribassista: Azioni TSMC a $280 Tra Compressione dei Margini

Il caso ribassista è innescato dalla realizzazione della Trappola del Valore, dove l'attuale sopravvalutazione del 33% relativa al valore intrinseco GF di $281,67 porta a una netta compressione multipla. Questa pressione al ribasso deriverebbe probabilmente da uno shock esterno, come una crisi di approvvigionamento di elio o idrogeno causata dalla volatilità del Medio Oriente, che potrebbe far impennare i costi delle sostanze chimiche speciali. Se Elon Musks progetto Terafab o Rapidus Corp del Giappone dimostrasse risultati pilota 2nm validi entro fine 2026, il monopolio inattaccabile di TSMC affronterebbe la sua prima minaccia legittima in decenni.

In questo ambiente risk-off, TSM testerà probabilmente il suo pavimento di supporto delle 52 settimane di $280–$290. Gli investitori si concentrerebbero sulla diluizione del margine del 3% al 4% dall'espansione estera come una passività strutturale piuttosto che un asset strategico. Se le insolvenze delle carte di credito o una recessione più ampia smorzassero il mercato smartphone, la quota di ricavi del 26% dal mobile potrebbe trascinare verso il basso la crescita complessiva. Questo scenario essenzialmente elimina il premio IA, prezzando TSM come un produttore tradizionale ad alta intensità di capitale esposto a costi geopolitici e energetici crescenti.

Previsioni del Prezzo delle Azioni TSMC per il 2026 da Analisti di Wall Street

|

Istituzione |

Target di Prezzo 2026 |

Outlook di Mercato |

|

Aletheia Capital |

$600 |

Acquista: EPS raddoppiato entro il 2028; espansione aggressiva. |

|

Needham |

$480 |

Acquista: Espansione del margine lordo impareggiabile del 66%. |

|

Wedbush |

NT$2.400 (~$445 ADR) |

Outperform: Il rischio competitivo è lontano anni. |

|

J.P. Morgan |

NT$2.400 (~$445 ADR) |

Sovrappeso: Guidance Q2 solida; leader di quota di mercato. |

|

GuruFocus |

$281,67 |

Moderatamente Sopravvalutato: Margine di sicurezza minimo. |

Come Fare Trading su Taiwan Semiconductor (TSMC) su BingX

Naviga la volatilità del ciclo hardware IA utilizzando BingX AI e gli strumenti BingX TradFi. Che tu stia coprendoti contro il rischio geopolitico o andando long sulla transizione 2nm, BingX fornisce la liquidità di cui hai bisogno.

Futures perpetui TSMU/USDT su BingX

Long o Short sui Futures delle Azioni TSMU su BingX

- Naviga su BingX TradFi e seleziona Futures delle Azioni.

- Seleziona il contratto perpetuo TSMU/USDT.

- Imposta la tua leva, ad es., 2x–5x, e seleziona Apri Long se ti aspetti un battito di ricavi Q3, o Apri Short per coprirti contro i rischi di diluizione dei margini.

- Imposta livelli Take-Profit (TP) e Stop-Loss (SL) per gestire la natura ad alta volatilità del settore semiconduttori.

I 5 Principali Rischi da Osservare per gli Investitori TSM nel 2026

Per navigare con successo il mercato dei semiconduttori del 2026, gli investitori devono bilanciare il dominio tecnologico di TSMC contro questi cinque venti contrari macro e operativi critici.

- Rischio di Esecuzione Arizona: Qualsiasi ritardo nella timeline di produzione in volume 2027 per le fabbriche USA potrebbe portare a massive svalutazioni di capitale.

- Vincoli di Risorse: L'ambiente globale sold-out per attrezzature come le macchine ASML potrebbe limitare l'upside di TSMC nonostante l'alta domanda.

- Tassi di Resa 2nm: Mentre i transistor si restringono a 2nm, la complessità della produzione aumenta esponenzialmente; qualsiasi mancanza di resa distruggerebbe i margini.

- Stabilità Energetica: TSMC è un massiccio consumatore di elettricità; qualsiasi instabilità nella rete elettrica di Taiwan o l'aumento dei costi energetici negli Stati Uniti rimane una minaccia.

- Entranti Competitivi: Mentre le scorciatoie sono impossibili, il sostegno combinato di $100 miliardi+ di Intel, Tesla e Rapidus rappresenta una minaccia a lungo termine al monopolio.

Considerazioni Finali: Dovresti Investire nelle Azioni TSMC (TSM) nel 2026?

TSMC nel 2026 è il principale beneficiario della corsa globale per la sovranità IA. Con un obiettivo di crescita aggiornato del 30% e un pivot verso il segmento HPC a margine più alto, il caso fondamentale per TSM non è mai stato più forte. Tuttavia, il rapporto P/E 35x e i requisiti capex di $56 miliardi suggeriscono che questo non è più una gemma nascosta ma un titano prezzato per la perfezione.

Per gli investitori, l'indicatore chiave per il resto del 2026 sarà la resilienza dei margini. Se TSMC può assorbire i costi dell'espansione globale senza scendere sotto un margine lordo del 60%, rimarrà probabilmente lo standard d'oro dell'industria tecnologica. I trader conservativi potrebbero aspettare un consolidamento verso il livello $330, mentre quelli che cercano alfa IA potrebbero trovare TSM l'investimento più durevole in un mercato volatile.

Promemoria sui Rischi: Il trading e l'investimento in azioni come TSM comporta un rischio significativo di perdita di capitale. I titoli dei semiconduttori sono altamente ciclici e sensibili alle tensioni geopolitiche, restrizioni commerciali e catene di approvvigionamento manifatturiero globali. Conduci sempre una due diligence indipendente prima di allocare capitale.

Letture Correlate

- Outlook del Prezzo delle Azioni Nvidia (NVDA) per il 2026: Possono Blackwell e Vera Rubin Riportare NVDA a $300?

- Outlook delle Azioni Apple (AAPL) per il 2026: Crescita MacBook Neo o Trappola di Valutazione IA?

- Previsioni delle Azioni Intel (INTC) 2026: Svolta della Fonderia a $89 o Trappola del Valore?

- Outlook delle Azioni Tesla (TSLA) per il 2026: Può il Grande Pivot IA e Robotaxi Portare le Azioni TSLA a $600?

- Previsione del Prezzo delle Azioni ASML Holding (ASML) 2026: Re delle Infrastrutture IA o Target Geopolitico?