L'arbitraggio è la pratica di sfruttare simultaneamente le differenze di prezzo per lo stesso asset su mercati diversi o coppie di trading per generare un profitto privo di rischi (o quasi privo di rischi). Nei mercati spot crypto, la forma più comunemente discussa è l'arbitraggio triangolare, un trade a tre gambe che cicla attraverso più coppie, per esempio, BTC → ETH → USDT → BTC, per trarre profitto dalle inefficienze di prezzo momentanee tra le coppie. Mentre il concetto è semplice, l'esecuzione è più sfumata di quanto rivelano la maggior parte delle guide.

Questo articolo spiega esattamente come funziona, perché la maggior parte delle opportunità di arbitraggio al dettaglio sono più piccole di quanto sembrano, e dove esistono ancora opportunità genuine.

Cos'è il Trading di Arbitraggio?

L'arbitraggio è una delle strategie di trading più antiche nei mercati finanziari.

L'idea principale: se lo stesso asset è prezzato diversamente in due posti simultaneamente, puoi comprarlo a buon mercato in un posto e venderlo a un prezzo più alto in un altro, catturando la differenza come profitto senza prendere rischi direzionali di mercato.

Nella finanza tradizionale, l'arbitraggio manteneva i mercati efficienti poiché nel momento in cui appariva una discrepanza di prezzo, gli arbitraggisti la chiudevano nel giro di millisecondi.

Nelle crypto, i mercati sono più frammentati, operando 24/7 attraverso centinaia di exchange e migliaia di coppie, creando inefficienze di prezzo più frequenti e persistenti ma attirando anche sistemi automatizzati sofisticati che chiudono quelle lacune altrettanto rapidamente.

Leggi di più: Cos'è l'Arbitraggio Crypto e Come Ottenere Guadagni a Basso Rischio?

Perché i Mercati Crypto Creano Opportunità di Arbitraggio

Le opportunità di arbitraggio nel 2026 derivano dalla frammentazione intrinseca della liquidità attraverso le venue decentralizzate e centralizzate globali, dove i ritardi in millisecondi nella propagazione delle informazioni creano inefficienze di prezzo temporanee per il trader attento.

|

Fattore |

Perché crea arbitraggio |

|

Liquidità frammentata |

I prezzi su BingX, Binance, Coinbase e Kraken possono divergere brevemente |

|

Trading 24/7 |

Nessuna singola apertura/chiusura reimposta il prezzo globalmente |

|

Migliaia di coppie |

Le relazioni cross-pair possono andare fuori sincronia momentaneamente |

|

Profondità di liquidità variabile |

Le coppie a bassa liquidità mostrano deviazioni di prezzo più ampie |

|

Strutture di commissioni diverse |

Diversi exchange prezzano gli asset leggermente diversamente per riflettere i loro costi |

|

Nuove quotazioni |

Gli asset appena quotati hanno prezzi meno efficienti |

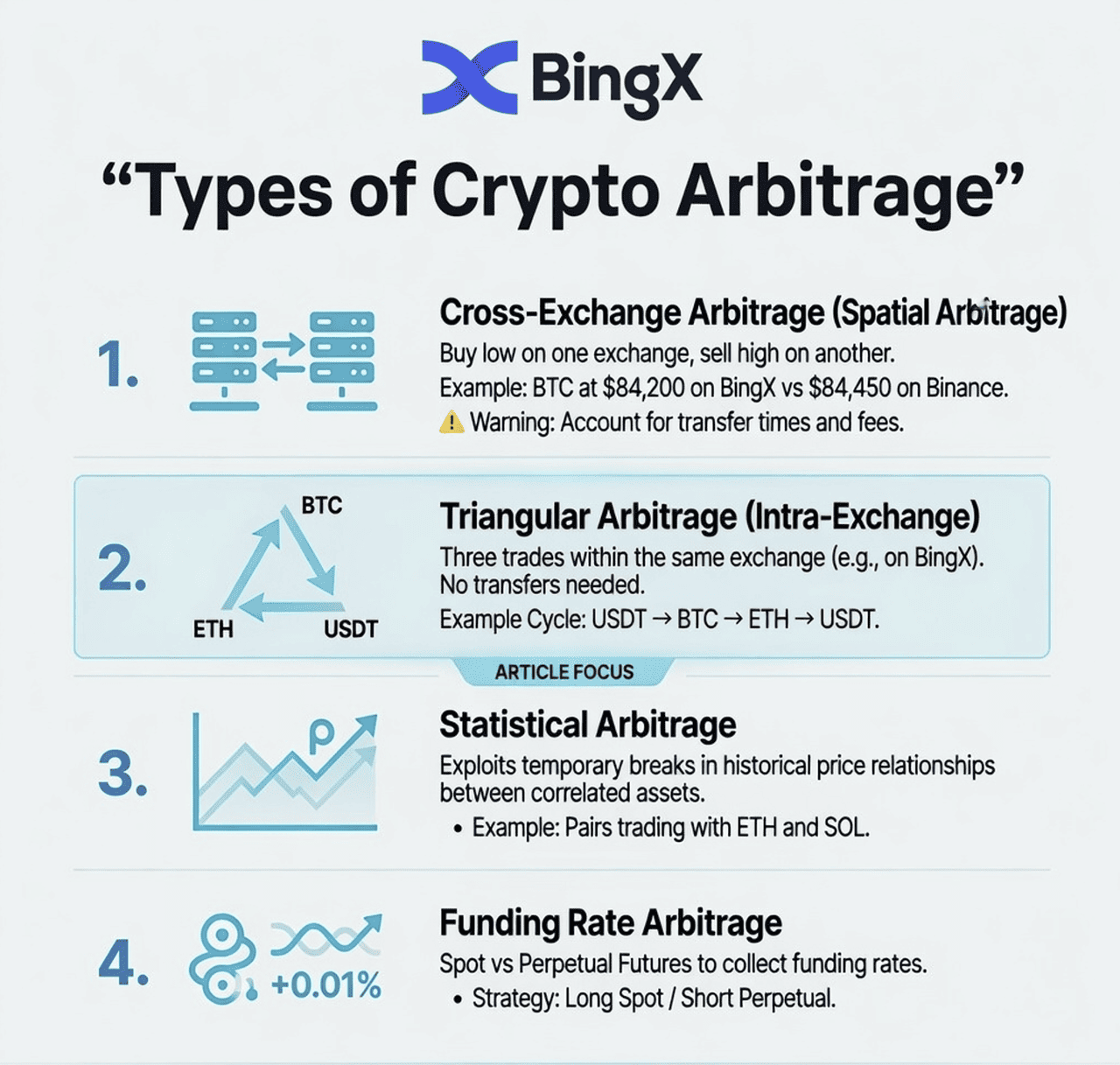

Quali Sono i Diversi Tipi di Arbitraggio Crypto?

Prima di immergersi specificamente nell'arbitraggio triangolare, aiuta comprendere il panorama completo delle strategie di arbitraggio crypto:

1. Arbitraggio Cross-Exchange: Arbitraggio Spaziale

Acquistare un asset su un exchange dove è prezzato più basso, e simultaneamente venderlo su un altro exchange dove è prezzato più alto.

Esempio: BTC viene scambiato a $84.200 su BingX e $84.450 su Binance simultaneamente. Acquista su BingX, vendi su Binance, profitto: circa 250 per BTC prima di commissioni e costi di trasferimento.

Il problema: Trasferire fondi tra exchange richiede tempo (tempi di conferma blockchain), durante il quale il gap di prezzo può chiudersi o invertirsi. La maggior parte dell'arbitraggio cross-exchange richiede di pre-posizionare fondi su entrambi gli exchange simultaneamente.

2. Arbitraggio Triangolare: Intra-Exchange

Eseguire tre trade sequenziali all'interno dello stesso exchange per sfruttare un errore di prezzo tra tre coppie correlate.

Esempio: BTC → ETH → USDT → BTC su BingX. Se i tassi impliciti attraverso questi tre trade non risultano esattamente 1, esiste un profitto o una perdita.

Questo è il focus di questo articolo. Non richiede trasferimenti cross-exchange e può essere eseguito interamente all'interno di BingX.

3. Arbitraggio Statistico

Una strategia quantitativa che sfrutta le relazioni di prezzo storiche tra asset correlati (ad es., BTC ed ETH tendono a muoversi insieme). Quando la correlazione si rompe temporaneamente, viene inserito un pairs trade aspettandosi che la relazione si inverta.

Questo richiede modellazione statistica ed è oltre lo scopo di questo articolo.

4. Arbitraggio del Tasso di Finanziamento: Futures vs. Spot

Quando i tassi di finanziamento dei futures perpetui sono alti, i trader acquistano l'asset spot e simultaneamente vendono allo scoperto il contratto futures, raccogliendo il tasso di finanziamento come rendimento quasi privo di rischi mentre le posizioni si compensano a vicenda.

Questo non è tecnicamente arbitraggio spot ma è ampiamente utilizzato nelle crypto.

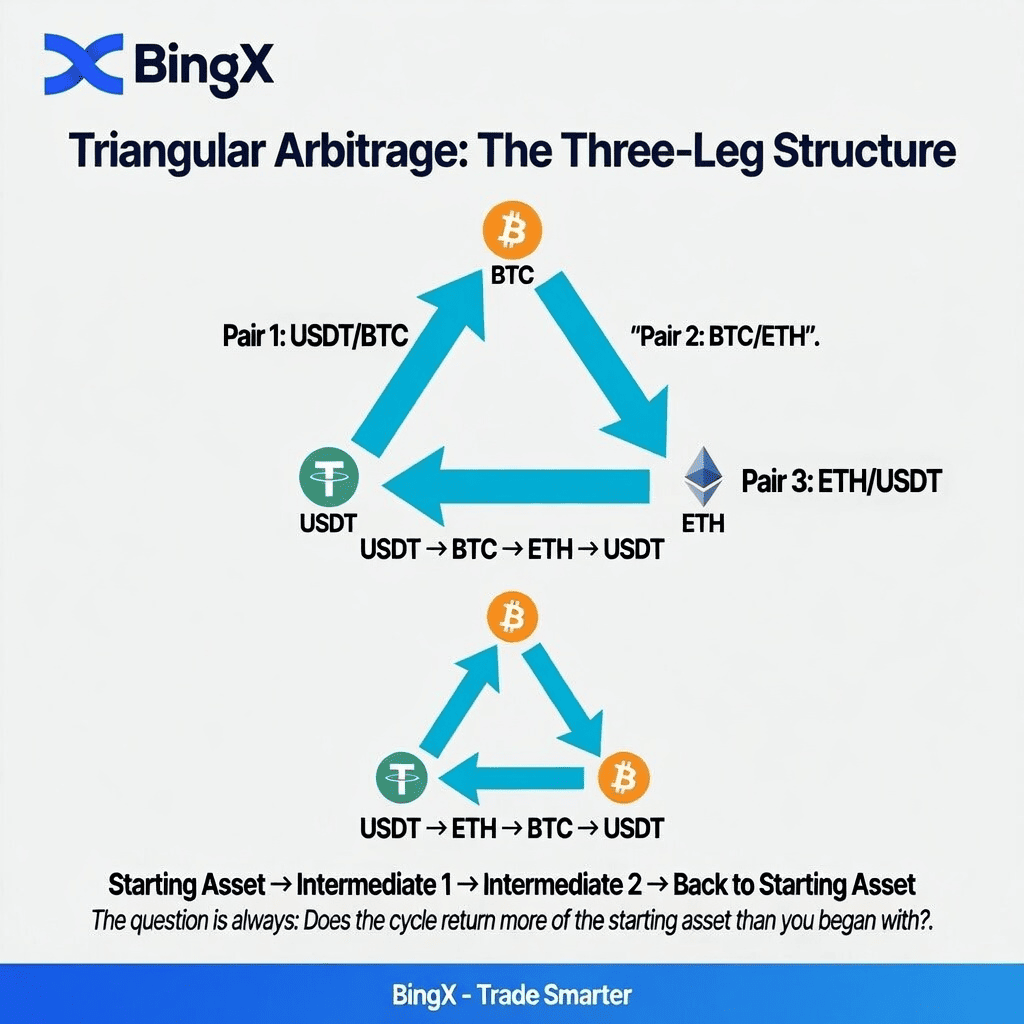

Cos'è l'Arbitraggio Triangolare e Come Usarlo su BingX: Passo dopo Passo

L'arbitraggio triangolare è un ciclo di tre trade che inizia e finisce con lo stesso asset. Se il ciclo produce più di quell'asset di quanto hai iniziato (dopo le commissioni), è stato catturato un profitto.

Come Funziona l'Arbitraggio Triangolare: La Struttura a Tre Gambe

Asset di partenza → Coppia 1 → Asset intermedio → Coppia 2 → Secondo intermedio → Coppia 3 → Asset di partenza

Esempio più comune:

USDT → BTC → ETH → USDT

O al contrario:

USDT → ETH → BTC → USDT

La domanda è sempre: il ciclo restituisce più USDT di quelli con cui hai iniziato?

Perché Avviene l'Errore di Prezzo

Su qualsiasi exchange, tre coppie correlate devono essere coerenti tra loro.

Per BTC/USDT, ETH/USDT ed ETH/BTC, la seguente relazione deve valere perché il mercato sia perfettamente efficiente:

Prezzo ETH/BTC = Prezzo ETH/USDT ÷ Prezzo BTC/USDT

Quando questa relazione si rompe, anche brevemente, esiste un'opportunità di arbitraggio triangolare. I market maker e i bot automatizzati monitorano costantemente questo e chiudono i gap in millisecondi, ma durante periodi di alta volatilità o bassa liquidità, piccole discrepanze possono persistere per alcuni secondi.

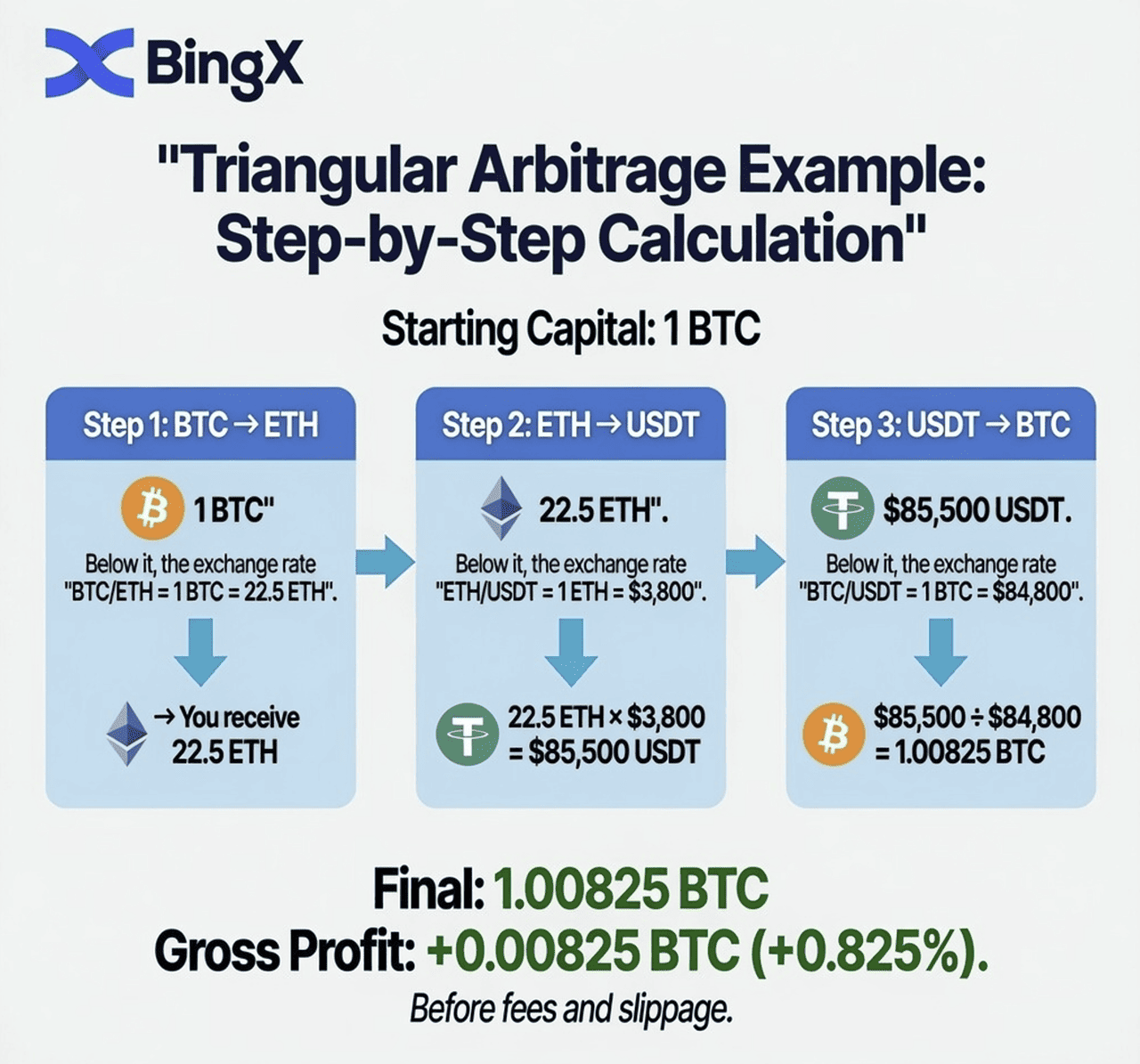

Un Esempio di Arbitraggio Triangolare: BTC → ETH → USDT → BTC

Percorriamo un calcolo completo utilizzando prezzi illustrativi che mostrano una piccola discrepanza.

Capitale iniziale: 1 BTC Exchange: mercato spot BingX

Passo 1: BTC → ETH

- Prezzo BTC/ETH: 1 BTC = 22,5 ETH

- Dopo aver venduto 1 BTC: 22,5 ETH

Passo 2: ETH → USDT

- Prezzo ETH/USDT: 1 ETH = $3.800

- Dopo aver venduto 22,5 ETH: $85.500 USDT

Passo 3: USDT → BTC

- Prezzo BTC/USDT: 1 BTC = $84.800

- Dopo aver acquistato BTC: 85.500 ÷ 84.800 = 1,00825 BTC

Profitto lordo: +0,00825 BTC (0,825% di guadagno prima delle commissioni)

Aggiustamento delle Commissioni: La Verifica della Realtà

Con la commissione taker spot di BingX dello 0,1% per trade attraverso tre gambe:

Costo delle commissioni = 0,1% × 3 trade = 0,3% del capitale

Risultato aggiustato per le commissioni:

- Guadagno lordo: +0,825%

- Costo delle commissioni: −0,3%

- Profitto netto: +0,525%

A 1 BTC (~$84.800), questo netta circa $445 di profitto da un singolo ciclo di arbitraggio — se l'opportunità fosse genuinamente disponibile.

Il Ciclo Inverso

Le stesse tre coppie possono essere scambiate al contrario se l'errore di prezzo è nell'altra direzione:

USDT → ETH → BTC → USDT

Passo 1: Acquista ETH con USDT (ETH/USDT)

Passo 2: Vendi ETH per BTC (ETH/BTC)

Passo 3: Vendi BTC per USDT (BTC/USDT)

Entrambe le direzioni devono essere testate. La direzione che restituisce più di 1,00 (dopo le commissioni) è la gamba profittevole.

Quanto è Redditizia la Strategia di Arbitraggio Triangolare?

Prima di eseguire qualsiasi ciclo di arbitraggio triangolare, calcola se esiste un profitto genuino dopo le commissioni. Usa questo framework:

Passo 1: Calcola il tasso ETH/BTC implicito dalle coppie USDT:

ETH/BTC Implicito = Prezzo ETH/USDT ÷ Prezzo BTC/USDT

Passo 2: Confronta con il prezzo spot ETH/BTC effettivo sull'exchange:

Se (tasso implicito > tasso effettivo): scambia USDT → BTC → ETH → USDT

Se (tasso implicito < tasso effettivo): scambia USDT → ETH → BTC → USDT

Passo 3: Calcola il rapporto di profitto lordo:

Rapporto di profitto = (tasso implicito / tasso effettivo) - 1

Passo 4: Sottrai le commissioni totali:

Profitto netto = Rapporto di profitto - (tasso di commissione × 3)

Passo 5: Esegui SOLO se Profitto netto > 0

Per esempio:

- BTC/USDT: $84.800

- ETH/USDT: $3.810

- ETH/BTC effettivo: 0,04490

- ETH/BTC implicito: 3.810 / 84.800 = 0,04493

Implicito (0,04493) > Effettivo (0,04490) → Scambia: USDT → ETH → BTC → USDT

Rapporto di profitto: (0,04493 / 0,04490) - 1 = 0,067%

Costo delle commissioni (3 × 0,1%): 0,3%

Profitto netto: 0,067% - 0,3% = -0,233% ← PERDITA, non eseguire

Questa è la lezione più importante: la maggior parte delle apparenti opportunità di arbitraggio triangolare scompaiono dopo le commissioni. La discrepanza di prezzo deve essere più grande del tuo costo totale delle commissioni (tipicamente 0,3% per tre trade spot) per essere redditizia.

La Dura Verità sull'Arbitraggio Triangolare al Dettaglio: Considerazioni Chiave

Ecco cosa la maggior parte delle guide di arbitraggio non ti dice chiaramente:

1. Stai Competendo Contro i Bot Automatizzati

Ogni exchange principale, incluso BingX, ha algoritmi di market making automatizzati e bot di arbitraggio che monitorano le relazioni di prezzo in tempo reale. Questi bot eseguono in millisecondi. Quando un trader al dettaglio individua manualmente un'opportunità di arbitraggio triangolare, apre tre finestre di trade ed esegue gli ordini, l'opportunità si è quasi certamente chiusa.

2. Il Gap Deve Superare le Tue Commissioni Totali

Per tre trade spot BingX allo 0,1% ciascuno, la discrepanza minima redditizia è >0,3% prima dello slittamento. Discrepanze genuinamente sfruttabili di questa dimensione sono rare e brevi su coppie ad alta liquidità.

3. Lo Slittamento Riduce Ulteriormente i Profitti

Per trade grandi, l'atto di comprare o vendere muove il prezzo contro di te. Un trade di arbitraggio triangolare da $100.000 su una coppia con liquidità moderata subirà slittamento su tutte e tre le gambe — potenzialmente trasformando un guadagno teorico dello 0,4% in un guadagno dello 0,1% o in una perdita.

4. L'Esecuzione Deve Essere Quasi Simultanea

L'arbitraggio triangolare richiede che tutte e tre le gambe siano eseguite il più vicino possibile simultaneamente. Se BTC/ETH si muove contro di te tra la gamba 1 e la gamba 2, il trade perde denaro. L'esecuzione manuale introduce rischio di esecuzione che i sistemi automatizzati non hanno.

Esistono Ancora Opportunità di Arbitraggio Genuine nelle Crypto?

Nonostante queste sfide, le vere opportunità di arbitraggio triangolare si verificano nelle crypto:

- Durante eventi ad alta volatilità: Quando i mercati si muovono bruscamente, le relazioni di prezzo si rompono temporaneamente attraverso le coppie

- Su coppie a bassa liquidità: Le coppie di trading nuove o più piccole hanno prezzi meno efficienti e discrepanze più ampie

- All'apertura dell'exchange dopo periodi di manutenzione: Quando un exchange riprende il trading dopo una pausa, i prezzi possono essere momentaneamente disallineati

- Per trader ben capitalizzati che usano API: Connettersi all'API di BingX ed eseguire trade programmaticamente è significativamente più veloce dell'esecuzione manuale

Principali Opportunità di Arbitraggio Cross-Pair su BingX Spot

Piuttosto che il triangolo BTC/ETH/USDT altamente competitivo, i triangoli meno scambiati a volte offrono opportunità migliori:

Triangoli a Bassa Competizione da Monitorare

|

Fattore |

Perché crea arbitraggio |

|

Liquidità frammentata |

I prezzi su BingX, Binance, Coinbase e Kraken possono divergere brevemente |

|

Trading 24/7 |

Nessuna singola apertura/chiusura reimposta il prezzo globalmente |

|

Migliaia di coppie |

Le relazioni cross-pair possono andare fuori sincronia momentaneamente |

|

Profondità di liquidità variabile |

Le coppie a bassa liquidità mostrano deviazioni di prezzo più ampie |

|

Strutture di commissioni diverse |

Diversi exchange prezzano gli asset leggermente diversamente per riflettere i loro costi |

|

Nuove quotazioni |

Gli asset appena quotati hanno prezzi meno efficienti |

Come controllare le opportunità triangolari su BingX:

- Apri BingX Spot e annota i prezzi attuali per tutte e tre le coppie nel tuo triangolo

- Calcola il tasso cross implicito vs il tasso cross effettivo usando la formula sopra

- Se la discrepanza è maggiore dello 0,35–0,4% (per coprire commissioni e slittamento), l'opportunità potrebbe essere fattibile

- Esegui tutte e tre le gambe il più rapidamente possibile, idealmente usando ordini limite piazzati simultaneamente in finestre separate

Come Identificare Opportunità di Arbitraggio Triangolare su BingX: Passo dopo Passo

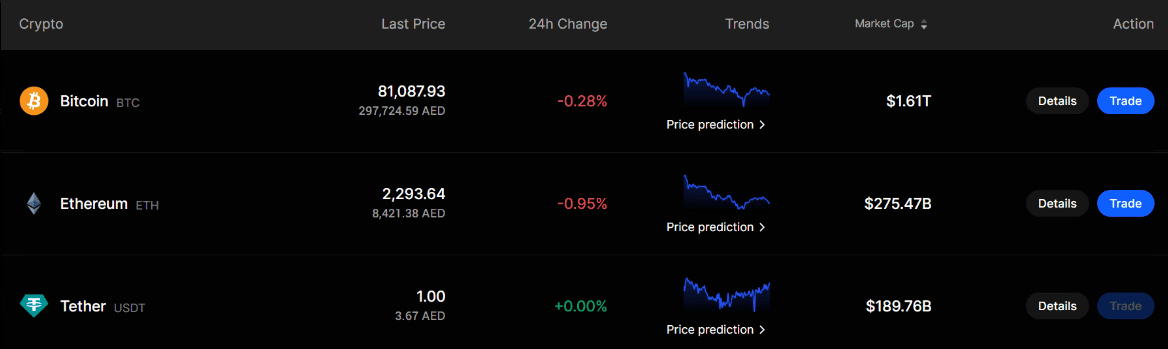

L'arbitraggio nei mercati spot significa controllare se lo stesso valore è prezzato diversamente attraverso coppie di trading correlate. In questo esempio, usiamo i prezzi mostrati nello screenshot di BingX per BTC, ETH e USDT per capire se può esistere un'opportunità di arbitraggio triangolare.

|

Asset |

Prezzo mostrato |

|

Bitcoin BTC |

$81.087,93 |

|

Ethereum ETH |

$2.293,64 |

|

Tether USDT |

$1,00 |

Il triangolo che stiamo controllando è: USDT → ETH → BTC → USDT

Passo 1: Calcola il Prezzo ETH/BTC Implicito

Per trovare il tasso ETH/BTC corretto, dividi il prezzo ETH/USDT per il prezzo BTC/USDT.

Formula: ETH/BTC Implicito = ETH/USDT ÷ BTC/USDT

Calcolo: $2.293,64 ÷ $81.087,93 = 0,02828 BTC

Questo significa che in base ai prezzi dello screenshot, 1 ETH dovrebbe valere circa 0,02828 BTC.

Passo 2: Confronta con il Prezzo ETH/BTC Effettivo

Ora apri la coppia spot ETH/BTC su BingX e controlla il prezzo live.

Per esempio, supponiamo che il prezzo ETH/BTC effettivo su BingX sia: ETH/BTC Effettivo = 0,02845 BTC

Ora confrontalo con il tasso implicito: ETH/BTC Effettivo: 0,02845 e ETH/BTC Implicito: 0,02828

Il prezzo effettivo è più alto del prezzo implicito.

Differenza: 0,02845 ÷ 0,02828 - 1 = 0,58%

Quindi, ETH viene scambiato circa 0,58% più alto contro BTC di quanto suggeriscono i prezzi BTC/USDT ed ETH/USDT.

Passo 3: Esegui il Ciclo di Trade

Supponi di iniziare con 10.000 USDT. Prima, acquista ETH usando USDT: 10.000 ÷ 2.293,64 = 4,3598 ETH

Poi, vendi ETH per BTC al prezzo ETH/BTC effettivo: 4,3598 × 0,02845 = 0,12403 BTC

Infine, vendi BTC di nuovo per USDT: 0,12403 × 81.087,93 = 10.058,04 USDT

Passo 4: Calcola il Profitto Lordo

Hai iniziato con: 10.000 USDT

Hai finito con: 10.058,04 USDT

Profitto lordo: 10.058,04 - 10.000 = 58,04 USDT

Questo equivale a circa 0,58% di profitto lordo prima delle commissioni.

Passo 5: Aggiusta per le Commissioni di Trading

Se la commissione di trading spot è circa 0,10% per trade, allora tre trade possono costare circa 0,30% in totale.

Risultato netto stimato: 0,58% gap lordo - 0,30% commissioni = 0,28% profitto netto

Su un ciclo da 10.000 USDT, questo sarebbe circa: 10.000 × 0,28% = 28 USDT di profitto netto

Conclusione Semplice

In questo esempio, l'arbitraggio funziona solo perché il prezzo ETH/BTC effettivo è più alto del tasso ETH/BTC implicito. Il trader acquista ETH con USDT, converte ETH in BTC al tasso ETH/BTC più forte, e poi vende BTC di nuovo per USDT.

Tuttavia, questo è redditizio solo se la differenza di prezzo è abbastanza grande da coprire:

- Commissioni di trading

- Spread bid e ask

- Slittamento

- Ritardo di esecuzione

- Riempimenti parziali degli ordini

Ecco perché i principianti dovrebbero prima praticare il calcolo manualmente prima di tentare l'arbitraggio live.

Metodo API per Arbitraggio Serio

Per i trader che sanno programmare, l'API di BingX consente l'accesso programmatico al piazzamento degli ordini:

- Monitorare i feed di prezzo in tempo reale per tutte e tre le coppie simultaneamente

- Calcolare i tassi cross impliciti vs effettivi continuamente

- Attivare tutti e tre gli ordini automaticamente quando appare una discrepanza redditizia

- Eseguire in millisecondi piuttosto che secondi

Questo è come viene condotto l'arbitraggio genuino su scala.

Quali Sono i Rischi del Trading di Arbitraggio Spot?

Nonostante sia descritto come privo di rischi in teoria, l'arbitraggio spot crypto comporta rischi reali:

- Rischio di esecuzione: Tra il piazzamento del primo e terzo ordine, i prezzi possono muoversi contro di te — specialmente durante alta volatilità. Quello che sembrava un guadagno dello 0,5% può diventare una perdita se la coppia intermedia si muove sfavorevolmente.

- Rischio di liquidità: Se il tuo ordine non si riempie al prezzo aspettato, sei esposto. Un ordine grande in un mercato sottile può muovere significativamente il prezzo, chiudendo il gap prima che il tuo ciclo sia completo.

- Errore di calcolo delle commissioni: Dimenticare di includere tutte e tre le gambe delle commissioni, lo slittamento, o qualsiasi costo specifico della piattaforma può trasformare un apparente profitto in una perdita.

- Rischio tecnologico: L'esecuzione manuale è lenta. L'esecuzione API dipende da connettività affidabile e codice che gestisce correttamente i casi limite.

- Requisiti di capitale: Piccole discrepanze richiedono capitale grande per generare profitti significativi. Un guadagno netto dello 0,2% su $1.000 sono $2. Su $100.000, sono $200. L'arbitraggio è un gioco di volume.

L'Arbitraggio Crypto è Legale?

Sì, l'arbitraggio crypto è completamente legale. È un meccanismo di mercato standard che migliora l'efficienza dei prezzi tra i mercati. I regolatori in tutte le principali giurisdizioni lo permettono. Gli exchange lo permettono esplicitamente nei loro termini di servizio.

L'arbitraggio non è manipolazione del mercato. Non stai creando movimenti di prezzo artificiali, stai rispondendo a discrepanze di prezzo esistenti e chiudendole, il che rende i mercati più efficienti per tutti i partecipanti.

L'unica eccezione sarebbe se l'arbitraggio fosse usato insieme alla manipolazione del mercato (ad es., coordinandosi con qualcuno per creare artificialmente una discrepanza poi arbitraggiarla) ma l'arbitraggio puro tra mercati legittimi è sempre legale.

Conclusione

L'arbitraggio triangolare è elegante in teoria: un ciclo di trade autonomo a tre gambe che inizia e finisce con lo stesso asset e profitti dalle inconsistenze di prezzo tra coppie correlate. In pratica, richiede o automazione sofisticata per competere con i bot di market making, o monitoraggio paziente per i momenti relativamente rari quando le discrepanze sono abbastanza grandi da sopravvivere a commissioni e slittamento.

Per la maggior parte dei trader al dettaglio su BingX, il valore nel comprendere l'arbitraggio triangolare non è la strategia stessa. È la comprensione che costruisce di come i mercati crypto sono interconnessi. Quando capisci che ETH/BTC, ETH/USDT, e BTC/USDT sono tutti correlati e devono essere coerenti, vedi il mercato con maggiore chiarezza. Quella comprensione migliora ogni trade, non solo quelli che sfruttano esplicitamente le discrepanze.

Articoli Correlati

- Cos'è l'Arbitraggio Crypto e Come Ottenere Guadagni a Basso Rischio?

- Cos'è l'Arbitraggio del Tasso di Finanziamento nelle Crypto? Una Guida Completa per i Trader di Futures

- Gestione del Rischio nel Trading Crypto: 7 Regole che Ogni Trader Deve Conoscere

- Pattern dei Grafici Crypto: La Guida Completa per i Trader

- Quali Sono i Migliori Bot di Trading Crypto?

- Come Tenere un Diario di Trading: Una Guida Completa per i Trader Crypto

- Cos'è il Day Trading Crypto? Una Guida per Principianti

- Come Usare il MACD nel Trading Crypto

FAQ sull'Arbitraggio Triangolare

1. Cos'è l'arbitraggio triangolare nelle crypto?

L'arbitraggio triangolare è una strategia di trading a tre gambe che cicla attraverso tre coppie di trading correlate sullo stesso exchange per esempio, USDT → BTC → ETH → USDT — per sfruttare inconsistenze di prezzo momentanee tra le coppie. Se il ciclo restituisce più dell'asset di partenza di quanto hai iniziato (dopo le commissioni), è stato catturato un profitto senza prendere rischio direzionale di mercato.

2. Come funziona l'arbitraggio triangolare con BTC, ETH e USDT?

Inizi con USDT, acquisti BTC, usi quel BTC per acquistare ETH, poi vendi ETH di nuovo per USDT. Se i tre tassi di cambio non sono perfettamente sincronizzati, finisci con più o meno USDT di quelli con cui hai iniziato.

L'arbitraggio triangolare funziona quando il tasso ETH/BTC implicito (calcolato dalle coppie USDT) differisce dal prezzo spot ETH/BTC effettivo per più delle tue commissioni totali.

3. L'arbitraggio crypto è redditizio?

L'arbitraggio crypto può essere redditizio, ma le opportunità sono più piccole e di durata più breve di quanto la maggior parte dei trader al dettaglio si aspetti. Su coppie ad alta liquidità come BTC/ETH/USDT, i bot automatizzati chiudono i gap di prezzo in millisecondi. Per i trader manuali, la discrepanza deve superare il costo totale delle commissioni (tipicamente 0,3% per tre trade spot) più lo slittamento per generare qualsiasi profitto. Le opportunità manuali genuine sono rare su coppie principali ma più comuni su coppie alt a bassa liquidità.

4. L'arbitraggio crypto è legale?

Sì, l'arbitraggio crypto è completamente legale in tutte le principali giurisdizioni. È un meccanismo di mercato standard che migliora l'efficienza dei prezzi. Gli exchange lo permettono esplicitamente nei loro termini di servizio. L'arbitraggio non è manipolazione del mercato, risponde a differenze di prezzo esistenti e aiuta a chiuderle, beneficiando l'efficienza del mercato.

5. Qual è la differenza tra arbitraggio triangolare e arbitraggio cross-exchange?

L'arbitraggio triangolare opera interamente all'interno di un exchange — cicli attraverso tre coppie senza spostare fondi tra piattaforme. L'arbitraggio cross-exchange acquista un asset su un exchange dove è più economico e lo vende su un altro dove è più costoso. L'arbitraggio triangolare evita i ritardi di trasferimento e i rischi dell'arbitraggio cross-exchange ma richiede esecuzione quasi simultanea attraverso tre coppie.

6. Quali sono i rischi dell'arbitraggio triangolare?

I rischi principali sono il rischio di esecuzione (i prezzi si muovono prima che tutte e tre le gambe si riempiano), il rischio di liquidità (profondità insufficiente del libro degli ordini causa slittamento), errore di calcolo delle commissioni (dimenticare tutte e tre le gambe delle commissioni), e rischio tecnologico (esecuzione manuale lenta). A differenza della descrizione teorica "priva di rischi", l'arbitraggio triangolare del mondo reale comporta rischi genuini da esecuzione imperfetta.

7. Di quanto capitale ho bisogno per l'arbitraggio crypto?

Poiché le discrepanze di prezzo sono tipicamente piccole (0,1–0,5%), hai bisogno di capitale significativo per generare profitti significativi. Un guadagno netto dello 0,3% su $1.000 sono $3. Su $50.000, sono $150. La maggior parte dell'arbitraggio al dettaglio è fatto con posizioni da $10.000+ per rendere lo sforzo di esecuzione utile. I trader algoritmici operano con somme molto più grandi.

8. Posso automatizzare l'arbitraggio triangolare su BingX?

Sì, BingX fornisce un'API che consente il piazzamento di ordini programmatico. I trader con competenze di programmazione possono costruire sistemi automatizzati che monitorano i feed di prezzo in tempo reale per tutte e tre le coppie simultaneamente, calcolano i tassi cross impliciti vs effettivi continuamente, ed eseguono tutti e tre gli ordini in millisecondi quando appare un'opportunità redditizia. L'esecuzione manuale è significativamente più lenta e meno competitiva.

9. Qual è la discrepanza di prezzo minima necessaria perché l'arbitraggio triangolare sia redditizio su BingX?

Per tre trade spot alla commissione taker standard di BingX dello 0,1%, la discrepanza lorda minima è 0,3% (tre gambe × 0,1% ciascuna). In pratica, dovresti mirare a discrepanze dello 0,35–0,5%+ per tenere conto anche dello slittamento e delle imperfezioni di esecuzione. Qualsiasi cosa sotto lo 0,3% risulterà in una perdita netta dopo le commissioni.