Nel luglio 2026, JPMorgan Chase & Co. (JPM) ha consegnato un trimestre che ha giustificato le sue spese. Riportando il 14 luglio, la banca ha registrato un reddito netto di 16,9 miliardi di dollari, EPS di 6,14 dollari e un ritorno sul capitale comune tangibile del 23%, battendo il consenso di Wall Street vicino a 5,56 dollari. I ricavi sono aumentati del 15% anno su anno. Il titolo è salito di circa l'1,94% a 341 dollari sulla pubblicazione, una reazione notevolmente attenuata rispetto ai leader del settore. Gli investitori rimangono divisi: i rialzisti citano un aumento dell'86% nei ricavi azionari e una guidance sui redditi da interessi netti alzata, mentre gli scettici indicano le spese in aumento del 15% insieme ai ricavi e una maggiorazione del capitale G-SIB diretta al 5,2% entro il 2028.

La storia si è spostata dal se la spesa funziona a quanto costa. La direzione ha alzato la guidance sui NII dell'intero anno a circa 105,5 miliardi di dollari da 103 miliardi, ma simultaneamente ha aumentato la prospettiva delle spese aggiustate a circa 107,5 miliardi di dollari da 105 miliardi. Con il CEO Jamie Dimon che affronta domande sulla successione durante la chiamata e un requisito di capitale incrementale di 20 miliardi di dollari in arrivo, JPM entra nella seconda metà come il benchmark di qualità del settore che negozia a una valutazione che non è stata ricalibrata. Questa guida analizza la previsione del prezzo delle azioni JPM per il 2026 utilizzando dati dalla chiamata sui guadagni del Q2, Evercore ISI, Bank of America, Keefe Bruyette e Zacks.

Scoprirai anche come ottenere esposizione ai futures delle azioni JPMorgan Chase (JPM) tramite BingX TradFi.

Le Prime 5 Cose che gli Investitori di JPMorgan Devono Sapere nel Luglio 2026

- EPS di 6,14$ ha battuto il consenso di 5,56$: Il reddito netto ha raggiunto 16,9 miliardi di dollari con un ROTCE del 23%, con ricavi in aumento del 15% anno su anno contro costi di credito di 2,5 miliardi di dollari.

- La guidance NII è salita a 105,5 miliardi di dollari: La direzione ha alzato l'obiettivo dell'intero anno da 103 miliardi di dollari, portando i NII esclusi i Markets a 96,5 miliardi di dollari da 95 miliardi su saldi di depositi e tassi più alti.

- I ricavi azionari sono balzati dell'86% anno su anno: Le commissioni di investment banking sono aumentate del 30% insieme ad esso, portando la Corporate & Investment Bank a 9,7 miliardi di dollari di guadagni su 24,9 miliardi di dollari di ricavi, in aumento del 27%.

- Le spese sono salite a una prospettiva di 107,5 miliardi di dollari: La banca ha registrato 1,5 miliardi di dollari contro la sovraperformance dei mercati finanziari della prima metà, con circa 1 miliardo in più implicito per la seconda metà.

- Il dividendo sale a 1,65 dollari per azione nel Q3: Il tasso atteso di write-off netto delle carte è stato abbassato a circa il 3,2% dal 3,4%, alleggerendo l'eccesso di credito.

Cos'è JPMorgan Chase & Co. (JPM)?

JPMorgan Chase & Co. è la banca più grande negli Stati Uniti per asset e una Banca Globalmente Sistemicamente Importante (G-SIB). Operando attraverso quattro segmenti primari, Consumer & Community Banking, Commercial & Investment Bank, Asset & Wealth Management e Corporate, serve come l'asset definitivo di fuga verso la qualità nei settori finanziari statunitensi.

Sotto la guida di Jamie Dimon, JPM ha mantenuto un bilancio fortezza con un rapporto di capitale CET1 del 14,3% al trimestre precedente. Il suo fossato competitivo è costruito su una scala senza pari, permettendogli di superare i rivali negli investimenti in innovazione mantenendo un ritorno del 23% sul capitale comune tangibile.

La banca ha una capitalizzazione di mercato vicina a 896 miliardi di dollari e negozia a un P/E vicino a 16x, con ricavi degli ultimi dodici mesi sopra i 173 miliardi di dollari e un margine di profitto attorno al 33,9%. Asset & Wealth Management ha consegnato 2 miliardi di dollari di reddito netto con un margine pre-tasse del 38% nel Q2, guidato dalla crescita nelle commissioni di gestione e forti afflussi netti, evidenza che il lato commissionale si sta componendo insieme al franchising dei prestiti. Con un dividendo che sale a 1,65 dollari trimestrali e 15 anni consecutivi di aumenti, JPM continua a negoziare come un asset fortezza premium capace di sovraperformare il settore finanziario più ampio durante periodi di volatilità economica.

La Strategia di JPMorgan per il 2026: Il Compositore di Scala

- Gli agenti investitori AI battono un portafoglio 60/40 nelle simulazioni: Il margine è corso di circa 0,7 punti percentuali annualmente con volatilità inferiore, spostando l'AI dal pilota al prodotto dentro la banca.

- Un nuovo team M&A per small-cap mira a deal da 100 milioni a 500 milioni di dollari: La mossa estende la copertura consultiva nel mercato medio prima di un'ondata di successione aziendale dei baby boomer.

- La pianificazione del capitale ora assume una maggiorazione G-SIB del 5,2% entro il 2028: In aumento dal 4,5%, il requisito implica circa 20 miliardi di dollari di capitale incrementale che compete direttamente con buyback e dividendi.

- La crescita dei depositi, non solo i tassi, ha guidato la revisione NII: I guadagni sono arrivati sia attraverso canali wholesale che consumer più favorevoli shift di mix, un driver più durevole di una pura scommessa sui tassi.

Outlook Investimenti Azioni JPM 2026: Alpha da 408$ vs Rischio Esecuzione da 295$

L'outlook della seconda metà per JPM è una battaglia tra il potere di guadagno leader del settore e un mercato che è stato riluttante a pagare di più per esso, con il titolo in aumento solo modestamente dall'inizio dell'anno nonostante battute consistenti.

Il Caso Rialzista: Breakout Blue-Chip di JPM a 408$

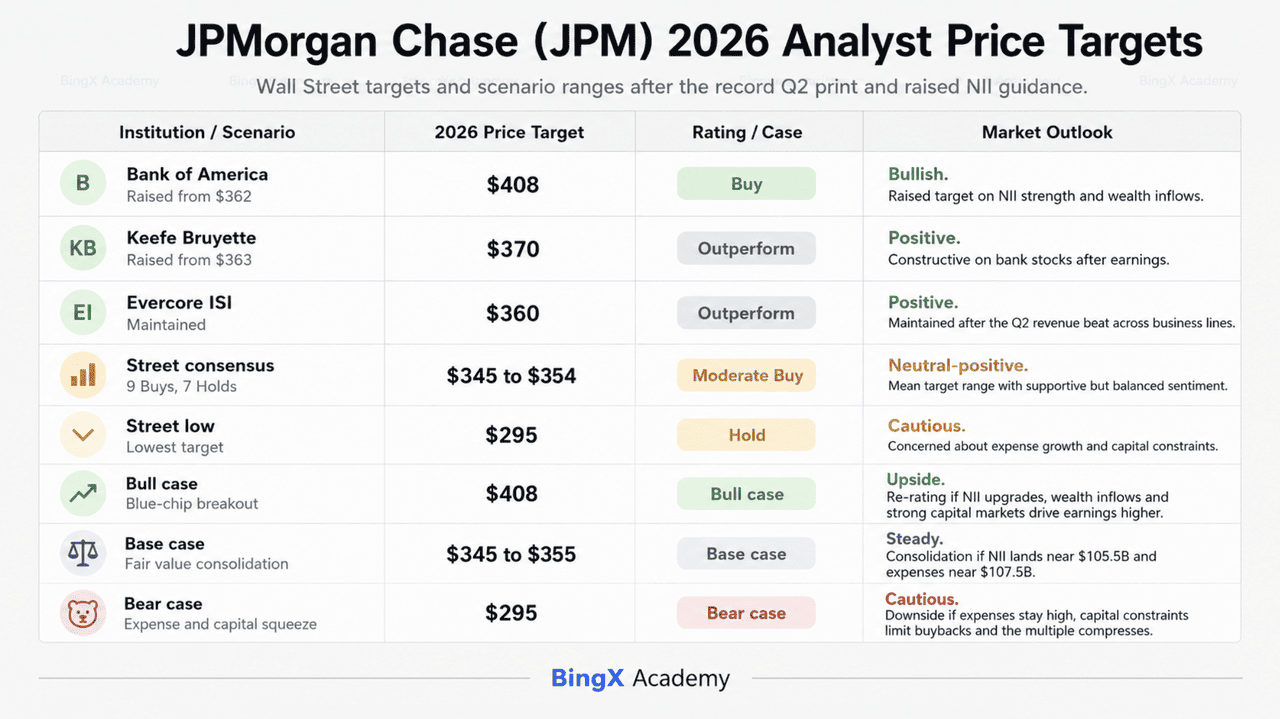

La narrativa rialzista si concentra su una rivalutazione che la stampa del Q2 avrebbe dovuto scatenare e non l'ha fatto. Ebrahim Poonawala di Bank of America ha alzato il suo target a 408$ da 362$ prima dei guadagni sulla tesi che redditi da interessi netti più forti e afflussi di gestione patrimoniale avrebbero guidato upgrade dei guadagni attraverso la seconda metà del 2026 e nel fiscale 2027. Il risultato del Q2 ha consegnato esattamente quello, con la guidance NII alzata e gli afflussi AWM forti.

Per raggiungere 408$, JPMorgan deve convertire la costruzione di spese in leva operativa visibile. La banca ha registrato 1,5 miliardi di dollari di spese aggiuntive della prima metà legate direttamente alla sovraperformance dei mercati finanziari, che è il tipo buono di costo. Se il franchising azionario sostiene qualcosa vicino al suo ritmo di crescita dell'86% e le commissioni di investment banking tengono vicino all'aumento del 30%, la crescita dei ricavi supera l'outlook delle spese di 107,5 miliardi di dollari e il multiplo 16x sembra conservativo per un business che guadagna il 23% ROTCE. Un outlook di write-off delle carte più basso del 3,2% rimuove l'eccesso di credito su cui i ribassisti si sono appoggiati dal 2024.

Il Caso Base: Consolidamento del Valore Equo di JPMorgan da 345$ a 355$

Il caso base posiziona JPMorgan come il compositore definitivo che negozia in linea con un target analista medio nel range da 345$ a 354$, circa dal 2% al 5% sopra il prezzo post-guadagni. Questo outlook assume che i NII atterrino vicino alla guidance alzata di 105,5 miliardi di dollari mentre le spese atterrano vicino a 107,5 miliardi di dollari, producendo leva operativa solida ma non spettacolare. Evercore ISI ha mantenuto il suo target di 360$ e rating Outperform dopo il rapporto, notando che la battuta dei ricavi è arrivata attraverso più linee di business anche se i redditi da interessi netti e il trading FICC hanno mancato le aspettative interne.

Tecnicamente, il titolo entra in un periodo di consolidamento ad alto pavimento sopra il supporto della linea di tendenza vicino a 332,72$, con 338,45$ come trigger di breakout che ha ora superato. Per gli investitori, questo scenario offre un dividendo affidabile che sale a 1,65$ trimestrali, apprezzamento del prezzo costante e scala che serve come fossato protettivo contro venti contrari macro minori. È una narrativa costante dove la costruzione del capitale G-SIB limita quanto dei guadagni può essere restituito piuttosto che quanto viene guadagnato.

Il Caso Ribassista: Azioni JPM a 295$ Tra Spese e Stretta di Capitale

Il caso ribassista non richiede un crollo del credito. Richiede che il mercato continui a rifiutarsi di pagare di più. JPM ha guadagnato solo circa il 4% dall'inizio dell'anno arrivando alla stampa e è salito sotto il 2% su una battuta chiara, una reazione che dice che il compratore incrementale è già prezzato. Il target più basso su Wall Street si trova a 295$, circa il 10% sotto i livelli attuali.

Due meccanismi guidano quell'esito. Primo, le spese stanno crescendo allo stesso ritmo del 15% dei ricavi, significando che la tesi della leva operativa si basa interamente sui mercati finanziari che rimangono caldi. Se i ricavi azionari si normalizzano da un tasso di crescita dell'86%, la base di costi di 107,5 miliardi di dollari non si normalizza con esso. Secondo, la maggiorazione G-SIB che si sposta al 5,2% entro il 2028 assorbe circa 20 miliardi di dollari di capitale che altrimenti finanzierebbe buyback, abbassando strutturalmente il tasso di crescita EPS indipendentemente dalla performance operativa. Aggiungi domande di successione irrisolte attorno alla transizione di Dimon, e il multiplo premium ha un percorso chiaro verso la compressione verso i bassi 300$ e il pavimento di 295$.

Previsioni del Prezzo delle Azioni JPMorgan per il 2026 Dagli Analisti di Wall Street

|

Istituzione |

Target di Prezzo 2026 |

Outlook di Mercato |

|

Bank of America |

408$ |

Acquista: Alzato da 362$ sulla forza NII e afflussi wealth. |

|

Keefe Bruyette |

370$ |

Outperform: Alzato da 363$, costruttivo sui titoli bancari. |

|

Evercore ISI |

360$ |

Outperform: Mantenuto dopo la battuta dei ricavi Q2 attraverso le linee di business. |

|

Consenso di Wall Street |

345$ a 354$ |

Acquista Moderato: Nove Acquista e sette Hold negli ultimi tre mesi. |

|

Minimo di Wall Street |

295$ |

Hold: Preoccupato per la crescita delle spese e i vincoli di capitale. |

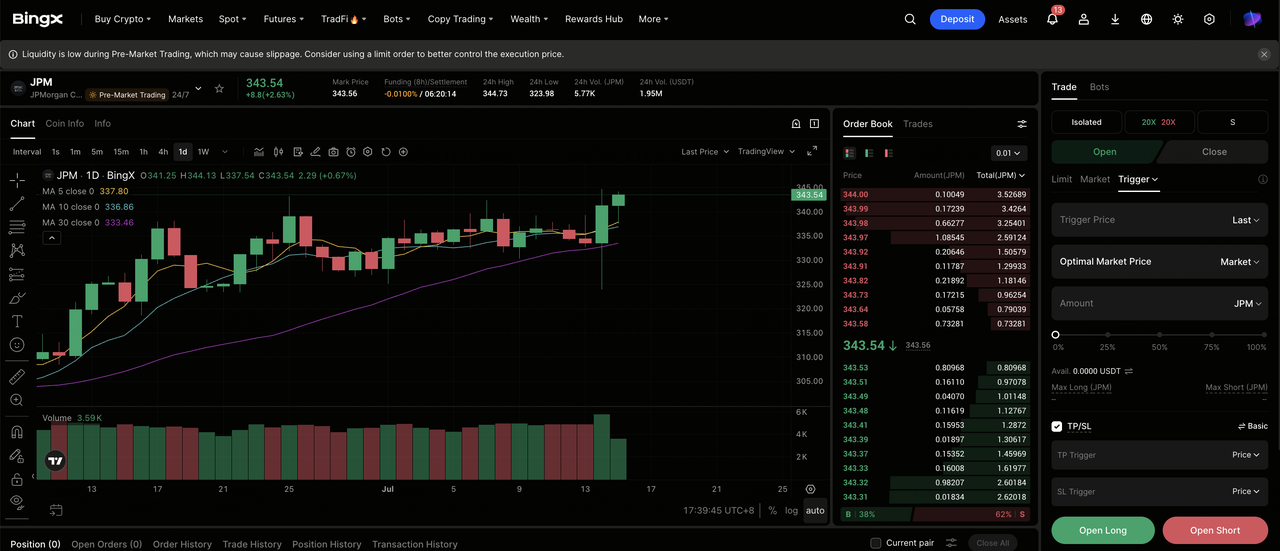

Come Fare Trading sulle Azioni JPMorgan (JPM) su BingX

Naviga la volatilità del ciclo di guadagni di JPMorgan utilizzando BingX TradFi e gli strumenti BingX AI. Sfruttando l'analisi predittiva guidata dall'AI, puoi anticipare meglio i cambiamenti del sentiment di mercato e l'azione dei prezzi attorno ai rilasci trimestrali.

Passo 1: Accedi a BingX TradFi. Registrati e naviga nella sezione specializzata TradFi sulla dashboard principale dell'exchange BingX.

Passo 2: Seleziona JPMorgan Chase & Co. (JPM). Cerca e seleziona il contratto futures perpetui JPM-USDT.

Passo 3: Scegli la tua direzione. Seleziona Apri Long se ti aspetti che i redditi da interessi netti seguano verso la guidance alzata, che la crescita delle spese deceleri e che il ciclo di upgrade dei guadagni forzi una rivalutazione. Seleziona Apri Short se ti aspetti che i ricavi dei mercati finanziari si normalizzino, che la base delle spese rimanga elevata, o che la costruzione del capitale G-SIB continui a limitare i ritorni agli azionisti.

Passo 4: Seleziona leva e modalità margine. Scegli Margine Isolato o Incrociato basato sulla tua tolleranza al rischio. Poiché JPM ha negoziato in una banda stretta attorno al supporto della linea di tendenza nonostante battute di guadagni consistenti, leva conservativa e dimensionamento della posizione chiaro sono importanti.

Passo 5: Esegui protocolli di rischio rigorosi. Imposta livelli di Take-Profit e Stop-Loss (TP/SL) prima o immediatamente dopo aver inserito il trade. JPM può reagire rapidamente ai guadagni trimestrali, revisioni della guidance NII, decisioni sui tassi della Federal Reserve, aggiornamenti del capitale Basel III e G-SIB, e titoli di successione del CEO.

I Primi 5 Rischi da Osservare per gli Investitori JPM nel 2026

Per navigare con successo il mercato del 2026, gli investitori devono bilanciare il dominio guidato dalla tecnologia di JPMorgan contro questi cinque venti contrari critici macro e operativi.

- I tempi della partenza di Dimon rimangono irrisolti: Ha detto alla chiamata del Q2 che il programma è immutato e alla fine spetta al Consiglio, mantenendo vivo il rischio di compressione multipla finché non viene nominato un successore.

- La maggiorazione G-SIB sale al 5,2% entro il 2028 dal 4,5%: Il cambiamento implica circa 20 miliardi di dollari di capitale incrementale, limitando direttamente la capacità di buyback e dividendi anche negli anni di forti guadagni.

- Le spese aggiustate guidate fino a 107,5 miliardi di dollari: Circa 1 miliardo di dollari è stato implicitamente aggiunto per la seconda metà, e i costi legati alla sovraperformance dei mercati finanziari non si invertono automaticamente quando i ricavi si normalizzano.

- Un guadagno azionario dell'86% stabilisce una base difficile da superare: Le commissioni di investment banking in aumento del 30% aggravano il problema, quindi qualsiasi raffreddamento del ciclo di deal e trading colpisce il segmento che ha portato il trimestre.

- Il target NII alzato assume che la crescita dei depositi e i tassi tengano: Un cambio della Federal Reserve o rinnovata pressione inflazionistica metterebbe alla prova sia lo spread sui prestiti che l'outlook migliorato del write-off delle carte del 3,2%.

Considerazioni Finali: Dovresti Investire nelle Azioni JPMorgan (JPM) nel 2026?

JPMorgan Chase dopo il rapporto del 14 luglio è una banca che esegue quasi perfettamente per un mercato che ha già deciso cosa pagherà. Reddito netto di 16,9 miliardi di dollari, 23% ROTCE, guidance NII alzata, outlook di write-off abbassato e aumento del dividendo costituiscono un trimestre inequivocabilmente forte. La risposta sub-2% del titolo è l'intero dibattito di investimento in un singolo punto dati.

Il caso rialzista, espresso dal target di 408$ di Bank of America, è che gli upgrade dei guadagni attraverso la seconda metà e nel 2027 forzano la rivalutazione che la stampa del Q2 da sola non ha fatto. Il caso ribassista è che una base di spese di 107,5 miliardi di dollari e una costruzione di capitale di 20 miliardi limitano quello che gli azionisti ricevono effettivamente dai guadagni record. Praticamente, JPM rimane una holding core di fuga verso la qualità per gli investitori che priorizzano scala e stabilità difensiva. Quelli che cercano alpha dovrebbero osservare se i NII seguono verso il target alzato di 105,5 miliardi di dollari mentre la crescita delle spese decelera, e i trader più conservativi potrebbero preferire monitorare la regione di supporto di 332$ prima di iniziare posizioni a lungo termine.

Promemoria di Rischio: Il trading e l'investimento in azioni come JPM comporta un rischio significativo di perdita di capitale. La performance della banca è altamente sensibile ai pivot sui tassi d'interesse della Federal Reserve, ai prezzi globali dell'energia e ai requisiti di capitale regolamentare in evoluzione. Le performance storiche non sono indicative di risultati futuri; conduci sempre due diligence indipendente o consulta un consulente finanziario prima di allocare capitale.

Letture Correlate

- Previsione del Prezzo Goldman Sachs (GS) 2026: Rinascimento Strategico o Trappola del Valore a 860$?

- Outlook Azioni Apple (AAPL) per il 2026: Crescita MacBook Neo o Trappola di Valutazione AI?

- Previsione del Prezzo Morgan Stanley (MS) 2026: Risurgenza Investment Bank o Correzione a 170$?

- Outlook Accenture (ACN) 2026: Possono la Trasformazione AI e la Domanda di Consulenza Spingere le Azioni ACN a 450$+?

- Outlook Azioni Alphabet (GOOGL) 2026: Possono Gemini e Google Cloud AI Spingere GOOGL Sopra 420$?