Ad aprile 2026, Johnson & Johnson (JNJ) sta cambiando pelle. Dismettendo il segmento consumer Kenvue a margini più bassi e procedendo verso una separazione strategica del business Orthopaedic, J&J si è trasformata in una potenza pura di Innovative Medicine e MedTech. Nonostante sia in ritardo rispetto al recente guadagno giornaliero del 2,51% dell'S&P 500, JNJ è aumentata del 60% dall'inizio del 2025, scambiando a $241,30. Gli investitori sono attualmente impegnati in un braccio di ferro: i tori evidenziano una pipeline del decennio con asset come Darzalex e Carvykti pronti a compensare le perdite legacy, mentre gli orsi avvertono che 67.000 cause legali sul talco non risolte e le negoziazioni sui prezzi Medicare rappresentano un tetto strutturale.

Con l'avvicinarsi del rapporto sui risultati del 14 aprile 2026, J&J si sta posizionando come "l'unica azienda sanitaria che genera oltre $100 miliardi di fatturato annuale." Con 51 approvazioni di farmaci alle spalle e un motore R&D da $14,6 miliardi, JNJ non è più un conglomerato lento. Questa guida analizza la previsione del prezzo delle azioni JNJ per il 2026 utilizzando dati di Zacks Research, Trefis, Simply Wall St e TIKR.

Scoprirai anche come ottenere esposizione ai futures delle azioni Johnson & Johnson (JNJ) attraverso BingX TradFi.

Le 5 Cose Principali che gli Investitori JNJ Devono Sapere nel 2026

- L'Obiettivo di $101 Miliardi di Fatturato: J&J ha emesso una guidance di vendite 2026 di $100-$101 miliardi, segnalando che i suoi portafogli di oncologia e immunologia ad alta crescita hanno assorbito con successo il precipizio di Stelara.

- L'Ombra del Contenzioso sul Talco: Oltre 67.000 ricorrenti continuano a citare in giudizio J&J per rivendicazioni di cancro correlate all'amianto. Gli analisti stimano un range di accordo potenziale di $10-$15 miliardi, che mantiene il multiplo di valutazione del titolo soppresso rispetto ai concorrenti puri.

- Status di Dividend King: Con 63 anni consecutivi di aumenti dei dividendi e un rendimento attuale di circa il 2,15% ad aprile 2026, JNJ rimane un asset difensivo di primo livello per chi cerca reddito passivo durante la volatilità del mercato.

- Lancio MedTech PFA: Il rollout europeo del sistema VARIPULSE Pro (Pulsed Field Ablation) segna l'espansione aggressiva di J&J nel mercato in alta crescita delle aritmie cardiache.

- Negoziazioni Prezzi IRA: Per la prima volta, Medicare sta negoziando i prezzi sui best-seller come Stelara e Xarelto, creando un nuovo vento contrario sui margini che l'azienda deve compensare attraverso una crescita guidata dal volume nelle terapie più recenti.

Cos'è Johnson & Johnson (JNJ)?

Johnson & Johnson è la più grande azienda sanitaria del mondo, con sede a New Brunswick, New Jersey. Dopo lo spinoff di Kenvue (Consumer Health) del 2023, l'azienda opera in due segmenti principali: Innovative Medicine (Farmaceutici) e MedTech (Dispositivi Medici).

J&J funge da pilastro dell'infrastruttura sanitaria globale, con 28 piattaforme o prodotti che generano ciascuno almeno $1 miliardo di fatturato annuale. Sotto il CEO Joaquin Duato, l'azienda si è orientata verso aree terapeutiche ad alta scienza come Oncologia, Immunologia e Neuroscienze.

JNJ entra nel Q1 2026 con un EPS di consenso di $2,68. Mentre il rapporto P/E forward del titolo di 20,6x si attesta a un premio rispetto alla media dell'industria farmaceutica di 14,2, il suo Return on Equity (ROE) del 35% e i $21 miliardi di free cash flow proiettato giustificano il suo status come asset flight-to-quality premium.

Strategia J&J 2026: La Trasformazione Catapulta

- Dominanza Oncologica: J&J punta a $50 miliardi di fatturato in Oncologia entro il 2030, guidata da Darzalex (Mieloma Multiplo) e l'esplosiva crescita del 96% della terapia cellulare Carvykti.

- MedTech di Precisione: L'acquisizione di Abiomed e il lancio del franchise di visione chirurgica TECNIS PureSee segnalano un movimento verso robotica ad alto margine e interventi cardiovascolari.

- Il Profilo di Crescita Senza Kenvue: Dismettendo bendaggi e talco per bambini più lenti, J&J ha aumentato il suo margine di reddito netto a circa il 28,5%, permettendole di reinvestire in acquisizioni bolt-on come l'affare Halda Therapeutics da $3,05 miliardi.

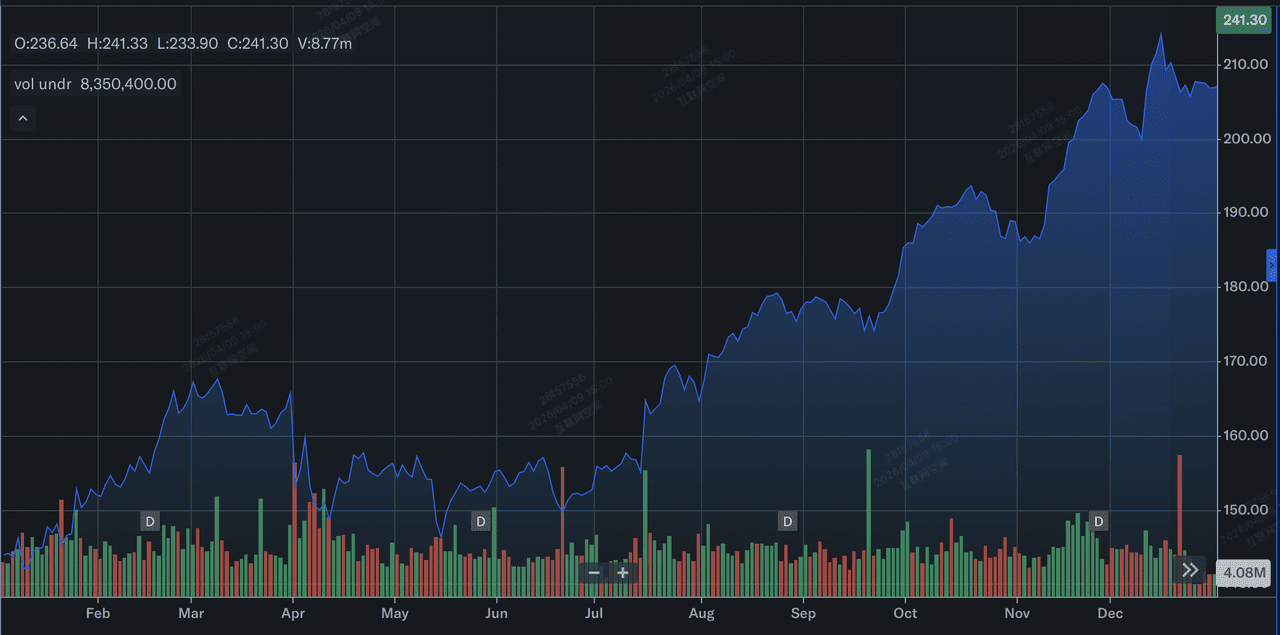

Performance delle Azioni Johnson & Johnson nel 2025: Una Panoramica

Performance delle azioni J&J nel 2025 | Fonte: Yahoo Finance

Nel 2025, Johnson & Johnson (JNJ) ha consegnato una performance catapulta, caratterizzata da un significativo apprezzamento del prezzo azionario e una robusta crescita operativa. Il titolo è aumentato di circa il 44% durante l'anno, salendo da circa $144 all'inizio di gennaio per chiudere vicino a $207 entro il 31 dicembre, superando significativamente le sue medie storiche. Questo rally è stato sostenuto da un aumento del 6% delle vendite annuali riportate a $94,2 miliardi e un drammatico balzo del 90,5% dell'utile per azione diluito (EPS) a $11,03, in gran parte dovuto all'assenza di oneri una tantum relativi allo spinoff Kenvue del 2024.

Operativamente, la crescita è stata guidata da 28 piattaforme da miliardi di dollari, con blockbuster oncologici come Darzalex e Carvykti, che ha superato $1 miliardo di vendite annuali per la prima volta, guidando il segmento Innovative Medicine. Nonostante l'incombente precipizio di Stelara e il contenzioso sul talco in corso, il pivot strategico di J&J verso MedTech e farmaceutici ad alto margine le ha permesso di entrare nel 2026 con una capitalizzazione di mercato superiore a $580 miliardi e prospettive di vendite record.

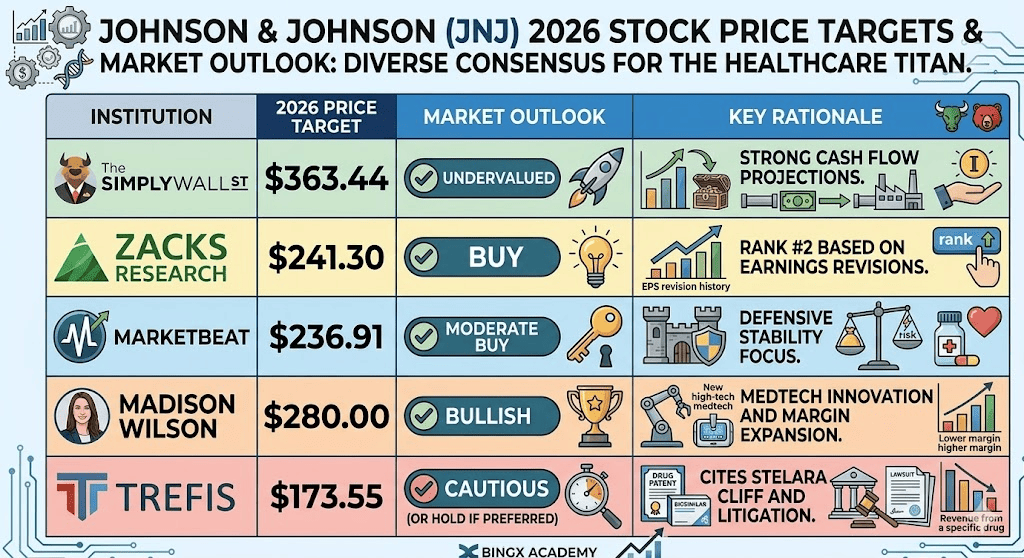

Outlook di Investimento Azioni JNJ 2026: Valore Equo $363 vs Trappola Orso $173

Scenari di previsione azioni JNJ per il 2026 da vari analisti

L'outlook 2026 è una battaglia tra esecuzione operativa best-in-class e massicce responsabilità legali/regolatorie.

Il Caso Toro: Breakout Blue-Chip JNJ a $300

La narrativa rialzista è ancorata a una massiccia ri-valutazione mentre J&J transita da conglomerato a entità Oncology-first ad alta velocità. Se il rapporto sui risultati del 14 aprile fornisce un EPS beat sopra il consenso di $2,68, validerà la strategia catapulta 2025. Il motore principale è il valore intrinseco Discounted Cash Flow (DCF) di $363,44, che assume che il mercato passi dal prezzare JNJ come player pharma legacy a leader MedTech orientato alla crescita. Con Tremfya che scala verso $10 miliardi di vendite di picco e Carvykti che mantiene quasi il 100% di crescita anno su anno, J&J potrebbe realizzare il premio simile a Dimon storicamente riservato ai finanziari tech-integrati.

Praticamente, l'obiettivo $300 richiede un ring-fencing definitivo del contenzioso sul talco. Se J&J utilizza con successo il sistema di tort per limitare le responsabilità alla fascia bassa della stima $10-$15 miliardi, lo sconto contenzioso che attualmente sopprime il multiplo P/E evaporerà. Questo permetterebbe al P/E Forward di J&J di espandersi verso 25x, allineandolo con i concorrenti puri. Gli investitori dovrebbero osservare un margine di reddito netto sostenuto del 28,5%; se i $21 miliardi di free cash flow proiettato vengono distribuiti per acquisizioni bolt-on aggressive come la piattaforma Halda Therapeutics RIPTAC, il titolo entra in una fase alfa multi-anno.

Il Caso Base: Consolidamento Valore Equo Azioni J&J a $245 Tra $235 e $255

Il caso base posiziona J&J come l'ultima Fortezza della Sanità, dove l'esecuzione costante compensa i venti contrari strutturali. In questo scenario, JNJ traccia l'S&P 500 Healthcare Index scambiando vicino al suo obiettivo analista medio di $241,08. La crescita del fatturato rimane stabile al 6,7%, alimentata dalla crescita operativa del 5,4% del segmento MedTech e dal lancio europeo di VARIPULSE Pro. Questo outlook assume che J&J navighi con successo il precipizio del brevetto Stelara, utilizzando le sue 28 piattaforme da miliardi di dollari per assorbire l'erosione del fatturato senza sacrificare il suo rendimento del dividendo del 2,15% o la sua striscia di pagamento di 63 anni.

Da una prospettiva tecnica, aspettati un consolidamento high-floor tra $235 e $255. Mentre l'impatto tariffario MedTech da $500 milioni e le negoziazioni sui prezzi Medicare agiscono come attrito, il Return on Equity (ROE) del 35,03% di J&J fornisce un buffer di sicurezza massiccio. Per i detentori a lungo termine, questa è la narrativa 'Boring is Beautiful': il titolo JNJ fornisce una copertura a basso-beta (0,34) contro la volatilità del mercato più ampio. Il focus qui è sul compounding dei dividendi e la separazione del business Orthopaedic, che semplifica il bilancio e assicura che J&J rimanga un asset flight-to-quality cornerstone.

Il Caso Orso: Azioni Johnson & Johnson a $173 Amid Picco Contenzioso

Il caso orso è una tempesta perfetta di battute d'arresto legali e compressione dei margini regolatoria. Il trigger primario sarebbe una decisione avversa Daubert in appello, che validerebbe le rivendicazioni scientifiche dei ricorrenti e potenzialmente costringerebbe J&J ad aumentare le sue riserve per contenziosi ben oltre la baseline attuale di $15 miliardi. Questo creerebbe un buco nero di incertezza, guidando deflussi istituzionali mentre gli hedge fund de-rischiano. Se le negoziazioni Inflation Reduction Act (IRA) risultano in tagli di prezzo superiori al 20% sui best-seller come Stelara, la crescita degli utili proiettata del 6,9% potrebbe diventare negativa, portando a una compressione netta del P/E Forward 20,6x.

In questo ambiente risk-off, il titolo J&J probabilmente testerà il suo floor 52-week di $141,50 prima di stabilirsi vicino al valore equo caso-orso di $173,55. Un fallimento nel raggiungere la milestone di $100 miliardi di fatturato nel 2026, causato da ingresso biosimilare più veloce del previsto o un rallentamento nell'adozione MedTech, segnalerebbe che la storia di crescita post-Kenvue era prezzata per la perfezione. Gli investitori passerebbero dal vedere J&J come leader di innovazione a vederla come gigante legacy intrappolato in un ciclo di contenzioso e scadenza brevetti, risultando in un 28% di downside e un periodo multi-anno di underperformance.

Previsioni Prezzo Azioni Johnson & Johnson (JNJ) per il 2026

|

Istituzione |

Obiettivo Prezzo 2026 |

Outlook di Mercato |

|

Simply Wall St (DCF) |

$363,44 |

Sottovalutato: Proiezioni cash flow forti. |

|

Zacks Research |

$241,30 |

Acquista: Rank #2 basato su revisioni utili. |

|

MarketBeat |

$236,91 |

Acquisto Moderato: Focus stabilità difensiva. |

|

Madison Wilson |

$280,00 |

Rialzista: Innovazione MedTech e espansione margini. |

|

Trefis (Caso Orso) |

$173,55 |

Cauto: Cita precipizio Stelara e contenzioso. |

Come Fare Trading sulle Azioni Johnson & Johnson (JNJ) su BingX

Gestisci la volatilità degli utili JNJ e i titoli del contenzioso usando BingX TradFi e gli strumenti BingX AI per tracciare i cambiamenti di sentiment.

JNJ/USDT perps sul mercato futures BingX

Long o Short Futures Azioni JNJ su BingX

- Naviga su BingX TradFi e seleziona Futures Azionari.

- Seleziona il contratto perpetuo JNJ/USDT.

- Imposta la tua leva (es. 2x–5x) e seleziona Apri Long se anticipi un beat di fatturato sopra $101B, o Apri Short per coprirsi contro notizie legali.

- Imposta livelli Take-Profit (TP) e Stop-Loss (SL) per gestire il rischio di valutazione P/E 20,6x.

I 5 Principali Rischi da Osservare per gli Investitori JNJ nel 2026

La navigazione di successo del mercato sanitario 2026 richiede il bilanciamento della crescita catapulta di J&J contro gli ostacoli legali e regolatori strutturali che potrebbero impattare il suo multiplo di valutazione.

- Drenaggio Liquidità Contenzioso Talco: Con oltre 67.000 cause attive, qualsiasi decisione del tribunale che costringa J&J ad aumentare la sua riserva di accordo $10–$15 miliardi minaccerebbe direttamente il free cash flow attualmente destinato a R&D e crescita dividendi.

- Il Gap Volume Stelara: Mentre i nuovi asset Oncologici stanno scalando, J&J deve dimostrare che la crescita guidata dal volume in Carvykti e Tremfya può muoversi abbastanza velocemente per compensare l'erosione del fatturato a doppia cifra da competizione biosimilare e scadenze brevettuali.

- Compressione Margini IRA: Il 2026 segna l'implementazione dei prezzi negoziati più bassi di Medicare per Stelara e Xarelto, creando un vento contrario sui margini obbligatorio che richiede a J&J di trovare efficienze operative interne attraverso Project Catalyst.

- Attrito Supply Chain MedTech: Un impatto proiettato di $500 milioni da tariffe sui dispositivi medici e cambiamenti commerciali globali potrebbe smorzare la redditività di robotica chirurgica e franchise di visione ad alta crescita proprio mentre raggiungono massa critica.

- Esecuzione Integrazione M&A: Per sostenere il suo obiettivo di fatturato $101B, J&J deve integrare con successo acquisizioni massive come l'affare Intra-Cellular Therapies da $14,6 miliardi senza sperimentare il drag conglomerato che ha portato allo spinoff Kenvue.

Considerazioni Finali: Dovresti Investire nelle Azioni J&J (JNJ) nel 2026?

Johnson & Johnson nel 2026 rappresenta una transizione calcolata da conglomerato sanitario legacy a motore guidato dall'innovazione ad alto margine. Mentre il P/E forward del titolo di 20,6x riflette una valutazione premium, questo è supportato da una robusta proiezione di free cash flow di $21 miliardi e il raggiungimento strategico della milestone di fatturato $101 miliardi. Per gli investitori, la chiamata sui risultati del 14 aprile 2026 serve come prova di concetto definitiva; rivelerà se la crescita guidata dal volume in Oncologia e il lancio europeo VARIPULSE Pro stanno superando con successo il "precipizio Stelara" e i venti contrari inflazionistici MedTech.

Praticamente, JNJ rimane un asset flight-to-quality premier per coloro che prioritizzano stabilità difensiva e crescita del reddito passivo durante volatilità geopolitica o economica. Tuttavia, l'incombenza del contenzioso talco da $15 miliardi e l'implementazione delle negoziazioni sui prezzi Medicare suggeriscono che il timing di entrata e il dimensionamento delle posizioni sono critici per gestire il rischio idiosincratico. Gli investitori dovrebbero monitorare i livelli di supporto $235–$240 per potenziali punti di entrata mantenendo un orizzonte a lungo termine per permettere alla trasformazione del portafoglio post-Kenvue di maturare completamente.

Promemoria Rischio: Il trading e l'investimento in azioni come JNJ comportano un rischio significativo di perdita di capitale. La performance dell'azienda è altamente sensibile a decisioni legali imprevedibili, risultati di trial clinici FDA e regolamenti federali sui prezzi dei farmaci in evoluzione. Le performance storiche non sono indicative di risultati futuri; conduci sempre due diligence indipendenti o consulta un consulente finanziario prima di allocare capitale.

Letture Correlate

- Previsione Prezzo Vicinity Centres (VCX) 2026: Pivot Premium o Pullback Consumer a A$2,60?

- Previsione Prezzo JPMorgan Chase (JPM) 2026: Difesa Fortress o Alfa Guidato da AI a $330?

- Previsione Prezzo Goldman Sachs (GS) 2026: Rinascimento Strategico o Trappola del Valore a $860?

- Previsione Prezzo GE Aerospace (GE) 2026: Può il Backlog $190B Sfidare le Paure di Valutazione?