Nell'aprile 2026, GE Aerospace (GE) si trova a un crocevia strategico. Dopo aver completato la sua storica de-conglomerazione con lo spin-off di GE Vernova nel 2024, l'azienda si è trasformata in un leader dell'aviazione ad alto margine e puro. Mentre il suo motore finanziario sta funzionando a pieno regime, vantando margini operativi del 26,6% nel suo segmento commerciale, il titolo ha recentemente toccato un minimo di 15 settimane di $281. Gli analisti stanno attualmente dibattendo se il Super-Ciclo Aerospaziale possa sostenere un P/E forward di 39x, o se la fragilità della catena di approvvigionamento e le continue difficoltà produttive di Boeing (BA) taglieranno le ali a GE nella seconda metà del 2026.

Nonostante il recente calo, il modello fondamentale razor and blade rimane l'invidia del mondo industriale. Con GE che alimenta circa il 75% degli aeromobili narrow-body del mondo attraverso la sua joint venture CFM International, l'azienda è effettivamente un casello del trasporto aereo globale. Questa guida analizza le previsioni del prezzo delle azioni GE Aerospace per il 2026 utilizzando dati da JPMorgan, Morgan Stanley e Wells Fargo.

Scoprirai anche come ottenere esposizione ai futures delle azioni GE Aerospace (GE) attraverso BingX TradFi.

Le 5 Cose Principali che gli Investitori di GE Aerospace Dovrebbero Sapere nel 2026

- Il Backlog da $190B: GE entra nel 2026 con un portafoglio ordini massiccio che fornisce visibilità dei ricavi pluriennale, principalmente guidata dai motori LEAP e GE9X ad alta domanda.

- Il Floor del Buyback: Un programma di riacquisto azioni da $15 miliardi e un aumento del dividendo del 25% annunciato all'inizio del 2026 fungono da significativo supporto al prezzo durante la volatilità del mercato.

- Dipendenza da Boeing: Come unico fornitore di motori per il 737 MAX e il 777X, gli obiettivi di consegna a breve termine di GE sono fortemente legati al recupero normativo e produttivo di Boeing.

- Crescita Guidata dai Servizi: I servizi ad alto margine di Manutenzione, Riparazione e Revisione (MRO) ora guidano la maggior parte dei profitti a lungo termine, isolando GE dalla natura ciclica delle vendite di nuovi aeromobili.

- Valutazione Priced for Perfection: Scambiando a quasi 40x gli utili forward, GE è a un premio significativo rispetto alla media del settore di 23x, lasciando poco spazio per errori negli utili.

Cos'è GE Aerospace (GE)?

GE Aerospace è il leader globale nei motori a reazione, componenti e sistemi integrati per aeromobili commerciali e militari. Dopo i successi spin-off di GE HealthCare e GE Vernova, è ora un'azienda aeronautica pura semplificata. Il suo vantaggio competitivo risiede nella sua base installata di circa 50.000 motori commerciali e 30.000 militari.

Il gioiello della corona dell'azienda è CFM International, una joint venture 50-50 con Safran, che produce il motore LEAP. Questo motore è il cavallo di battaglia dell'aviazione moderna, alimentando il Boeing 737 MAX e la metà della flotta Airbus A320neo. Oltre alla produzione, il modello operativo snello Flight Deck di GE, ispirato al Sistema di Produzione Toyota, si concentra sull'eccellenza operativa e sulla riduzione dei colli di bottiglia della catena di approvvigionamento.

L'Evoluzione Strategica di GE Aerospace: Da Conglomerato a Puro Aeronautico

- La De-Conglomerazione (2018–2024): Sotto il CEO Larry Culp, GE ha dismesso le sue attività legacy cariche di debiti (GE Capital, Appliances, Power) per concentrarsi esclusivamente sull'aerospazio.

- Il Super-Ciclo (2025–2026): Le carenze globali di aeromobili e le flotte invecchiate hanno costretto le compagnie aeree a volare più a lungo con aeromobili più vecchi, facendo schizzare alle stelle i ricavi dei servizi ad alto margine di GE.

- Il Futuro Sostenibile (2027+): Il Programma RISE (Revolutionary Innovation for Sustainable Engines) mira a una riduzione del 20% delle emissioni di CO2, posizionando GE per guidare la transizione Net Zero 2050 del settore.

I Ricavi di GE Aerospace (GE) Superano $42B nel 2025: Un Anno da Record

Performance del titolo GE Aerospace (GE) nel 2025 | Fonte: Yahoo Finance

- Crescita dei Ricavi: I ricavi dell'intero anno 2025 hanno raggiunto $42,3 miliardi, un aumento del 21% anno su anno.

- Forza del Backlog: Gli ordini di motori commerciali sono aumentati del 76% a fine 2025, raggiungendo un valore totale del backlog di quasi $190 miliardi.

- Generazione di Cassa: L'azienda ha generato circa $7,7 miliardi di free cash flow nel 2025, più che raddoppiando le performance dell'anno precedente.

- Rally del Titolo: Le azioni GE sono aumentate del 67% negli ultimi 12 mesi prima della correzione di marzo 2026.

Outlook di Investimento GE Aerospace (GE) 2026: Il Backlog vs. Valutazione

Il panorama degli investimenti 2026 per le azioni GE Aerospace è un tira e molla ad alto rischio tra il suo portafoglio ordini commerciali senza precedenti da $190 miliardi e una valutazione 'priced for perfection' che non lascia spazio a passi falsi operativi.

Il Caso Rialzista: Breakout Blue-Chip di GE Stock a $425

La narrativa rialzista si basa sulla conversione senza soluzione di continuità del backlog da $190 miliardi di GE in ricavi realizzati mentre i vincoli della catena di approvvigionamento si dissolvono finalmente nella seconda metà del 2026. In questo scenario, GE scala con successo la produzione di motori LEAP per soddisfare il 100% della domanda da Airbus e da un Boeing che si sta stabilizzando, catturando effettivamente il 75% del mercato della propulsione narrow-body. Con l'investimento di $1 miliardo nella produzione statunitense che elimina i colli di bottiglia produttivi, i margini operativi nel segmento Commercial Engines & Services (CES) potrebbero superare il 27%, alimentati da un volume senza precedenti di visite di manutenzione ad alto margine mentre le compagnie aeree si affrettano a modernizzare le flotte invecchiate.

Dal punto di vista dell'allocazione del capitale, il caso rialzista è elettrizzato dal programma di riacquisto azioni da $15 miliardi, che ha il potenziale di ritirare quasi il 5-6% del flottante alle valutazioni attuali. Questo buyback aggressivo, combinato con un EPS Adjusted 2026 proiettato al top della guidance sopra $7,40, crea un potente pop dell'EPS che forza una ri-valutazione del mercato. Se il programma RISE raggiunge le sue milestone di test ibrido-elettrici entro metà anno, GE transita da un titolo industriale tradizionale a un leader Aero-Tech ad alta crescita, giustificando un premium P/E forward di 50x e spingendo il prezzo verso il target istituzionale di $425.

Il Caso Base: Consolidamento in Salita Costante di GE a $355

Il caso base presume che GE esegua all'interno del suo range guidato di profitto operativo da $9,85 miliardi a $10,25 miliardi, agendo come un compounder di qualità nonostante i venti contrari macro persistenti. Mentre i ritardi di certificazione del Boeing 777X (ora previsti nel 2027) rimangono un freno minore sul segmento wide-body, l'attività di servizi ad alto margine, che è cresciuta del 31% anno su anno a fine 2025, fornisce una base solida per gli utili. In questa prospettiva, il modello razor and blade funziona prevedibilmente: anche se le consegne di nuovi motori sono piatte, la massiccia base installata di 50.000 motori commerciali assicura un flusso costante di ricavi di manutenzione ricorrenti.

Per gli investitori pratici, questo scenario è definito da ritorni di capitale costanti piuttosto che da un'espansione esplosiva dei multipli. Con un bilancio simile a una fortezza e il debito netto effettivamente eliminato, GE è posizionata per sostenere il suo aumento del dividendo del 25% mentre traccia un modesto multiplo EV/EBITDA forward di 18x. Il titolo probabilmente si riprende dal suo minimo Q1 di 15 settimane per stabilizzarsi vicino al consensus degli analisti di $355. Il successo qui si misura dalla capacità di GE di mantenere un rapporto book-to-bill di 1,0x e progressi costanti sui kit di durabilità LEAP, progettati per raddoppiare il time-on-wing per i clienti in ambienti difficili.

Il Caso Ribassista: Il Titolo GE Scende a $280 per Compressione dei Margini

Il caso ribassista è innescato da red flag sulla Qualità delle Scorte e un Privacy Cliff strutturale nella trasparenza della catena di approvvigionamento. Se la crescita delle scorte vista nel Q4 2025, destinata a supportare l'output 2026, non riesce a convertire a causa di limitazioni produttive Boeing o pause imposte dalla FAA, GE potrebbe affrontare significative svalutazioni delle scorte. Questo porterebbe a un evento Forensic Red Flag, dove la compressione dei margini da parti liquidate o previsioni di domanda eccessivamente ottimistiche causa un errore negli utili nell'H2 2026. Tale perturbazione probabilmente costringerebbe il titolo a testare il suo livello di supporto di $281 mentre i premi di qualità istituzionali evaporano.

Inoltre, la riemergenza di pressioni sui costi legate ai dazi e requisiti Buy American più stringenti potrebbero gonfiare il costo di materie prime specializzate, erodendo i margini attualmente pristini del 26,6%. Se il reinvestimento di $1 miliardo di GE nella produzione domestica non riesce a compensare questi costi crescenti, il mercato potrebbe de-valutare il titolo a un multiplo EV/EBITDA di 10x–12x, più in linea con i peer industriali legacy. In questo scenario pessimistico, il titolo perde il suo status priced for perfection e deriva verso il range $280–$290, mentre gli investitori cercano sicurezza in settori meno volatili fino a quando la catena di approvvigionamento aerospaziale non prova la sua resilienza a lungo termine.

Previsioni dei Prezzi GE Aerospace (GE) per il 2026 da Analisti di Wall Street

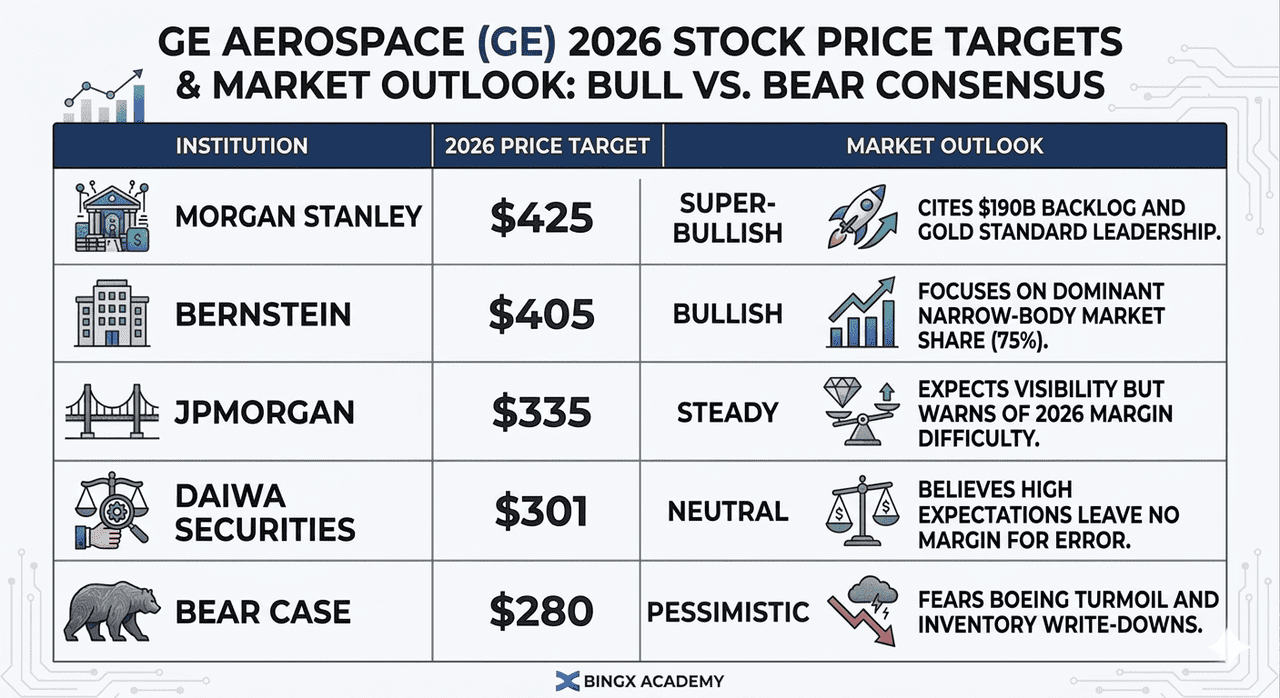

|

Istituzione |

Target di Prezzo 2026 |

Outlook di Mercato |

|

Morgan Stanley |

$425 |

Super-Rialzista: Cita il backlog da $190B e la leadership Gold Standard. |

|

Bernstein |

$405 |

Rialzista: Si concentra sulla quota di mercato dominante narrow-body (75%). |

|

JPMorgan |

$335 |

Stabile: Aspetta visibilità ma avverte di difficoltà sui margini nel 2026. |

|

Daiwa Securities |

$301 |

Neutro: Crede che le alte aspettative non lascino margine di errore. |

|

Caso Ribassista |

$280 |

Pessimistico: Teme turbolenze Boeing e svalutazioni scorte. |

Come Fare Trading su Azioni GE Aerospace (GE) su BingX

Massimizza il tuo potenziale di trading utilizzando gli strumenti TradFi avanzati di BingX e gli insights di BingX AI per navigare la volatilità degli utili di GE.

Contratto perpetuo GE/USDT sul mercato futures BingX

Long o Short sui Futures Azioni GE Aerospace (GE)

- Naviga su BingX TradFi e seleziona Stock Futures.

- Seleziona il contratto perpetuo GE/USDT.

- Imposta la tua leva (es. 2x–5x) e seleziona Apri Long se ti aspetti un rimbalzo o Apri Short per coprirsi contro i rischi della catena di approvvigionamento.

- Imposta i livelli Take-Profit (TP) e Stop-Loss (SL) prima del rilascio degli utili.

I 5 Principali Rischi da Tenere d'Occhio per gli Investitori GE nel 2026

Mentre GE Aerospace detiene una posizione di mercato dominante, gli investitori devono navigare un ambiente ad alto rischio dove la perfezione della valutazione incontra una catena di approvvigionamento globale fragile e politiche commerciali in evoluzione.

- Il Cliff dell'Entry into Service (EIS) del Boeing 777X: Come fornitore esclusivo di motori per il 777X, qualsiasi slittamento nell'attuale target EIS di inizio 2027 impatta direttamente il ramp-up di produzione del GE9X. Gli investitori dovrebbero monitorare le milestone dei test di volo di Boeing; uno slittamento a fine 2027 rimanderebbe miliardi di ricavi di consegna previsti e aumenterebbe i costi di mantenimento delle scorte.

- Sezione 232 e Riemergenza dei Dazi: Con le indagini in corso su attrezzature mediche e industriali specializzate nel 2025-2026, GE affronta una compressione dei margini dovuta all'aumento dei costi delle materie prime. I maggiori costi di compliance da requisiti Buy American più stringenti potrebbero erodere i margini lordi per componenti critici dei motori forniti attraverso partner internazionali come Safran.

- Red Flag sulla Qualità delle Scorte e Previsioni: Gli analisti forensi hanno segnalato una disconnessione tra la crescita delle scorte Q4 2025 e il cash flow realizzato. Se le previsioni di domanda di GE si rivelano eccessivamente ottimistiche, specificamente riguardo ai tassi di consegna narrow-body, l'azienda potrebbe affrontare significative svalutazioni delle scorte o eventi di liquidazione a fine 2026.

- Colli di Bottiglia della Catena di Approvvigionamento Tier 3 & 4: Nonostante un reinvestimento di $1 miliardo, la base industriale aerospaziale rimane fragile. Le carenze in fusioni e forgiature ad alta temperatura sono il principale collo di bottiglia; qualsiasi fallimento da parte dei fornitori sub-tier nel soddisfare un aumento del 25% anno su anno delle consegne limiterà la capacità di GE di convertire il suo backlog da $190 miliardi in profitto liquido.

- Mandati di Durabilità Potenziata: Seguendo i recenti problemi di affidabilità in tutto il settore, FAA ed EASA hanno aumentato il controllo sulle metriche time-on-wing. Mentre il motore LEAP attualmente detiene una quota di mercato del 70% sull'A320neo, qualsiasi mandato normativo per visite di manutenzione più frequenti o retrofit hardware aumenterebbe le spese R&D e metterebbe sotto pressione la capacità MRO.

Considerazioni Finali: Dovresti Investire nelle Azioni GE Aerospace (GE) nel 2026?

GE Aerospace nel 2026 è una storia di forza fondamentale contro gravità di valutazione. A un P/E forward di 39x, non è più il titolo industriale economico che era nel 2021; ora è un asset premium priced for perfection. Per gli investitori, la earnings call in arrivo il 21 aprile 2026 è il test critico. Specificamente, monitorare se l'azienda può mantenere i suoi margini commerciali del 26%+ nonostante il reinvestimento nella catena di approvvigionamento determinerà se il recente calo è un'opportunità di acquisto o un segnale di avvertimento.

Il backlog da $190 miliardi fornisce una massiccia rete di sicurezza, ma il momentum a breve termine del titolo dipende dalla stabilità di Boeing e dal successo del ramp-up di produzione LEAP. Se credi nel Super-Ciclo Aerospaziale pluridecennale, GE rimane il gold standard. Tuttavia, gli investitori conservatori potrebbero aspettare che il P/E si comprima più vicino al range 30x-35x prima di costruire una posizione completa.

Promemoria sui Rischi: Il trading e gli investimenti in azioni come GE comportano un alto rischio di perdita di capitale. La forte dipendenza di GE Aerospace dal programma di produzione di Boeing e dalle politiche commerciali globali introduce significativa volatilità. Conduci ricerche indipendenti prima di allocare capitale.

Letture Correlate

- Previsione Prezzo Azioni Amazon (AMZN) 2026: Può la Re-accelerazione AI di AWS Compensare una Scommessa CapEx da $200B?

- Outlook Azioni Palantir (PLTR) per il 2026: Può il Superciclo Enterprise Guidato dall'AI Portare PLTR a $235+?

- Outlook Azioni Alphabet (GOOGL) 2026: Possono Gemini e Google Cloud AI Spingere GOOGL Oltre $420?

- Outlook Azioni Microsoft (MSFT) per il 2026: Possono la Crescita di Azure AI e Copilot Spingere il Titolo MSFT a $550+?