Alla fine di giugno 2026, Ford Motor Company (NYSE: F) si trova posizionata in un crocevia strategico straordinario, trasformandosi da un costruttore tradizionale di motori a combustione interna (ICE) in un'agilità commerciale software e infrastruttura adiacente all'AI. Dopo un enorme balzo verticale del 45% a maggio 2026, la casa automobilistica con sede a Dearborn è attualmente scambiata vicino ai $14.11, registrando un guadagno altamente resiliente del 14.4% dall'inizio dell'anno e sovraperformando significativamente il più ampio settore dei beni di consumo discrezionali.

Mentre l'azione ha speso i due anni fiscali passati ad assorbire severe punizioni finanziarie, punteggiata da una massiva svalutazione di $19.5 miliardi dalle operazioni ristrutturate di veicoli elettrici (EV) che hanno spazzato via i suoi guadagni del 2025, i progressi operativi consecutivi hanno fondamentalmente ri-ingegnerizzato le prospettive di ricavi a lungo termine di Ford. Gli investitori stanno pesando aggressivamente un rapporto sui guadagni del primo trimestre fiscale eccezionalmente forte contro i venti contrari macroeconomici immediati, le interruzioni della fornitura e i colloqui di lavoro canadesi cruciali.

Mentre l'ecosistema tecnologico globale sperimenta un enorme collo di bottiglia nella fornitura per data center AI infrastruttura di alimentazione, l'ingresso a sorpresa di Ford nella produzione di batterie su scala di rete ha completamente cambiato la narrativa istituzionale. Tuttavia, le acute carenze di materiali e la debolezza delle vendite di veicoli a breve termine continuano a presentare un persistente sovraccarico di valutazione.

Questa guida analizza la previsione azionaria di Ford Motor Company e la predizione del prezzo per il resto del 2026, utilizzando dati da Morgan Stanley, Barclays, JPMorgan, stime del consenso Morningstar e divulgazioni finanziarie ufficiali.

Scoprirai anche come scambiare futures su azioni Ford Motor Co. (F) su BingX TradFi con collaterale USDT.

Top 5 Cose che i Trader di Ford (F) Devono Sapere nel 2026

Mentre Ford naviga in un ambiente ad alto rischio di riorganizzazione aziendale e scalabilità infrastrutturale, i trader devono monitorare attentamente questi cinque fattori che muovono il mercato:

- La Giocata Ford Energy AI Data Center: A maggio 2026, Ford ha ufficialmente lanciato la sua filiale Ford Energy, riconvertendo la sua fabbrica di batterie inattiva nel Kentucky per costruire Sistemi di Stoccaggio di Energia a Batteria (BESS) su scala di rete. Il suo prodotto di punta, il Ford Energy DC Block delle dimensioni di un container di spedizione, mira ai data center e alle utilities che lottano per alimentare il boom dell'AI generativa.

- Il Contratto EDF Power Solutions da 20 GWh: Validando la domanda commerciale immediata, Ford ha firmato un accordo di fornitura quinquennale con EDF Power Solutions per fino a 4 gigawatt-ore (GWh) di capacità di stoccaggio annuale, per un totale di fino a 20 GWh nel periodo contrattuale. Le consegne dovrebbero iniziare nel 2028.

- Il Guadagno Inatteso della Corte Suprema di $1.3 Miliardi: Una sentenza storica della Corte Suprema degli Stati Uniti a febbraio 2026 ha annullato certe tariffe commerciali, consegnando a Ford un guadagno cartaceo di $1.3 miliardi nel Q1 2026. Questo massiccio rimborso ha alimentato una stampa esplosiva di guadagni per azione (EPS) aggiustati di $0.66, superando di gran lunga le stime del consenso di Wall Street di soli $0.20.

- L'Incendio Novelis e lo Shock della Fornitura: Il motore di profitto principale di Ford, la linea alluminio-intensiva del pickup F-150, ha subito un severo colpo di fornitura dopo due incendi devastanti presso il suo fornitore primario di materiali, Novelis. L'interruzione ha scatenato un calo del 12% anno su anno nella produzione F-Series del primo trimestre e un crollo acuto del 38% nell'inventario dei concessionari di aprile.

- Il Confronto Lavorativo Unifor: Il 22 giugno 2026, Unifor ha ufficialmente lanciato negoziazioni contrattuali ad alto rischio per conto di 5.150 lavoratori automobilistici canadesi presso le strutture Ford. Come casa automobilistica scelta per stabilire il modello per le negoziazioni Detroit Three, Ford affronta una scadenza di sciopero rigorosa del 10 luglio 2026 in mezzo a un ambiente commerciale globale complesso.

Cosa È Ford Motor Company (F)?

Ford Motor Company (NYSE: F) è un premier costruttore automobilistico globale responsabile della progettazione, produzione e assistenza di un'ampia gamma di furgoni commerciali, camion, SUV e veicoli di lusso Lincoln. Sotto la sua strategia aziendale Ford+ comprensiva, l'azienda ha segmentato le sue operazioni in unità di reporting distinte e altamente specializzate per ottimizzare l'esecuzione:

|

Unità Aziendale |

Mandato Operativo Principale |

|

Ford Pro |

La divisione ad alto margine di flotte commerciali, software e telematica che serve appaltatori e operatori industriali. |

|

Ford Blue |

Il portfolio di veicoli tradizionali principale focalizzato su motori a combustione interna (ICE) e architetture ibride ad alta domanda. |

|

Ford Model e |

Il hub tecnologico avanzato che gestisce lo sviluppo software di veicoli elettrici, architetture digitali e connettività. |

|

Ford Energy |

Il segmento di stoccaggio energetico di nuova formazione 2026 che produce sistemi di batterie su scala utility utilizzando la tecnologia cellulare CATL sotto licenza. |

A metà 2026, Ford sta sfruttando aggressivamente la sua profonda capacità di scaling industriale, l'impronta assemblaggio automatizzato e le avanzate joint venture di batterie per posizionarsi come fornitore chiave sia per il settore automobilistico commerciale che per il mercato di rete dei data center AI in rapida espansione.

Performance di Ford all'Inizio del 2026: Il Riprezzamento Post-Guadagni

Ford ha iniziato la primavera del 2026 riportando risultati finanziari del primo trimestre eccezionali il 29 aprile. I ricavi aziendali sono saliti a $43.3 miliardi, raggiungendo una robusta espansione del 6% anno su anno. I Guadagni Aggiustati Prima di Interessi e Tasse (EBIT) sono balzati a $3.5 miliardi, rappresentando un margine operativo del 8.1%, una massiccia ripresa dal territorio operativo negativo registrato durante il picco delle spese di ristrutturazione EV del 2025.

Mentre il risultato finale principale è stato significativamente lusingato dal rimborso tariffario una tantum di $1.3 miliardi, la divisione commerciale principale di Ford, Ford Pro, ha dimostrato eccezionale forza strutturale, generando $1.7 miliardi in EBIT con un stellare margine di profitto del 11.4%. Inoltre, il segmento Model e pesante per le perdite ha mostrato segni di stabilizzazione, restringendo la sua perdita operativa trimestrale a $777 milioni. Citando questo slancio strutturale sottostante, il management ha confidentemente aggiornato la sua guida EBIT aggiustata per l'anno completo 2026 a un range di $8.5 miliardi a $10.5 miliardi, su dalla sua proiezione iniziale di $8.0 miliardi a $10.0 miliardi.

Strategia di Trading di Ford 2026: Navigando i Multipli di Volatilità

- Il Pavimento di Supporto Strutturale di $13.10: Da una prospettiva tecnica, gli analisti di mercato puntano alla finestra strutturale di $13.10 a $13.50 come zona di supporto orizzontale vitale. Sugli intervalli delle candele settimanali, mantenere l'azione del prezzo saldamente sopra questo livello preserva il percorso di macro-recupero più ampio iniziato durante il massiccio breakout di volume di maggio.

- L'Alpha della Riorganizzazione: Ad aprile 2026, il Chief Operating Officer Kumar Galhotra ha assunto la piena leadership della divisione unificata Product Creation and Industrialization di nuova formazione. Unendo ingegneria, produzione, approvvigionamenti e progetti avanzati di veicoli definiti dal software (SDV) sotto un comando dopo la partenza dell'executive veterano Doug Field, Ford si aspetta di tagliare i cicli di sviluppo veicoli e scalare aggressivamente la sua piattaforma Universal Electric Vehicle (UEV) di prossima generazione a basso costo.

- Ammortizzazione del Rendimento da Dividendi: Scambiando a un rapporto prezzo-guadagni (P/E) forward di circa 8x a 10x relativamente alle aspettative EPS complete 2026 di $1.64 a $1.84, Ford offre un rendimento da dividendi incredibilmente robusto tra 4.1% e 5.2% ($0.15 trimestrale). Per i trader focalizzati sulla macro, questo ricco rendimento agisce come un formidabile pavimento di capitale durante i ritraccimenti del mercato più ampio.

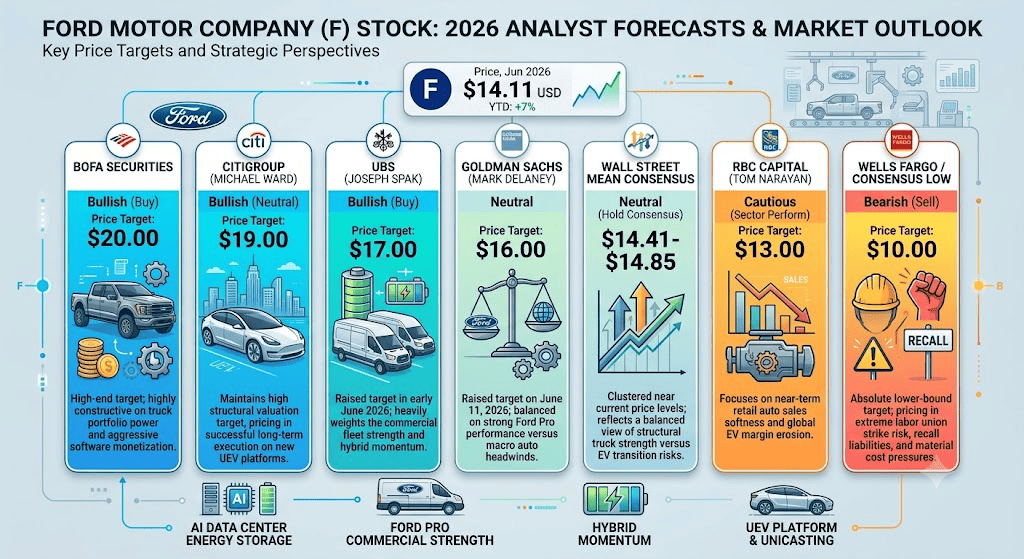

Previsione Azionaria Ford 2026: $20.00 Picco Massimo Street vs $10.00 Trappola del Richiamo Produzione

Valutare la traiettoria azionaria forward di Ford richiede di bilanciare un monopolio di flotte commerciali ad alto margine e un'opportunità esponenziale di infrastruttura di rete AI contro shock di fornitura industriale a breve termine, responsabilità di richiami automobilistici tradizionali e aggiustamenti istituzionali localizzati.

Il Caso Rialzista per Ford Motor: Il Re-Rating Energetico e Monopolio Commerciale $17.00 – $20.00

La tesi rialzista è ancorata su Ford che esegue con successo la sua trasformazione in un'azienda tecnologica energetica e commerciale a doppio motore. Supportato da revisioni istituzionali specifiche di giugno 2026, incluso UBS che alza il suo target a $17.00 con rating Buy, Citigroup che mantiene un target di $19.00, e BofA Securities che spinge il soffitto massimo street a $20.00, questo percorso assume che la valutazione standalone di $10 miliardi di Morgan Stanley per la filiale Ford Energy diventi completamente prezzata nella capitalizzazione di mercato.

In questo scenario, Ford assicura rapidamente contratti BESS aggiuntivi ad alto volume su scala utility con hyperscaler cloud globali che cercano capacità di alimentazione immediata per i loro cluster di semiconduttori AI. Contemporaneamente, l'organizzazione prodotto di nuova consolidazione lancia con successo il suo pickup di taglia media UEV ultra-economico altamente gettato (unicasting) con motori elettrici proprietari a basso costo. Se l'EPS dell'anno completo sovraperforma aggressivamente il consenso e traccia verso l'estremità superiore delle stime, l'azione è pesantemente favorita a rompere la sua resistenza a 52 settimane a $17.78 e scambiare verso la zona target istituzionale di $17.00 a $20.00.

Caso Base delle Azioni Ford: $13.90 – $16.00 Plateau di Consolidazione del Consenso

Il caso base prevede una fase di consolidazione prolungata dove il mercato digerisce completamente l'investimento iniziale massiccio di $2 miliardi di Ford nel segmento energetico. Poiché le consegne fisiche effettive dei blocchi batteria containerizzati non iniziano fino al 2028, la performance azionaria a breve termine rimane fortemente legata alle metriche operative automobilistiche tradizionali e un rigoroso consenso Wall Street "Hold" 60-65%. Questo è caratterizzato da grandi aziende come Goldman Sachs che alza il suo target a $16.00 mantenendo una posizione Neutral, e RBC Capital che riafferma un rating Sector Perform a $13.00.

Sotto questo framework, l'EPS aggiustato dell'anno completo 2026 si stabilisce nel range di consenso di $1.64 a $1.70, con un target Q2 di $0.34 a $0.36 previsto intorno alla stampa guadagni del 29 luglio 2026. I flussi di cassa robusti dal segmento commerciale Ford Pro ad alto margine e le sottoscrizioni software pagate in espansione neutralizzano efficacemente i persistenti venti contrari macro. L'equity rimane legato entro un range di consolidazione orizzontale stretto tra $13.90 e $16.00, dove gli aggiornamenti energetici esplosivi sono routinariamente controbilanciati da dati più deboli delle vendite al dettaglio USA mese su mese.

Il Caso Ribassista per le Azioni F: La Trappola del Margine $10.00 Supply Chain e Richiamo

L'outlook ribassista si concentra su compressione acuta del margine a breve termine e responsabilità legacy tradizionali, una posizione sostenuta dal rating Sell di Wells Fargo di inizio giugno 2026. Se i riavvii di produzione presso la struttura alluminio Novelis danneggiata dal fuoco sperimentano ritardi prolungati che si estendono oltre l'estate, l'incapacità di Ford di soddisfare gli ordini F-150 ad alto margine penalizzerà pesantemente la sua generazione di cassa bottom-line principale.

Questo rischio operativo è ulteriormente amplificato da venti contrari legacy immediati: un massiccio richiamo veicoli USA a metà anno che colpisce oltre 255,000 modelli Focus su difetti motore critici è previsto aumentare significativamente le spese di garanzia. Se le negoziazioni Unifor si rompono portando a uno sciopero esteso presso gli hub produttivi canadesi oltre la scadenza del 10 luglio, o se intense guerre di prezzo nello spazio ibrido globale compromettono i margini lordi, un breakdown decisivo sotto il supporto strutturale validerebbe la previsione street-low, esponendo l'asset a un selloff di liquidazione ripido verso i pavimenti allineati Wells Fargo e RBC di $10.00 a $13.00.

Previsioni Prezzo Ford Motor Co. (F) per il 2026 dagli Analisti di Wall Street

|

Istituzione / Metrica |

Target Prezzo 2026 (Picco/Media) |

Outlook di Mercato Generale |

|

BofA Securities |

$20.00 |

Rialzista (Buy): Target high-end; altamente costruttivo su potere portfolio camion e monetizzazione software aggressiva. |

|

Citigroup (Michael Ward) |

$19.00 |

Rialzista (Neutral): Mantiene un target di valutazione strutturale alto, prezzando l'esecuzione di successo a lungo termine su nuove piattaforme UEV. |

|

UBS (Joseph Spak) |

$17.00 |

Rialzista (Buy): Ha alzato il target da $14.00 a inizio giugno 2026; pesa pesantemente la forza delle flotte commerciali e lo slancio ibrido. |

|

Goldman Sachs (Mark Delaney) |

$16.00 |

Neutrale: Ha alzato il target da $13.00 l'11 giugno 2026; bilanciato su forte performance Ford Pro versus venti contrari auto macro. |

|

Consenso Medio Wall Street |

$14.41 – $14.85 |

Neutrale (Consenso Hold): Raggruppato vicino ai livelli di prezzo attuali; riflette una visione bilanciata di forza strutturale camion versus rischi di esecuzione transizione EV. |

|

RBC Capital (Tom Narayan) |

$13.00 |

Cauto (Sector Perform): Si concentra sulla debolezza delle vendite auto retail a breve termine e l'erosione dei margini EV globali. |

|

Wells Fargo / Consenso Basso |

$10.00 |

Ribassista (Sell): Target limite inferiore assoluto; prezzando rischio estremo sciopero sindacati, responsabilità richiami e pressioni persistenti costi materiali. |

Come Fare Trading su Futures Azioni Ford Motor Company (F) su BingX TradFi

Contratto perpetuo FUS/USDT sul mercato futures BingX

Mentre Ford naviga questo periodo di intensa ristrutturazione aziendale e titoli energetici volatili, i trader tattici possono capitalizzare senza soluzione di continuità sia sullo slancio verso l'alto che sui movimenti di prezzo verso il basso attraverso la piattaforma BingX specializzata.

- Accedi a BingX TradFi: Accedi al tuo account e naviga direttamente alla sezione BingX TradFi sull'interfaccia principale della piattaforma exchange BingX.

- Seleziona Ford Motor Company (F): Usa la barra di ricerca interattiva per localizzare e selezionare il contratto futures perpetuo FUS-USDT.

- Scegli la Tua Direzione di Mercato: Seleziona Apri Long se credi che i contratti batteria su scala di rete in espansione e i margini software commerciali resilienti guideranno l'azione verso i suoi target $19 a $20. Seleziona Apri Short per capitalizzare su potenziali battute d'arresto produttive, rischi sciopero lavoratori o pullback guidati da richiami.

- Configura i Parametri della Tua Posizione: Stabilisci i tuoi parametri preferiti Isolato o Cross-Margin e inserisci impostazioni di leva altamente disciplinate per massimizzare l'efficienza del capitale mitigando la volatilità degli asset.

- Implementa Protocolli di Gestione del Rischio: Utilizza i strumenti avanzati, in tempo reale BingX Take-Profit e Stop-Loss (TP/SL) per isolare in sicurezza il tuo capitale di trading da gap headline inaspettati durante annunci aziendali ad alto impatto.

Top 5 Rischi da Considerare Prima di Investire nelle Azioni Ford

Mentre l'ingresso di Ford nel mercato su scala di rete dei data center AI presenta un cambiamento narrativo avvincente, navigare questa transizione industriale richiede un'analisi fredda e disciplinata del suo profilo di rischio sottostante:

- Realizzazione dei Ricavi Ritardata per Ford Energy: Nonostante attiri immensa hype istituzionale e assicuri la partnership EDF da 20 GWh, le spedizioni commerciali effettive del prodotto non iniziano fino al 2028, significando che l'impresa rimarrà un centro di costo che assorbe capitale durante tutto il 2026.

- Severe Strozzature Materiali Alluminio: La dipendenza critica su fogli di alluminio specializzati per l'F-150 più venduto lascia Ford altamente vulnerabile alle interruzioni di fornitori in corso, minacciando i volumi di produzione del suo motore di flusso di cassa primario.

- Conflitto Lavorativo Detroit Three Imminente: Con Unifor che stabilisce una scadenza contrattuale rigorosa del 10 luglio, qualsiasi fallimento nel risolvere rapidamente le dispute su salari e pensioni potrebbe scatenare chiusure di fabbriche diffuse attraverso le strutture canadesi.

- Controlli Costi Automobilistici Tesi: Storicamente, Ford ha lottato con spese di garanzia elevate e sforamenti di costi strutturali relativi ai rivali principali cross-town come General Motors, limitando la sua capacità di raggiungere multipli azionari premium.

- Ammorbidimento Domanda Auto Retail Consumatori: Venti contrari macroeconomici più ampi e raffreddamento strutturale nell'adozione ibrida retail e EV consumatori potrebbero deprimere le vendite principali del Nord America, aumentando la dipendenza su flotte commerciali.

Pensieri Finali: Le Azioni Ford Motor Company (F) Sono un Buy nel 2026?

Alla fine di giugno 2026, Ford Motor Company si presenta come uno dei turnaround più intriganti e altamente dibattuti nel panorama ciclico large-cap. Fondamentalmente, la capacità dell'azienda di generare oltre $43 miliardi in un singolo trimestre supportando un ecosistema software commerciale ad alto margine prova la sua rilevanza aziendale principale.

Tuttavia, fare trading su un titano legacy nel mezzo di un pivot energetico multi-miliardario richiede timing operativo acuto. Per i trader tattici a breve termine, l'equity fornisce un ambiente eccezionale per cattura di volatilità ad alta liquidità via futures BingX intorno a catalizzatori chiave come la scadenza lavorativa di luglio e i guadagni Q2 di fine luglio. Per gli investitori a lungo termine, le combinazioni di un multiplo P/E forward 8x e un rendimento da dividendi rock-solid 4%+ offrono un profilo rischio-rendimento altamente attraente per essere pagati mentre si aspetta che la strategia batteria data center AI si scali completamente.

Promemoria di Rischio: Il trading di derivati azionari e futures ciclici large-cap comporta rischio capitale sostanziale a causa di fluttuazioni macroeconomiche, dipendenze complesse supply chain e aggiustamenti lavorativi inaspettati. Impiega sempre sizing posizione rigoroso, target di rischio chiari e stop-loss rigidi.

Letture Correlate

- Top 10 Azioni Infrastruttura AI da Comprare nel 2026: Leader Produzione e Design Chip

- Top Azioni Data Center AI da Comprare nel 2026: Cloud, Server e Infrastruttura Compute AI

- Top Azioni e ETF Energia da Comprare nel 2026: La Crisi Energetica AI Incontra la Volatilità Geopolitica

- Previsione Prezzo Alluminio (XAL) 2026: Picco Black Swan $4,000 o Distruzione Domanda Macro?