Eli Lilly (LLY) ha iniziato il 2026 in un punto di svolta storico, scambiando vicino ai $920 mentre consolida la sua posizione come leader dell'innovazione nelle terapie per obesità, diabete e cardiometaboliche. Con Mounjaro e Zepbound che generano una crescita esplosiva dei ricavi e nuove indicazioni che espandono il mercato indirizzabile, Eli Lilly sta passando da leader farmaceutico tradizionale alla forza dominante nel mercato multi-miliardario dei farmaci GLP-1 e per la perdita di peso. Esplora gli obiettivi di prezzo istituzionali, la roadmap della pipeline e se le azioni LLY siano un acquisto nel 2026.

All'inizio del 2026, Eli Lilly (LLY) si è disaccoppiata dai cicli farmaceutici tradizionali. Mentre i prodotti legacy forniscono stabilità di base, il franchise GLP-1 (Mounjaro, Zepbound e l'emergente orforglipron) ha alimentato un'accelerazione dei ricavi senza precedenti. A marzo 2026, la narrativa si concentra sul scaling della catena di approvvigionamento, sulle approvazioni di nuove indicazioni e sul posizionamento competitivo nei mercati in rapida espansione dell'obesità e del diabete. Eli Lilly entra nel 2026 con massicci venti favorevoli strutturali. Il CEO David Ricks continua a enfatizzare l'esecuzione sulla capacità produttiva e l'avanzamento della pipeline, proiettando una crescita sostenuta a tre cifre nelle terapie basate su incretine. Con investimenti record in R&S e espansione produttiva, il 2026 si configura come un anno cruciale. Questa guida analizza la previsione del prezzo delle azioni Eli Lilly per il 2026 utilizzando dati di analisti e stime consensus.

Top 5 Cose che gli Investitori di Eli Lilly Devono Sapere nel 2026

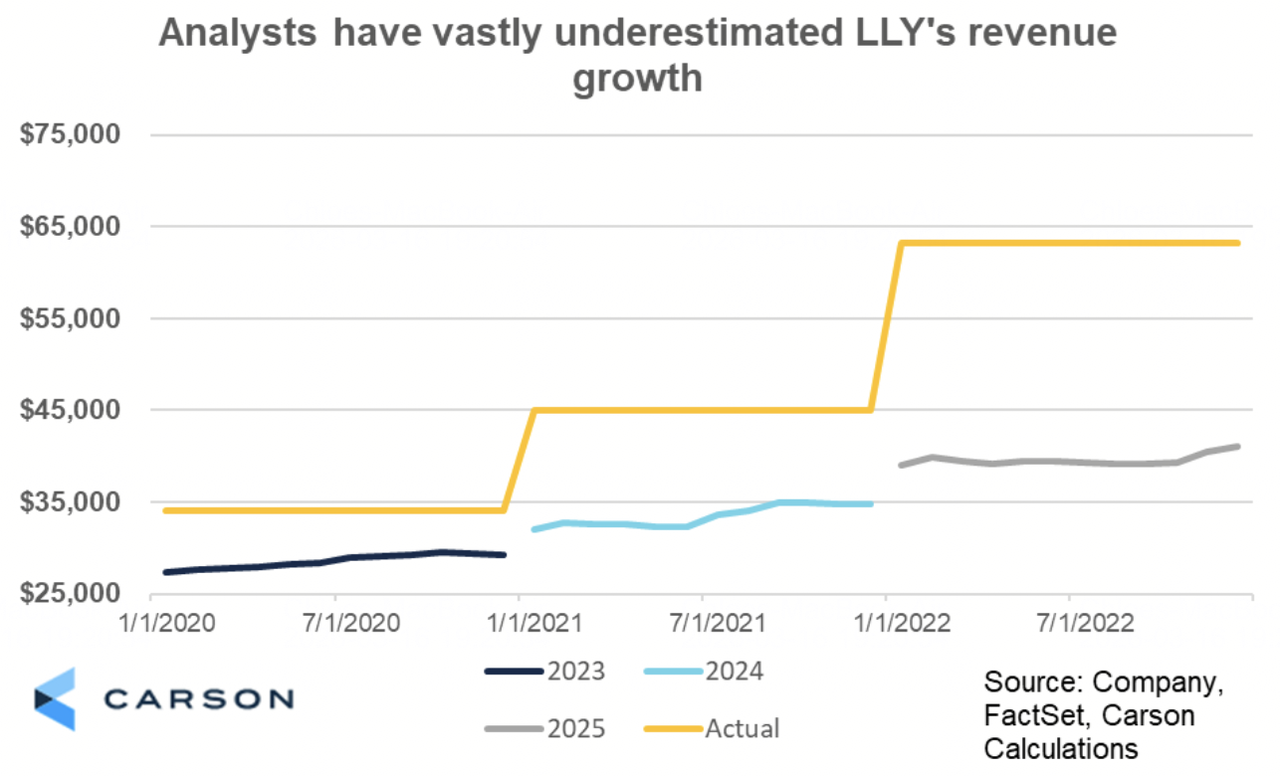

- Dominio del Franchise GLP-1: I ricavi combinati di Mounjaro e Zepbound hanno superato i $20 miliardi di tasso annualizzato entro l'inizio del 2026.

- Momentum della Pipeline: Orforglipron (GLP-1 orale) e retatrutide (triplo agonista) sono avanzati negli studi di fase avanzata, espandendo le indicazioni future.

- Accelerazione dei Ricavi: I ricavi dell'intero anno 2025 hanno raggiunto circa $48 miliardi, in aumento del 35% YoY, guidati dalle terapie incretiniche.

- Target Polarizzati: Le previsioni degli analisti per il 2026 spaziano da minimi ribassisti intorno a $700 a massimi rialzisti di $1.200-$1.300.

- Dibattito sulla Valutazione: Il P/E forward intorno a 50-55x riflette un premio per la crescita blockbuster, ma la profondità della pipeline e la leva sui margini supportano un continuo re-rating.

Cos'è Eli Lilly (LLY)?

Eli Lilly è un leader farmaceutico globale specializzato in diabete, obesità, oncologia, immunologia e neuroscienze. Riconosciuta globalmente per Mounjaro (tirzepatide), Zepbound, Trulicity, Jardiance, Verzenio e Taltz, nel 2026 è sempre più classificata come il player dominante nella rivoluzione GLP-1 e cardiometabolica. Il suo valore principale risiede nelle terapie basate su incretine, nella profondità della pipeline e nella scala produttiva. A differenza dei peer farmaceutici tradizionali, l'ecosistema di Eli Lilly include il vantaggio del first-mover in agonisti duali/tripli, massicci investimenti nella catena di approvvigionamento e potenziale di ricavi blockbuster nell'obesità e diabete.

Evoluzione Strategica di Eli Lilly (1876-2026): Da Pioniere Farmaceutico a Leader GLP-1

Fonte: Carson Group

Fondata nel 1876, la storia di Eli Lilly presenta tappe fondamentali nell'innovazione farmaceutica. La leadership iniziale nell'insulina (anni '20) stabilì credibilità, seguita da Prozac (anni '80) e il dominio nelle neuroscienze. Gli anni 2010-2020 portarono successo in oncologia e immunologia. La svolta GLP-1 con tirzepatide (Mounjaro/Zepbound) ha acceso l'era attuale. Dalle radici farmaceutiche tradizionali al dominio obesità/diabete, Eli Lilly ha costantemente fornito terapie trasformative.

Fasi di Crescita Chiave di Eli Lilly Nel Corso degli Anni: Dall'Insulina alla Rivoluzione Incretinica

Il percorso di Eli Lilly abbraccia ere distinte:

- Fase Insulina e Neuroscienze (1876-2000): Pioniera dell'insulina e del Prozac.

- Era della Diversificazione (2010-2020): Espansione in oncologia, immunologia e diabete.

- Era del Dominio GLP-1 (2022+): Mounjaro/Zepbound alimentano l'iper-crescita e l'accelerazione della pipeline.

Leggi di più: Strategy (MSTR) Stock Outlook 2026: MSTR Può Superare $700 con la Strategia Treasury Bitcoin?

Performance 2025 di Eli Lilly (LLYON): L'Anno del Breakthrough GLP-1

Nel 2025, Eli Lilly ha accelerato drasticamente mentre la domanda per le sue terapie GLP-1, in particolare Mounjaro e Zepbound, è aumentata globalmente attraverso obesità, diabete e indicazioni cardiometaboliche emergenti. Mentre i prodotti legacy in oncologia, immunologia e neuroscienze hanno fornito ricavi di base consistenti e stabilità, il franchise incretinico ha consegnato una crescita esplosiva a tre cifre, trasformando Eli Lilly nel leader indiscusso nel mercato in rapida espansione dei farmaci GLP-1 e per la perdita di peso.

Massicci investimenti nella capacità produttiva, espansione della catena di approvvigionamento e avanzamento della pipeline in fase avanzata (orforglipron, retatrutide) hanno alimentato il momentum, con Zepbound e Mounjaro che hanno catturato quote sproporzionate dei mercati dell'obesità e del diabete di tipo 2. Questa potente combinazione di accelerazione dei ricavi blockbuster e profondità della pipeline a lungo termine ha guidato risultati finanziari record, anche se i continui vincoli di fornitura e le elevate spese in R&S/capitale hanno introdotto pressioni temporanee su margini e flusso di cassa durante la fase di espansione aggressiva.

1. Performance delle Azioni LLYON, Espansione della Capitalizzazione di Mercato

Le azioni di Eli Lilly hanno mostrato un potente momentum al rialzo durante tutto il 2025, beneficiando dell'ampio entusiasmo per le terapie GLP-1, della visibilità dei ricavi blockbuster e della fiducia degli investitori nell'esecuzione. Le azioni hanno raggiunto multipli massimi storici durante l'anno, con una capitalizzazione di mercato costantemente sopra gli $850 miliardi e picchi vicino ai $950 miliardi seguendo forti superamenti degli utili trimestrali e aggiornamenti positivi della pipeline. Le azioni hanno scambiato con volatilità elevata rispetto ai nomi farmaceutici tradizionali ma hanno mantenuto multipli premium che riflettevano la leadership di Eli Lilly nei mercati multi-miliardari dell'obesità e cardiometabolici, superando significativamente i benchmark sanitari e di mercato più ampi in periodi chiave.

2. Performance Finanziaria: Ricavi Raggiungono $48B, +35% YoY

Eli Lilly ha consegnato una crescita top-line eccezionale, con ricavi dell'intero anno che hanno raggiunto circa $48 miliardi, +35% year-over-year. Mounjaro e Zepbound hanno guidato la grande maggioranza dei ricavi incrementali, con forte contributo da oncologia (Verzenio), immunologia (Taltz, Omvoh) e prodotti legacy per il diabete (Trulicity, Jardiance). I margini operativi sono migliorati significativamente grazie alla scala e al mix shift verso incretine ad alto margine. L'utile netto e l'EPS diluito sono aumentati significativamente, supportati da una robusta accelerazione dei ricavi nonostante gli elevati investimenti in R&S e produzione. I risultati trimestrali hanno mostrato chiaro momentum, in particolare in Q3 e Q4, mentre i miglioramenti nella fornitura hanno permesso un accesso più ampio ai pazienti e una continua crescita della domanda.

3. Surge del Franchise GLP-1: Crescita Supera il 100%

I ricavi combinati di Mounjaro e Zepbound sono cresciuti a tassi a tre cifre in multipli trimestri, con un tasso annualizzato che ha superato i $20 miliardi entro la fine del 2025. La domanda è rimasta molto superiore all'offerta, anche mentre Eli Lilly ha significativamente espanso la capacità produttiva attraverso nuove strutture e partnership di produzione a contratto. Il franchise incretinico ha catturato quote leader sia nei mercati del diabete che dell'obesità, guidato da efficacia clinica superiore, nuove indicazioni (es. apnea del sonno, insufficienza cardiaca) e crescente accettazione da parte di prescrittori e pazienti. La performance ha sottolineato il successo di Eli Lilly nel posizionarsi come l'innovatore preferito nello spazio GLP-1 e cardiometabolico.

4. Traguardi Strategici: Avanzamento Pipeline e Espansione Capacità

Eli Lilly ha fatto progressi sostanziali nell'espansione produttiva, mettendo online nuove linee di produzione tirzepatide e assicurando capacità produttiva a contratto aggiuntiva per affrontare i vincoli cronici di fornitura. L'azienda ha avanzato orforglipron (GLP-1 orale) e retatrutide (triplo agonista) negli studi di fase avanzata, posizionandoli come potenziali blockbuster di nuova generazione con convenienza orale e profili di efficacia potenziati. Nuove indicazioni per tirzepatide hanno espanso significativamente il mercato indirizzabile. Eli Lilly ha anche aumentato il suo dividendo per il 10° anno consecutivo, riflettendo una forte generazione di flusso di cassa e impegno verso i rendimenti per gli azionisti.

Leggi di più: Alphabet (GOOGL) Stock Outlook 2026: Gemini e Google Cloud AI Possono Portare GOOGL Oltre $420?

La Tesi Eli Lilly per il 2026: 5 Pilastri della Valutazione delle Azioni LLY

Mentre i prodotti legacy forniscono stabilità di base, la valutazione di Eli Lilly nel 2026 riflette prevalentemente la sua leadership nella rivoluzione GLP-1 e cardiometabolica, con i ricavi Mounjaro/Zepbound, la profondità della pipeline e la scala produttiva che guidano la maggioranza della crescita incrementale e del potenziale di rialzo.

1. Franchise GLP-1: Il Livello di Crescita Principale

Mounjaro e Zepbound (tirzepatide) continuano a guidare una crescita dei ricavi a tre cifre, con un tasso annualizzato che supera i $20 miliardi e indicazioni in espansione (apnea del sonno, insufficienza cardiaca, NASH) che allargano il mercato indirizzabile a centinaia di milioni di pazienti globalmente.

2. Profondità della Pipeline: Il Livello Futuro

Asset in fase avanzata inclusi orforglipron (GLP-1 orale), retatrutide (triplo agonista) e candidati cardiometabolici/oncologici aggiuntivi forniscono visibilità di crescita a lungo termine oltre gli attuali blockbuster, con potenziale per multiple approvazioni di nuova generazione nei prossimi anni.

3. Scala Produttiva: Il Livello di Esecuzione

Investimenti record in capacità produttiva interna e a contratto stanno progressivamente alleviando i vincoli di fornitura, permettendo un accesso più ampio ai pazienti, volumi più alti e crescita alta sostenuta mentre la domanda continua a superare l'offerta.

4. Leva sui Margini: Il Livello di Redditività

I benefici di scala dalle terapie incretiniche, il mix shift verso prodotti GLP-1 ad alto margine e le iniziative di produttività in corso guidano un'espansione significativa dei margini operativi, supportando una robusta generazione di flusso di cassa libero e multipli di valutazione premium.

5. Barriera Terapeutica: Il Livello Difensivo

Il vantaggio del first-mover in agonisti duali/tripli, dati di efficacia clinica superiore, forte leadership di brand nell'obesità e diabete e relazioni profonde con pagatori/prescrittori creano barriere durevoli, assicurando dominio a lungo termine nel mercato cardiometabolico in rapida crescita.

Previsioni del Prezzo delle Azioni Eli Lilly per il 2026: Prospettive Rialziste vs Ribassiste di LLY

Le visioni istituzionali su Eli Lilly rimangono altamente polarizzate, bilanciando la crescita blockbuster GLP-1 contro valutazione, competizione e rischi di fornitura.

|

Istituzione / Analista |

Target di Prezzo 2026 |

Prospettive di Mercato |

|

Morgan Stanley (Terence Flynn) |

$1.200 - $1.300 |

Super-Rialzista: Dominio GLP-1 e catalizzatori pipeline guidano rialzo massiccio. |

|

Goldman Sachs |

$1.150 |

Rialzista: Mantiene Buy su espansione mercato obesità e scala produttiva. |

|

Consensus di Mercato (aggregato da MarketBeat, TipRanks, Zacks) |

$1.000 - $1.050 |

Buy Moderato: Vista equilibrata su crescita blockbuster e potenziale pipeline. |

|

JPMorgan |

$950 |

Neutro: Rating Hold su esecuzione e osservazione competizione. |

|

Prospettive Ribassiste (varie previsioni basse) |

$700 - $850 |

Pessimista: Compressione valutazione, rischi competizione, vincoli fornitura. |

Fonte: Aggregato da MarketBeat, Yahoo Finance e report analisti a marzo 2026

L'ampio range da target rialzisti sopra $1.200 a chiamate ribassiste sotto $850 cattura l'incertezza intorno al scaling della fornitura, competizione e sostenibilità della valutazione.

Il Caso Rialzista: Il Surge GLP-1 Porta il Prezzo delle Azioni LLYON Sopra $1.200

I rialzisti si concentrano sulla traiettoria blockbuster di Mounjaro/Zepbound e sulla profondità della pipeline. Se Eli Lilly sostiene la crescita incretinica a tre cifre, scala con successo la capacità produttiva e avanza orforglipron/retatrutide attraverso le approvazioni, l'azienda potrebbe catturare una quota dominante dei mercati multi-miliardari dell'obesità e diabete. Questo posiziona LLYON come il leader indiscusso nell'innovazione cardiometabolica, supportando target di $1.200 o superiori entro fine 2026.

Il Caso Ribassista: La Correzione a $850 o Inferiore

I ribassisti evidenziano valutazione elevata e potenziali rischi di fornitura/competizione. Se i vincoli produttivi persistono, i competitors guadagnano quota, emergono sfide di rimborso o la crescita modera, i multipli potrebbero comprimersi significativamente. Venti contrari di esecuzione o regolamentari porterebbero il prezzo delle azioni più in basso, con alcuni target nel range $700-$850.

Leggi di più: PepsiCo (PEP) Stock Outlook per il 2026: PEP Può Superare $220 con Portfolio Bevande e Mercati Emergenti?

Come Fare Trading su Eli Lilly (LLY) su BingX

BingX offre un ecosistema versatile per ottenere esposizione al momentum 2026 di Eli Lilly, utilizzando BingX AI per fornire ai trader insights sulla volatilità in tempo reale e strategie di esecuzione automatizzate.

Per acquistare azioni tokenizzate come Eli Lilly (LLYON) su BingX Spot:

- Accedi al tuo account BingX e completa la verifica dell'identità (KYC) se non l'hai già fatto.

- Naviga nella sezione trading Spot e cerca la coppia di trading di azioni tokenizzate LLYON/USDT.

- Scegli il tuo tipo di ordine. Un Ordine di Mercato viene eseguito immediatamente al prezzo corrente. Un Ordine Limite ti permette di impostare il tuo prezzo di ingresso preferito e aspetta che il mercato lo raggiunga.

- Inserisci l'importo che desideri acquistare. Poiché le azioni tokenizzate su BingX supportano la proprietà frazionaria, puoi investire con una piccola quantità di USDT piuttosto che dover acquistare un equivalente di azione intera.

- Conferma l'ordine. I tuoi token di azioni tokenizzate appariranno nel tuo portafoglio spot una volta che il trade è stato eseguito.

Il trading spot di azioni tokenizzate è più adatto per investitori che vogliono un'esposizione diretta di buy-and-hold ai movimenti di prezzo delle azioni, beneficiano dell'accesso al mercato 24/7 o stanno costruendo un portafoglio di asset digitali diversificato che include sia cripto che strumenti legati alle azioni.

5 Rischi Critici da Osservare per i Trader di Eli Lilly (LLYON) nel 2026

Mentre il franchise GLP-1 (Mounjaro, Zepbound) e il momentum della pipeline offrono un sostanziale rialzo attraverso ricavi blockbuster e leadership nel mercato cardiometabolico, i trader devono navigare un paesaggio complesso di pressioni regolatorie sui prezzi, intensità competitiva, rischi di esecuzione della catena di approvvigionamento, sfide di rimborso e preoccupazioni sulla valutazione.

1. Pressione Regolatoria e sui Prezzi dei Farmaci

Eli Lilly affronta uno scrutinio crescente da parte di regolatori USA e globali sulle terapie ad alto costo, incluse potenziali riforme sui prezzi dei farmaci, negoziazioni Medicare sotto l'Inflation Reduction Act e controlli internazionali sui prezzi. Decisioni avverse, concessioni di prezzo obbligatorie o cap sulle terapie GLP-1 potrebbero ridurre materialmente la redditività, limitare il potere di pricing o comprimere i margini su Mounjaro e Zepbound, che guidano la maggioranza della recente crescita dei ricavi.

3. Intensificazione della Competizione nell'Obesità e Diabete

Novo Nordisk (Ozempic, Wegovy) mantiene forte riconoscimento del brand e quota di mercato, mentre competitor GLP-1 orali emergenti, biosimilari e terapie di nuova generazione da Amgen, Pfizer, Roche e altri stanno avanzando rapidamente. Se Eli Lilly perde quota nei mercati dell'obesità o diabete, la crescita di Zepbound/Mounjaro rallenta o i competitors ottengono trazione più veloce con formulazioni orali o profili di tollerabilità migliori, la traiettoria dei ricavi blockbuster potrebbe moderare, pressando valutazione e aspettative di crescita.

3. Vincoli Produttivi e della Catena di Approvvigionamento

Nonostante massicci investimenti nella capacità produttiva, le carenze di fornitura per tirzepatide (ingrediente attivo in Mounjaro/Zepbound) sono persistite nel 2025 e potrebbero continuare nel 2026. Qualsiasi ritardo nel scaling della produzione, carenze di materie prime, problemi di qualità o ostacoli regolamentari in nuove strutture potrebbero limitare l'accesso dei pazienti, limitare il potenziale dei ricavi e frustrare la domanda, portando a perdita di quota di mercato e scetticismo degli investitori sull'esecuzione.

4. Dinamiche di Rimborso e Pagatori

La copertura assicurativa diffusa e il rimborso per farmaci dell'obesità rimangono inconsistenti in molti mercati. Restrizioni dei pagatori, requisiti di terapia graduale, ostacoli di autorizzazione preventiva o decisioni di copertura ridotta nel 2026 potrebbero rallentare l'inizio e l'aderenza del paziente, limitando la crescita della domanda reale. Qualsiasi cambiamento nelle politiche dei pagatori—specialmente nei canali commerciali e governativi USA—impatterà direttamente volume e rampa dei ricavi per Zepbound e indicazioni future.

5. Rischi di Brevetti, Biosimilari e Pipeline a Lungo Termine

Mentre Eli Lilly gode di forte protezione brevettuale su tirzepatide fino ai primi anni '30, qualsiasi sfida legale, ingresso di biosimilari prima del previsto o battute d'arresto della pipeline (es. ritardi o fallimenti in orforglipron, retatrutide o altri asset in fase avanzata) potrebbero minare la visibilità di crescita a lungo termine. Passi falsi nell'esecuzione in studi clinici, approvazioni regolatorie o espansioni di nuove indicazioni limiterebbero anche la pista blockbuster ed esporrebbero le azioni a significativa compressione della valutazione.

Leggi di più: Circle IPO (2025) Tutto Quello che Devi Sapere su CRCL, Valutazione, Cosa Significa per il Mercato Crypto

Conclusione: Dovresti Investire in Eli Lilly (LLYON) nel 2026?

Decidere se investire in Eli Lilly nel 2026 richiede di vederla come una scommessa ad alta convinzione sulla rivoluzione dell'obesità e cardiometabolica piuttosto che come un titolo farmaceutico tradizionale. Per investitori orientati alla crescita con tolleranza per valutazione alta e rischio di fornitura, la traiettoria blockbuster del franchise Mounjaro/Zepbound (tasso annualizzato superiore a $20 miliardi), profondità della pipeline (orforglipron, retatrutide) e espansione produttiva supportano significativo rialzo se l'esecuzione consegna. Scaling di successo e approvazioni di nuove indicazioni potrebbero guidare rendimenti sostanziali a lungo termine.

Per investitori conservativi o orientati al valore, i multipli elevati (P/E forward 50-55x), competizione intensa, vincoli di fornitura in corso, incertezza sui pagatori/rimborsi e pressioni regolatorie sui prezzi presentano rischi sostanziali. La performance delle azioni ora si lega a multipli risultati binari: o il dominio GLP-1 e i catalizzatori della pipeline continuano a giustificare il premium, o venti contrari competitivi, di fornitura o regolamentari innescano compressione significativa verso multipli farmaceutici più normalizzati. Monitora attentamente i trend trimestrali dei ricavi incretrinici, aggiornamenti sulla capacità produttiva, progressi della pipeline, decisioni di copertura dei pagatori e sviluppi competitivi come gli indicatori più chiari se Eli Lilly può mantenere la sua leadership nel mercato cardiometabolico in rapida crescita.

Promemoria Rischi: Fare trading e investire in azioni come LLY comporta rischi sostanziali di perdita di capitale. L'alta valutazione di Eli Lilly, l'esposizione regolatoria e competitiva, le dipendenze della catena di approvvigionamento e la dipendenza dall'esecuzione GLP-1 la rendono un asset ad alto rischio. Gli investitori dovrebbero condurre ricerche indipendenti approfondite e considerare consulenza finanziaria professionale prima di allocare capitale.

Letture Correlate

- Circle IPO (2025) Tutto Quello che Devi Sapere su CRCL, Valutazione, Cosa Significa per il Mercato Crypto

- Strategy (MSTR) Stock Outlook 2026: MSTR Può Superare $700 con la Strategia Treasury Bitcoin?

- Previsioni Azioni Robinhood 2026: Iper-Crescita a $130 o Correzione della Valutazione?

- Alphabet (GOOGL) Stock Outlook 2026: Gemini e Google Cloud AI Possono Portare GOOGL Oltre $420?

- Cosa Sono le Azioni Tokenizzate Coinbase COINX e COINON e Come Acquistarle?