A metà giugno 2026, Corning Incorporated (NYSE: GLW) si trova posizionata a un crocevia drammatico tra una domanda strutturale senza precedenti per data center AI e venti contrari macro ciclici incombenti. In forte crescita su un rally verticale spettacolare che ha spinto l'equity al 97,6% year-to-date e oltre il 256% nell'ultimo anno, lo specialista hardware con sede a New York è attualmente scambiato vicino ai $187,88.

Mentre il titolo ha trascorso la prima parte del decennio considerato come un gioco legacy industriale maturo e a basso beta, breakthrough operazionali consecutivi hanno completamente sovralimentato le sue prospettive di ricavi multi-anno. Gli investitori stanno valutando aggressivamente un rapporto sugli utili del primo trimestre eccezionalmente forte e le linee guida Springboard aggiornate contro una narrazione di sopravvalutazione che ha spinto i multipli trailing a massimi storici.

Mentre l'ecosistema tecnologico globale transita verso framework di AI generativa e agenti specializzati ad alta densità, la necessità assoluta di connettività fibra ottica massiva ha trasformato Corning in un collo di bottiglia infrastrutturale primario. Tuttavia, un forte rallentamento ciclico nell'elettronica di consumo tradizionale e vendite insider elevate hanno creato un dibattito persistente sulla valutazione.

Questa guida analizza le previsioni del titolo Corning Incorporated e le predizioni di prezzo per il resto del 2026, utilizzando dati da S&P Global Market Intelligence, UBS Group, Mizuho, Citi, stime di consenso LSEG e divulgazioni normative ufficiali.

Scoprirai anche come tradare futures del titolo Corning Incorporated (GLW) su BingX TradFi con collaterale USDT.

Le 5 Cose Principali che i Trader di Corning (GLW) Devono Sapere nel 2026

Mentre Corning naviga in un ambiente ad alto rischio di scalabilità ottica esponenziale e intenso scrutinio valutativo, i trader devono monitorare attentamente questi cinque fattori che muovono il mercato:

- Il Megadeal AI da Miliardi di Dollari con Amazon: Annunciato l'8 giugno 2026, Amazon è entrata in un accordo multi-miliardario pluriennale per acquistare le soluzioni di fibra ottica, cavi e connettività ad alta densità di Corning. Questa partnership è progettata per alimentare e collegare i cluster di data center di intelligenza artificiale AWS in rapida espansione negli Stati Uniti e creerà 1.000 posti di lavoro manifatturieri nel North Carolina.

- L'Alleanza da 3,2 Miliardi di Dollari con NVIDIA: Nel maggio 2026, NVIDIA si è impegnata con un capitale fino a 3,2 miliardi di dollari verso Corning. L'accordo include la costruzione di tre nuovi stabilimenti manifatturieri avanzati nel North Carolina e Texas interamente dedicati al produttore di chip, espandendo di 10 volte la capacità manifatturiera di connettività ottica di Corning per supportare architetture di prossima generazione.

- Multipli di Valutazione Estesi: Scambiando a un rapporto prezzo-utili (P/E) trailing di 85,21x e un P/E forward atteso di circa 48x a 56x, Corning è prezzata a una forte espansione dalla sua media storica P/E di tre anni di 21x. I modelli intrinseci, incluso il 2-Stage Discounted Cash Flow (DCF) di Simply Wall St, fissano il suo valore equo a $155,53, suggerendo che il titolo è scambiato a un premio.

- Il Freno Ciclico degli Smartphone: Mentre l'infrastruttura AI è in boom, il segmento tradizionale Glass Innovations di Corning, che rappresenta il 32% dei ricavi totali, si è fermato a solo l'1% di crescita anno su anno nel Q1 2026. Le previsioni industriali proiettano che le spedizioni globali di smartphone si contrarranno tra il 7% e il 15% nel 2026 a causa di carenze di componenti, pressando direttamente i volumi ad alto margine di Gorilla Glass.

- L'Upgrade del Piano Springboard: Nel suo investor day di maggio 2026, il management ha aggiornato il suo "Piano Springboard", mirando a un tasso di vendite annualizzato di 20 miliardi di dollari entro la fine del 2026, rappresentando un CAGR del 15% dal Q4 2023. Guardando oltre, il management ha delineato scenari ultra-bullish che raggiungono i 30 miliardi di dollari entro il 2028 e fino a 40 miliardi di dollari entro il 2030, guidati dalla sua nuova Piattaforma di Accesso al Mercato Fotonico (MAP).

Cos'è Corning Incorporated (GLW)?

Corning Incorporated (GLW) è un leader globale nella scienza dei materiali, vetro specializzato, ceramiche e fisica ottica. Fondata nel 1851, l'azienda ha storicamente pionierato grandi cambiamenti tecnologici, dalla produzione degli involucri di vetro per le lampadine di Thomas Edison all'invenzione della fibra ottica a basse perdite nel 1970 e allo sviluppo del Gorilla Glass ultra-resistente utilizzato da Apple e altri principali OEM di smartphone.

A metà 2026, Corning rappresenta un gateway ingegneristico critico tra hyperscaler cloud che costruiscono modelli AI generativi massivi e il livello hardware fisico. Poiché i cluster AI richiedono migliaia di processori grafici per comunicare quasi istantaneamente, il cablaggio tradizionale in rame è inadeguato a causa di vincoli di latenza e potenza. I cavi ottici ad alta larghezza di banda, i connettori e le architetture fotoniche personalizzate di Corning risolvono questo collo di bottiglia hardware, rendendo l'azienda un abilitatore indispensabile dei data center AI.

Performance di Corning nei Primi del 2026: Il Riprezzamento Post-Utili

Performance del titolo Corning (GLW) YTD a giugno 2026 | Fonte: Google Finance

Corning ha iniziato il suo anno fiscale 2026 riportando un rilascio finanziario esplosivo del primo trimestre il 28 aprile. Le vendite core sono salite del 18% anno su anno per raggiungere i 4,35 miliardi di dollari, battendo comodamente le stime di consenso di Wall Street. L'insight fondamentale nascosto sotto questo battuto titolare è come completamente l'accelerazione guidata dall'AI stia compensando la crescita modesta vista nei segmenti tradizionali.

|

Metrica Q1 2026 |

Valore Riportato |

Variazione Anno su Anno (YoY) |

|

Vendite Core |

$4,35 Miliardi |

0,18 |

|

EPS Core |

$0,70 |

0,3 |

|

Vendite Comunicazioni Ottiche |

$1,80 Miliardi |

0,36 |

|

Vendite Infrastruttura Solare |

N/A |

0,8 |

|

Margine Operativo Core |

20,20% |

+220 bps |

Crucialmente, la domanda strutturale per architetture di data center AI ad alta densità ha permesso a Corning di assicurarsi accordi di espansione insieme al suo massiccio accordo di fornitura legacy da 6 miliardi di dollari con Meta Platforms. Questa forza secolare combinata ha espanso i margini operativi core di 220 punti base al 20,2%. Il management ha successivamente guidato le vendite Q2 2026 a circa 4,6 miliardi di dollari (+14% YoY) e EPS core a un range di $0,73 a $0,77, scatenando un drammatico riprezzamento istituzionale al rialzo dell'equity.

Strategia di Trading di Corning per il 2026: Navigare i Multipli di Volatilità

- Il Piano di Supporto a $180: Gli analisti tecnici indicano la finestra strutturale da $180 a $185, rafforzata dai recenti annunci di progetti multi-miliardari, come un piano critico di supporto a breve termine. Finché GLW rispetta questo livello nelle chiusure settimanali delle candele, il momentum parabolico stabilito durante la prima metà del 2026 rimane strutturalmente intatto.

- Valutare Multipli Estesi vs. Flusso di Cassa: Scambiando a un P/E trailing di 85,21x, Corning appare pesantemente estesa rispetto alla media del settore Elettronico più ampio di 32,91x. I venditori allo scoperto continuano a segnalare un gap valutativo allargante, notando che gli investitori stanno valutando un produttore di materiali capital-intensive a un premio tipicamente riservato ai monopoli software asset-light.

- La Vendita Insider & Pullback Tecnico: Portando un range di trading storico a 52 settimane di $49,81 a $211,79, GLW ha sperimentato volatilità elevata. Seguendo un piccolo pullback mensile del 6,6% dai suoi picchi di giugno, i trader devono monitorare se le vendite insider elevate, che superano i 54 milioni di dollari in un trimestre recente, segnalano distribuzione istituzionale o un top locale a breve termine.

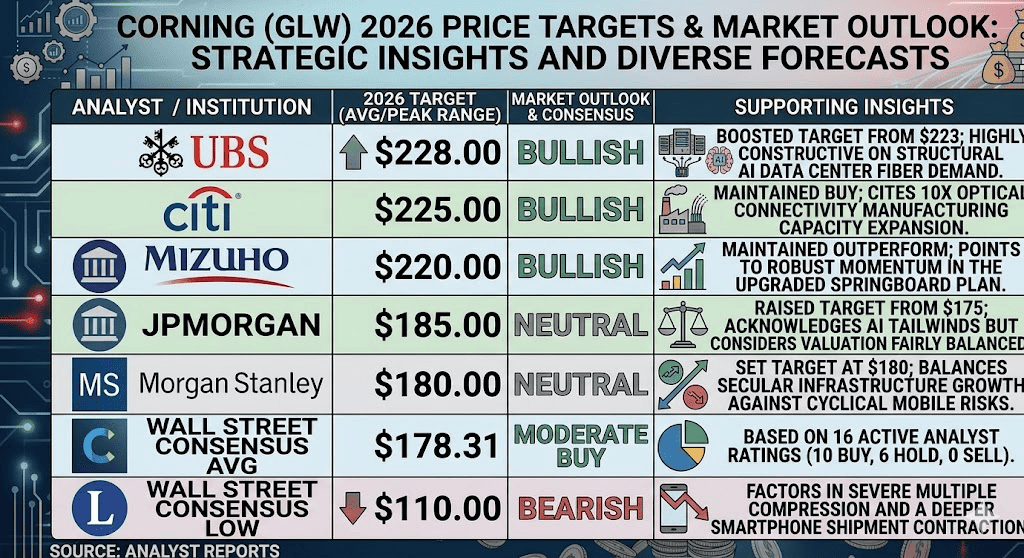

Previsioni Titolo Corning 2026: Picco Street-High di $228 vs. Caso Orso di $110

Predizioni del titolo Corning per il 2026 da analisti di Wall Street

Valutare la traiettoria futura di Corning richiede bilanciare un portafoglio ordini hyperscaler multi-miliardario ad alta fiducia contro i vincoli macro ineludibili delle sue linee manifatturiere capital-intensive e esposizioni hardware consumer.

Il Caso Toro per il Titolo Corning: Il Monopolio Ottico e Fotonico da $228+

La tesi bullish si basa su Corning che blocca completamente la catena di fornitura globale per l'ottica dei data center AI. Promossa dall'aumento costruttivo del target di UBS Group a $228 e dal boost di Citi a $225, questo percorso presuppone che le partnership Amazon, NVIDIA e Meta sosterranno la crescita del segmento Ottico sopra il 35% annualmente.

In questo scenario, i massicci buildout di fabbriche domestiche di Corning scalano senza problemi per catturare i 700 miliardi di dollari in spese capitali cumulative AI che vengono implementate dai giganti tech quest'anno. Se la nuova Piattaforma di Accesso al Mercato Fotonico domina completamente le architetture Gen-AI downstream, e gli utili Q2 ad agosto consegnano un altro battuto massiccio, il capitale istituzionale probabilmente stringerà i venditori allo scoperto, guidando l'asset oltre il suo massimo a 52 settimane di $211,79 verso il target street-high premium di $228.

Il Caso Base: Plateau di Consolidamento GLW $168 – $190

Il caso base prevede una fase di consolidamento prolungata dove il mercato abbina sistematicamente l'immensa crescita dei ricavi di Corning contro i suoi venti contrari ciclici. Sotto questo framework, gli utili e ricavi core sono previsti crescere rispettivamente del 26,2% e 16,8% all'anno nei prossimi tre anni, superando il mercato USA più ampio.

Tuttavia, il titolo affronta un cap persistente sul suo multiplo valutativo attuale a causa del pronunciato drag del mercato smartphone. Se i dati IDC di luglio confermano un declino a doppia cifra nelle spedizioni globali mobili, la stagnazione nei volumi Gorilla Glass compenserà una porzione dei guadagni ottici. Per i partecipanti al mercato, questo setup favorisce un pattern di trading volatile e range-bound tra $168 e $190, approssimativamente allineato con il target di prezzo medio di Wall Street di $178,31.

Il Caso Orso: La Trappola Valutativa e Ciclica di $110 per il Titolo GLW

L'outlook bearish si concentra sulla compressione multipla e l'erosione strutturale dei margini. Se la spesa infrastrutturale hyperscaler si normalizza sotto i livelli proiettati 2026 o se i costi di buildout delle fabbriche nel Nord America innescano sovraccapacità che comprime i margini, l'attuale multiplo premium si contrarrà rapidamente.

Inoltre, se la recessione dell'elettronica di consumo peggiora, o se i shutdown di manutenzione tecnica nel segmento wafer Solare superano la guidance, una rottura sotto la linea di supporto strutturale di $168 invaliderebbe il trend bullish. Questo esporrebbe GLW a un steep selloff di mean-reversion verso le sue medie storiche, mirando al consensus low di Wall Street di $110.

Predizioni di Prezzo Corning (GLW) per il 2026 da Analisti di Wall Street

|

Istituzione |

Target di Prezzo 2026 (Picco/Med) |

Outlook di Mercato Generale |

|

UBS Group |

$228,00 |

Bullish: Target aumentato da $223; altamente costruttivo sulla domanda strutturale di fibra per data center AI. |

|

Citigroup |

$225,00 |

Bullish: Mantenuto Buy; cita espansione della capacità manifatturiera di connettività ottica 10x. |

|

Mizuho |

$220,00 |

Bullish: Mantenuto Outperform; indica momentum robusto nel piano Springboard aggiornato. |

|

JPMorgan Chase |

$185,00 |

Neutrale: Target aumentato da $175; riconosce venti favorevoli AI ma considera la valutazione equamente bilanciata. |

|

Morgan Stanley |

$180,00 |

Neutrale: Target fissato a $180; bilancia crescita infrastrutturale secolare contro rischi mobili ciclici. |

|

Consenso Medio Wall Street |

$178,31 |

Buy Moderato: Basato su 16 rating analisti attivi (10 Buy, 6 Hold, 0 Sell). |

|

Consenso Low Wall Street |

$110,00 |

Bearish: Considera severa compressione multipla e contrazione più profonda delle spedizioni smartphone. |

Come Tradare Futures del Titolo Corning Incorporated (GLW) su BingX TradFi

Contratto perpetuo GLW/USDT su futures BingX

Mentre Corning naviga questa fase ad alto rischio di scaling AI esponenziale e pesante volatilità dei titoli, i trader tattici possono capitalizzare senza problemi sulla sua price action attraverso la piattaforma BingX:

- Accedi a BingX TradFi: Naviga alla sezione specializzata TradFi sulla tua dashboard principale dell'exchange BingX.

- Seleziona Corning (GLW): Cerca e seleziona il contratto futures perpetuo GLW-USDT.

- Scegli la Tua Direzione: Seleziona Apri Long se credi che i contratti multi-miliardari per data center Amazon e NVIDIA guideranno l'asset verso il suo target street-high di $228. Seleziona Apri Short per capitalizzare sulla sopravvalutazione del multiplo trailing e potenziali pullback tecnici.

- Seleziona Leva e Modalità Margine: Applica i tuoi parametri preferiti Isolato o Cross-Margin insieme a leva altamente conservativa per ottimizzare l'efficienza del capitale.

- Esegui Protocolli di Rischio Rigorosi: Utilizza gli strumenti avanzati BingX Take-Profit e Stop-Loss (TP/SL) per bloccare i guadagni e proteggere il tuo capitale di trading da movimenti gap bruschi durante le ore aftermarket estese.

I 5 Principali Rischi da Considerare Prima di Investire nel Titolo GLW

Mentre la posizione di Corning come abilitatore primario dell'infrastruttura AI presenta una narrazione convincente, navigare questo equity altamente esteso richiede una valutazione rigorosa dei suoi rischi core:

- Rischio di Espansione Multipla Severa: Valutata a 48x a 56x utili forward, il mercato sta prezzando un produttore industriale high-capex come un'azienda software asset-light, lasciando zero margine per errori operazionali.

- Alta Concentrazione Cliente: Storicamente, una piccola coorte di acquirenti ha dominato i segmenti di Corning, es. tre acquirenti che rappresentano il 61% delle vendite automotive. La dipendenza da pochi giganti tech hyperscaler introduce vulnerabilità strutturale.

- Rallentamento Segmenti Consumer Tradizionali: Una contrazione prolungata a doppia cifra globale nelle spedizioni smartphone e monitor computer agirà come un'ancora sul portafoglio vetro display ad alto margine.

- Liquidazione Insider Elevata: Vendite executive notate che superano i 54 milioni di dollari durante il rally 2026 possono alzare bandiere riguardo alle aspettative valutative a breve termine della leadership interna.

- Costi Onshoring Capital-Intensive: Costruire fabbriche di fibra domestiche massive attraverso North Carolina e Texas richiede immense spese capitali iniziali, esponendo i margini al rischio se le timeline di deployment si fermano.

Considerazioni Finali: Il Titolo Corning (GLW) è un Acquisto nel 2026?

A metà giugno 2026, Corning Incorporated si presenta come uno dei giochi più fondamentalmente trasformati e pesantemente dibattuti all'interno del panorama infrastrutturale AI. La capacità dell'azienda di liquidare portafogli ordini multi-miliardari con Amazon, Meta e NVIDIA prova la sua rilevanza di mercato assoluta e conferma che il suo moat di scienza dei materiali è un componente vitale dell'internet fisico.

Tuttavia, comprare un titolo industriale che scambia a oltre 85x utili trailing richiede cautela rigorosa. Per i trader tattici a breve termine, l'equity fornisce un ambiente eccezionale per la cattura di volatilità giornaliera via futures BingX. Gli investitori a lungo termine, al contrario, potrebbero trovare prudente attendere una contrazione multipla più profonda guidata dagli utili verso la zona strutturale $155–$168 prima di allocare capitale fresco a lungo termine.

Promemoria di Rischio: Il trading di equity infrastrutturali ad alta crescita comporta significativo rischio capitale a causa di multipli valutativi elevati, espansioni manifatturiere capital-intensive e dipendenze consumer cicliche. Applica sempre gestione del rischio disciplinata, sizing delle posizioni appropriato e stop-loss obbligatori.

Letture Correlate

- Predizione di Prezzo Titolo Meta (META) 2026: Possono Efficienza AI e Silicio Personalizzato Portare META a $900?

- Outlook Titolo Nvidia (NVDA) per il 2026: Possono Blackwell e Vera Rubin Riportare NVDA a $300?

- Predizione Titolo AAOI 2026: Boom Fotonico da $260 o Trappola di Diluizione?

- Predizione di Prezzo Titolo Amazon (AMZN) 2026: Può la Ri-accelerazione AI di AWS Compensare una Scommessa CapEx da $200B?

- Top Titoli Data Center AI da Comprare nel 2026: Cloud, Server e Infrastruttura di Calcolo AI