Amazon (AMZN) entra nel secondo trimestre del 2026 navigando una transizione ad alto rischio. Mentre il titolo è arretrato del 17% dal suo massimo storico del 2025 di $253,46, l'azienda sta raddoppiando i suoi investimenti nell'infrastruttura AI-First, impegnando la cifra impressionante di $200 miliardi in spese in conto capitale (CapEx) per il 2026. Con la crescita dei ricavi AWS che si riaccellera al 24% e la scalabilità del silicio Trainium3 interno mirato a ridurre la dipendenza dalle GPU di terze parti, Amazon scommette la sua valutazione di $2,1 trilioni sul diventare la spina dorsale principale per l'IA generativa aziendale. Esplora i prezzi target istituzionali per le azioni Amazon nel 2026, l'impatto della politica commerciale degli Stati Uniti, e se AMZN sia un'opportunità buy-the-dip a 25x forward earnings.

All'inizio del 2026, Amazon (AMZN) ha segnalato che il suo massiccio ciclo di investimenti nell'intelligenza artificiale non è più speculativo, ma è ora anche una questione di capacità fisica. Nonostante lo scetticismo del mercato riguardo a un calo temporaneo del free cash flow, i motori di profitto centrali di Amazon AWS e Pubblicità rimangono formidabili, con il trailing-12-month operating cash flow che ha raggiunto un record di $139,5 miliardi. A marzo 2026, la narrativa è passata dalla logistica del retail al Dominio Infrastrutturale: quanto rapidamente Amazon può installare e monetizzare la capacità dei data center per soddisfare una domanda insaziabile di carichi di lavoro IA.

Amazon affronta un crocevia strutturale. Il CEO Andy Jassy ha respinto le preoccupazioni sul piano CapEx di $200 miliardi, osservando che AWS sta monetizzando la capacità tanto rapidamente quanto può essere installata. Mentre una Federal Reserve hawkish mantiene i tassi al 3,50%–3,75% e un picco petrolifero globale oltre i $100/barile hanno messo sotto pressione i margini del retail rivolto ai consumatori, la riaccelerazione sottostante del business cloud suggerisce che il floor fondamentale rimane robusto.

Questa guida analizza la previsione del prezzo delle azioni Amazon per il 2026 utilizzando dati da Barclays, Evercore ISI e Jefferies. Scoprirai anche come ottenere esposizione ai futures delle azioni Amazon (AMZN) attraverso BingX TradFi e tramite le azioni Amazon tokenizzate AMZNON di Ondo sul mercato spot di BingX.

Top 5 Cose da Sapere per gli Investitori Amazon nel 2026

- La Scommessa da $200B: La guidance del management per $200 miliardi di CapEx nel 2026 è mirata all'infrastruttura IA e ai satelliti, rappresentando un aumento del 51% anno su anno.

- Riaccelerazione AWS: La crescita dei ricavi cloud è balzata al 24% nel Q4 2025, con i tori istituzionali come Citi che si aspettano che raggiunga il 28-29% più tardi nel 2026.

- Sovranità del Silicio: I chip IA personalizzati di Amazon, Trainium e Graviton, ora superano i $10 miliardi di ricavi annualizzati, offrendo una superior unit economics per l'inferenza IA.

- Potenza Pubblicitaria: I ricavi pubblicitari hanno raggiunto $21,3 miliardi nel Q4 2025, in crescita del 22% YoY, emergendo come un offset critico ad alto margine ai costi di spedizione retail.

- Venti Contrari della Politica Commerciale: Le preoccupazioni persistenti sui dazi commerciali degli Stati Uniti continuano a pesare sui margini dei venditori di terze parti, creando uno sconto di valutazione rispetto alle medie storiche.

Cos'è Amazon (AMZN)?

Amazon è il più grande retailer e-commerce del mondo e il fornitore leader di infrastrutture cloud (AWS). Nel 2026, si è evoluta in una piattaforma Triple Threat: un ecosistema retail dominante, un fornitore globale di infrastrutture IA, e una rete pubblicitaria digitale ad alta crescita. Il suo valore risiede nel suo Flywheel Effect, dove i profitti AWS e i margini Pubblicitari finanziano le massicce uscite di capitale richieste per dominare la prossima era del computing. A differenza delle aziende IA specializzate, Amazon possiede l'intero stack, dal silicio personalizzato e data center all'interfaccia rivolta al consumatore e alla rete logistica.

Evoluzione Strategica di Amazon (1997–2026): Da Libreria a Utility IA

- L'Espansione E-commerce (1997–2014): Disruption del retail tradizionale, scalabilità Prime, e costruzione della rete logistica più sofisticata del mondo.

- L'Era del Dominio Cloud (2015–2023): AWS diventa il driver principale dei profitti, sovvenzionando la crescita retail e stabilendo Amazon come il sistema operativo di internet.

- L'Era dell'IA Generativa e del Silicio (2024–2026+): La fase attuale, focalizzata sull'integrazione verticale. Amazon ora sta progettando i propri chip e costruendo fonderie IA per servire le massicce esigenze di calcolo degli anni 2030.

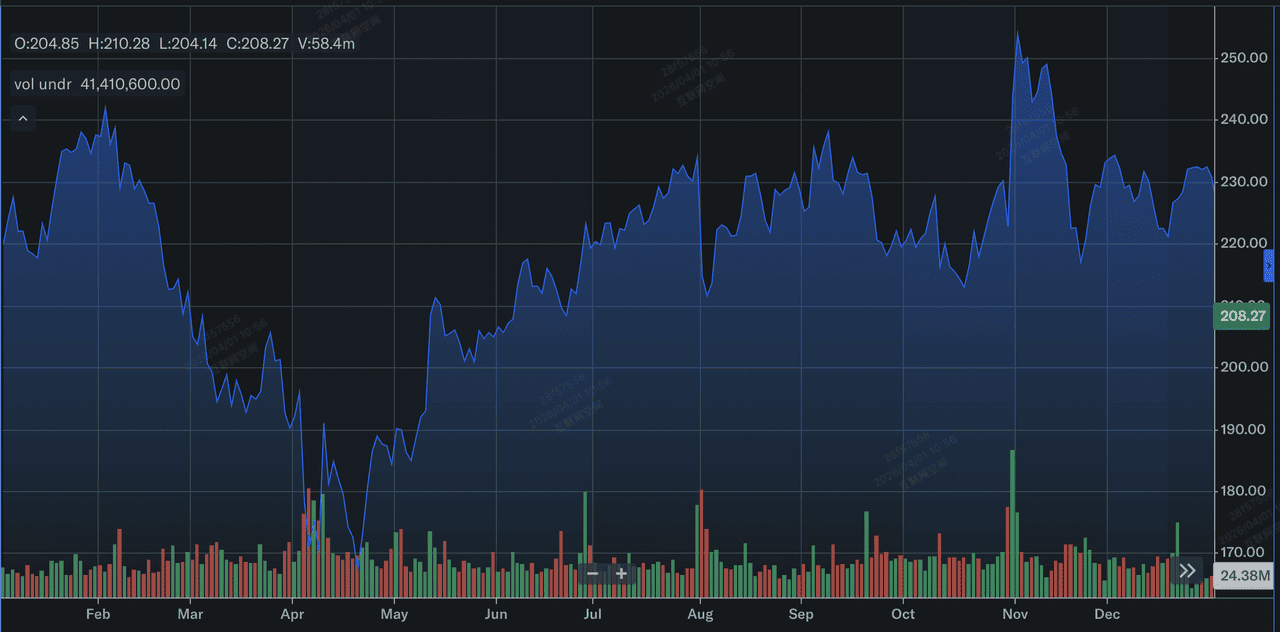

Panoramica Performance Amazon (AMZN) 2025: La Valle Prima del Surge

Performance delle azioni Amazon nel 2025 | Fonte: Yahoo Finance

Nel 2025, Amazon ha dimostrato che mentre la sua top line è resiliente, la sua valutazione è sensibile ai tempi dei suoi ritorni di capitale.

- Massimo Storico Raggiunto: Le azioni AMZN hanno toccato un record di $253,46 il 3 novembre 2025, spinte dall'ottimismo IA e dall'accelerazione della spesa AWS.

- La Correzione di Febbraio: Dopo il report degli earnings Q4 del 5 febbraio 2026, il titolo è precipitato del 17% mentre gli investitori hanno reagito male al massiccio budget infrastrutturale di $200 miliardi.

- Crescita del Backlog AWS: Nonostante il calo del prezzo delle azioni, il backlog dei ricavi AWS è salito a $244 miliardi, una crescita del 40% YoY, segnalando ricavi futuri massicci.

- Integrazione Pubblicitaria: Il modello ad-supported di Prime Video ha raggiunto 315 milioni di spettatori globali, trasformando i contenuti streaming in un contributore di profitti significativo.

La Tesi Amazon per il 2026: 4 Driver Chiave della Valutazione $AMZN

La valutazione Amazon del 2026 dipende dalla convergenza riuscita dell'espansione infrastrutturale, dei flussi di ricavi ad alto margine, e di un pivot strutturale verso l'efficienza dell'intelligenza artificiale interna.

- Monetizzare la Capacità IA: Amazon sta sperimentando una domanda vincolata dall'offerta. Se riescono a deployare i chip Trainium3 entro metà 2026, possono catturare margini più alti dei rivali che si affidano esclusivamente a GPU esterne.

- L'Obiettivo del Margine del 15%: I modelli TIKR suggeriscono che mentre l'attuale ciclo CapEx matura, i margini del reddito netto potrebbero espandersi al 15% entro il 2030, rispetto al 10,8% di oggi.

- Efficienza Retail: I progressi nella robotica e uno spostamento verso gli essenziali quotidiani (1 su 3 unità vendute) stanno stabilizzando il segmento retail nonostante le pressioni inflazionistiche.

- Visione del Run Rate AWS: Il CEO Andy Jassy prevede che AWS possa raggiungere un run rate annuale di $600 miliardi, guidato dalle migrazioni aziendali IA-native.

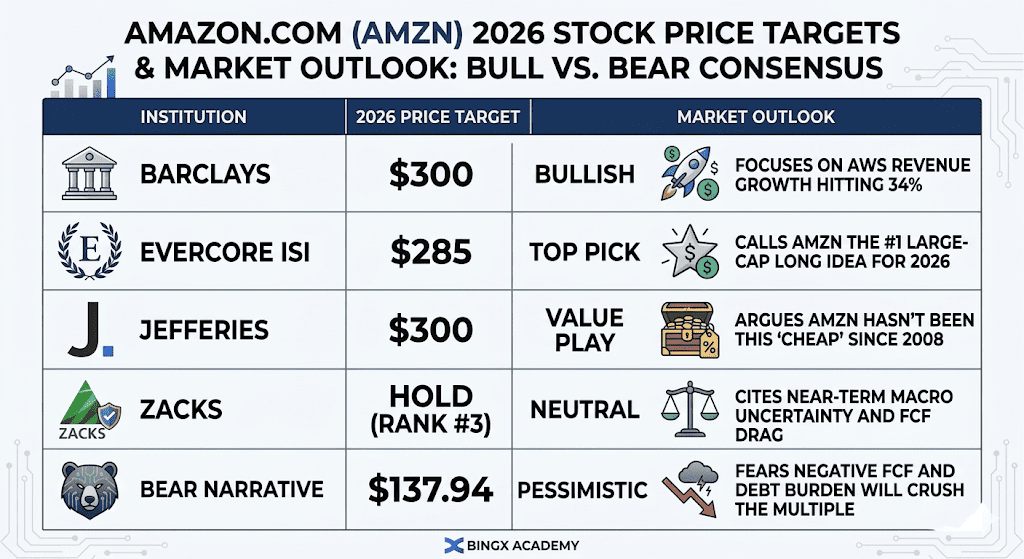

Previsioni Prezzo Azioni Amazon per il 2026: Outlook Toro vs Orso

Outlook delle azioni Amazon per il 2026 | Fonte: Vari analisti

La divergenza nella valutazione Amazon del 2026 riflette un dibattito ad alta posta tra coloro che scommettono su un superciclo cloud guidato dall'IA e coloro che diffidano dei massicci impegni di capitale richiesti per sostenerlo.

Il Caso Toro: L'Esplosione di Efficienza a $300

La narrativa toro si basa su un significativo re-rating di valutazione mentre il mercato si rende conto che Amazon sta scambiando a un multiplo minimo di 10,3x forward EBITDA, un livello non visto dalla crisi finanziaria del 2008. I tori istituzionali come Barclays e Jefferies sostengono che il ciclo CapEx di $200 miliardi non è un onere di costi ma un esercizio di costruzione di moat ad alto rendimento. Se la crescita AWS si mantiene al 25% o sopra attraverso la chiamata earnings Q1 2026, conferma che Amazon sta monetizzando con successo la capacità IA tanto velocemente quanto la installa. In questo scenario, il titolo si muove verso $300 mentre il mercato smette di valutare AWS come un retailer maturo e inizia a prezzarlo come il layer infrastrutturale primario per l'IA generativa globale.

Praticamente, questo scenario si basa sulla scalabilità del silicio personalizzato come Trainium3, che offre una superior unit economics riducendo la dipendenza dalle GPU esterne. Se i ricavi di Trainium e Graviton, già a un run rate annuale di $10 miliardi, continuano a crescere a tripla cifra, i margini di Amazon probabilmente si espanderanno anche mentre la spesa rimane elevata. Per gli investitori, l'opportunità buy-the-dip è giustificata dalla pura scala del motore di profitto, con $139,5 miliardi di trailing operating cash flow che fornisce un ammortizzatore di liquidità massiccio che la maggior parte dei concorrenti non può uguagliare.

Il Caso Base: Il Consolidamento Wait-and-See a $240

Il caso base prevede Amazon come una Cash Cow ad alte prestazioni che naviga un anno di transizione dove la performance del titolo segue i guadagni operativi stabili piuttosto che l'espansione dei multipli. In questa prospettiva, la crescita dei ricavi AWS rimane stabile tra il 20% e il 23%, supportata da un backlog robusto di $244 miliardi, ma la crescita della bottom line è temperata dai crescenti costi di ammortamento dal build-out dei data center 2025–2026. Mentre il segmento retail continua a guadagnare quota di mercato negli essenziali quotidiani, i costi di spedizione più alti dovuti ai prezzi del petrolio a $100+ agiscono come un soffitto persistente sulla crescita del reddito netto.

Sotto questo scenario, il titolo probabilmente oscilla tra $220 e $250, seguendo la ripresa tech più ampia dell'S&P 500. Gli investitori si concentrano sul minimo del free cash flow, accettando un tuffo temporaneo in territorio negativo come trade-off necessario per la dominanza futura. Questo scenario assume che mentre la monetizzazione IA è attiva, non ha ancora raggiunto il punto di svolta richiesto per scatenare un rally su scala completa ai massimi storici. Il 25x forward P/E rimane stabile mentre il mercato aspetta prove più tangibili che la scommessa di $200 miliardi si tradurrà in margini netti del 15%+ entro il 2030.

Il Caso Orso: Il Reset Strutturale a $140

Il caso orso è guidato dall'esaurimento infrastrutturale e da un potenziale mismatch tra offerta e domanda. Se l'investimento di $200 miliardi non riesce a produrre un picco proporzionale nei ricavi AWS, specificamente se la crescita scende sotto il 20%, le preoccupazioni sulla spesa insostenibile domineranno la narrativa. Gli orsi, inclusi gli analisti di Bears of Wall Street, indicano un onere del debito crescente, che ora supera i $73 miliardi, e il rischio che il free cash flow negativo raggiunga i $28 miliardi entro fine anno. Se la monetizzazione IA richiede più tempo del previsto, lo status di Amazon come generatore di cassa premier potrebbe essere messo in discussione, portando a un evento massiccio di de-risking istituzionale.

Le pressioni macro esterne esacerbano questo rischio di downside, particolarmente il doppio colpo del petrolio a $100/barile e una Fed hawkish che mantiene i costi di prestito alti sia per Amazon che per i suoi consumatori. Se la chiusura dello Stretto di Hormuz o la volatilità più ampia del Medio Oriente continua a interrompere le catene di approvvigionamento globali, i margini retail di Amazon, già sotto pressione dai dazi commerciali degli Stati Uniti, potrebbero collassare verso zero. In questo scenario non investibile, il titolo potrebbe ritirarsi verso il suo valore intrinseco di $137,94, rappresentando un downside del 30%+ dai livelli attuali mentre le paure della bolla IA prendono piede.

Outlook di Investimento Amazon (AMZN) 2026: Il Pivot Infrastrutturale vs Pressione FCF

|

Istituzione |

Price Target 2026 |

Outlook di Mercato |

|

Barclays |

$300 |

Rialzista: Si concentra sulla crescita dei ricavi AWS che raggiunge il 34%. |

|

Evercore ISI |

$285 |

Top Pick: Chiama AMZN l'idea long #1 large-cap per il 2026. |

|

Jefferies |

$300 |

Value Play: Sostiene che AMZN non è mai stata così "economica" dal 2008. |

|

Zacks |

Hold (Rank #3) |

Neutrale: Cita l'incertezza macro a breve termine e il trascinamento FCF. |

|

Narrativa Orso |

$137,94 |

Pessimistica: Teme che FCF negativo e onere del debito schiacceranno il multiplo. |

Come Fare Trading delle Azioni Amazon (AMZN) su BingX

Massimizza la tua precisione di trading sfruttando BingX AI per analizzare i pattern di volatilità di Amazon del 2026 e automatizzare le tue strategie di entrata attraverso i nostri diversi strumenti TradFi.

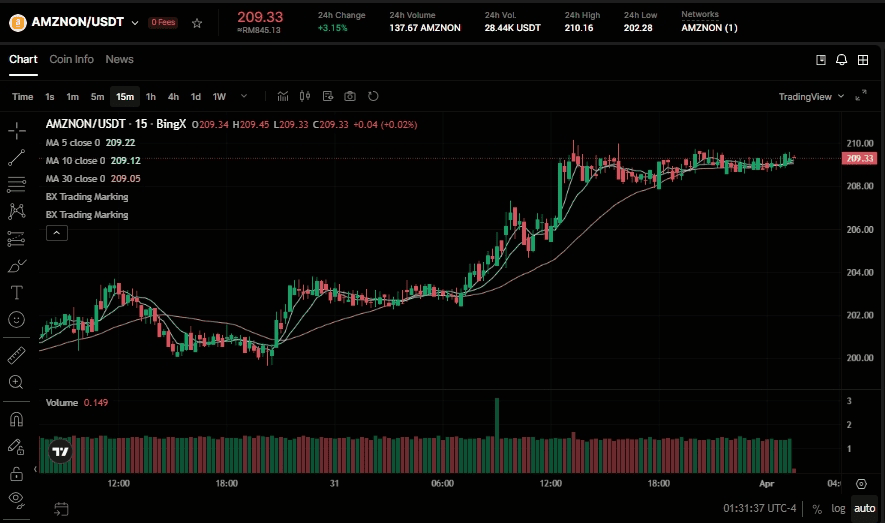

Acquista e Vendi Azioni Amazon Tokenizzate Ondo (AMZNON) sul Mercato Spot

Coppia di trading AMZNON/USDT sul mercato spot BingX

- Accedi al tuo account BingX e deposita USDT.

- Cerca AMZNON/USDT nel Mercato Spot.

- Scegli ordine di mercato o limite e inserisci il tuo importo di investimento.

- Conferma per detenere asset frazionari collegati ad Amazon.

Long o Short sui Futures Azioni Amazon (AMZN) su BingX TradFi

Contratto perpetuo AMZN/USDT sul mercato futures BingX

- Naviga su BingX TradFi e seleziona Stock Futures.

- Seleziona il contratto perpetuo AMZN/USDT.

- Imposta la tua leva (es. 2x–5x) e seleziona Apri Long o Apri Short.

- Imposta TP/SL (take-profit/stop-loss) per proteggerti dalla volatilità guidata dagli earnings.

5 Rischi Critici da Osservare per gli Investitori Amazon nel 2026

Mentre la roadmap guidata dall'IA di Amazon offre un upside significativo, gli investitori devono navigare un ambiente complesso di massicci esborsi di capitale, politiche commerciali globali in evoluzione, e intensificazione della competizione cloud.

- Efficienza CapEx: Se il ritorno sui $200 miliardi di spesa richiede più di 18 mesi per materializzarsi, il multiplo del titolo rimarrà compresso.

- Dazi Commerciali: Nuove politiche commerciali degli Stati Uniti potrebbero interrompere la struttura dei costi del marketplace dei venditori di terze parti, che rappresenta la maggioranza delle unità vendute.

- Inflazione Macro: I prezzi del petrolio oltre i $100/barile aumentano i costi di spedizione e riducono la spesa discrezionale tra i clienti retail principali di Amazon.

- Competizione Modelli IA: AWS deve dimostrare che la sua piattaforma Bedrock è attraente quanto le offerte dirette di Microsoft OpenAI o Google Gemini.

- Valle del Free Cash Flow: Gli analisti si aspettano che FCF diventi negativo nel 2026; se questo si estende al 2027, i rating creditizi e il potenziale di buyback potrebbero essere impattati.

Conclusione: Dovresti Investire nelle Azioni Amazon (AMZN) nel 2026?

Decidere di investire in Amazon nel 2026 richiede di guardare oltre il rumore a breve termine per focalizzarsi sul potere di guadagno a lungo termine. A circa 25x forward earnings, Amazon sta scambiando a uno sconto storico significativo. La tesi per il 2026 dipende dalla velocità di monetizzazione: se il massiccio build-out dei data center si traduce in un tasso di crescita sostenuto del 25%+ per AWS, l'attuale pullback a circa $200 sarà visto come un momento buy-the-dip generazionale.

Tuttavia, per gli investitori avversi al rischio, la transizione a un profilo di free cash flow negativo è una bandiera rossa legittima. Il report degli earnings di aprile sarà il primo momento di verità per la scommessa di $200 miliardi. Se il management fornisce guidance chiara su una valle FCF e ripresa, la strada verso $300 è ampiamente aperta. Se no, il titolo potrebbe rimanere range-bound mentre il mercato richiede prova dei ritorni prima di assegnare una valutazione più alta.

Promemoria sui Rischi: Il trading e l'investimento in azioni come AMZN comporta rischi sostanziali. L'alta intensità di capitale di Amazon, combinata con l'esposizione alla volatilità commerciale globale e alla competizione IA, la rende un asset ad alta convinzione ma ad alta volatilità. Conduci sempre ricerche indipendenti.

Letture Correlate

- Outlook Azioni Alphabet (GOOGL) 2026: Possono Gemini e Google Cloud AI Spingere GOOGL Oltre $420?

- Outlook Azioni Microsoft (MSFT) per il 2026: Possono la Crescita di Azure AI e Copilot Spingere MSFT a $550+?

- Previsione Prezzo Azioni Meta (META) 2026: Possono l'Efficienza IA e il Silicio Personalizzato Spingere META a $900?

- Outlook Prezzo Reddit (RDDT) per il 2026: Può il Licensing Dati IA Spingere RDDT Nuovamente a $200?

- Previsione Azioni Alibaba (BABA) per il 2026: Possono IA e Crescita Cloud Spingere BABA Oltre $200?