Pada awal Juni 2026, Qualcomm Corp. (Nasdaq: QCOM) menghadapi tes valuasi kunci. Dulunya dilihat terutama sebagai pemimpin modem mobile dan chip Snapdragon, Qualcomm kini berusaha membuktikan bahwa perusahaan dapat memperluas ke edge AI, otomotif, IoT, dan custom silicon data center. Perusahaan melaporkan rekor pendapatan otomotif sebesar $1,33 miliar di Q2 FY2026, mengkonfirmasi keterlibatan custom silicon hyperscaler untuk kalender Q4 2026, dan memperkenalkan Dragonfly, merek data center AI baru untuk CPU, akselerator AI, dan produk ASIC. Namun, setelah reli 50% dari posisi terendah Maret ke posisi tertinggi 52 minggu di $247,90, QCOM turun sekitar 11% pada 5 Juni setelah NVIDIA mengungkap chip RTX Spark AI PC, menimbulkan pertanyaan apakah premi edge AI Qualcomm sudah terpatok dalam harga.

Kasus bullish adalah bahwa Qualcomm menjadi platform infrastruktur AI dan edge computing yang lebih luas. Risikonya adalah dorongan AI PC NVIDIA, Apple yang melakukan insourcing modem, kelemahan handset China, dan pendapatan data center jangka pendek yang terbatas semuanya terjadi bersamaan. Dengan panduan Q3 FY2026 turun menjadi $9,2 miliar hingga $10 miliar dari $10,6 miliar Q2, investor menunggu Investor Day Qualcomm pada 24 Juni untuk melihat apakah data center dan physical AI dapat mengatur ulang ekspektasi lebih tinggi. Panduan ini menguraikan prakiraan saham QCOM, skenario harga 2026, risiko utama, dan cara trading futures saham QCOM di BingX TradFi dengan kolateral USDT.

Mengapa Saham Qualcomm (QCOM) Melonjak di 2026?

Cerita Qualcomm 2026 didorong oleh lima kekuatan: pertumbuhan otomotif dan IoT, dorongan data center Dragonfly, integrasi Alphawave Semi, tekanan NVIDIA AI PC, dan pengembalian modal yang agresif.

- Hasil Q2 FY2026 menunjukkan diversifikasi berfungsi: Qualcomm melaporkan pendapatan Q2 FY2026 sebesar $10,6 miliar, mengalahkan konsensus untuk kuartal keempat berturut-turut, dengan EPS non-GAAP $2,65 di ujung atas panduan. Pendapatan otomotif mencapai rekor $1,33 miliar, naik 38% year over year, dan manajemen memandu untuk tingkat exit run otomotif di atas $6 miliar pada akhir tahun fiskal 2026. Pendapatan IoT tumbuh 9%, sementara pendapatan gabungan Otomotif dan IoT mencapai $3,05 miliar, menunjukkan bahwa cerita pertumbuhan Qualcomm tidak lagi hanya tentang handset.

- Dragonfly menandai langkah skala penuh ke infrastruktur AI: Di Computex 2026, CEO Cristiano Amon memperkenalkan Dragonfly, merek AI data center Qualcomm yang mencakup CPU server, akselerator AI, dan produk ASIC kustom. Roadmap mencakup perjanjian pasokan dengan perusahaan AI Saudi Humain dan proyek ASIC ByteDance. CFO Akash Palkhiwala juga mengkonfirmasi bahwa pengiriman awal untuk keterlibatan custom silicon dengan hyperscaler terkemuka tetap sesuai jalur untuk akhir kalender 2026, menggambarkannya sebagai keterlibatan multi-generasi. Investor Day Qualcomm pada 24 Juni tentang Data Center dan Physical AI diharapkan memberikan target pendapatan yang lebih jelas kepada investor.

- Alphawave Semi memperluas pasar yang dapat dialamatkan data center Qualcomm: Qualcomm menyelesaikan akuisisi Alphawave Semi di Q1 FY2026, menambahkan IP konektivitas berkecepatan tinggi untuk interkoneksi data center. Ini memperkuat stack custom silicon Qualcomm dan memposisikan perusahaan untuk bersaing di lebih banyak rantai pasokan data center AI, tidak hanya akselerator inferensi AI.

- RTX Spark NVIDIA menciptakan sell-off AI PC yang tajam, tetapi ancaman masih diperdebatkan: QCOM turun sekitar 11% pada 5 Juni setelah NVIDIA mengungkap RTX Spark di Computex, chip AI PC berkinerja tinggi yang dikembangkan dengan Microsoft untuk agen AI lokal. Kekhawatirannya adalah NVIDIA dapat melemahkan pipeline design-win Snapdragon untuk Windows AI PC. Bulls berpendapat Qualcomm masih memiliki keunggulan dalam efisiensi daya, modem terintegrasi, dan desain laptop tipis dan ringan, sementara pendekatan NVIDIA yang berpusat pada GPU mungkin menghadapi kendala termal dan baterai.

- Pengembalian modal mendukung saham sementara pendapatan AI baru berskala: Qualcomm mengotorisasi program pembelian kembali saham $20 miliar dan mengembalikan $2,8 miliar kepada pemegang saham di Q2 FY2026 melalui buyback dan dividen. Dividen kuartalannya berdiri di $0,89, dengan yield sekitar 2% pada harga saat ini, sementara total pengembalian modal FY2025 mencapai $12,6 miliar. Untuk perusahaan yang diperdagangkan di bawah 20x forward earnings sambil berinvestasi dalam data center dan physical AI, profil pengembalian modal ini memberikan QCOM lantai valuasi yang lebih kuat.

Baca Selengkapnya: Top 10 Saham Infrastruktur AI untuk Dibeli di 2026: Pemimpin Manufaktur dan Desain Chip

Apa Itu Qualcomm (Nasdaq: QCOM)?

Qualcomm Incorporated (Nasdaq: QCOM) adalah perusahaan semikonduktor dan teknologi nirkabel yang berbasis di San Diego, paling dikenal dengan prosesor Snapdragon, modem mobile, dan lisensi paten nirkabel. Bisnisnya dibagi terutama antara QCT, yang mendesain chip untuk smartphone, otomotif, IoT, AI PC, dan custom silicon, dan QTL, yang melisensikan paten teknologi nirkabel Qualcomm kepada produsen perangkat. Ini memberikan Qualcomm baik pendapatan produk dari chip maupun pendapatan lisensi margin tinggi dari portofolio IP nirkabelnya.

Di 2026, Qualcomm semakin dipandang sebagai perusahaan edge AI dan custom silicon, bukan hanya pemasok chip smartphone. Platform Snapdragonnya mendukung AI on-device di smartphone, Windows AI PC, kendaraan terhubung, dan perangkat IoT, di mana efisiensi daya, inferensi lokal, dan konektivitas nirkabel penting. Pada saat yang sama, dorongan data center Dragonfly Qualcomm, akuisisi Alphawave, dan keterlibatan custom silicon hyperscaler yang dikonfirmasi memberikannya jalur menuju infrastruktur AI. Pertanyaan kunci investor adalah apakah Qualcomm dapat mengubah kepemimpinan mobile dan nirkabelnya menjadi platform AI yang lebih luas yang mencakup perangkat edge, sistem otomotif, AI PC, dan custom silicon data center.

Baca Selengkapnya: Saham Semikonduktor AI Teratas untuk Dibeli di 2026: Panduan Lengkap Chip AI dan Rantai Pasokan

Kinerja Qualcomm di Awal 2026: Rekor Otomotif, Headwind Handset, dan Ekspansi AI

Qualcomm memasuki tahun fiskal 2026 dengan kinerja yang terbagi. Bisnis handsetnya melemah karena OEM China mengurangi pesanan karena kendala pasokan memori dan pencernaan inventori, menyebabkan pendapatan handset QCT turun 13% secara berurutan di Q2. Pada saat yang sama, otomotif dan IoT memberikan hasil rekor, menunjukkan bahwa strategi edge AI Qualcomm mendapat traksi di luar smartphone. Chip otomotif, platform IoT, AI PC, dan perangkat terhubung menjadi lebih penting karena beban kerja AI bergerak lebih dekat ke pengguna daripada hanya tetap di cloud.

Q2 FY2026 juga menunjukkan leverage operasional yang membaik meskipun ada kelembutan handset. EPS non-GAAP mencapai $2,65, mengalahkan konsensus dan mendarat di ujung atas panduan, sementara otorisasi buyback $20 miliar Qualcomm menandakan kepercayaan pada arus kas bebas. Perusahaan juga mendorong lebih dalam ke infrastruktur AI melalui merek data center Dragonfly, akuisisi Alphawave, dan keterlibatan custom silicon hyperscaler yang dikonfirmasi diharapkan memulai pengiriman nanti di kalender 2026. Manajemen memandu pendapatan Q3 FY2026 $9,2 miliar hingga $10 miliar dan EPS non-GAAP $2,10 hingga $2,30, mencerminkan kelemahan handset jangka pendek sebelum potensi pemulihan Q4 yang terkait dengan normalisasi inventori China dan pengiriman custom silicon awal.

Strategi Trading Qualcomm 2026: Perdebatan Re-Rating Diversifikasi

Untuk trading setup Qualcomm 2026, investor perlu memperhatikan tiga kekuatan: apakah Investor Day pada 24 Juni tentang Data Center dan Physical AI memberikan pasar roadmap pendapatan data center yang lebih jelas, apakah kelemahan handset China mencapai dasar di Q3 seperti yang dipandu, dan apakah RTX Spark NVIDIA menciptakan tekanan yang bertahan pada design win Snapdragon AI PC atau hanya kelemahan sentimen jangka pendek.

1. Zona $195 hingga $215 adalah lantai dukungan kunci

Setelah sell-off yang didorong Computex 11% di awal Juni 2026, QCOM menarik kembali dari puncak intraday $247,90 menuju zona dukungan $195 hingga $215, di mana level breakout post-Q2 tumpang tindih dengan moving average 50 hari. Break yang menentukan di bawah $190 dapat menghidupkan kembali tekanan downside menuju area target konsensus $175. Hold yang dikonfirmasi di atas $215 sebelum Investor Day 24 Juni akan memperkuat kasus untuk move menuju $260 jika Qualcomm memberikan panduan pendapatan data center yang lebih kuat dari yang diharapkan.

2. Perdebatan valuasi utama adalah premi diversifikasi vs diskon handset

Bulls berpendapat Qualcomm harus dinilai sebagai perusahaan AI multi-platform dan custom silicon di perangkat edge, otomotif, IoT, AI PC, dan data center. Pada sekitar 16x hingga 19x forward earnings, mereka melihat QCOM sebagai undervaluing Dragonfly dan peluang hyperscaler ASIC. Bears berpendapat saham masih layak mendapat diskon handset karena siklus penggantian smartphone yang lebih lambat, risiko insourcing modem Apple, dan kompetisi AI PC baru NVIDIA. Untuk swing trader, katalis utama adalah apakah CEO Cristiano Amon dapat melampirkan angka pendapatan fiskal 2027 yang keras pada roadmap Dragonfly.

3. Pertumbuhan otomotif dan pemulihan China dapat menetapkan lantai dan ceiling

Otomotif adalah poin bukti eksekusi Qualcomm yang paling jelas. Pendapatan otomotif Q2 mencapai rekor $1,33 miliar, naik 38% year over year, dengan manajemen memandu untuk tingkat exit run di atas $6 miliar pada akhir tahun fiskal. Design win multi-tahun dengan Stellantis, BMW, Mercedes-Benz, dan produsen NEV China sekarang berubah menjadi pendapatan. Pemulihan handset China adalah faktor swing lainnya. Jika inventori OEM Android menormalisasi dan pesanan dilanjutkan di Q3 dan Q4 seperti yang dipandu, pendapatan handset dapat stabil dan mengurangi drag pada hasil QCT.

Prakiraan Qualcomm 2026: Upside Investor Day $260+ vs Risiko Drag Handset $175

Outlook Qualcomm 2026 bergantung pada satu pertanyaan sentral: bisakah Investor Day 24 Juni memberikan investor target pendapatan data center yang kredibel untuk Dragonfly dan bisnis custom silicon hyperscaler-nya? Kasus bull adalah bahwa pendapatan diversifikasi Qualcomm nyata tetapi belum sepenuhnya tercermin dalam model konsensus. Kasus bear adalah bahwa saham sudah terlalu banyak memperhitungkan upside sebelum pendapatan data center mencapai skala.

Kasus Bull: QCOM Tembus di Atas $260 pada Panduan Data Center yang Kuat

Skenario bullish memerlukan Qualcomm untuk membuktikan bahwa Dragonfly dapat menjadi driver pendapatan data center AI yang nyata, bukan hanya konsep jangka panjang. Jika Investor Day 24 Juni memberikan target fiskal 2027 yang jelas untuk inferensi AI, custom silicon, dan deployment hyperscaler, investor dapat mulai menghargai QCOM sebagai platform infrastruktur AI dan edge AI daripada saham chip handset. Upside ini akan didukung oleh pengiriman hyperscaler Q4 2026, otomotif keluar dari fiskal 2026 di atas tingkat run $6 miliar, peran Snapdragon dalam AI on-device, dan buyback $20 miliar yang mendukung EPS. Jika potongan-potongan ini bersatu, QCOM dapat tembus ke rentang $260 hingga $280, dengan kasus upside yang lebih kuat mencapai $279 hingga $330 dalam 12 bulan.

Kasus Base: QCOM Konsolidasi Antara $200 dan $250

Kasus base adalah eksekusi yang stabil tanpa reset valuasi besar. Investor Day Qualcomm memberikan roadmap data center arah, tetapi tidak cukup detail pendapatan fiskal 2027 yang keras untuk memicu upgrade konsensus besar. Pendapatan handset Q3 mencapai dasar seperti yang dipandu, otomotif terus tumbuh, dan pengiriman custom silicon hyperscaler pertama dimulai di Q4 tanpa menjadi kontributor pendapatan utama. Di bawah skenario ini, QCOM kemungkinan diperdagangkan antara $200 dan $250 sementara investor menunggu hasil Q4 FY2026 dan panduan fiskal 2027 untuk mengkonfirmasi apakah Dragonfly dapat berskala.

Kasus Bear: QCOM Turun Menuju $175 jika Dragonfly Mengecewakan

Skenario bearish akan didorong oleh Investor Day yang mengecewakan. Jika Qualcomm gagal mengkuantifikasi pendapatan data center, atau jika keterlibatan hyperscaler tampak lebih kecil atau lebih lambat dari yang diharapkan, premi saham terhadap target konsensus Street $175 hingga $180 dapat kehilangan dukungan. Dalam kasus itu, QCOM dapat retrace menuju $175, di mana valuasi siklus handset dan valuasi berbasis arus kas bertemu. RTX Spark NVIDIA yang menekan design win Snapdragon AI PC, kelemahan handset China yang lebih dalam, atau insourcing modem Apple yang lebih cepat akan menambah risiko downside lebih lanjut.

Baca Selengkapnya: Saham Data Center AI Teratas untuk Dibeli di 2026: Cloud, Server, dan Infrastruktur Komputasi AI

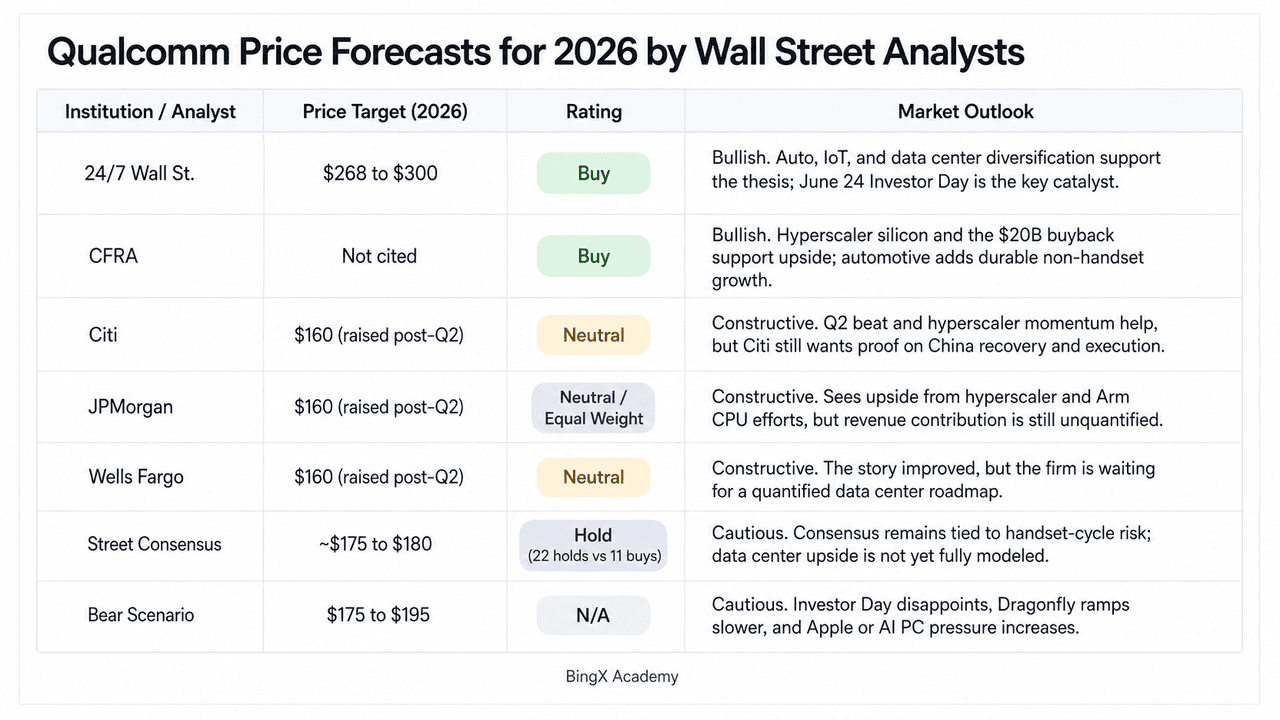

Prakiraan Harga Qualcomm untuk 2026 oleh Analis Wall Street

|

Institusi / Analis |

Target Harga (2026) |

Rating |

Outlook Pasar |

|

24/7 Wall St. |

$268 hingga $300 |

Buy |

Bullish. Diversifikasi ke otomotif, IoT, dan custom silicon data center nyata; Dragonfly dan keterlibatan hyperscaler ASIC belum dalam model konsensus. Investor Day 24 Juni adalah katalis re-rating. |

|

CFRA |

Tidak disebutkan |

Buy |

Bullish. Keterlibatan silicon hyperscaler multi-generasi yang dikonfirmasi dan otorisasi buyback $20 miliar mendukung thesis. Otomotif pada tingkat run $6B+ memberikan jangkar pendapatan non-handset yang tahan lama. |

|

Citi |

$160 (dinaikkan post-Q2) |

Neutral |

Konstruktif. Menaikkan target setelah beat Q2 dengan menyebutkan ramp hyperscaler ASIC dan ekspektasi trough handset China di Q3 2026, tetapi ingin bukti eksekusi sebelum menjadi bullish langsung. |

|

JPMorgan |

$160 (dinaikkan post-Q2) |

Neutral / Equal Weight |

Konstruktif. Menyebutkan ramp hyperscaler dan pipeline CPU berbasis Arm sebagai upside yang berarti tetapi tidak terkuantifikasi. Diturunkan peringkat lebih awal di 2026 karena kelemahan handset sebelum menaikkan target post-Q2. |

|

Wells Fargo |

$160 (dinaikkan post-Q2) |

Neutral |

Konstruktif. Hasil "positif terkalahkan" oleh pengumuman hyperscaler ASIC. Menunggu Investor Day 24 Juni untuk memberikan roadmap data center yang terkuantifikasi sebelum mengupgrade rating. |

|

Konsensus Street |

~$175 hingga $180 |

Hold (22 holds vs 11 buys) |

Hati-hati. Konsensus tetap berlabuh pada risiko siklus handset, insourcing modem Apple, dan konsentrasi China. Pendapatan data center belum dikuantifikasi dalam model. Kesenjangan lebar vs harga saat ini. |

|

Skenario Bear |

$175 hingga $195 |

N/A |

Hati-hati. Mengasumsikan Investor Day mengecewakan, ramp komersial Dragonfly tertunda ke fiskal 2028, NVIDIA mengikis share Snapdragon X PC, dan insourcing modem Apple mempercepat timeline. |

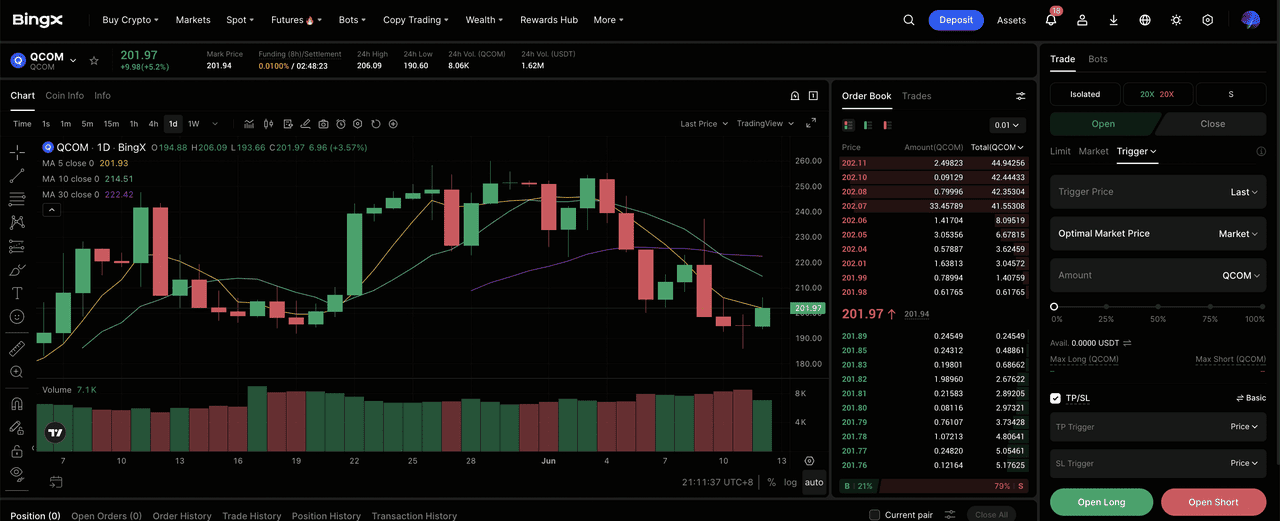

Cara Trading Futures Saham Qualcomm (QCOM) di BingX TradFi

Qualcomm memasuki siklus produk berisiko tinggi yang dibentuk oleh kelemahan handset China, pertumbuhan otomotif rekor, dan peluang data center AI yang masih underpriced. Untuk trader taktis, volatilitas dua arah yang tajam QCOM menciptakan peluang trading potensial melalui BingX TradFi.

Langkah 1: Akses BingX TradFi. Daftar dan navigasi ke bagian khusus TradFi di dashboard utama exchange BingX.

Langkah 2: Pilih Qualcomm (QCOM). Cari kontrak futures perpetual QCOM-USDT.

Langkah 3: Pilih arah Anda. Pilih Buka Long jika Anda mengharapkan Investor Day Qualcomm, roadmap data center, pengiriman custom silicon hyperscaler, pertumbuhan otomotif, dan program buyback mendukung upside lebih lanjut. Buka Short jika Anda mengharapkan tekanan valuasi dari Investor Day yang lebih lemah, kelemahan handset China yang lebih dalam, atau kompetisi NVIDIA yang lebih kuat di AI PC.

Langkah 4: Atur leverage dan mode margin. Terapkan parameter Isolated atau Cross-Margin yang Anda inginkan bersama dengan rasio leverage yang terdisiplin untuk memaksimalkan efisiensi modal sambil mengontrol risiko likuidasi.

Langkah 5: Gunakan kontrol risiko TP/SL. Atur pesanan Take-Profit dan Stop-Loss (TP/SL) sebelum memasuki trade. Setup QCOM 2026 mencakup katalis upside dan risiko downside, jadi exit yang terdisiplin penting saat trading futures saham dengan leverage.

Top 5 Risiko yang Perlu Dipertimbangkan Sebelum Berinvestasi di Saham Qualcomm

Cerita AI dan diversifikasi Qualcomm menarik, tetapi QCOM masih menghadapi risiko yang terkait dengan Apple, China, NVIDIA, timing data center, dan valuasi.

- Risiko insourcing modem Apple: Apple telah mengembangkan modem 5G sendiri dan mengurangi ketergantungan pada komponen Qualcomm. Jika Apple akhirnya menghapus modem Qualcomm di seluruh lineup iPhone, QCOM dapat kehilangan pendapatan chip QCT dan bagian dari pendapatan lisensi QTL margin tinggi. Timingnya masih tidak pasti, tetapi ini tetap menjadi salah satu risiko jangka panjang terbesar Qualcomm.

- Kelemahan handset China: Qualcomm sangat bergantung pada OEM Android China seperti Xiaomi, OPPO, vivo, dan Honor. Di 2026, kendala pasokan memori dan penurunan inventori telah menekan pesanan handset. Jika permintaan China tetap lemah atau pembatasan perdagangan AS-China mengintensifkan, pemulihan handset Qualcomm dapat lebih lambat dari yang diharapkan.

- Kompetisi AI PC NVIDIA: RTX Spark NVIDIA menambah kompetisi baru pada platform Snapdragon Qualcomm di Windows AI PC. Qualcomm masih memiliki keunggulan dalam efisiensi daya, konektivitas terintegrasi, dan desain laptop tipis dan ringan, tetapi ekosistem perangkat lunak AI dan mindshare developer NVIDIA dapat mempengaruhi design win OEM di masa depan.

- Risiko timing pendapatan data center: Strategi data center Dragonfly Qualcomm dan keterlibatan custom silicon hyperscaler menjanjikan, tetapi pendapatan masih belum sepenuhnya dikuantifikasi. Pengiriman awal diharapkan nanti di 2026, namun pengiriman awal mungkin tidak langsung berubah menjadi pendapatan besar. Jika Investor Day tidak memberikan target fiskal 2027 yang jelas, re-rating AI dapat kehilangan momentum.

- Kesenjangan valuasi vs konsensus: Rentang trading terkini QCOM $200 hingga $250 duduk jauh di atas target konsensus Street sekitar $175 hingga $180. Kesenjangan itu mencerminkan optimisme seputar AI, otomotif, custom silicon, dan buyback, tetapi juga meningkatkan risiko downside. Investor Day yang lemah, tekanan handset yang lebih dalam, atau miss Q3 dapat memicu reset valuasi yang tajam.

Pemikiran Akhir: Apakah Saham Qualcomm Buy di 2026?

Per Juni 2026, Qualcomm (QCOM) adalah salah satu setup semikonduktor yang lebih menarik karena ceritanya tidak lagi hanya tentang smartphone. Pendapatan Q2 FY2026 rekor $10,6 miliar, otomotif bergerak menuju tingkat run tahunan $6 miliar-plus, keterlibatan custom silicon hyperscaler yang dikonfirmasi, dorongan data center Dragonfly, dan otorisasi buyback $20 miliar semuanya menunjukkan perusahaan yang membuat kemajuan nyata di luar modem mobile. Reli 50% dari trough Maret ke $247,90 mencerminkan optimisme itu, sementara pullback 11% setelah pengumuman AI PC NVIDIA menunjukkan betapa rapuhnya premi edge AI sebelum pendapatan data center berskala.

Investor Day 24 Juni sekarang menjadi katalis utama. Dengan konsensus Street masih dekat $175 hingga $180 dan rating analis terbagi antara Hold dan Buy, Qualcomm perlu menunjukkan bahwa Dragonfly, automotive AI, dan custom silicon dapat tumbuh cukup cepat untuk mengimbangi risiko modem Apple dan kelemahan handset China. Untuk trader aktif, futures QCOM di BingX TradFi menawarkan cara untuk trading kedua sisi dari setup volatilitas tinggi ini. Untuk investor jangka panjang, thesis diversifikasi nyata, tetapi apakah QCOM dinilai secara adil pada level saat ini bergantung pada seberapa banyak visibilitas pendapatan yang dapat diberikan Cristiano Amon pada 24 Juni.

Bacaan Terkait

- Saham Hyperscaler AI Teratas untuk Dipantau di 2026: Perlombaan Infrastruktur Cloud $700 Miliar

- Saham Semikonduktor AI Teratas untuk Dibeli di 2026: Panduan Lengkap Chip AI dan Rantai Pasokan

- Saham Data Center AI Teratas untuk Dibeli di 2026: Cloud, Server, dan Infrastruktur Komputasi AI

- Outlook Harga Saham Nvidia (NVDA) untuk 2026: Bisakah Blackwell dan Vera Rubin Membawa NVDA Kembali ke $300?

- Outlook Saham Apple (AAPL) untuk 2026: Pertumbuhan MacBook Neo atau Perangkap Valuasi AI?