Pada awal Juni 2026, MP Materials Corp. (NYSE: MP) telah menjadi salah satu saham tanah jarang AS yang paling diperhatikan. Perusahaan ini mengoperasikan Mountain Pass, satu-satunya tambang tanah jarang skala besar yang aktif di Belahan Bumi Barat, dan sedang membangun rantai pasokan terintegrasi vertikal dari tambang ke magnet untuk pertahanan, kendaraan listrik, perangkat keras AI, dan manufaktur canggih.

Kasus bullish dibangun atas posisi monopoli tanah jarang AS MP, kemitraan dengan Departemen Pertahanan AS dengan harga dasar NdPr $110/kg, kemitraan daur ulang Apple senilai $500 juta, offtake terjamin dari Apple dan General Motors, dan kampus magnet 10X Northlake yang menargetkan hampir 10.000 metrik ton output magnet NdFeB tahunan pada 2028. Risikonya adalah MP sudah diperdagangkan dengan valuasi yang tinggi sambil menjalankan beberapa peningkatan fasilitas kompleks secara bersamaan. Panduan ini mengurai prediksi saham MP Materials, skenario harga 2026, risiko utama, dan cara memperdagangkan futures saham MP di BingX TradFi dengan jaminan USDT.

Katalis Utama yang Dapat Mempengaruhi Saham MP Materials (MP) pada 2026

Setup MP Materials 2026 dibentuk oleh penilaian ulang pasar terhadap perusahaan dari penambang tanah jarang menjadi platform strategis tambang-ke-magnet AS. Katalis utamanya bukan lagi hanya harga komoditas tanah jarang, tetapi dukungan pemerintah, offtake komersial, eksekusi produksi magnet, dan kebijakan rantai pasokan AS-China.

- Kemitraan DoD memberikan MP dasar permintaan yang didukung kebijakan: Pada Juli 2025, Departemen Pertahanan AS setuju membeli saham preferen MP senilai $400 juta, menjadikan Pentagon sebagai pemegang saham terbesar perusahaan. Kesepakatan yang lebih luas juga mendukung fasilitas magnet 10X dan mencerminkan dorongan Washington untuk mengurangi ketergantungan pada China untuk magnet tanah jarang. Ini memberikan MP premi kebijakan strategis, tetapi juga berarti investor akan memantau pendanaan pemerintah, eksekusi pengadaan, dan permintaan pertahanan dengan cermat.

- Apple menambahkan validasi komersial di luar pertahanan: Apple mengumumkan komitmen $500 juta untuk membeli magnet tanah jarang buatan Amerika dari MP, dengan magnet diharapkan datang dari fasilitas Fort Worth MP dan pekerjaan daur ulang terkait Mountain Pass. Kesepakatan ini membantu memastikan bahwa strategi magnet MP bukan hanya cerita pertahanan, tetapi juga cerita rantai pasokan komersial yang terkait dengan elektronik konsumen dan manufaktur AS.

- Kampus 10X Northlake adalah tes eksekusi terbesar: Fasilitas 10X yang direncanakan MP di Northlake, Texas, diperkirakan memerlukan investasi lebih dari $1 miliar dan menargetkan sekitar 10.000 metrik ton produksi magnet tanah jarang tahunan ketika selesai dibangun. Ini bisa secara material memperluas basis pendapatan downstream MP, tetapi juga meningkatkan risiko eksekusi karena perusahaan harus meningkatkan skala manufaktur magnet, mengelola biaya, dan memenuhi komitmen pelanggan selama beberapa tahun.

- Hasil Q1 2026 mendukung peningkatan, tetapi kuartal berikutnya lebih penting: Hasil Q1 2026 MP menunjukkan pendapatan yang lebih kuat dan kontribusi awal Segmen Magnetics, menunjukkan transisi tambang-ke-magnet sedang mendapat traksi. Pertanyaan kunci untuk sisa 2026 adalah apakah pengiriman magnet Independence, kemajuan separasi tanah jarang berat, dan peningkatan EPS dapat berlanjut tanpa penundaan besar atau tekanan margin.

- Kebijakan tanah jarang China tetap menjadi faktor ayunan utama: MP mendapat manfaat ketika pembuat kebijakan AS dan perusahaan memprioritaskan rantai pasokan tanah jarang domestik. Jika China memperketat kontrol ekspor atau aturan pertahanan AS menjadi lebih ketat, nilai strategis MP bisa naik. Jika ketegangan perdagangan mereda atau harga tanah jarang melemah, bagian dari premi geopolitik dalam saham bisa terkompresi.

Baca Selengkapnya: Cara Memperdagangkan Komoditas Dengan Kripto pada 2026 saat Minyak, Emas, Perak, dan TradFi Go On-Chain

Apa itu MP Materials (NYSE: MP)?

MP Materials Corp. (NYSE: MP) adalah perusahaan material tanah jarang dan magnetik berbasis Las Vegas yang didirikan pada 2017. Perusahaan ini mengakuisisi tambang tanah jarang Mountain Pass di San Bernardino County, California, dan menjadi publik pada 2020.

Mountain Pass adalah satu-satunya operasi penambangan dan pemrosesan tanah jarang skala besar yang aktif di Belahan Bumi Barat. Ini menghasilkan neodymium-praseodymium (NdPr) oxide, input utama untuk magnet neodymium-iron-boron (NdFeB). Magnet ini digunakan dalam motor kendaraan listrik, turbin angin, sistem pertahanan, robotika, smartphone, dan komponen hard drive di dalam infrastruktur penyimpanan pusat data.

MP beroperasi melalui dua segmen utama. Segmen Materials mencakup penambangan tanah jarang, separasi, dan produksi NdPr oxide di Mountain Pass. Segmen Magnetics mencakup produksi logam NdPr dan manufaktur magnet permanen NdFeB di fasilitas Independence di Fort Worth, Texas. Strategi jangka panjang perusahaan adalah bergerak dari penambangan dan separasi oxide menjadi platform tanah jarang-ke-magnet AS yang terintegrasi penuh.

Baca Selengkapnya: Saham Semikonduktor AI Teratas untuk Dibeli pada 2026: Panduan Lengkap Chip AI dan Rantai Pasokan AI

Kinerja MP Materials pada Awal 2026: Dari Peningkatan Tambang ke Pendapatan Magnetics

MP memasuki 2026 di tengah transisi operasional terpentingnya. Setelah menghentikan penjualan ke China pada Juli 2025 di bawah kesepakatan DoD, perusahaan harus mengganti aliran pendapatan konsentrat sebelumnya dengan penjualan NdPr oxide, logam, dan magnet bernilai lebih tinggi.

Pendapatan Q4 2025 turun 14% year over year menjadi $52,7 juta karena keluar dari penjualan China terdampak sebelum peningkatan NdPr sepenuhnya mengimbanginya. Namun, kuartal tersebut memberikan EPS $0,09 melawan perkiraan konsensus $0,02 dan menandai produksi magnet NdFeB komersial pertama di Independence. Pendapatan penuh tahun 2025 mencapai $275,5 juta, naik 35%, sementara produksi NdPr oxide mencapai rekor 2.599 metrik ton.

Q1 2026 mengonfirmasi transisi sedang mendapat traksi. Pendapatan naik 49% year over year menjadi $90,6 juta, EBITDA yang disesuaikan Segmen Materials membaik sebesar $33 juta, dan pendapatan Segmen Magnetics mencapai $18,4 juta. MP juga memiliki sekitar $2 miliar dalam kas dan investasi jangka pendek terhadap sekitar $1 miliar hutang. Checkpoint kunci berikutnya adalah laporan pendapatan Q2 pada 30 Juli 2026, di mana investor akan memantau volume pengiriman Independence, kemajuan separasi tanah jarang berat, dan panduan EPS Q3.

Strategi Trading MP Materials 2026: Eksekusi Tambang-ke-Magnet Menggerakkan Setup

Setup MP 2026 bergantung pada tiga sinyal kunci: apakah pendapatan magnet Independence berakselerasi di H2 2026, apakah separasi tanah jarang berat Mountain Pass memulai operasi sesuai jadwal, dan apakah pendapatan terus melacak menuju target EPS tahunan penuh.

- Pantau Zona Support $58 hingga $65: Setelah rally dari sekitar $50 pada awal April menjadi di atas $63 setelah pendapatan Q1 dan upgrade analis, MP telah membangun zona konsolidasi kunci sekitar $58 hingga $65. Hold di atas $62 menuju pendapatan Q2 akan mendukung kasus untuk pergerakan lain menuju kisaran target analis $80 hingga $90. Break di bawah $55 bisa memicu penjualan menuju $45 hingga $48 jika investor mulai mempertanyakan peningkatan magnet atau valuasi.

- Premi Pertahanan dan Komersial vs. Risiko Valuasi Materials: Kasus bullish menilai MP sebagai satu-satunya platform tanah jarang-ke-magnet AS yang terintegrasi vertikal, didukung oleh harga dasar DoD, offtake Apple dan GM, dan katalis permintaan DFARS Januari 2027. Kasus hati-hati adalah MP masih diperdagangkan pada kelipatan penjualan tinggi, masih awal dalam peningkatan pendapatan magnet, dan harus mengeksekusi beberapa fasilitas besar tanpa penundaan besar atau biaya berlebih.

- Permintaan AI Data Center dan Robotika Bisa Menambah Upside: Sebagian besar cakupan MP masih fokus pada kendaraan listrik dan pertahanan. Namun, magnet NdFeB juga digunakan dalam aktuator voice coil hard drive, pusat data AI, infrastruktur penyimpanan AI, motor servo, robotika, dan sistem otomasi. Jika infrastruktur AI dan permintaan robotika tumbuh lebih cepat dari yang diperkirakan, permintaan magnet jangka panjang MP bisa lebih luas daripada yang diasumsikan model konsensus saat ini.

Baca Selengkapnya:10 Saham Infrastruktur AI Teratas untuk Dibeli pada 2026: Pemimpin Manufaktur dan Desain Chip

Prediksi MP Materials 2026: $90+ Upside Pertahanan dan AI vs. $45 Dasar Risiko Eksekusi

Outlook MP 2026 bergantung pada apakah perusahaan dapat meningkatkan skala pengiriman magnet Independence, memulai operasi separasi tanah jarang berat di Mountain Pass, dan menjaga pendapatan tetap pada jalur sementara pasar memperhitungkan upside pertahanan, Apple, GM, dan 10X.

Kasus Bull: Akselerasi Pendapatan Magnet H2 Mendorong MP di Atas $90

Kasus bullish memerlukan pengiriman magnet Independence berakselerasi di Q3 dan Q4, pendapatan Q2 mengonfirmasi lintasan EPS, dan komisioning tanah jarang berat Mountain Pass mendukung produksi dysprosium dan terbium untuk magnet kinerja tinggi. Jika MP menunjukkan kemajuan yang jelas pada volume magnet komersial dan mengonfirmasi bahwa permintaan Apple, GM, dan DoD dapat menyerap output masa depan, saham bisa bergerak menuju $90 hingga $94. Tenggat waktu DFARS Januari 2027 akan menambahkan katalis permintaan lain karena kontraktor pertahanan harus beralih dari magnet tanah jarang asal China.

Baca Selengkapnya: Outlook Saham Apple (AAPL) untuk 2026: Pertumbuhan MacBook Neo atau Perangkap Valuasi AI?

Kasus Base: Eksekusi Steady Menjaga MP Antara $62 dan $80

Kasus base mengasumsikan eksekusi disiplin tanpa re-rating baru yang besar sebelum Q4. Independence meningkatkan pengiriman secara bertahap, separasi tanah jarang berat dimulai sesuai jadwal, dan proyek 10X Northlake berlanjut tanpa kejutan biaya besar. Dalam skenario ini, MP bisa berkonsolidasi antara $62 dan $80 saat investor menunggu hasil Q3 dan Q4 untuk mengonfirmasi apakah margin magnet membenarkan valuasi premium saat ini.

Kasus Bear: Penundaan Fasilitas Menarik MP Menuju $45

Kasus bearish didorong oleh penundaan pengiriman Independence, biaya peningkatan yang lebih tinggi dari yang diperkirakan, pendapatan Q2 yang lemah, atau komisioning tanah jarang berat yang lebih lambat. Jika investor beralih kembali menilai MP terutama pada pendapatan Segmen Materials saat ini daripada platform magnet masa depan, saham bisa turun menuju $45 hingga $50. Reset sentimen tanah jarang yang lebih luas, harga NdPr yang lebih rendah, atau pelonggaran pembatasan ekspor China juga bisa mengurangi premi geopolitik dalam saham.

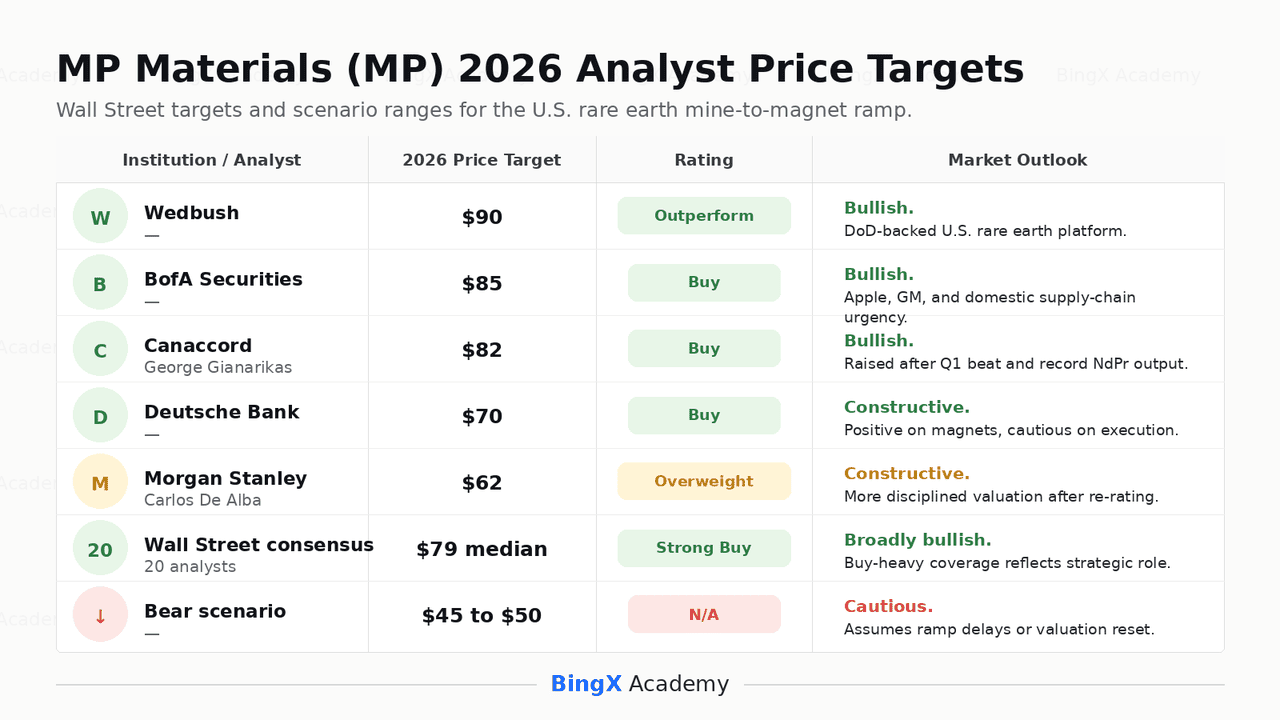

Prediksi Harga MP Materials untuk 2026 oleh Analis Wall Street

|

Institusi / Analis |

Target Harga 2026 |

Rating |

Outlook Pasar |

|

Wedbush |

$90 |

Outperform |

Bullish. Wedbush melihat MP sebagai platform tambang-ke-magnet tanah jarang AS yang terintegrasi vertikal, dengan kemitraan DoD mengurangi risiko komoditas dan permintaan. |

|

BofA Securities |

$85 |

Buy |

Bullish. BofA menyoroti isolasi struktural MP dari risiko tanah jarang China dan urgensi pengembangan rantai pasokan tanah jarang domestik. |

|

Canaccord / George Gianarikas |

$82 |

Buy |

Bullish. Canaccord menaikkan targetnya setelah beat Q1 2026, mengutip produksi NdPr rekor, pendapatan yang lebih kuat, dan upside EPS. |

|

Deutsche Bank |

$70 |

Buy |

Konstruktif. Deutsche Bank mengakui beat Q1 dan kemajuan segmen magnet, tetapi menerapkan pandangan yang lebih konservatif karena risiko eksekusi multi-fasilitas. |

|

Morgan Stanley / Carlos De Alba |

$62 |

Overweight |

Konstruktif tetapi lebih hati-hati. Morgan Stanley mengakui tesis rantai pasokan domestik yang didukung DoD, tetapi menggunakan kerangka valuasi yang lebih disiplin setelah rally saham. |

|

Konsensus Wall Street |

$79 median |

Strong Buy |

Secara luas bullish. Cakupan analis menunjukkan dukungan yang luar biasa kuat, mencerminkan posisi strategis MP, dukungan pemerintah, dan katalis permintaan DFARS. |

|

Skenario bear |

$45 hingga $50 |

N/A |

Hati-hati. Skenario ini mengasumsikan penundaan peningkatan magnet, pendapatan Q2 yang lebih lemah, dan reset valuasi menuju Segmen Materials saat ini daripada upside 10X masa depan. |

Cara Memperdagangkan Futures Saham MP Materials (MP) di BingX TradFi

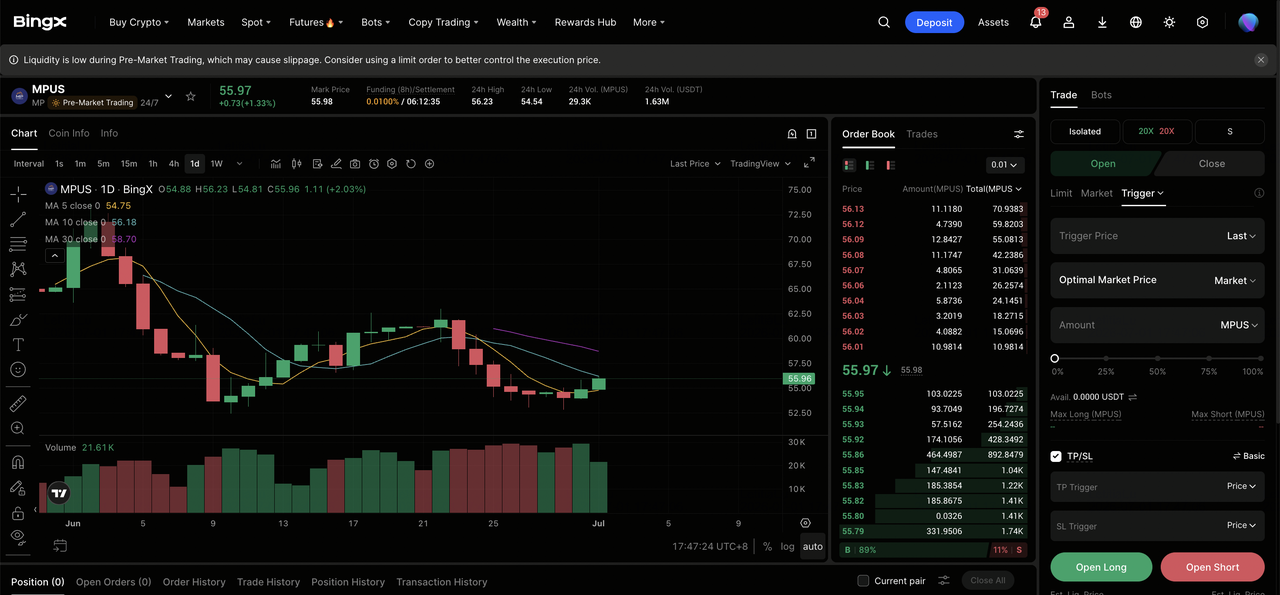

Saat MP Materials menavigasi produksi magnet Independence, komisioning tanah jarang berat Mountain Pass, konstruksi 10X Northlake, dan tenggat waktu permintaan DFARS Januari 2027, trader taktis dapat memperdagangkan futures saham MP di BingX TradFi menggunakan jaminan USDT.

Langkah 1: Akses BingX TradFi. Daftar dan navigasi ke bagian TradFi khusus di dashboard utama exchange BingX.

Langkah 2: Pilih MP Materials (MP). Cari dan pilih kontrak futures perpetual MPUS-USDT.

Langkah 3: Pilih arah Anda. Pilih Open Long jika Anda mengharapkan pendapatan Q2 MP mengonfirmasi lintasan EPS, pengiriman magnet Independence meningkat skala, dan katalis permintaan DFARS tetap utuh. Open short jika Anda mengharapkan kekecewaan pendapatan, penundaan peningkatan fasilitas, tekanan margin, atau kompresi valuasi setelah rally kuat MP.

Langkah 4: Pilih leverage dan mode margin. Pilih Isolated atau Cross-Margin berdasarkan toleransi risiko Anda. MP dapat bergerak tajam di sekitar pendapatan, headline kebijakan tanah jarang, update DoD, dan perkembangan kontrol ekspor China, jadi leverage konservatif dan position sizing yang jelas penting.

Langkah 5: Gunakan kontrol TP/SL. Atur level Take-Profit dan Stop-Loss (TP/SL) sebelum atau segera setelah memasuki perdagangan. MP dapat bereaksi cepat terhadap pendapatan Q2, pergerakan harga NdPr, update implementasi DFARS, perubahan kebijakan tanah jarang China, dan pengungkapan peningkatan fasilitas.

5 Risiko Teratas yang Perlu Dipertimbangkan Sebelum Berinvestasi di Saham MP Materials

MP Materials memiliki salah satu posisi strategis terkuat di sektor tanah jarang AS, tetapi MP masih membawa risiko terkait kompleksitas eksekusi, valuasi, pendanaan pemerintah, aktivitas insider, dan sensitivitas kebijakan China.

- Tiga peningkatan fasilitas menciptakan risiko eksekusi: MP sedang meningkatkan skala produksi magnet Independence, memulai operasi separasi tanah jarang berat di Mountain Pass, dan membangun kampus 10X Northlake secara bersamaan. Setiap penundaan atau biaya berlebih bisa menekan saham karena valuasi saat ini mengasumsikan eksekusi yang mulus di ketiga program.

- Valuasi sudah kaya: MP diperdagangkan pada kelipatan harga-terhadap-penjualan tinggi dan tetap merugi pada basis pendapatan bersih meskipun beat EPS Q1. Jika biaya peningkatan magnet lebih tinggi dari yang diperkirakan atau pendapatan miss jalur yang diimplikasikan oleh target EPS tahunan penuh, kompresi kelipatan bisa tajam.

- Dukungan DoD masih membawa risiko pemerintah: Kemitraan DoD adalah pusat dari kasus investasi MP, tetapi bergantung pada kontinuitas kebijakan, dukungan anggaran, dan eksekusi pengadaan. Setiap perubahan dalam prioritas pengeluaran pertahanan atau aturan pengadaan tanah jarang bisa mempengaruhi nilai struktur perlindungan harga.

- Penjualan insider mungkin menekan sentimen: CEO James H. Litinsky menjual saham dekat level $64 di bawah rencana 10b5-1 yang dijadwalkan sebelumnya. Meskipun penjualan ini belum tentu menandakan pandangan negatif, penjualan insider dekat multi-year high masih bisa mempengaruhi sentimen pasar.

- Kebijakan tanah jarang China dapat menggerakkan saham ke dua arah: MP mendapat manfaat dari urgensi yang diciptakan oleh pembatasan ekspor China dan kebijakan rantai pasokan AS. Jika ketegangan meningkat, MP bisa mendapat premi geopolitik lebih lanjut. Jika pembatasan mereda atau harga tanah jarang turun, bagian dari premi itu bisa terkompresi.

Pemikiran Akhir: Apakah Saham MP Materials Layak Dibeli pada 2026?

Per Juni 2026, MP Materials (MP) adalah salah satu saham industri paling strategis penting di pasar AS. Posisinya sebagai satu-satunya penambang tanah jarang skala besar di Belahan Bumi Barat, dikombinasikan dengan harga dasar DoD, offtake Apple dan GM, kampus magnet 10X Northlake, dan tenggat waktu DFARS Januari 2027, memberikan MP kombinasi langka dukungan kebijakan dan permintaan komersial.

Risikonya adalah eksekusi dan valuasi. MP tidak lagi dipersepsi seperti perusahaan materials sederhana. Pasar sudah mengasumsikan bahwa pengiriman magnet Independence meningkat skala, separasi tanah jarang berat Mountain Pass dimulai sesuai jadwal, dan konstruksi 10X tetap pada jalur. Untuk trader aktif, futures MP di BingX TradFi menawarkan cara untuk trading di sekitar pendapatan Q2, update peningkatan fasilitas, dan headline kebijakan tanah jarang. Untuk investor jangka panjang, pertanyaan kuncinya adalah apakah MP dapat mengubah posisi strategisnya menjadi pendapatan magnet dan pertumbuhan pendapatan yang berkelanjutan tanpa kemunduran eksekusi besar.

Bacaan Terkait

- Outlook Saham Apple (AAPL) untuk 2026: Pertumbuhan MacBook Neo atau Perangkap Valuasi AI?

- Outlook Saham USA Rare Earth (USAR) 2026: Bisakah Produksi Magnet Mendorong USAR di Atas $45?

- Saham Pusat Data AI Teratas untuk Dibeli pada 2026: Cloud, Server, dan Infrastruktur Komputasi AI

- Saham Memori AI Teratas untuk Dibeli pada 2026: DRAM, HBM, dan Permintaan Penyimpanan AI Dijelaskan

- 10 Saham Infrastruktur AI Teratas untuk Dibeli pada 2026: Pemimpin Manufaktur dan Desain Chip