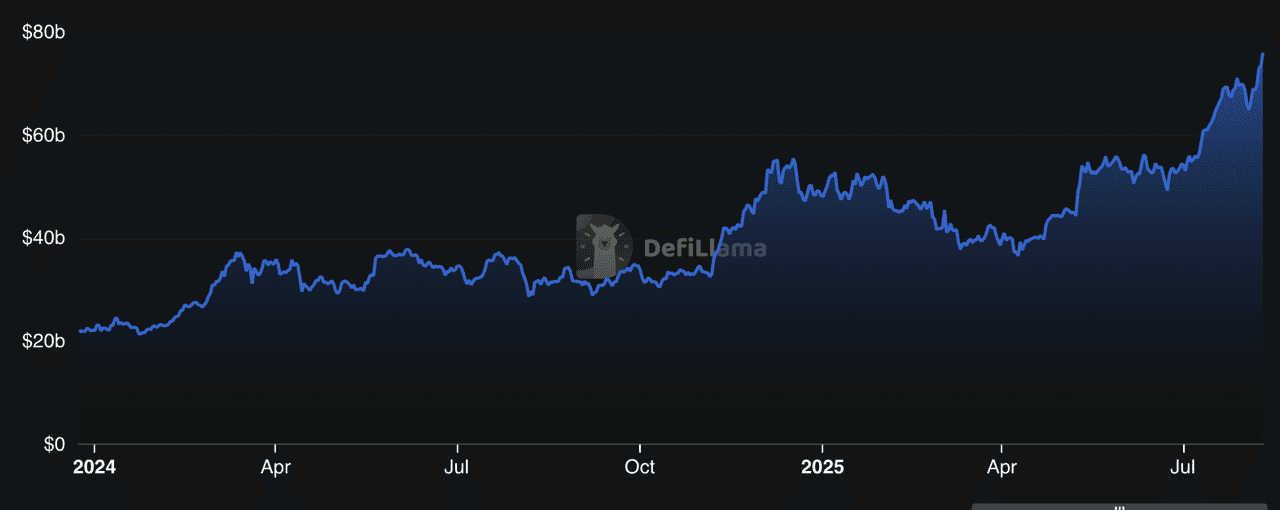

Pinjaman DeFi adalah salah satu sektor yang tumbuh paling cepat di dunia kripto. Menurut DeFiLlama, pada tahun 2025 protokol-protokol ini secara kolektif mengamankan lebih dari 78 miliar dolar AS dalam total nilai terkunci (TVL), mewakili hampir 50% dari seluruh aktivitas DeFi. Lonjakan ini didorong oleh meningkatnya aliran dana institusional, strategi pinjaman dengan hasil tinggi, dan penerapan multi-chain yang membuat aktivitas meminjam dan meminjamkan dapat diakses oleh jutaan orang di seluruh dunia. Mulai dari pasar kredit tanpa jaminan hingga sistem brankas modular, sektor ini berkembang pesat untuk memenuhi kebutuhan pengguna ritel maupun investor profesional.

TVL protokol pinjaman DeFi | Sumber: DefiLlama

Temukan 10 protokol pinjaman DeFi teratas tahun 2025 yang mendorong lebih dari 75 miliar dolar AS dalam TVL melalui model hasil inovatif, ekspansi lintas rantai, dan adopsi institusional yang terus berkembang.

Apa Itu Pinjaman DeFi dan Bagaimana Cara Kerjanya?

Protokol pinjaman DeFi adalah platform berbasis blockchain yang memungkinkan Anda meminjam atau meminjamkan mata uang kripto tanpa melalui bank atau perantara. Alih-alih petugas pinjaman, kontrak pintar mengelola seluruh proses, mulai dari mencocokkan peminjam dan pemberi pinjaman hingga menegakkan ketentuan pembayaran.

Pada tahun 2025, pinjaman DeFi menyumbang lebih dari 25 miliar dolar AS dalam TVL di berbagai platform besar seperti Aave, Compound, dan Morpho, menurut DeFiLlama. Protokol-protokol ini beroperasi di blockchain publik seperti Ethereum, Solana, atau Tron, yang berarti siapa pun yang memiliki dompet dan koneksi internet dapat berpartisipasi secara global 24/7.

Berikut adalah cara kerja platform pinjaman DeFi dalam praktiknya:

1. Menyetor Aset untuk Mendapatkan Bunga – Pemberi pinjaman menyetor token (misalnya USDC, ETH) ke dalam pool likuiditas. Protokol secara otomatis menyalurkan aset ini kepada peminjam dan memberi imbalan bunga, biasanya dalam token yang sama.

2. Meminjam dengan Jaminan – Peminjam mengunci aset kripto sebagai jaminan dengan nilai lebih besar dari jumlah yang ingin mereka pinjam (overcollateralization). Contohnya, untuk meminjam 1.000 USDT, Anda mungkin perlu menyetor ETH senilai 1.500 USD.

3. Suku Bunga Dinamis – Suku bunga berubah secara real-time berdasarkan penawaran dan permintaan di pool. Saat permintaan pinjaman meningkat, suku bunga naik untuk menarik lebih banyak pemberi pinjaman.

4. Likuidasi Otomatis – Jika nilai jaminan peminjam turun di bawah ambang batas tertentu akibat volatilitas pasar, protokol akan secara otomatis melikuidasi sebagian aset untuk melindungi pemberi pinjaman.

Beberapa protokol canggih di tahun 2025, seperti Pendle dengan tokenisasi hasil, atau Maple dengan pinjaman institusional tanpa jaminan, memperluas cakupan di luar model pinjam-meminjam sederhana, memungkinkan strategi seperti spekulasi tingkat pendanaan atau pembiayaan aset dunia nyata.

Mengapa Protokol Pinjaman DeFi Penting di Tahun 2025

Pada tahun 2025, protokol pinjaman DeFi bukan lagi sekadar rekening tabungan kripto; mereka telah berkembang menjadi pilar utama ekosistem keuangan terdesentralisasi, memfasilitasi miliaran dolar dalam aktivitas pinjaman, peminjaman, dan strategi hasil di blockchain. Hingga Agustus 2025, CoinGecko mencatat lebih dari 160 token protokol pinjaman dengan total kapitalisasi pasar lebih dari 10,3 miliar dolar AS.

Bagi pengguna biasa, platform ini menawarkan akses kredit global tanpa izin—tanpa rekening bank, tanpa pemeriksaan kredit—hanya memerlukan dompet kripto dan koneksi internet. Bagi institusi, ini adalah alternatif on-chain untuk pasar pendapatan tetap, memungkinkan partisipasi yang sesuai KYC dan peluang hasil yang efisien.

Pentingnya protokol ini di tahun 2025 dapat dirangkum dalam empat tema utama:

• Diversifikasi – Pasar pinjaman sekarang mencakup banyak blockchain, mulai dari Ethereum Layer-2 hingga Solana, TRON, dan BNB Chain. Ini memberi pengguna fleksibilitas dalam biaya, kecepatan, dan akses ekosistem.

• Inovasi – Tokenisasi hasil seperti Pendle, brankas pinjaman modular seperti Euler, dan kolam kredit institusional (Maple) mendefinisikan ulang kemungkinan dalam keuangan on-chain.

• Akses Institusional – Platform seperti Maple dan Pendle mengintegrasikan kerangka kerja kepatuhan, menjembatani keuangan tradisional dan DeFi.

• Keamanan Utama – Nama-nama terkemuka mempertahankan standar audit yang ketat, program hadiah bug, dan tata kelola yang dipimpin DAO untuk melindungi pengguna di pasar yang bergejolak.

Bagi pendatang baru, daya tarik utama adalah pendapatan pasif (meminjamkan) dan efisiensi modal (meminjam tanpa menjual aset yang dimiliki). Namun, risiko seperti bug kontrak pintar, volatilitas harga, dan kebangkrutan protokol berarti bahwa pemilihan platform yang hati-hati dan manajemen risiko sangat penting.

10 Platform Pinjaman DeFi Terbaik

Protokol pinjaman DeFi pada tahun 2025 menonjol karena pertumbuhan TVL yang cepat dan meningkatnya adopsi institusional, dengan platform seperti Pendle melampaui $8,27 miliar berkat produk seperti Boros dan ekspansi yang berfokus pada perusahaan. Mereka memperkenalkan model hasil inovatif, mulai dari tokenisasi suku bunga tetap Pendle hingga brankas modular Euler dan kolam kredit tanpa jaminan Maple, menawarkan berbagai cara untuk mengoptimalkan modal.

Jangkauan multi-chain mereka, Aave di Ethereum L2, Polygon dan Avalanche; Morpho di Ethereum; JustLend di TRON; dan Venus di BNB Chain, memastikan aksesibilitas di seluruh basis pengguna dan ekosistem. Terakhir, praktik keamanan yang kuat, termasuk banyak audit eksternal, tata kelola aktif, dan program hadiah bug, membantu menjaga kepercayaan pengguna di pasar yang bergejolak.

Pada tahun 2025, platform berikut mendominasi lanskap pinjaman DeFi, menggabungkan likuiditas tinggi, struktur hasil inovatif, akses lintas rantai, dan keamanan yang kuat untuk melayani pasar ritel dan institusional.

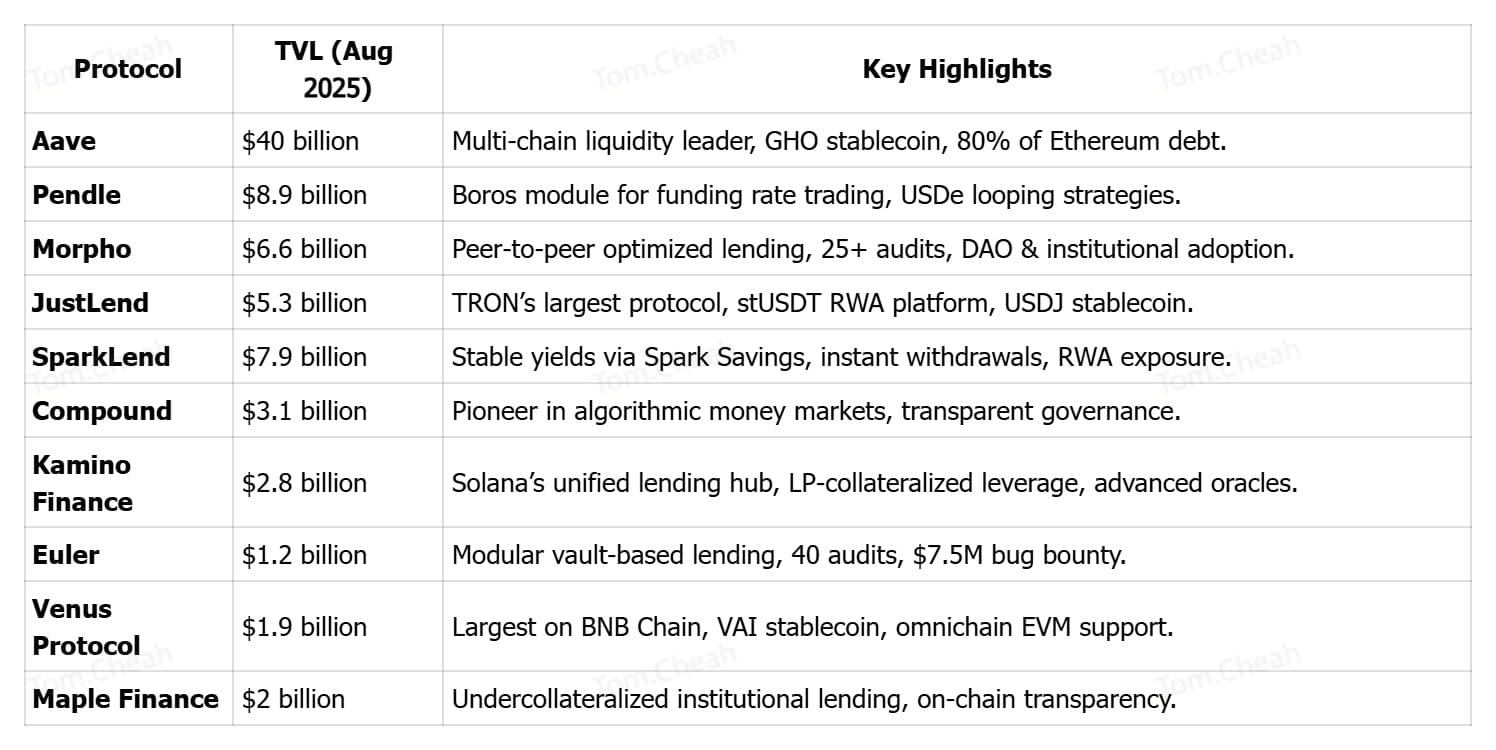

1. Aave (AAVE)

Aave, salah satu protokol DeFi yang paling mapan, telah berkembang menjadi pusat likuiditas multi-chain yang mencakup Ethereum, Polygon, Avalanche, dan jaringan lain yang kompatibel dengan EVM. TVL-nya melonjak dari $8 miliar pada awal 2024 menjadi lebih dari $40 miliar pada Agustus 2025, menangkap sekitar 80% dari utang Ethereum yang beredar dan menunjukkan peningkatan adopsi institusional. Daya tarik Aave terletak pada akses modal tanpa izin 24/7, tanpa pemeriksaan kredit, dikombinasikan dengan eksekusi kontrak pintar yang transparan untuk ketentuan dan suku bunga pinjaman.

Pengguna dapat menyetor aset untuk mendapatkan hasil, meminjam dengan jaminan, menukar token, dan bahkan mencetak GHO, stablecoin native overcollateralized Aave, sambil mempertahankan kendali penuh atas dana mereka. Didukung oleh banyak audit keamanan, modul keamanan yang kuat, dan tata kelola komunitas, Aave terus menjadi tulang punggung pinjaman terdesentralisasi, menjembatani keuangan tradisional dengan ekonomi on-chain.

2. Pendle (PENDLE)

Pendle dengan cepat muncul sebagai platform perdagangan hasil kripto terbesar di dunia, dengan TVL mencapai rekor $8,9 miliar pada Agustus 2025 setelah peluncuran modul andalan Boros. Boros memperkenalkan On-Chain Yield Units (YUs), memungkinkan trader untuk membuka posisi long atau short pada suku bunga, seperti Bitcoin dan tingkat pendanaan Ethereum, tanpa memiliki aset dasarnya, sehingga memungkinkan lindung nilai, penguncian hasil tetap, dan spekulasi hasil dengan leverage.

Dalam 48 jam setelah peluncuran, Boros menarik $1,85 juta dalam setoran BTC dan ETH dan meningkatkan jumlah alamat aktif Pendle di Arbitrum menjadi 1.428, jauh di atas rata-rata bulanan. Integrasi strategis dengan token kHYPE Hyperliquid yang memiliki TVL $221 juta dan stablecoin USDe milik Ethena semakin memperluas ekosistem Pendle, dengan USDe sendiri menyumbang 60% dari TVL protokol melalui strategi “looping” yang menguntungkan. Perpaduan antara tokenisasi hasil yang inovatif, komposabilitas lintas protokol, dan partisipasi institusional yang berkembang telah memposisikan Pendle sebagai penggerak utama pasar hasil terstruktur di DeFi.

Baca selengkapnya: Apa itu Pendle Finance? Panduan Pemula untuk Tokenisasi Hasil V2 dan Platform Perdagangan Hasil Boros

3. Morpho (MORPHO)

Morpho adalah infrastruktur pinjaman terbuka yang menggabungkan kesederhanaan setoran ke brankas dengan efisiensi pencocokan peer-to-peer yang dioptimalkan, memberikan suku bunga yang lebih baik bagi pemberi pinjaman dan peminjam. Dengan lebih dari $10 miliar total setoran dan $3,4 miliar pinjaman aktif, ini telah menjadi pilihan utama bagi peserta institusional dan ritel yang mencari efisiensi modal tanpa mengorbankan keamanan.

Desain minimalis protokol, dipadukan dengan lebih dari 25 audit keamanan, verifikasi formal, dan program hadiah bug senilai $2,5 juta, memperkuat kepercayaan pengguna sekaligus memungkinkan pengembang, DAO, dan bisnis membangun kasus penggunaan pinjaman yang disesuaikan. Dengan berintegrasi dengan pemain DeFi utama seperti Lido, Maker, Frax, dan Coinbase, Morpho terus memperluas jangkauan dan likuiditasnya di seluruh ekosistem.

4. JustLend DAO (JST)

JustLend, protokol pinjaman terbesar di ekosistem TRON, telah mencapai total nilai terkunci (TVL) sebesar $5,37 miliar per Agustus 2025 dengan menyediakan layanan pinjam-meminjam cepat dan berbiaya rendah di 19 pasar utama. Pengguna dapat menyuplai aset untuk mendapatkan imbal hasil, meminjam dengan jaminan, staking TRX untuk mendapatkan hadiah ganda, atau menyewa Energy dengan biaya sangat rendah untuk mengurangi biaya transaksi.

Protokol ini juga mendukung stUSDT, platform RWA pertama di TRON, dan stablecoin USDJ yang dijamin secara berlebih. Dikelola oleh JustLend DAO, protokol ini berjalan dengan program hibah yang digerakkan oleh komunitas, Risk DAO khusus untuk perlindungan pasar yang cepat, dan perlindungan multi-lapisan seperti audit, bug bounty, dan oracle harga terdesentralisasi, menjadikannya pendorong utama pertumbuhan DeFi di luar jaringan Ethereum.

Baca selengkapnya: Proyek DeFi Teratas untuk Yield Farming di Jaringan TRON

5. SparkLend (SPK)

SparkLend, bagian dari ekosistem Sky dan dibangun di atas kerangka turunan Aave, telah menjadi pemimpin pinjaman dengan TVL sebesar $7,9 miliar melalui kombinasi keamanan kelas atas dan strategi imbal hasil inovatif. Pengguna dapat meminjam USDC dan USDS dengan suku bunga yang ditentukan oleh tata kelola, tanpa dipengaruhi oleh tingkat pemanfaatan likuiditas, dan menyuplai aset seperti ETH, wstETH, rETH, cbBTC, dan versi tokenisasi Bitcoin lainnya.

Melalui Spark Savings, penyetor dapat memperoleh hingga 4,75% APY pada stablecoin dengan penarikan instan tanpa slippage ke USDC, USDS, atau DAI, yang didukung oleh alokasi modal ke DeFi, CeFi, dan aset dunia nyata (RWA). Didukung oleh audit multi-lapisan, program bug bounty senilai $5 juta, dan likuiditas dalam dari kas Sky, SparkLend menawarkan stabilitas setara institusi dan fleksibilitas ramah pengguna ritel, serta terintegrasi secara mulus di Ethereum, L2, dan pasar aset ter-tokenisasi yang berkembang.

6. Compound (COMP)

Compound, salah satu protokol pinjaman DeFi tertua dan paling teruji, memiliki TVL sekitar $3,15 miliar dan terus menjadi standar untuk pasar uang algoritmik dan tata kelola terdesentralisasi. Beroperasi di Ethereum dan beberapa jaringan L2, Compound memungkinkan pengguna menyuplai aset dan mendapatkan hasil melalui cToken, atau meminjam dengan jaminan menggunakan suku bunga yang ditetapkan secara dinamis oleh algoritma on-chain.

Tata kelola sepenuhnya dikendalikan komunitas, dengan pemegang token COMP memilih pembaruan, parameter pasar, dan daftar aset, memastikan protokol berevolusi sesuai kebutuhan pengguna dan pasar. Arsitektur open-source-nya, model suku bunga transparan, dan rekam jejak audit keamanan telah membantu Compound mempertahankan likuiditas tinggi dan reputasi keandalan, menjadikannya fondasi utama dalam ekosistem pinjaman DeFi.

7. Kamino Finance (KMNO)

Kamino Finance, pusat pinjaman terkemuka di Solana, menggerakkan Kamino Lend (K-Lend), pasar pinjaman peer-to-pool terpadu yang dirancang untuk efisiensi modal maksimum, keterpaduan, dan keamanan. Berbeda dengan desain multi-pool yang terfragmentasi, pasar likuiditas tunggal K-Lend mendukung Mode Elevation untuk pinjaman LTV tinggi di antara kelompok aset yang berkorelasi, menerima posisi LP likuiditas terkonsentrasi yang ditokenisasi (kToken) sebagai jaminan, dan menggunakan kurva bunga poli-linier canggih untuk penyesuaian suku bunga yang lebih mulus.

Ia mengintegrasikan kontrol risiko otomatis seperti batas setoran/pinjaman, likuidasi parsial dan dinamis, mekanisme auto-deleverage, dan perlindungan oracle canggih yang memanfaatkan Pyth, Switchboard, TWAP, dan harga EWMA. Di luar pinjaman, Kamino menyatukan fungsi DEX, vault imbal hasil, dan aliran jaminan silang, memungkinkan strategi leverage kompleks dalam ekosistem yang sama. Meski TVL-nya masih di bawah raksasa Ethereum, kepadatan inovasi Kamino—mulai dari siklus leverage berbasis LP hingga simulasi risiko waktu nyata—telah menjadikannya platform utama bagi trader dan pengguna DeFi berpengalaman di Solana.

Baca selengkapnya: 8 Proyek DeFi Solana Teratas untuk Diperhatikan pada 2025

8. Euler Finance (EUL)

Euler adalah aplikasi super DeFi pinjam-meminjam modular yang dibangun di atas arsitektur berbasis vault, memungkinkan pengguna membuat, menyesuaikan, dan mengelola pasar pinjam-meminjam mereka sendiri dengan kontrol risiko yang terperinci. Melalui Euler Vault Kit (EVK) dan Ethereum Vault Connector (EVC), pengguna dapat meluncurkan vault untuk aset apa pun, menetapkan parameter jaminan, dan bahkan menggunakan posisi vault sebagai jaminan di pasar lain, memungkinkan strategi yang sangat dapat dikomposisi.

Desainnya mendukung pinjam-meminjam berbagai jenis token, memaksimalkan efisiensi modal sekaligus memberi pengembang dan trader kendali penuh atas leverage, ambang likuidasi, dan model suku bunga. Keamanan menjadi fokus utama, dengan sekitar 40 audit dan program hadiah bug senilai $7,5 juta, menjadikan Euler salah satu protokol pinjam-meminjam yang paling banyak diaudit di DeFi.

9. Venus Protocol (XVS)

Venus Protocol adalah platform pinjam-meminjam DeFi terbesar di BNB Chain, menggabungkan pasar uang terdesentralisasi dengan stablecoin asli mereka, VAI. Pengguna dapat memasok atau meminjam berbagai aset BEP-20 seperti BTCB, ETH, BNB, dan USDT, sambil mendapatkan hasil atau mengakses likuiditas tanpa menjual kepemilikan. Dengan total nilai terkunci (TVL) sekitar $4,2 miliar, Venus menonjol karena skalanya, model suku bunga yang digerakkan oleh tata kelola, dan sistem hadiah yang ditingkatkan melalui Venus Prime.

Keamanan diperkuat oleh lebih dari 20 audit independen, dana cadangan untuk kejadian ekstrem, dan program hadiah bug yang kuat. Desain omnichain yang kompatibel dengan EVM memastikan transaksi cepat dan berbiaya rendah, menjadikannya solusi pinjam-meminjam utama bagi pengguna Binance Smart Chain.

10. Maple Finance (SYRUP)

Maple Finance adalah platform pinjam-meminjam DeFi yang menjembatani pasar kredit institusional dengan infrastruktur on-chain, yang mengkhususkan diri pada struktur pinjaman tanpa jaminan penuh. Dengan lebih dari $3,2 miliar aset yang dikelola pada tahun 2025, Maple memungkinkan institusi mengakses solusi pembiayaan yang disesuaikan, sekaligus memberi individu dan pengelola aset profesional peluang untuk mendapatkan hasil kompetitif melalui produk seperti syrupUSDC dan pinjaman yang dijamin BTC atau ETH.

Protokol ini menonjol karena manajemen risiko kelas institusi, transparansi penuh on-chain mengenai syarat pinjaman dan jaminan, serta kerangka dukungan klien global. Pertumbuhan cepat TVL di awal 2025 menandakan meningkatnya permintaan akan solusi kredit asli DeFi yang patuh regulasi, yang memadukan efisiensi blockchain dengan ketelitian keuangan tradisional.

Apakah Pinjam-Meminjam DeFi Aman?

Pinjam-meminjam DeFi menawarkan akses transparan dan non-kustodial untuk meminjam dan meminjamkan, namun tidak bebas risiko. Bug pada smart contract, manipulasi oracle, dan krisis likuiditas dapat menyebabkan kerugian, bahkan pada protokol yang sudah diaudit. Platform terkemuka seperti Aave, Morpho, dan Euler mengurangi risiko ini dengan banyak audit keamanan, program hadiah bug, over-collateralization, dan tata kelola aktif. Meski begitu, pengguna sebaiknya melakukan diversifikasi, memantau metrik kesehatan protokol seperti TVL dan rasio jaminan, dan hanya meminjamkan aset yang siap mereka kunci.

Pemikiran Akhir

Pinjam-meminjam DeFi tidak hanya berkembang pesat, tetapi juga berevolusi dengan cepat. Dari pemain dominan seperti Aave dan Compound hingga inovator baru seperti Pendle dan Maple Finance, tahun 2025 memperkuat posisi pinjam-meminjam terdesentralisasi sebagai pilar inti keuangan modern. Regulasi kripto yang menguntungkan di pasar utama, meningkatnya adopsi institusional, dan bangkitnya tokenisasi aset dunia nyata (RWA) semakin mempercepat pertumbuhan.

Permintaan didorong oleh obligasi pemerintah yang ditokenisasi, produk hasil stabil, dan integrasi dengan pasar kredit on-chain yang patuh regulasi. Baik Anda ingin memaksimalkan hasil, mengoptimalkan jaminan, atau menjembatani keuangan tradisional dan terdesentralisasi, protokol-protokol ini menawarkan beragam opsi. Pilih berdasarkan toleransi risiko, preferensi chain, dan strategi hasil yang diinginkan — dan seperti biasa, lakukan uji tuntas sendiri.