Pada April 2026, Taiwan Semiconductor Manufacturing Co. (TSMC) beroperasi pada batas absolut kapasitas silikon global. Meskipun sektor teknologi yang lebih luas menghadapi pengawasan valuasi, TSMC baru saja meningkatkan prospek pendapatan 2026 menjadi di atas 30% pertumbuhan, didorong oleh permintaan yang tak terpuaskan untuk komputasi kinerja tinggi AI (HPC). Meskipun reaksi pasar yang netral terhadap pendapatan Q1 yang memecahkan rekor, di mana keuntungan melonjak 58% menjadi $18,2 miliar, perusahaan tetap menjadi hambatan yang tak terbantahkan dalam revolusi AI. Investor saat ini berada di persimpangan: Bulls menunjukkan monopoli virtual pada chip logik 3nm/2nm dan margin kotor 66,2% sebagai katalis untuk lonjakan menuju $500+, sementara skeptis memperingatkan bahwa belanja $56 miliar dan premium overvaluasi 33% membuat saham rentan terhadap black swan geopolitik.

Saat paruh kedua 2026 mendekat, TSMC berputar dari sekadar produsen menjadi aset global strategis. Dengan CEO C.C. Wei menarik semua peralatan untuk memenuhi pesanan dari Nvidia, Apple, dan AMD, perusahaan secara agresif memperluas jejak di Arizona dan Jepang. Panduan ini menguraikan prediksi harga saham TSM untuk 2026 menggunakan data dari Bloomberg, Reuters, dan Aletheia Capital.

Anda juga akan menemukan cara mendapatkan eksposur ke futures saham TSMC melalui BingX TradFi.

5 Hal Teratas yang Harus Diketahui Investor TSMC di 2026

- Peningkatan Pertumbuhan 30%: TSMC secara resmi menaikkan panduan pendapatan 2026 dari hampir 30% menjadi di atas 30% dalam mata uang dolar AS, mengutip permintaan AI yang sangat kuat yang tidak menunjukkan tanda-tanda melambat.

- Batas Capex $56 Miliar: Perusahaan mencapai batas atas dari kisaran belanja modal $52–$56 miliar, berinvestasi secara agresif dalam ekspansi 3nm dan ramp-up N2 2nm.

- HPC Mengalahkan Mobile: Untuk pertama kalinya, High-Performance Computing (HPC) menyumbang 61% dari pendapatan, secara resmi mengalahkan segmen smartphone (26%) sebagai mesin pertumbuhan utama perusahaan.

- Keajaiban Margin 66%: Meskipun ada peringatan dilusi dari fab luar negeri, TSMC melaporkan margin kotor yang mengejutkan sebesar 66,2% di Q1 2026, menunjukkan kekuatan penetapan harga yang luar biasa atas basis pelanggan yang bergantung.

- Risiko Pasokan Geopolitik: Volatilitas di Timur Tengah telah menimbulkan kekhawatiran atas pasokan gas kritis seperti helium dan hidrogen; meskipun TSMC mempertahankan stok pengaman, gangguan yang berkepanjangan dapat mempengaruhi profitabilitas 2027.

Apa Itu Taiwan Semiconductor Manufacturing Co. (TSM)?

TSMC adalah foundry semikonduktor khusus terbesar di dunia, menguasai lebih dari 70% pangsa pasar global untuk node canggih. Didirikan pada 1987, ini adalah satu-satunya penyedia yang mampu memproduksi massal chip sub-7nm yang diperlukan untuk pusat data AI modern, kendaraan otonom, dan smartphone kelas atas.

Sorotan pendapatan TSCMC Q1 2026 | Sumber: TSMC

Di bawah kepemimpinan CEO C.C. Wei, TSMC beroperasi sebagai Swiss dunia teknologi, memproduksi desain untuk pesaing seperti Intel dan mitra seperti Nvidia sama-sama. Memasuki Q2 2026 dengan kapitalisasi pasar sekitar $1,95 triliun, diperdagangkan sebagai permainan infrastruktur premium pada pergeseran global menuju AI terdesentralisasi dan alur kerja agen.

TSMC memasuki periode pertengahan tahun dengan perkiraan pendapatan Q2 sebesar $39 miliar hingga $40,2 miliar, mewakili peningkatan sekuensial 10%. Dengan rasio PEG 0,6, saham menyajikan paradoks unik: secara historis mahal pada P/E TTM 35x, namun secara fundamental murah ketika diukur terhadap pertumbuhan pendapatan triple-digit yang diproyeksikan hingga 2028.

Baca lebih lanjut: TSMC (2330) Mencatat Keuntungan Q1 Rekor dari Lonjakan AI: Mengapa Saham TSM Turun Meskipun Earnings Beat 58%?

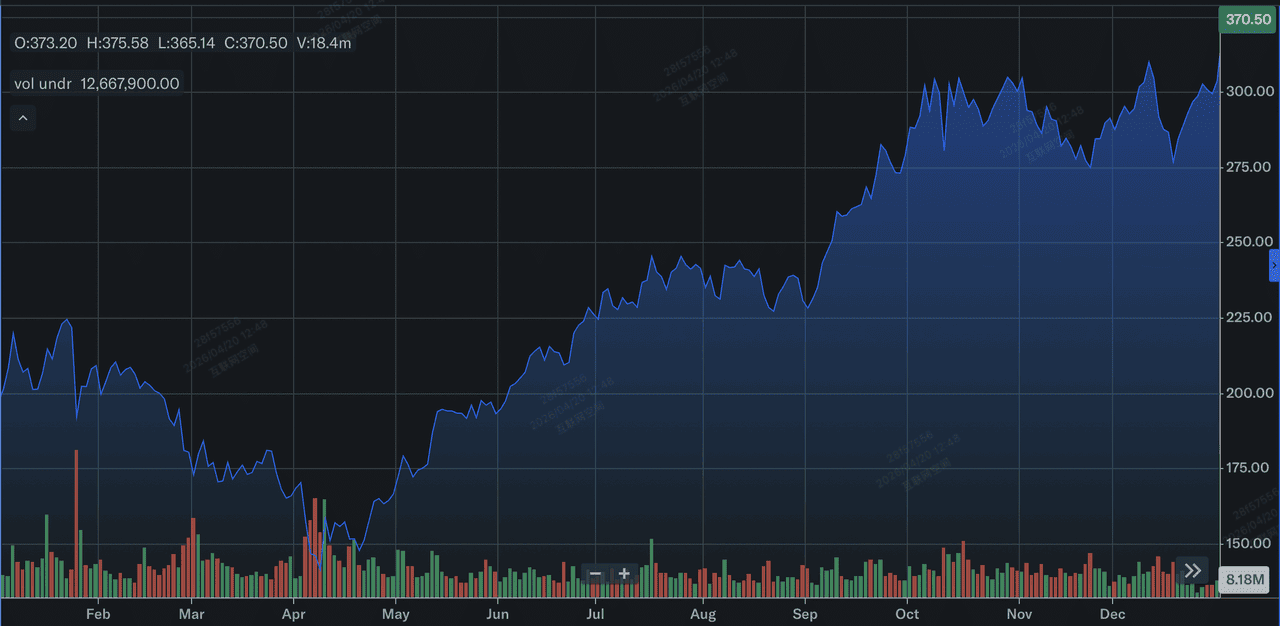

Kinerja Saham TSMC (TSM) di 2025: Tinjauan

Kinerja saham Taiwan Semiconductor Manufacturing Company Limited (TSMC) di 2025 | Sumber: Yahoo Finance

Di 2025, TSMC memberikan kinerja keuangan yang luar biasa, mencatat peningkatan 31,6% dalam pendapatan tahun penuh menjadi NT$3.809,05 miliar atau sekitar $122 miliar. Pertumbuhan ini didorong oleh pergeseran struktural menuju High-Performance Computing (HPC), yang melonjak 48% year-over-year untuk menyumbang 58% dari total pendapatan 2025. Profitabilitas tetap luar biasa meskipun beban modal berat ekspansi luar negeri, dengan margin kotor tahun penuh rata-rata 59,9% dan EPS tahunan naik 46,4% menjadi NT$66,25. Secara strategis, 2025 menandai tahun TSMC secara efektif mengurangi risiko ketergantungannya pada mobile dengan menetapkan HPC yang didorong AI sebagai mesin pertumbuhan utama dan paling tangguh.

Secara teknologi, TSMC mencapai milestone roadmap paling kritisnya dengan memulai produksi massal chip 2-nanometer (N2) di Q4 2025. Pada akhir tahun, teknologi canggih 7nm ke bawah mencapai 74% dari total pendapatan wafer, naik dari 69% di 2024, dengan node 3nm saja berkontribusi 24% dari total tahunan. Transisi ini didukung oleh program belanja modal masif $40,9 miliar, yang mendanai ramp-up fab Arizona dan Kaohsiung. Bagi investor, takeaway dari 2025 adalah eksekusi TSMC yang tak tertandingi: perusahaan berhasil menstabilkan yield 2nm antara 60% hingga 70% selama peluncuran awal, secara signifikan mengungguli pesaing dan mengamankan monopoli pada generasi berikutnya perangkat keras AI.

Strategi TSMC 2026: Monopoli Foundry

- Transisi 2nm: TSMC saat ini mengkonversi alat 5nm ke 3nm dan mempersiapkan jalur produksi 2nm (N2) pertama di Taiwan. Node ini diharapkan menjadi lompatan kinerja paling signifikan dalam satu dekade.

- Diversifikasi Global: Untuk mengurangi risiko Taiwan, TSMC mempercepat produksi volume di cluster Arizona dan Tainan GIGAFAB, dengan produksi 3nm berbasis AS dijadwalkan untuk akhir 2027.

- Advanced Packaging (CoWoS): Selain sekadar membuat chip, TSMC memperluas kapasitas Chip on Wafer on Substrate proprietary, yang merupakan bottleneck industri saat ini untuk arsitektur GPU Blackwell dan Rubin Nvidia.

Outlook Investasi Saham TSM 2026: Alpha $600 vs. Risiko Valuasi $280

Outlook 2026 untuk TSM adalah tarik-menarik antara perannya sebagai Godhead AI dan realitas biaya operasional yang meningkat di AS dan Jepang.

The Bull Case: Breakout Alpha $600 TSMC

Narasi bullish berpusat pada transformasi TSMC menjadi toll booth AI ultimat, di mana penggandaan EPS masif pada 2028 didorong oleh supercycle perangkat keras yang belum pernah ada sebelumnya. Jika TSMC mempertahankan margin kotor 66,2%, mengalahkan target jangka panjang 53%, ini membuktikan bahwa kekuatan penetapan harganya secara efektif absolut. Dengan berhasil beralih ke node 2nm (N2) dengan yield stabil, TSMC menangkap seluruh pasar high-end, memvalidasi capex $56 miliarnya bukan sebagai beban, tetapi sebagai barrier to entry ROI tinggi yang kompetitor tidak bisa mendanai.

Secara praktis, skenario ini bergantung pada pasar yang menilai ulang TSM dari foundry siklis menjadi platform infrastruktur seperti SaaS. Dengan tingkat pertumbuhan pendapatan 30%+ dan rasio PEG menuju 0,6, saham menjadi magnet bagi pencari alpha institusional. Saat megatrend AI bergeser dari hype eksperimental ke instalasi pusat data fisik masif, dominasi TSMC dalam CoWoS dalam advanced packaging menciptakan moat pendapatan sekunder, berpotensi mendorong harga ADR menuju langit-langit psikologis $600.

The Base Case: Konsolidasi Fair Value $420 TSM

Base case melihat TSMC sebagai compounder pasar esensial, diharapkan mencapai target analis rata-rata $423,50. Outlook ini mengasumsikan soft landing untuk ekonomi global, di mana total addressable market untuk chip AI tetap kuat pada level pengeluaran $650 miliar yang diproyeksikan. Meskipun paruh kedua 2026 akan memperkenalkan dilusi margin 2% hingga 4% saat fab Arizona ramp up, volume pesanan 3nm yang sangat besar dari anchor Big Tech, Apple, Nvidia, dan AMD, bertindak sebagai floor masif untuk pendapatan, menjaga saham dalam fase konsolidasi yang sehat.

Bagi investor, skenario ini membingkai TSM sebagai aset 'buy the dip' ultimat. Pendapatan diharapkan melacak secara stabil dengan lompatan 32% year-over-year yang diproyeksikan untuk Q2 2026, didukung oleh peningkatan sekuensial 10% dalam pengiriman wafer. Bahkan dengan pengeluaran operasional tinggi, capex kuartalan TSMC $11,1 miliar memastikan tetap menjadi gold standard untuk rantai pasokan teknologi global. Pada level ini, saham memberikan dividend yield yang dapat diandalkan 0,90% dan diperdagangkan sesuai dengan P/E premium 35x, mencerminkan statusnya sebagai benteng defensif di sektor teknologi.

The Bear Case: Saham TSMC di $280 di Tengah Kompresi Margin

Bear case dipicu oleh realisasi Value Trap, di mana overvaluasi 33% saat ini relatif terhadap GF Value intrinsik $281,67 mengarah pada kompresi kelipatan yang tajam. Tekanan ke bawah ini kemungkinan akan berasal dari shock eksternal, seperti krisis pasokan helium atau hidrogen yang disebabkan volatilitas Timur Tengah, yang dapat melonjak biaya bahan kimia khusus. Jika Elon Muskproyek Terafab atau Rapidus Corp Jepang mendemonstrasikan hasil pilot 2nm yang viable pada akhir 2026, monopoli TSMC yang tak terkalahkan akan menghadapi ancaman legitimat pertama dalam dekade.

Dalam lingkungan risk-off ini, TSM kemungkinan akan menguji floor support 52-minggu di $280–$290. Investor akan fokus pada dilusi margin 3% hingga 4% dari ekspansi luar negeri sebagai liability struktural daripada aset strategis. Jika tunggakan kartu kredit atau resesi yang lebih luas meredam pasar smartphone, pangsa pendapatan 26% dari mobile dapat menyeret pertumbuhan keseluruhan. Skenario ini pada dasarnya menghilangkan premium AI, menentukan harga TSM sebagai produsen padat modal tradisional yang terpapar pada biaya geopolitik dan energi yang meningkat.

Perkiraan Harga Saham TSMC untuk 2026 Oleh Analis Wall Street

|

Institusi |

Target Harga 2026 |

Outlook Pasar |

|

Aletheia Capital |

$600 |

Buy: EPS akan berlipat ganda pada 2028; ekspansi agresif. |

|

Needham |

$480 |

Buy: Ekspansi margin kotor 66% yang tak tertandingi. |

|

Wedbush |

NT$2.400 (~$445 ADR) |

Outperform: Risiko kompetitif masih bertahun-tahun lagi. |

|

J.P. Morgan |

NT$2.400 (~$445 ADR) |

Overweight: Panduan Q2 yang solid; pemimpin pangsa pasar. |

|

GuruFocus |

$281,67 |

Sedikit Overvalued: Margin keamanan minimal. |

Cara Trading Taiwan Semiconductor (TSMC) di BingX

Navigasikan volatilitas siklus perangkat keras AI menggunakan BingX AI dan alat BingX TradFi. Baik Anda melakukan hedging terhadap risiko geopolitik atau going long pada transisi 2nm, BingX menyediakan likuiditas yang Anda butuhkan.

Futures perpetual TSMU/USDT di BingX

Long atau Short Futures Saham TSMU di BingX

- Navigasikan ke BingX TradFi dan pilih Stock Futures.

- Pilih kontrak perpetual TSMU/USDT.

- Atur leverage Anda, misalnya, 2x–5x, dan pilih Open Long jika Anda mengharapkan beat pendapatan Q3, atau Open Short untuk hedge terhadap risiko dilusi margin.

- Atur level Take-Profit (TP) dan Stop-Loss (SL) untuk mengelola sifat volatilitas tinggi sektor semikonduktor.

5 Risiko Teratas yang Harus Diperhatikan Investor TSM di 2026

Untuk berhasil menavigasi pasar semikonduktor 2026, investor harus menyeimbangkan dominasi TSMC yang didorong teknologi dengan lima headwind makro dan operasional kritis ini.

- Risiko Eksekusi Arizona: Keterlambatan dalam timeline produksi volume 2027 untuk fab AS dapat menyebabkan write-down modal masif.

- Keterbatasan Sumber Daya: Lingkungan global yang sold-out untuk peralatan seperti mesin ASML dapat membatasi upside TSMC meskipun permintaan tinggi.

- Tingkat Yield 2nm: Saat transistor menyusut ke 2nm, kompleksitas manufaktur meningkat secara eksponensial; miss yield apa pun akan menghancurkan margin.

- Stabilitas Energi: TSMC adalah konsumen listrik besar; ketidakstabilan dalam jaringan listrik Taiwan atau meningkatnya biaya energi di AS tetap menjadi ancaman.

- Pendatang Kompetitif: Meskipun shortcuts tidak mungkin, dukungan gabungan $100 miliar+ dari Intel, Tesla, dan Rapidus mewakili ancaman jangka panjang untuk monopoli.

Pemikiran Akhir: Haruskah Anda Berinvestasi di Saham TSMC (TSM) di 2026?

TSMC di 2026 adalah penerima manfaat utama dari perlombaan global untuk kedaulatan AI. Dengan target pertumbuhan 30% yang ditingkatkan dan pivot menuju segmen HPC margin lebih tinggi, fundamental case untuk TSM tidak pernah lebih kuat. Namun, rasio P/E 35x dan persyaratan capex $56 miliar menunjukkan bahwa ini bukan lagi hidden gem tetapi titan yang dihargai untuk kesempurnaan.

Bagi investor, indikator kunci untuk sisa 2026 akan menjadi ketahanan margin. Jika TSMC dapat menyerap biaya ekspansi global tanpa turun di bawah margin kotor 60%, kemungkinan akan tetap menjadi gold standard industri teknologi. Trader konservatif mungkin menunggu konsolidasi menuju level $330, sementara mereka yang mencari alpha AI mungkin menemukan TSM sebagai permainan paling tahan lama di pasar yang volatile.

Pengingat Risiko: Trading dan berinvestasi di ekuitas seperti TSM melibatkan risiko signifikan kehilangan modal. Saham semikonduktor sangat siklis dan sensitif terhadap ketegangan geopolitik, pembatasan perdagangan, dan rantai pasokan manufaktur global. Selalu lakukan due diligence independen sebelum mengalokasikan modal.

Bacaan Terkait

- Outlook Harga Saham Nvidia (NVDA) untuk 2026: Bisakah Blackwell dan Vera Rubin Membawa NVDA Kembali ke $300?

- Outlook Saham Apple (AAPL) untuk 2026: Pertumbuhan MacBook Neo atau AI Valuation Trap?

- Perkiraan Saham Intel (INTC) 2026: Foundry Breakthrough ke $89 atau Value Trap?

- Outlook Saham Tesla (TSLA) untuk 2026: Bisakah Pivot AI dan Robotaxi Besar Membawa Saham TSLA ke $600?

- Perkiraan Harga Saham ASML Holding (ASML) 2026: Raja Infrastruktur AI atau Target Geopolitik?