Pada April 2026, Abbott Laboratories (ABT) sedang menavigasi fase pemulihan yang kompleks. Sementara perusahaan telah mencapai titik terendah 52 minggu di $100,85, perusahaan secara bersamaan mengeksekusi pivot strategis ke diagnostik kanker pertumbuhan tinggi. Setelah penutupan kesepakatan Exact Sciences pada 23 Maret 2026, Abbott telah mengamankan posisi dominan di pasar skrining AS senilai $60 miliar.

Namun, sentimen investor tetap rapuh: Pihak bulls menunjuk pada pertumbuhan 17% di franchise Diabetes Care dan proyeksi lonjakan 12,4% dalam pendapatan Medical Device sebagai katalis untuk rebound, sementara pihak bears terguncang oleh putusan juri Chicago senilai $70 juta terkait keamanan susu formula bayi dan penurunan persisten 9% di divisi Nutrition.

Ketika laporan pendapatan Q1 pada 16 April 2026 tiba, Abbott berjuang untuk membuktikan bahwa status Dividend King-nya tetap merupakan bargain daripada value trap. Dengan Zacks Consensus Estimate untuk EPS ditetapkan di $1,14 dan pendapatan di $11,02 miliar, pasar mencari bukti bahwa 8 produk baru yang dijadwalkan untuk 2026 dapat mengimbangi tekanan makroekonomi. Panduan ini merinci prediksi harga saham ABT untuk 2026 menggunakan data dari Zacks Research, Barclays, MarketBeat, dan GuruFocus.

Anda juga akan menemukan cara memperoleh eksposur ke saham tokenisasi Abbott Laboratories (ABT) ABTON melalui BingX.

5 Hal Teratas yang Perlu Diketahui Investor Abbott di 2026

- Sinergi Exact Sciences: Dorongan penjualan inkremental $3 miliar dari akuisisi Exact Sciences adalah mesin pertumbuhan utama untuk 2026, meskipun diperkirakan akan dilutif $0,20 EPS dalam jangka pendek.

- Bayangan Hukum $70M: Penghargaan juri senilai $70 juta baru-baru ini dalam gugatan NEC susu formula bayi pada April 2026 telah memperkenalkan risiko litigasi yang signifikan, dengan ratusan kasus serupa masih tertunda.

- Dominasi Diabetes Care: Sistem FreeStyle Libre melebihi penjualan $7,5 miliar pada 2025; ekspansinya pada 2026 ke wellness over-the-counter melalui Lingo dan Libre Rio tetap menjadi pilar fundamental utama.

- Pemulihan Segmen Nutrition: Setelah penurunan 9% year-over-year pada akhir 2025, manajemen mengharapkan "kembali ke pertumbuhan" di H2 2026, didukung oleh peluncuran 8 produk nutrisi baru.

- Peluncuran Pulsed Field Ablation (PFA): Persetujuan FDA untuk kateter Volt PFA memposisikan Abbott untuk merebut pangsa pasar di sektor elektrofisiologi margin tinggi sepanjang 2026.

Apa Itu Abbott Laboratories (ABT)?

Abbott Laboratories adalah pemimpin kesehatan global dengan kapitalisasi pasar $179 miliar per April 2026. Didirikan pada 1888, perusahaan mengoperasikan model bisnis four-legged stool yang sangat terdiversifikasi: Medical Devices, Diagnostics, Nutrition, dan Established Pharmaceuticals.

Di bawah CEO Robert Ford, Abbott telah bertransisi dari powerhouse pengujian COVID menjadi inovator MedTech terdiversifikasi. Parit kompetitifnya dibangun atas streak peningkatan dividen 56 tahun dan kepemimpinannya dalam Continuous Glucose Monitoring (CGM). Abbott saat ini mempertahankan kekuatan keuangan setara CET1 dengan rasio debt-to-equity 0,19, memungkinkannya mendanai akuisisi masif seperti Exact Sciences sambil mempertahankan dividend yield 2,51%.

Abbott memasuki Q1 2026 dengan panduan EPS $1,12–$1,18. Sementara saham telah berjuang dengan penurunan satu tahun 20,39%, forward P/E-nya sebesar 16,42 menunjukkan bahwa saham tersebut diperdagangkan dengan diskon signifikan dibandingkan rata-rata historis dan peer seperti Intuitive Surgical.

Kinerja Saham Abbott Laboratories (ABT) di 2025: Sebuah Tinjauan

Abbott Laboratories (ABT) menavigasi 2025 yang volatil yang ditandai dengan decoupling stabil dari ketergantungan diagnostik era pandemi dan fokus yang diperbaharui pada segmen inti MedTech dan Nutrition. Sepanjang tahun, kinerja saham diancorkan oleh franchise FreeStyle Libre, yang mempertahankan lintasan pertumbuhan double-digit yang konsisten, melebihi $7,5 miliar dalam penjualan tahunan.

Namun, ekuitas menghadapi resistensi signifikan dari lingkungan makroekonomi yang berombak dan tekanan nilai tukar asing yang persisten yang memotong sekitar 2–3% dari pendapatan internasional yang dilaporkan. Meskipun ada tekanan ini, Abbott mempertahankan status Dividend King-nya, mengakhiri 2025 dengan rasio pembayaran mendekati 63%, memberi sinyal kepada investor yang berfokus pada pendapatan bahwa arus kasnya tetap kuat bahkan ketika pertumbuhan organik terlacak dalam digit tinggi yang sedang.

Secara praktis, 2025 berfungsi sebagai tahun transisi di mana pasar mengkalibrasi ulang kelipatan valuasi ABT dari COVID-winner menjadi inovator kesehatan terdiversifikasi. Divisi Medical Device perusahaan muncul sebagai generator alfa utama, didorong oleh adopsi cepat katup jantung Navitor dan alat pacu jantung tanpa kabel AVEIR. Sementara segmen Nutrition berjuang dengan lonjakan biaya manufaktur dan dampak dari kontrak yang hilang, tahun ini berakhir dengan pivot strategis menuju inovasi, menyiapkan panggung untuk delapan peluncuran produk yang dijadwalkan untuk 2026. Bagi investor, aksi harga 2025 menetapkan tingkat dukungan psikologis yang kuat mendekati tanda $100, membuktikan bahwa sementara pertumbuhan tidak linear, model bisnis four-legged stool terdiversifikasi perusahaan menyediakan buffer yang diperlukan terhadap penurunan spesifik sektor.

Strategi Abbott 2026: Pivot Presisi

- Integrasi Onkologi: Dengan mengintegrasikan portofolio Precision Oncology ke dalam OncoEMR Flatiron Health, Abbott merampingkan diagnostik untuk lebih dari 4.700 penyedia, mengamankan pendapatan berulang jangka panjang.

- Pilar Biosimilar: Abbott telah mengidentifikasi Biosimilar sebagai driver pertumbuhan strategis baru untuk segmen Established Pharmaceuticals (EPD), menargetkan pertumbuhan double-digit di pasar berkembang seperti India dan Brasil.

- Inovasi Gagal Jantung: Persetujuan FDA Februari 2026 untuk perangkat CardioMEMS HERO memperkuat dominasi Abbott dalam pemantauan gagal jantung jarak jauh.

Outlook Investasi Saham ABT 2026: Pemulihan $144 vs Bear Floor $95

Prakiraan saham Abbott Laboratories (ABT) untuk 2026 oleh analis Wall Street

Outlook 2026 untuk ABT bergantung pada apakah kekuatan Medical Device dapat melampaui liabilitas Nutrition dan Hukumnya.

Kasus Bull: Rebound Blue-Chip Abbott $144

Lonjakan bullish ke $144 bergantung pada Abbott yang berhasil mempersenjatai M&A terbarunya untuk menyalakan segmen Diagnostics yang stagnan. Dengan mengintegrasikan Exact Sciences, Abbott mendapat akses langsung ke pasar skrining onkologi $60 miliar, berpotensi membalikkan empat kuartal berturut-turut pertumbuhan organik negatif. Investor harus memperhatikan beat pendapatan Q1 yang melampaui konsensus $11,02 miliar, didorong oleh triple threat di Medical Devices: kateter Volt PFA merebut pangsa pasar ablasi double-digit, FreeStyle Libre 3 mengembang ke pasar Type 2 non-insulin, dan biowearable konsumen Lingo mencapai skala pasar massal.

Secara praktis, skenario ini memicu re-rating valuasi dari 16,4x forward P/E saat ini kembali menuju norma historis 20x+. Rollout yang berhasil dari 8 produk Nutrition baru yang direncanakan untuk 2026 akan berfungsi sebagai sinyal definitif bahwa krisis formula telah berakhir, memungkinkan segmen untuk merebut kembali perannya sebagai cash cow margin tinggi. Jika Abbott mencapai ujung tinggi panduan EPS $5,80, momentum saham Abbott kemungkinan akan memotong melalui rata-rata bergerak 200 hari $120,47, bertransformasi dari value play menjadi compounder pertumbuhan high-octane.

Kasus Dasar: Stabilisasi Nilai Wajar $134

Kasus dasar memposisikan Abbott sebagai compounder defensif ultimate, mencapai target konsensus analis $134,58. Outlook ini diancorkan oleh streak pertumbuhan dividen 56 tahun Abbott, yang menjadi tak tertahankan bagi investor institusional yang memiliki 75,18% saham ketika saham diperdagangkan mendekati low 52 minggu. Sementara kesepakatan Exact Sciences memperkenalkan dilusi EPS $0,20 di 2026, pasar diharapkan menyerap ini sebagai smart spend yang mengamankan kepemimpinan diagnostik satu dekade. Kinerja stabil di 15 pasar terapeutik kunci di segmen Established Pharmaceuticals (EPD) menyediakan floor yang diperlukan untuk pemulihan ini.

Bagi trader, skenario ini mewakili reversion to mean di mana ABT melacak pemulihan yang lebih luas dari Indeks Healthcare S&P 500. Kesuksesan didefinisikan oleh Abbott mencapai titik tengah target pertumbuhan penjualan organik 6,5%–7,5%. Dengan rasio lancar yang sehat 1,58 dan rasio debt-to-equity rendah 0,19, neraca perusahaan tetap menjadi benteng, memungkinkannya mengabaikan fluktuasi makro kecil. Investor harus melihat ini sebagai jalur volatilitas rendah di mana dividend yield 2,51% melengkapi apresiasi harga stabil 30% ketika sentimen pasar bergeser dari skeptisisme ke stabilitas buy moderat.

Kasus Bear: Tes Dukungan $95 di Tengah Litigasi

Penurunan bearish ke $95 berdasarkan pada kontagion headline dari putusan juri Chicago $70 juta. Jika penghargaan ini menetapkan preseden untuk ratusan gugatan NEC yang tertunda, pasar akan mulai pricing in kerangka kerja penyelesaian multi-miliar dolar, mirip dengan overhang litigasi yang terlihat di sektor farmasi yang lebih luas. Tekanan hukum ini, dikombinasikan dengan 18 revisi EPS ke bawah dalam bulan terakhir, menunjukkan bahwa smart money mempersiapkan periode underperformance yang berkelanjutan. Jika segmen Nutrition gagal keluar dari penurunan 9% pada Q3, floor psikologis saham di $100,30 kemungkinan akan runtuh.

Selain litigasi, kasus bear didorong oleh lingkungan makro yang berombak di mana tekanan nilai tukar asing terus mengikis 60% pendapatan yang dihasilkan di luar AS. Sentimen Zacks Rank #4 (Sell) yang persisten bisa mendorong saham menuju low 12 bulan ketika investor merotasi ke peer MedTech pertumbuhan lebih tinggi seperti Globus Medical (GMED). Dalam skenario ini, biaya manufaktur Nutrition Abbott tetap tinggi secara keras kepala karena inflasi komoditas, menekan margin dan memaksa manajemen menurunkan floor EPS FY 2026 di bawah $5,55, menyebabkan tes zona dukungan $90–$95.

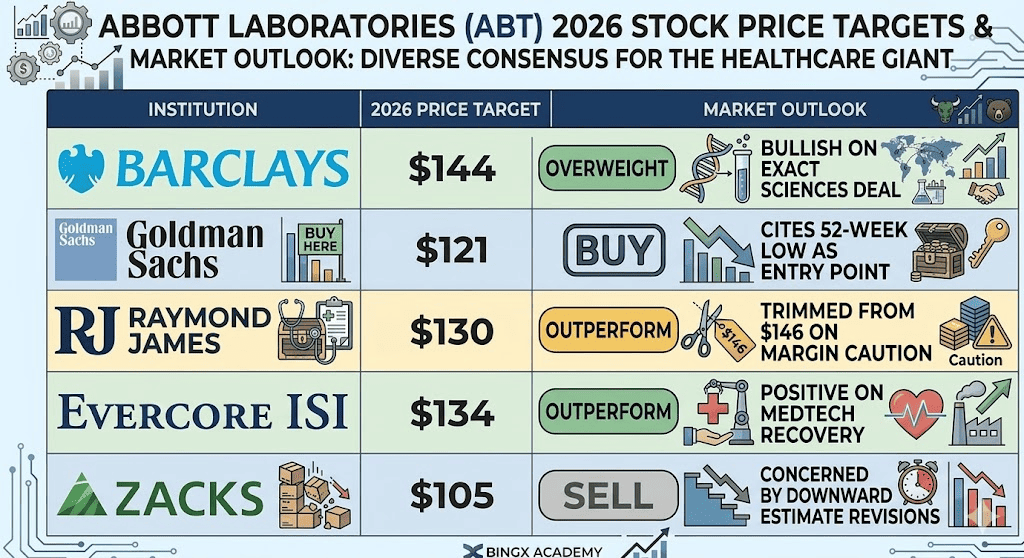

Prakiraan Harga Saham ABT untuk 2026 Oleh Analis Wall Street

|

Institusi |

Target Harga 2026 |

Outlook Pasar |

|

Barclays |

$144 |

Overweight: Bullish pada kesepakatan Exact Sciences. |

|

Goldman Sachs |

$121 |

Buy: Mengutip low 52 minggu sebagai entry point. |

|

Raymond James |

$130 |

Outperform: Dipangkas dari $146 karena kehati-hatian margin. |

|

Evercore ISI |

$134 |

Outperform: Positif pada pemulihan MedTech. |

|

Zacks Research |

$105 |

Sell: Khawatir dengan revisi estimasi ke bawah. |

Cara Memperdagangkan Saham Abbott (ABT) di BingX

Manfaatkan alat prediksi BingX AI untuk menganalisis sentimen pasar real-time Abbott dan indikator teknis sebelum mengeksekusi perdagangan Anda pada interface platform yang mulus.

Pasangan perdagangan ABTON/USDT di pasar spot BingX

Buy, Sell, atau HODL Saham Tokenisasi Ondo Abbott (ABTON) di Pasar Spot

- Login dan Deposit: Akses akun Anda di aplikasi atau website BingX dan pastikan akun dana Anda terisi dengan USDT.

- Cari ABTON: Navigasi ke Pasar Spot dan gunakan bar pencarian untuk menemukan pasangan ABTON/USDT, representasi tokenisasi saham Abbott Laboratories oleh Ondo Global Markets.

- Analisis dan Setup: Manfaatkan chart BingX AI yang terintegrasi untuk mengidentifikasi titik masuk, kemudian pilih jenis order Anda (Limit atau Market).

- Eksekusi Perdagangan: Masukkan jumlah ABTON yang ingin Anda beli dan klik Buy ABTON untuk menambahkan raksasa kesehatan ke portofolio Anda secara instan.

5 Risiko Teratas yang Harus Diperhatikan Investor Saham ABT di 2026

Untuk berhasil menavigasi pasar 2026, investor harus menyeimbangkan ekspansi agresif Abbott ke diagnostik kanker dengan lima tekanan makro dan operasional kritis ini.

- Eskalasi Litigasi NEC: Putusan juri yang merugikan lebih lanjut setelah penghargaan Chicago $70 juta bisa memaksa Abbott untuk menetapkan provisi liabilitas masif, mencerminkan overhang hukum yang terlihat dalam kasus tort toksik legacy.

- Kendala Volume Nutrition: Inflasi komoditas yang persisten dan kehilangan kontrak WIC kunci mungkin mencapai ceiling harga, mencegah segmen Nutrition mencapai pemulihan volume H2 2026 yang diproyeksikan.

- Dilusi M&A: Integrasi kesepakatan Exact Sciences diperkirakan akan dilutif $0,20 EPS melalui 2026, yang mungkin menekan kelipatan valuasi jangka pendek meskipun ada keuntungan strategis jangka panjang.

- Volatilitas Mata Uang dan Geopolitik: Dengan 60% pendapatan bersumber internasional, USD yang kuat berkelanjutan atau pergeseran regulasi di pasar berkembang bisa memotong poin persentase signifikan dari pertumbuhan organik yang dilaporkan.

- Tekanan PFA Kompetitif: Sementara kateter Volt PFA adalah terobosan, persaingan sengit di ruang elektrofisiologi dari rival mapan bisa membatasi kemampuan Abbott untuk merebut pangsa pasar 15%+ yang diproyeksikan.

Pemikiran Akhir: Haruskah Anda Berinvestasi di Saham Abbott (ABT) di 2026?

Abbott Laboratories di 2026 adalah play quality at a discount yang klasik. Mesin inti Medical Device dan Diabetes perusahaan bekerja dengan baik, namun saham dibebani oleh masalah Nutrition legacy dan kebisingan hukum. Bagi investor yang berfokus pada pendapatan, yield 2,51% dan status Dividend King memberikan jaring pengaman. Namun, panggilan pendapatan 16 April akan menjadi tes lakmus ultimate: manajemen harus membuktikan bahwa akuisisi Exact Sciences dan pipeline produk baru dapat menghasilkan alpha yang cukup untuk mengatasi overhang hukum $70 juta.

Pengingat Risiko: Perdagangan dan investasi dalam ekuitas seperti ABT melibatkan risiko signifikan kehilangan modal. Kinerja sensitif terhadap perubahan regulasi, putusan juri, dan tren kesehatan global. Selalu lakukan due diligence independen sebelum mengalokasikan modal.

Bacaan Terkait

- Prediksi Harga Saham UnitedHealth (UNH) 2026: Pemulihan Berbasis AI atau Perangkap Regulasi di $306?

- Prediksi Harga Saham Johnson & Johnson (JNJ) 2026: Velocity Onkologi atau Perangkap Talc $15B?

- Prediksi Harga JPMorgan Chase (JPM) 2026: Fortress Defense atau Alpha Berbasis AI di $330?

- Prediksi Harga Goldman Sachs (GS) 2026: Renaissance Strategis atau Value Trap di $860?

- Prediksi Harga GE Aerospace (GE) 2026: Bisakah Backlog $190B Menantang Ketakutan Valuasi?